AIはまだお金を使うことを学んでいない。すでに銀行の修理を担当する人々は揃っている。作者:David、深潮 TechFlow3月18日、また新たなブロックチェーンのメインネットが立ち上がった。それはTempoと呼ばれ、背後にはStripeとParadigmがいる。Stripeは世界最大級のオンライン決済企業の一つで、昨年処理した取引額は1.9兆ドルにのぼる。Paradigmは暗号業界最大のベンチャーキャピタルの一つだ。両者は昨年、Tempoに5億ドルを投資し、プロジェクトの評価額は:50億ドル。50億ドル規模のブロックチェーンは、仮想通貨の投機やDeFi、ミームの発信はしない。メインネットの立ち上げ当日、Tempoが最も大々的に発表した製品は:**機械同士がお金を支払う。**この言葉は少し抽象的に聞こえるかもしれないが、AIは今や一歩一歩にお金がかかると理解できる。APIを呼び出すたびに費用がかかり、計算資源を購入するのにもお金が必要で、データベースからデータを引き出すのもコストがかかる...しかし、既存の決済システムはすべて人間向けに設計されている。銀行口座には身分証明書が必要で、クレジットカードには顔認証、支付宝には携帯電話の認証コードが必要だ。AIはこれらのどれも通過できない。AIはあなたの作業フロー全体を支援できるが、支払いの段階だけは人間が「確認」ボタンを押すまで待たなければならない。そこで、メインネットと同時に立ち上げられたのが、Stripeと共同で作成されたオープンプロトコル「MPP(Machine Payments Protocol)」だ。簡単に言えば、機械間の取引に一連のルールを定めたもので、支払いのリクエスト方法、認証方法、決済方法などを規定している。想定されるシナリオは、AIがあらかじめ設定された範囲内で自律的に支出できることだ。毎回人間の承認を得る必要はない。立ち上げ当日には、OpenAI、Anthropic、Shopifyを含む100以上のサービス提供者が接続済みだ。しかし、Tempoだけが今週唯一このことを行っているわけではない。5日以内に、Visaは新部門を設立しAI支払いツールを発表、Coinbaseの支払いプロトコルも大幅にアップグレード、Mastercardは18億ドルを投じてステーブルコイン企業を買収、Sam AltmanのWorldはAI向けの身分認証ツールキットをリリースした。**一週間で五つの巨頭が同じ扉に押し寄せ、AIの銀行口座開設に殺到している。****二つの道、一つの扉**------------TempoはAIの決済を支援するものだが、決済は決済システムの一部分に過ぎない。AIエージェントが本当に自律的に支出を行うには、決済ツール、資金チャネル、身分認証が必要だ。この点で、伝統的な決済企業と暗号企業はそれぞれ得意分野を活かして競争している。3月18日、Tempoのメインネット立ち上げと同じ日に、決済大手のVisaも動き出した。新設されたCrypto Labs部門は最初の製品を発表した:Visa CLI、AIエージェントが端末から直接クレジットカード決済を行えるツールだ。APIキーも事前登録も不要で、AIがタスクを実行中に必要なサービスを購入したいときは、コマンド一つ叩くだけで支払いが完了する。Visaはこれを「コマンドラインビジネス」と呼んでいる。Visaのグローバルカードネットワークは数十億のカードと数千万の加盟店をつなぐ。もしAIの支払いがこの既存のネットワーク上で動けば、新たなインフラの整備を待つ必要はない。Visaは従来の道を進んでいる。対して、ライバルのMastercardは別のアプローチを選んだ:直接「道」を買う。3月17日、Mastercardは18億ドルを投じてロンドンのステーブルコイン基盤企業BVNKを買収した。これは暗号業界史上最大のステーブルコイン買収案件だ。この買収の目的も明快で、もしAIの支払いにステーブルコインを使うなら、その流通経路は私の管轄下に置くというわけだ。暗号ネイティブの企業も積極的に動いている。Coinbaseはx402プロトコルを大幅にアップグレードし、支払い範囲をいくつかのステーブルコインからすべてのERC-20トークンに拡大、さらにMCPツールキットもリリースし、開発者はワンクリックでAIツールを支払いネットワークに接続できる。両者は出発点が異なるように見えるが、向かう方向は同じだ:**伝統的な決済企業は暗号を取り込み、暗号企業はAIを取り込む。最終的に暗号インフラはAI支払いの基盤となる。**もう一つの段階が残っている。AIはお金を使えるようになったが、商家はその背後に責任者がいるのかどうかをどう確認するのか。3月17日、Sam Altmanが共同創業したWorldは、Coinbaseのx402を組み込んだAgentKitをリリースした。これがやることは一つだけ:AIが支払いを行うと同時に、その背後に認証済みの真人がいることを証明する。商家は誰かが責任を持っていることを確認できるが、その人物が誰かは見えない。わずか五日間で、五つの企業が決済、チャネル、ツール、プロトコル、身分認証の各段階を押さえた。**AIのケーキは分けられたが、レジだけが残った**-----------------過去三年間、AI産業のチェーン上でのポジションはほぼ確定してきた。モデル層はOpenAI、Anthropic、Google、中国企業の面々が席を占め、計算資源はNVIDIAに独占され、アプリ層はプログラミングアシスタントから検索エンジンまで激しい競争の渦中だ。各層には人がひしめき、競争の壁もますます高くなっている。しかし、決済の層だけはまだ空白に近い。それは誰も考えなかったわけではなく、タイミングが来ていなかっただけだ。AIエージェントの支払いには前提条件がある:AIが一連のタスクを自律的に完結できること。チャットだけで済み、API呼び出しや計算資源の購入、他のエージェントの雇用が不要なら、支払いは必要ない。過去一年で、その前提が少しずつ整い始めた。OpenClawはAIが直接PC操作できるようにし、MCPは外部サービスへの接続を可能にし、主要な大規模モデルのエージェント能力は2025年後半に集中して突破する見込みだ。AIは「対話ツール」から「仕事をこなすツール」へと変わりつつあり、干すためにお金がかかる...支出のニーズは生まれたが、そのためのインフラはまだ存在しない。これが、Stripe、Visa、Mastercard、Coinbaseが同時に動き出した理由だ。伝統的な決済企業にとっては、AIブームの中で初めて主導権を握るチャンスだ。モデルは作れない、チップは作れないが、決済は何十年もやってきた仕事だ。Visaのグローバルカードネットワークは数十億のカードと数千万の加盟店をつなぎ、Mastercardは200以上の国と地域をカバーし、Stripeは昨年1.9兆ドルの取引を処理した。もしAIのすべての支出がこれらのチャネルを通じて行われるなら、AIがより多く働けば働くほど、彼らの利益も増える。暗号企業にとっては、少し事情が異なる。CoinbaseのCEO、Brian Armstrongは以前こう言った:「AIは暗号ウォレットを持てるが、銀行口座は開けない」。伝統的な金融システムの各段階は「あなたが誰か」を確認するためにある。銀行口座には身分証明書、クレジットカードには顔認証、取引ごとにSMS認証が必要だ。AIはソフトウェアであり、人間ではないため、これらのハードルはすべて越えられない。しかし、暗号ウォレットはこれらを必要としない。秘密鍵一つでアカウントとなり、オンチェーンの支払いは最も抵抗の少ないルートだ。**暗号かそうでないかに関わらず、AI支払いは新たなインフラ市場となる。違いは、どのパイプラインが機械にとってより適しているかだ。****道は整ったが、車は来ない**-----------ここまでの話をまとめると、五つの巨頭はそれぞれのポジションに着いたように見える。しかし、注目すべき数字が一つある。Coinbaseのx402プロトコルは、現時点で最も早く実用化され、エコシステムも広いAI支払いプロトコルだ。x402scanのデータによると、過去24時間のエコシステムの取引額は6.54万ドル、15万回の取引で平均はわずか0.5ドル未満だ。この数字に対応するインフラは何か?Tempoの評価額は50億ドル、Mastercardは18億ドルでBVNKを買収、Visaは新部門を設立、Stripeは自らプロトコルを書いている。数十億の評価を持つインフラが、街のタピオカ店程度の市場を支えている。すべてのインフラビジネスは、こうした常態なのかもしれない。2000年前夜のインターネットバブル前、通信会社は海底に何百万キロもの光ファイバーを敷設した。敷設後、世界のインターネットトラフィックのわずか5%しか使われなかった。多くの会社は倒産したが、光ファイバーは残った。十年後、動画ストリーミングとモバイルインターネットがそのパイプを満たした。敷設した人々は儲けられなかったが、道は確かにできた。今のAI支払いも、まさにこの段階にある。需要の論理は成立している。AIエージェントは確かにますます有能になり、自律的に支出し、金融インフラの新しい仕組みを必要としている。皆がスタートラインに立ったが、スタートの合図を待つと、現状では自分だけがいる状態だ。最終的に誰の道が開けるのか、AIエージェントの最初の自律取引がいつあなたの生活に訪れるのかは、予想より早いかもしれないし、遅いかもしれない。唯一確かなのは、この戦いはすでに始まっており、あなたと私の財布だけが最後に気付く可能性が高いということだ。

今週、みんなが AI に銀行口座を開く手助けをしている

AIはまだお金を使うことを学んでいない。すでに銀行の修理を担当する人々は揃っている。

作者:David、深潮 TechFlow

3月18日、また新たなブロックチェーンのメインネットが立ち上がった。

それはTempoと呼ばれ、背後にはStripeとParadigmがいる。Stripeは世界最大級のオンライン決済企業の一つで、昨年処理した取引額は1.9兆ドルにのぼる。Paradigmは暗号業界最大のベンチャーキャピタルの一つだ。両者は昨年、Tempoに5億ドルを投資し、プロジェクトの評価額は:

50億ドル。

50億ドル規模のブロックチェーンは、仮想通貨の投機やDeFi、ミームの発信はしない。メインネットの立ち上げ当日、Tempoが最も大々的に発表した製品は:

機械同士がお金を支払う。

この言葉は少し抽象的に聞こえるかもしれないが、AIは今や一歩一歩にお金がかかると理解できる。APIを呼び出すたびに費用がかかり、計算資源を購入するのにもお金が必要で、データベースからデータを引き出すのもコストがかかる…

しかし、既存の決済システムはすべて人間向けに設計されている。銀行口座には身分証明書が必要で、クレジットカードには顔認証、支付宝には携帯電話の認証コードが必要だ。

AIはこれらのどれも通過できない。

AIはあなたの作業フロー全体を支援できるが、支払いの段階だけは人間が「確認」ボタンを押すまで待たなければならない。

そこで、メインネットと同時に立ち上げられたのが、Stripeと共同で作成されたオープンプロトコル「MPP(Machine Payments Protocol)」だ。

簡単に言えば、機械間の取引に一連のルールを定めたもので、支払いのリクエスト方法、認証方法、決済方法などを規定している。

想定されるシナリオは、AIがあらかじめ設定された範囲内で自律的に支出できることだ。毎回人間の承認を得る必要はない。立ち上げ当日には、OpenAI、Anthropic、Shopifyを含む100以上のサービス提供者が接続済みだ。

しかし、Tempoだけが今週唯一このことを行っているわけではない。

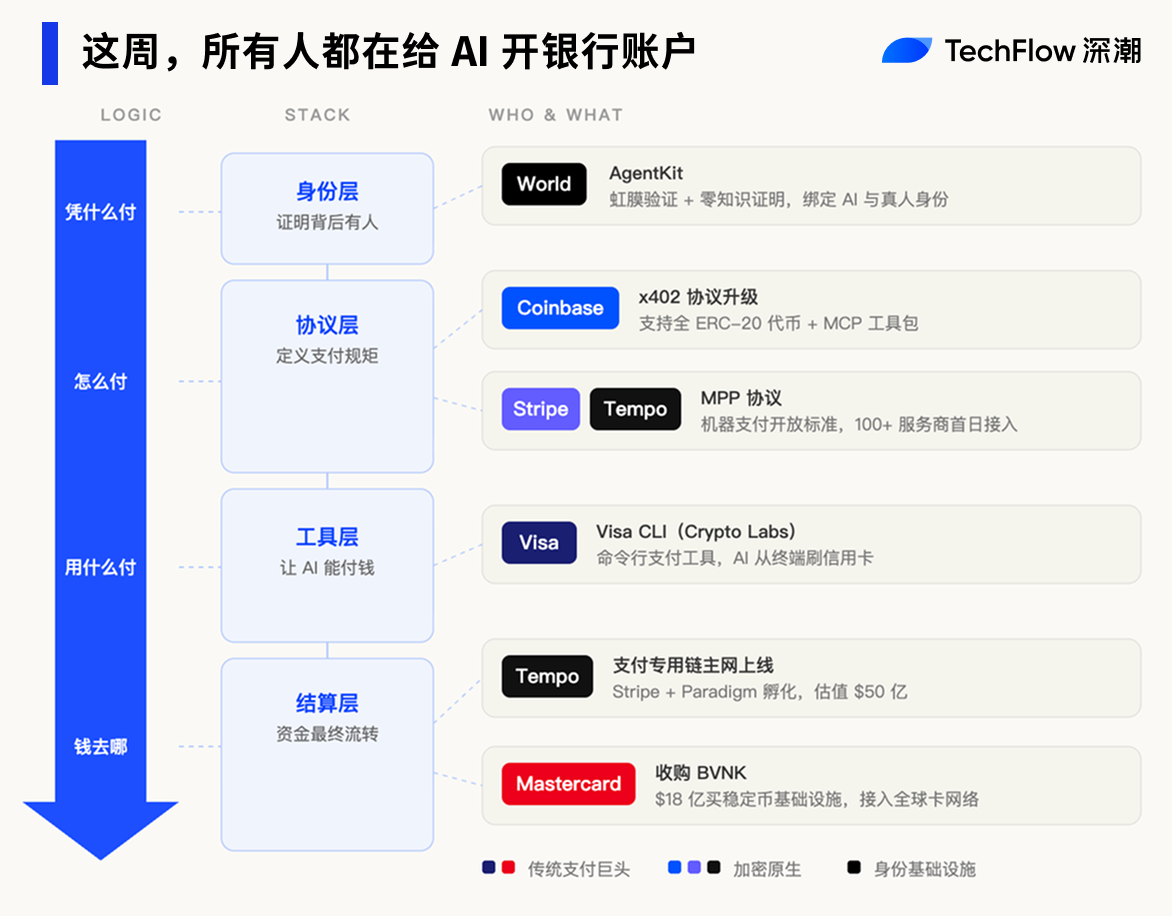

5日以内に、Visaは新部門を設立しAI支払いツールを発表、Coinbaseの支払いプロトコルも大幅にアップグレード、Mastercardは18億ドルを投じてステーブルコイン企業を買収、Sam AltmanのWorldはAI向けの身分認証ツールキットをリリースした。

一週間で五つの巨頭が同じ扉に押し寄せ、AIの銀行口座開設に殺到している。

二つの道、一つの扉

TempoはAIの決済を支援するものだが、決済は決済システムの一部分に過ぎない。AIエージェントが本当に自律的に支出を行うには、決済ツール、資金チャネル、身分認証が必要だ。

この点で、伝統的な決済企業と暗号企業はそれぞれ得意分野を活かして競争している。

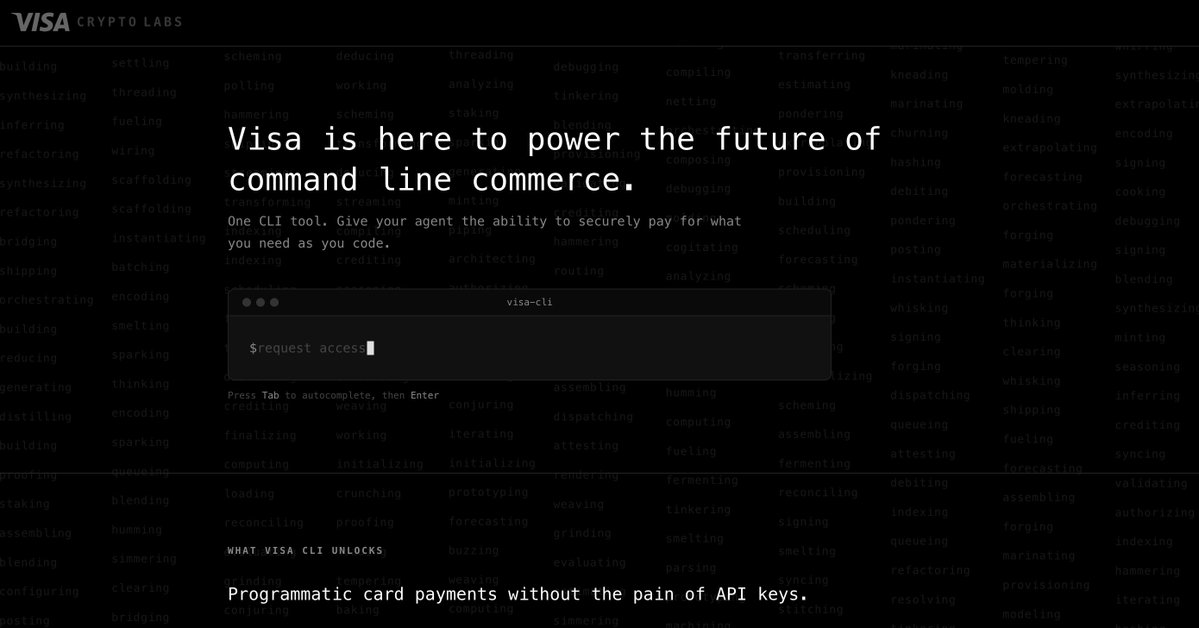

3月18日、Tempoのメインネット立ち上げと同じ日に、決済大手のVisaも動き出した。新設されたCrypto Labs部門は最初の製品を発表した:Visa CLI、AIエージェントが端末から直接クレジットカード決済を行えるツールだ。

APIキーも事前登録も不要で、AIがタスクを実行中に必要なサービスを購入したいときは、コマンド一つ叩くだけで支払いが完了する。Visaはこれを「コマンドラインビジネス」と呼んでいる。

Visaのグローバルカードネットワークは数十億のカードと数千万の加盟店をつなぐ。もしAIの支払いがこの既存のネットワーク上で動けば、新たなインフラの整備を待つ必要はない。

Visaは従来の道を進んでいる。対して、ライバルのMastercardは別のアプローチを選んだ:直接「道」を買う。

3月17日、Mastercardは18億ドルを投じてロンドンのステーブルコイン基盤企業BVNKを買収した。これは暗号業界史上最大のステーブルコイン買収案件だ。

この買収の目的も明快で、もしAIの支払いにステーブルコインを使うなら、その流通経路は私の管轄下に置くというわけだ。

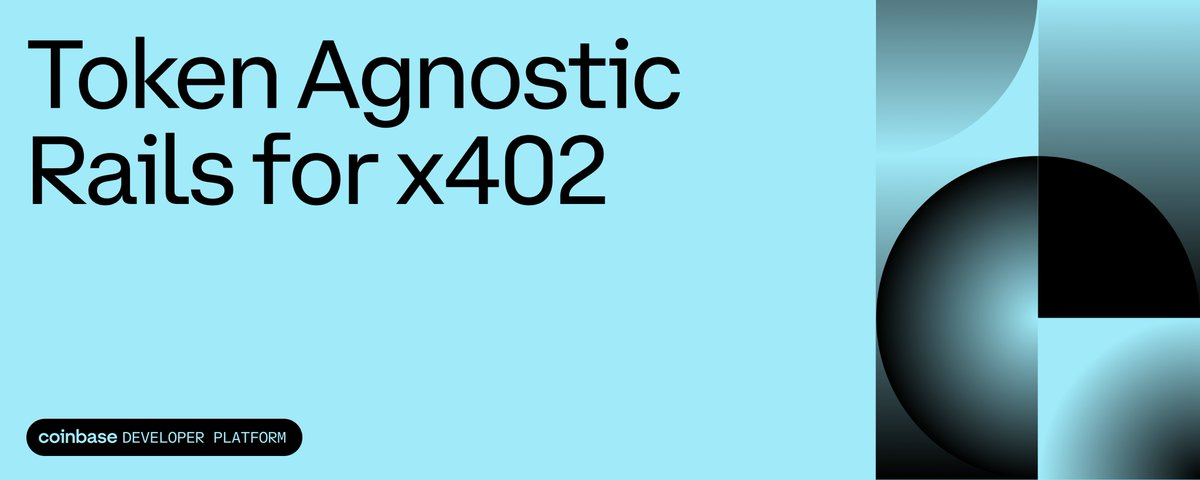

暗号ネイティブの企業も積極的に動いている。

Coinbaseはx402プロトコルを大幅にアップグレードし、支払い範囲をいくつかのステーブルコインからすべてのERC-20トークンに拡大、さらにMCPツールキットもリリースし、開発者はワンクリックでAIツールを支払いネットワークに接続できる。

両者は出発点が異なるように見えるが、向かう方向は同じだ:伝統的な決済企業は暗号を取り込み、暗号企業はAIを取り込む。最終的に暗号インフラはAI支払いの基盤となる。

もう一つの段階が残っている。AIはお金を使えるようになったが、商家はその背後に責任者がいるのかどうかをどう確認するのか。

3月17日、Sam Altmanが共同創業したWorldは、Coinbaseのx402を組み込んだAgentKitをリリースした。これがやることは一つだけ:AIが支払いを行うと同時に、その背後に認証済みの真人がいることを証明する。商家は誰かが責任を持っていることを確認できるが、その人物が誰かは見えない。

わずか五日間で、五つの企業が決済、チャネル、ツール、プロトコル、身分認証の各段階を押さえた。

AIのケーキは分けられたが、レジだけが残った

過去三年間、AI産業のチェーン上でのポジションはほぼ確定してきた。

モデル層はOpenAI、Anthropic、Google、中国企業の面々が席を占め、計算資源はNVIDIAに独占され、アプリ層はプログラミングアシスタントから検索エンジンまで激しい競争の渦中だ。

各層には人がひしめき、競争の壁もますます高くなっている。

しかし、決済の層だけはまだ空白に近い。

それは誰も考えなかったわけではなく、タイミングが来ていなかっただけだ。AIエージェントの支払いには前提条件がある:AIが一連のタスクを自律的に完結できること。チャットだけで済み、API呼び出しや計算資源の購入、他のエージェントの雇用が不要なら、支払いは必要ない。

過去一年で、その前提が少しずつ整い始めた。

OpenClawはAIが直接PC操作できるようにし、MCPは外部サービスへの接続を可能にし、主要な大規模モデルのエージェント能力は2025年後半に集中して突破する見込みだ。AIは「対話ツール」から「仕事をこなすツール」へと変わりつつあり、干すためにお金がかかる…

支出のニーズは生まれたが、そのためのインフラはまだ存在しない。

これが、Stripe、Visa、Mastercard、Coinbaseが同時に動き出した理由だ。伝統的な決済企業にとっては、AIブームの中で初めて主導権を握るチャンスだ。モデルは作れない、チップは作れないが、決済は何十年もやってきた仕事だ。

Visaのグローバルカードネットワークは数十億のカードと数千万の加盟店をつなぎ、Mastercardは200以上の国と地域をカバーし、Stripeは昨年1.9兆ドルの取引を処理した。もしAIのすべての支出がこれらのチャネルを通じて行われるなら、AIがより多く働けば働くほど、彼らの利益も増える。

暗号企業にとっては、少し事情が異なる。

CoinbaseのCEO、Brian Armstrongは以前こう言った:「AIは暗号ウォレットを持てるが、銀行口座は開けない」。

伝統的な金融システムの各段階は「あなたが誰か」を確認するためにある。銀行口座には身分証明書、クレジットカードには顔認証、取引ごとにSMS認証が必要だ。AIはソフトウェアであり、人間ではないため、これらのハードルはすべて越えられない。

しかし、暗号ウォレットはこれらを必要としない。秘密鍵一つでアカウントとなり、オンチェーンの支払いは最も抵抗の少ないルートだ。

暗号かそうでないかに関わらず、AI支払いは新たなインフラ市場となる。違いは、どのパイプラインが機械にとってより適しているかだ。

道は整ったが、車は来ない

ここまでの話をまとめると、五つの巨頭はそれぞれのポジションに着いたように見える。

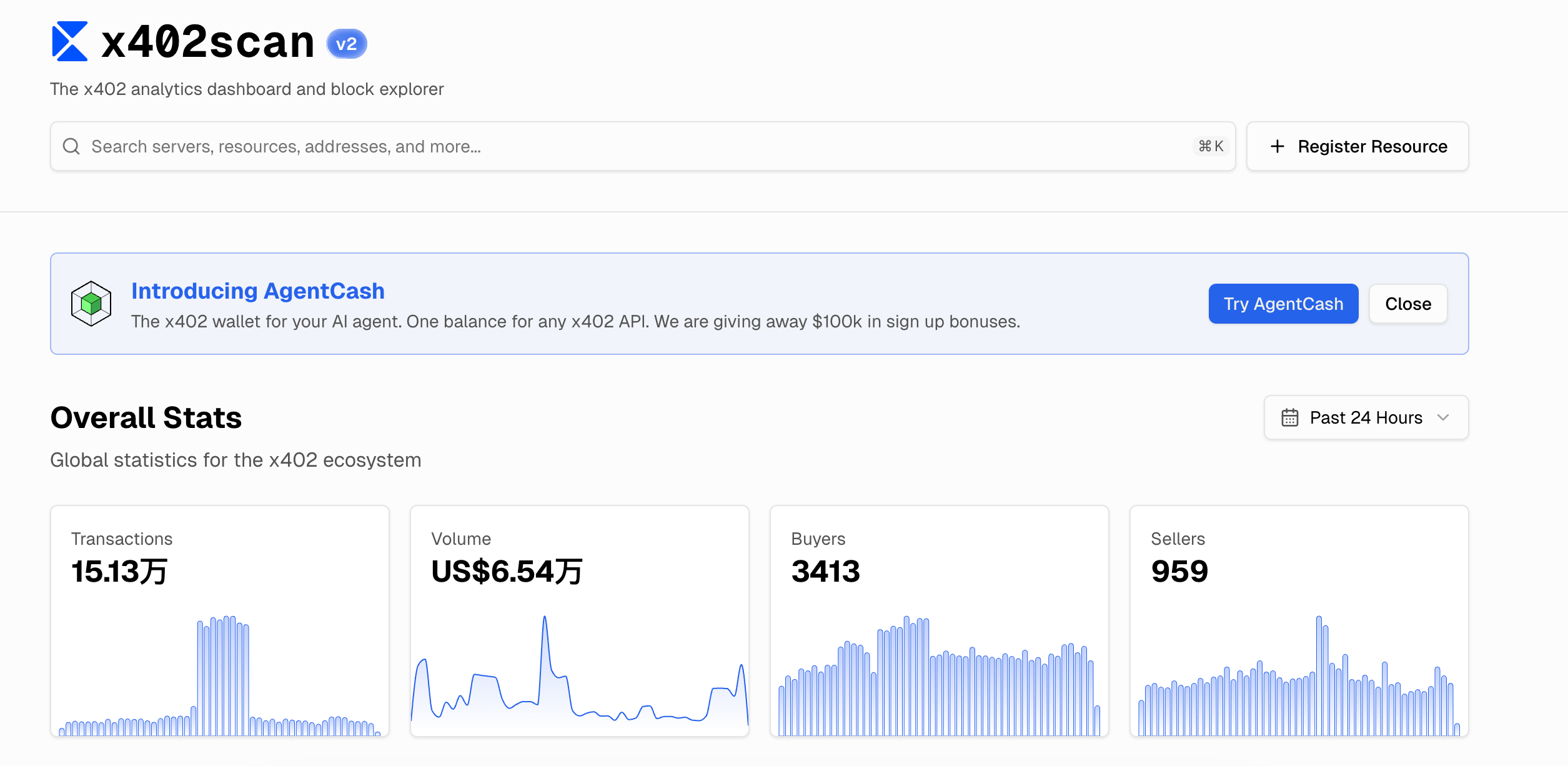

しかし、注目すべき数字が一つある。

Coinbaseのx402プロトコルは、現時点で最も早く実用化され、エコシステムも広いAI支払いプロトコルだ。x402scanのデータによると、過去24時間のエコシステムの取引額は6.54万ドル、15万回の取引で平均はわずか0.5ドル未満だ。

この数字に対応するインフラは何か?Tempoの評価額は50億ドル、Mastercardは18億ドルでBVNKを買収、Visaは新部門を設立、Stripeは自らプロトコルを書いている。

数十億の評価を持つインフラが、街のタピオカ店程度の市場を支えている。

すべてのインフラビジネスは、こうした常態なのかもしれない。

2000年前夜のインターネットバブル前、通信会社は海底に何百万キロもの光ファイバーを敷設した。敷設後、世界のインターネットトラフィックのわずか5%しか使われなかった。多くの会社は倒産したが、光ファイバーは残った。

十年後、動画ストリーミングとモバイルインターネットがそのパイプを満たした。敷設した人々は儲けられなかったが、道は確かにできた。

今のAI支払いも、まさにこの段階にある。需要の論理は成立している。AIエージェントは確かにますます有能になり、自律的に支出し、金融インフラの新しい仕組みを必要としている。

皆がスタートラインに立ったが、スタートの合図を待つと、現状では自分だけがいる状態だ。

最終的に誰の道が開けるのか、AIエージェントの最初の自律取引がいつあなたの生活に訪れるのかは、予想より早いかもしれないし、遅いかもしれない。

唯一確かなのは、この戦いはすでに始まっており、あなたと私の財布だけが最後に気付く可能性が高いということだ。