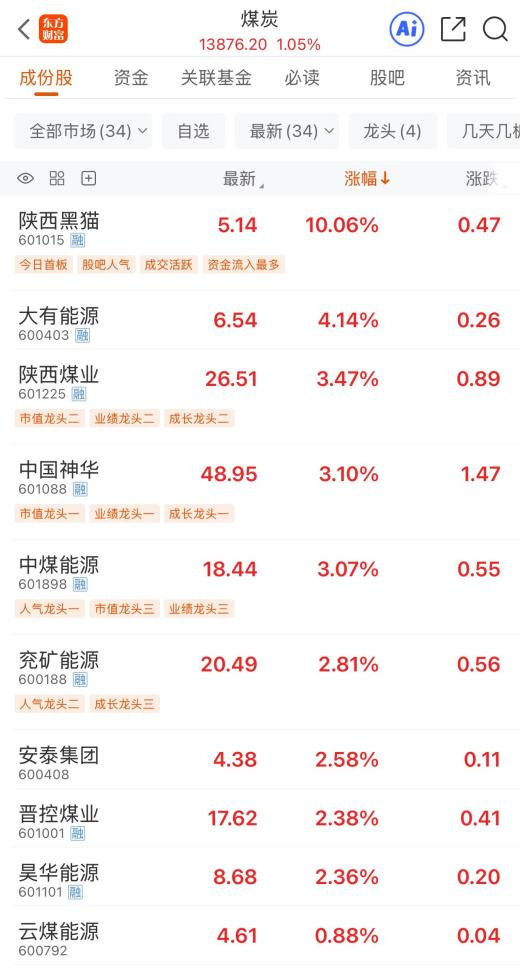

3月19日午前、A株三大指数は軒並み調整したが、石炭セクターは逆行高の1.05%上昇し、市場の業種をリードした。個別銘柄では、陝西黒猫がストップ高、大有エネルギーは4%超上昇、陝西煤業、中国神華、中煤エナジーは3%超、兖矿エナジー、安泰グループ、晋控煤業、昊華エナジーは2%超上昇した。**インドネシアの石炭減産が波紋を呼ぶ**世界最大の石炭輸出国であるインドネシア政府は、2026年に向けて生産割当の大幅削減や輸出関税の引き上げなど一連の政策を次々と打ち出し、年間の石炭生産割当を2025年の実績7.9億トンから6億トンに引き下げ、一部鉱山企業では40%から70%の減産を余儀なくしている。この政策の影響で、鉱山業者は新たな現物石炭の輸出を停止する事例が出ており、世界の石炭貿易の構造に直接的な混乱をもたらしている。インドネシア大統領のプラボウォ・スビヤンドは最近、国内需要を満たす前にインドネシアの石炭、パーム油およびその派生品の輸出を禁じると表明し、国家のエネルギーと重要商品供給の安全を確保するとした。彼は、インドネシアの豊富な天然資源は最大限に国内の利益のために使われるべきであり、資源管理政策を策定する際には国家の利益を最優先にすべきだと強調した。国海証券のリサーチレポートによると、2024年のインドネシアの動力用石炭輸出は世界の動力用石炭輸出の48%を占め(次いでオーストラリア18%、ロシア11%)、最大の輸出国となっている。輸出の60%超が中国本土とインド向けである。2024年、インドネシアから中国本土、インド、フィリピンへの石炭輸出量はそれぞれ2.39億トン、1.08億トン、3855万トンに達し、割合はそれぞれ43%、19%、7%となっている。画像出典:国海証券**四つの主要推進力が評価体系を再構築**国金証券は、四つのコアな推進力の下で、石炭価格の中枢は長期的に上昇する見込みだと指摘している。1. 地政学的対立がエネルギーのプレミアムを押し上げ、代替効果が顕著マクロ背景:米イラン対立が激化し、国際的な石油・ガス価格の急騰を引き起こし、世界的にエネルギー安全保障への関心が高まっている。連動効果:石炭は石油の天然の代替エネルギーとして需要が大きく増加。インドネシアの輸出政策の調整と相まって、国際的な石炭価格も連動して上昇し、ニューカッスル港の動力用石炭先物は1週間で17%の上昇を記録した。結論:地政学リスクのプレミアムが継続的に石炭セクターに注入されており、インフレ耐性が強化されている。2. 供給側の二重縮小とコストの堅固な支え国内生産能力のボトルネック:2025年後半に開始される生産監査により、過剰生産の鉱山が自発的に減量し、約2億トンの生産能力がリスクにさらされている。コスト上昇:石炭の開発・採掘の西移により、採掘コストが体系的に上昇し、石炭価格の中枢上昇を強力に支えている。海外輸入の逆ザヤ:輸送費の高騰:ロシア極東から中国への海運費は1週間で17%から27%急騰。価格逆ザヤ:輸入石炭と国内石炭の価格差は27.4元/トンに拡大(輸入コストが国内取引より高い)。これにより、輸入石炭の補充効果は弱まり、むしろ国内取引の石炭価格を支える役割が強化されている。3. 石炭化学品の需要爆発と長期成長の可能性コスト優位性:高油価環境下で、石炭化学品の経済性が著しく向上。需要データ:2025年の化学用途の石炭消費量は3.62億トンに達し、前年比11.5%増。将来性:現在建設中および計画中の石炭化学品プロジェクトの潜在的石炭消費需要は8億トン超であり、現実の需要の2倍以上に達している。この増加分は、石炭産業に長期的な需要の底支えと成長エンジンを提供する。4. 「高配当+資源の再評価」のダブル効果防御性:石炭セクターの平均配当利回りは5%超であり、現在の市場環境下で非常に高い配置価値を持つ。資金面:公募ファンドの石炭セクターの保有比率は依然として低く、リバウンドの余地が大きい。価値の再評価:世界的な鉱物資源保護主義の高まりに伴い、国家のエネルギー安全保障の「要石」としての石炭の鉱産資源価値は、体系的な再評価の局面にある。A株については、多くの好材料に支えられ、石炭株は最近市場から熱狂的に買われ、株価は上昇基調にある。東方財富Choiceのデータによると、3月19日正午時点で、中信の石炭業界35銘柄のうち、大有エネルギーを除き全て上昇し、中央値の上昇率は19.03%に達している。その中で、江钨装备(江ウム装備)が最大の上昇を示し、年内で113%超の上昇、株価は倍以上に膨らんでいる。(出典:東方財富研究中心)

四大驱动力加持 煤炭板块早盘领涨 龙头股年内翻倍

四大推進力の後押しで、石炭セクターが早朝の取引で先行し、主要銘柄が年内に倍増

3月19日午前、A株三大指数は軒並み調整したが、石炭セクターは逆行高の1.05%上昇し、市場の業種をリードした。個別銘柄では、陝西黒猫がストップ高、大有エネルギーは4%超上昇、陝西煤業、中国神華、中煤エナジーは3%超、兖矿エナジー、安泰グループ、晋控煤業、昊華エナジーは2%超上昇した。

インドネシアの石炭減産が波紋を呼ぶ

世界最大の石炭輸出国であるインドネシア政府は、2026年に向けて生産割当の大幅削減や輸出関税の引き上げなど一連の政策を次々と打ち出し、年間の石炭生産割当を2025年の実績7.9億トンから6億トンに引き下げ、一部鉱山企業では40%から70%の減産を余儀なくしている。この政策の影響で、鉱山業者は新たな現物石炭の輸出を停止する事例が出ており、世界の石炭貿易の構造に直接的な混乱をもたらしている。

インドネシア大統領のプラボウォ・スビヤンドは最近、国内需要を満たす前にインドネシアの石炭、パーム油およびその派生品の輸出を禁じると表明し、国家のエネルギーと重要商品供給の安全を確保するとした。彼は、インドネシアの豊富な天然資源は最大限に国内の利益のために使われるべきであり、資源管理政策を策定する際には国家の利益を最優先にすべきだと強調した。

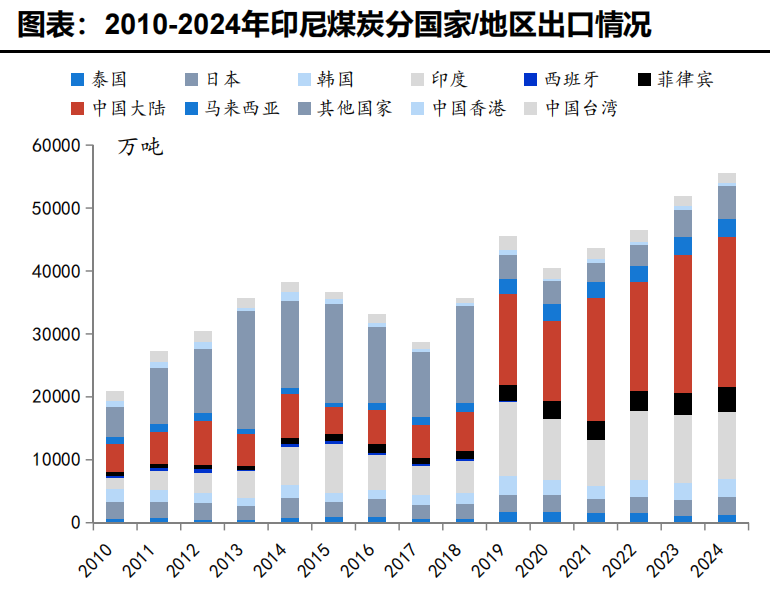

国海証券のリサーチレポートによると、2024年のインドネシアの動力用石炭輸出は世界の動力用石炭輸出の48%を占め(次いでオーストラリア18%、ロシア11%)、最大の輸出国となっている。輸出の60%超が中国本土とインド向けである。2024年、インドネシアから中国本土、インド、フィリピンへの石炭輸出量はそれぞれ2.39億トン、1.08億トン、3855万トンに達し、割合はそれぞれ43%、19%、7%となっている。

画像出典:国海証券

四つの主要推進力が評価体系を再構築

国金証券は、四つのコアな推進力の下で、石炭価格の中枢は長期的に上昇する見込みだと指摘している。

マクロ背景:米イラン対立が激化し、国際的な石油・ガス価格の急騰を引き起こし、世界的にエネルギー安全保障への関心が高まっている。

連動効果:石炭は石油の天然の代替エネルギーとして需要が大きく増加。インドネシアの輸出政策の調整と相まって、国際的な石炭価格も連動して上昇し、ニューカッスル港の動力用石炭先物は1週間で17%の上昇を記録した。

結論:地政学リスクのプレミアムが継続的に石炭セクターに注入されており、インフレ耐性が強化されている。

国内生産能力のボトルネック:2025年後半に開始される生産監査により、過剰生産の鉱山が自発的に減量し、約2億トンの生産能力がリスクにさらされている。

コスト上昇:石炭の開発・採掘の西移により、採掘コストが体系的に上昇し、石炭価格の中枢上昇を強力に支えている。

海外輸入の逆ザヤ:輸送費の高騰:ロシア極東から中国への海運費は1週間で17%から27%急騰。

価格逆ザヤ:輸入石炭と国内石炭の価格差は27.4元/トンに拡大(輸入コストが国内取引より高い)。これにより、輸入石炭の補充効果は弱まり、むしろ国内取引の石炭価格を支える役割が強化されている。

コスト優位性:高油価環境下で、石炭化学品の経済性が著しく向上。

需要データ:2025年の化学用途の石炭消費量は3.62億トンに達し、前年比11.5%増。

将来性:現在建設中および計画中の石炭化学品プロジェクトの潜在的石炭消費需要は8億トン超であり、現実の需要の2倍以上に達している。この増加分は、石炭産業に長期的な需要の底支えと成長エンジンを提供する。

防御性:石炭セクターの平均配当利回りは5%超であり、現在の市場環境下で非常に高い配置価値を持つ。

資金面:公募ファンドの石炭セクターの保有比率は依然として低く、リバウンドの余地が大きい。

価値の再評価:世界的な鉱物資源保護主義の高まりに伴い、国家のエネルギー安全保障の「要石」としての石炭の鉱産資源価値は、体系的な再評価の局面にある。

A株については、多くの好材料に支えられ、石炭株は最近市場から熱狂的に買われ、株価は上昇基調にある。東方財富Choiceのデータによると、3月19日正午時点で、中信の石炭業界35銘柄のうち、大有エネルギーを除き全て上昇し、中央値の上昇率は19.03%に達している。その中で、江钨装备(江ウム装備)が最大の上昇を示し、年内で113%超の上昇、株価は倍以上に膨らんでいる。

(出典:東方財富研究中心)