**マイクロン(NASDAQ:MU)**は、本日、勢いを背に好調な決算を発表し、高い期待の中で臨みました。同社が高帯域幅メモリの需要が引き続き売上と収益性を押し上げていることから、堅調な結果を示したことで、最初の反応は強気の見方を支持するものでした。しかし、ラリーを伸ばす代わりに、アフターマーケットの取引で株価は約5%下落しました。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化> 問題は数字そのものではなく、実際に発表された内容と市場がすでに織り込んでいた期待とのギャップにありました。マイクロンは売上高238億6000万ドル(前年比196%増)を報告し、予想を4億5600万ドル上回りました。一株当たり調整後利益は12.20ドルで、予想を3.54ドル上回っています。今後については、同社は約335億ドルの売上高と一株当たり約19.15ドルの利益を見込む強い四半期を予測しており、いずれもコンセンサス予想を大きく上回っています。しかし、今年これまでに株価は約62%上昇し、過去1年では354%の上昇を見せている中で、その反発を維持するには十分ではありませんでした。数字は間違いなく堅調でしたが、より高いハードルにはわずかに届きませんでした。この状況を踏まえ、サミットインサイトのアナリスト、キンガイ・チャンは投資家に対し、押し目買いの誘惑に抗うよう促し、次のサイクルの動向についてより慎重な姿勢を取るよう勧めています。チャンは、供給と需要の好調なダイナミクスと価格動向は2026年前半まで持続すると予想していますが、「株のパフォーマンスは2026年後半に鈍化する可能性がある」と述べており、株の簡単な上昇はすでに終わっている可能性を示唆しています。チャンの懸念は、メモリ市場の状況がいかに迅速に変化し得るかに根ざしています。供給が逼迫する期間はしばしば不均衡に変わるためです。アナリストは、「現在の需要と供給の不均衡」は2026年および2027年に緩和される見込みであり、メモリ価格の高騰は最終的にPCやスマートフォンの需要に重荷となり、サイクルの成熟に伴い価格上昇のペースが鈍化する可能性があると指摘しています。さらにリスクを高める要素として、チャンはサムスンのNvidiaのHMB供給チェーンへの参入が「株にとってネガティブな要因」となる可能性を指摘しています。その動きは、AI市場の進展に伴い、マイクロンの重要な成長分野でのポジションを希薄化させる恐れがあります。これらの要素を総合して、チャンはマイクロン株を「買い」から「ホールド」に格下げしましたが、価格目標は示していません。(チャンの実績を見るにはこちらをクリック)この慎重な姿勢は、ウォール街全体の見方とやや対照的です。MU株は依然として「強気買い」のコンセンサスを維持しており、多くのアナリストがAI主導のメモリサイクルにおけるマイクロンのポジションに楽観的です。ただし、より重要なのは価格目標です。最高予想は650ドルまでありますが、平均目標は現在の取引水準にかなり近く、短期的な上昇余地は限定的であることを示唆しています。(**MU株の予測**を参照)詳細はこちら:「調整待ち」:投資家はマイクロン株を追いかける価値はないと指摘_免責事項:この記事に記載されている意見は、掲載されたアナリスト個人の見解に限ります。内容は情報提供を目的としており、投資判断のために自己分析を行うことが非常に重要です。_

マイクロン株がアーニング後に下落している理由 – そしてなぜあるアナリストが「下げ目を避けよ」と言っているのか

**マイクロン(NASDAQ:MU)**は、本日、勢いを背に好調な決算を発表し、高い期待の中で臨みました。同社が高帯域幅メモリの需要が引き続き売上と収益性を押し上げていることから、堅調な結果を示したことで、最初の反応は強気の見方を支持するものでした。しかし、ラリーを伸ばす代わりに、アフターマーケットの取引で株価は約5%下落しました。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

しかし、今年これまでに株価は約62%上昇し、過去1年では354%の上昇を見せている中で、その反発を維持するには十分ではありませんでした。数字は間違いなく堅調でしたが、より高いハードルにはわずかに届きませんでした。

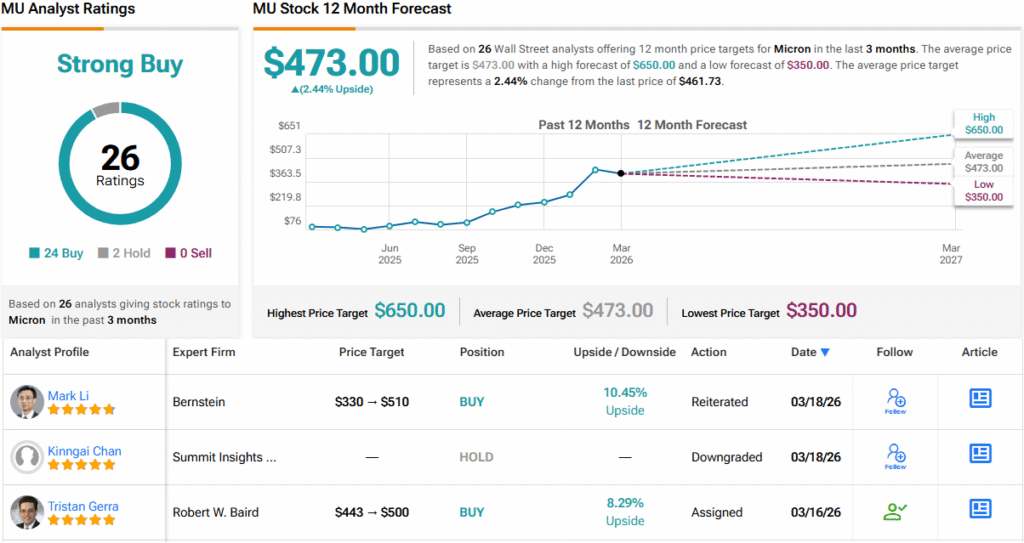

この状況を踏まえ、サミットインサイトのアナリスト、キンガイ・チャンは投資家に対し、押し目買いの誘惑に抗うよう促し、次のサイクルの動向についてより慎重な姿勢を取るよう勧めています。

チャンは、供給と需要の好調なダイナミクスと価格動向は2026年前半まで持続すると予想していますが、「株のパフォーマンスは2026年後半に鈍化する可能性がある」と述べており、株の簡単な上昇はすでに終わっている可能性を示唆しています。

チャンの懸念は、メモリ市場の状況がいかに迅速に変化し得るかに根ざしています。供給が逼迫する期間はしばしば不均衡に変わるためです。アナリストは、「現在の需要と供給の不均衡」は2026年および2027年に緩和される見込みであり、メモリ価格の高騰は最終的にPCやスマートフォンの需要に重荷となり、サイクルの成熟に伴い価格上昇のペースが鈍化する可能性があると指摘しています。

さらにリスクを高める要素として、チャンはサムスンのNvidiaのHMB供給チェーンへの参入が「株にとってネガティブな要因」となる可能性を指摘しています。その動きは、AI市場の進展に伴い、マイクロンの重要な成長分野でのポジションを希薄化させる恐れがあります。

これらの要素を総合して、チャンはマイクロン株を「買い」から「ホールド」に格下げしましたが、価格目標は示していません。(チャンの実績を見るにはこちらをクリック)

この慎重な姿勢は、ウォール街全体の見方とやや対照的です。MU株は依然として「強気買い」のコンセンサスを維持しており、多くのアナリストがAI主導のメモリサイクルにおけるマイクロンのポジションに楽観的です。ただし、より重要なのは価格目標です。最高予想は650ドルまでありますが、平均目標は現在の取引水準にかなり近く、短期的な上昇余地は限定的であることを示唆しています。(MU株の予測を参照)

詳細はこちら:「調整待ち」:投資家はマイクロン株を追いかける価値はないと指摘

免責事項:この記事に記載されている意見は、掲載されたアナリスト個人の見解に限ります。内容は情報提供を目的としており、投資判断のために自己分析を行うことが非常に重要です。