パランティア(****NASDAQ:PLTR****)は、その高い評価額でしばしば批判の対象となっています。しかし同時に、巨大な成長性とこれらの危険な時代に適した価値提案を考慮すると、多くの懐疑的な投資家がAIデータ分析企業への信頼に変わっています。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化最近の信者の一人は、スター・インベストメンツ(SI)という偽名の投資家で、かつてはパランティアを過大評価された銘柄だと考えていましたが、今はその考えを改めています。「株の評価は今やより合理的になり、同社は長期投資家がリスクを取る価値のあるいくつかの基礎的な強みを示しています」とSIは述べています。一つの成長の強みは、「人主導のサービスモデルから製品主導のソフトウェア企業への移行」に関するものです。パランティアは当初、顧客に寄り添う人間のFDE(前線展開エンジニア)を通じてAIソフトウェアを販売し、彼らのワークフローを学び、カスタマイズされた統合を構築していました。現在は、そのサービス重視のモデルから製品主導のアプローチへと移行しています。重要な動きの一つは、2025年中頃にAIPプラットフォーム内にAI FDEを導入したことで、これはエージェントシステムを用いて、以前は人間のエンジニアが行っていた作業の多くを自動化しています。この変化により労働力と従来の販売努力への依存が減少し、CEOのアレクサンダー・カープは、同社は少人数の販売チームで運営し、口コミによる採用に大きく依存する意向を示しています。財務面でもこの変化が反映されており、2025年第4四半期の販売・マーケティング(S&M)成長率は前年の46%から4.8%に急激に鈍化し、一般管理費(G&A)は前年比6.8%減少しており、顧客獲得と人件費の削減を示しています。もう一つの強みは、政府事業に関するものです。パランティアの米国商業事業は「宝石」とされ、収益は急速に拡大していますが、周期的で予測が難しい側面もあります。安定した成長とキャッシュフローを確保するために、同社は米国政府の契約に依存しています。例えば、2025年8月には米陸軍と100億ドルの10年契約を獲得し、将来の収益の見通しを明確にしています。「多くのAIインフラ企業が短期的で信頼性の低い商業契約に依存しているのに対し、パランティアの長期的な政府契約は保険の役割を果たし、その評価額が多くの競合他社より高い理由の一つかもしれません」とSIは説明しています。最後に、SIは一部のアナリストがパランティアの潜在市場規模を1兆ドル超と見ており、AIPをAIアプリケーション、生成AI、エージェントAI、データベース、IoTデバイスを管理する「交通管制官」としての役割を果たす可能性があると指摘しています。2025年の収益は44.75億ドルであり、同社はこの市場のごく一部しか獲得していないと考えられ、今後も大きな成長余地があることを示唆しています。この見方を踏まえ、SIはPLTR株をホールド(中立)から買いに格上げし、「リスク許容度が高く、長期的かつ積極的な成長投資家向き」と強調しています。(スター・インベストメンツの実績を見るにはこちらをクリック)市場では、14人のアナリストがPLTR株を買い推奨しており、さらに4人がホールド、2人が売り推奨と、合計で中程度の買い推奨となっています。平均目標株価は194.61ドルであり、1年後には27%のプレミアムで取引される見込みです。(**PLTR株予測**を参照)_免責事項:この記事に記載されている意見は、掲載された投資家個人の見解に限ります。内容は情報提供を目的としており、投資判断は自己責任で行ってください。_

「時が来た」と投資家がパランティア株について語る

パランティア(NASDAQ:PLTR)は、その高い評価額でしばしば批判の対象となっています。しかし同時に、巨大な成長性とこれらの危険な時代に適した価値提案を考慮すると、多くの懐疑的な投資家がAIデータ分析企業への信頼に変わっています。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化

最近の信者の一人は、スター・インベストメンツ(SI)という偽名の投資家で、かつてはパランティアを過大評価された銘柄だと考えていましたが、今はその考えを改めています。「株の評価は今やより合理的になり、同社は長期投資家がリスクを取る価値のあるいくつかの基礎的な強みを示しています」とSIは述べています。

一つの成長の強みは、「人主導のサービスモデルから製品主導のソフトウェア企業への移行」に関するものです。

パランティアは当初、顧客に寄り添う人間のFDE(前線展開エンジニア)を通じてAIソフトウェアを販売し、彼らのワークフローを学び、カスタマイズされた統合を構築していました。現在は、そのサービス重視のモデルから製品主導のアプローチへと移行しています。重要な動きの一つは、2025年中頃にAIPプラットフォーム内にAI FDEを導入したことで、これはエージェントシステムを用いて、以前は人間のエンジニアが行っていた作業の多くを自動化しています。

この変化により労働力と従来の販売努力への依存が減少し、CEOのアレクサンダー・カープは、同社は少人数の販売チームで運営し、口コミによる採用に大きく依存する意向を示しています。財務面でもこの変化が反映されており、2025年第4四半期の販売・マーケティング(S&M)成長率は前年の46%から4.8%に急激に鈍化し、一般管理費(G&A)は前年比6.8%減少しており、顧客獲得と人件費の削減を示しています。

もう一つの強みは、政府事業に関するものです。パランティアの米国商業事業は「宝石」とされ、収益は急速に拡大していますが、周期的で予測が難しい側面もあります。安定した成長とキャッシュフローを確保するために、同社は米国政府の契約に依存しています。例えば、2025年8月には米陸軍と100億ドルの10年契約を獲得し、将来の収益の見通しを明確にしています。「多くのAIインフラ企業が短期的で信頼性の低い商業契約に依存しているのに対し、パランティアの長期的な政府契約は保険の役割を果たし、その評価額が多くの競合他社より高い理由の一つかもしれません」とSIは説明しています。

最後に、SIは一部のアナリストがパランティアの潜在市場規模を1兆ドル超と見ており、AIPをAIアプリケーション、生成AI、エージェントAI、データベース、IoTデバイスを管理する「交通管制官」としての役割を果たす可能性があると指摘しています。2025年の収益は44.75億ドルであり、同社はこの市場のごく一部しか獲得していないと考えられ、今後も大きな成長余地があることを示唆しています。

この見方を踏まえ、SIはPLTR株をホールド(中立)から買いに格上げし、「リスク許容度が高く、長期的かつ積極的な成長投資家向き」と強調しています。(スター・インベストメンツの実績を見るにはこちらをクリック)

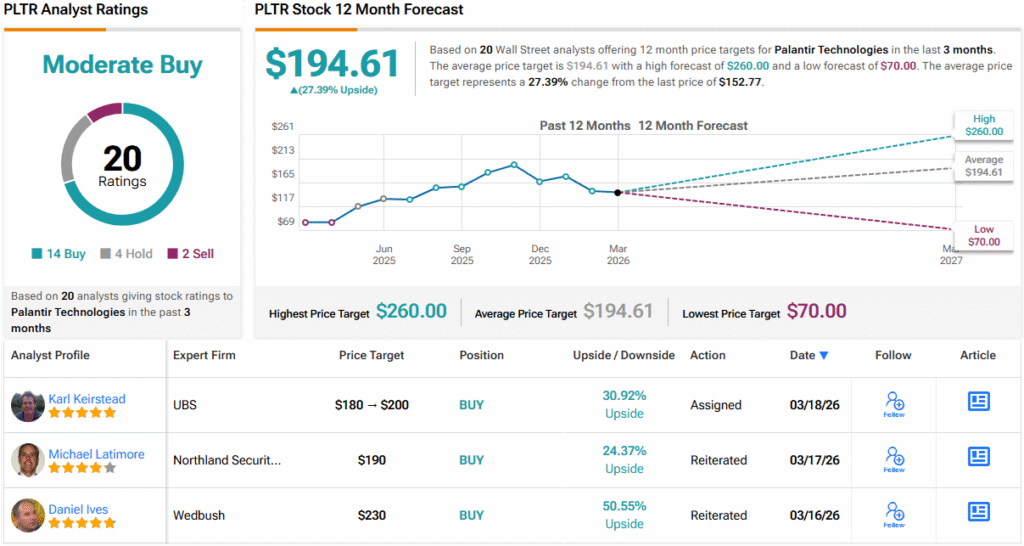

市場では、14人のアナリストがPLTR株を買い推奨しており、さらに4人がホールド、2人が売り推奨と、合計で中程度の買い推奨となっています。平均目標株価は194.61ドルであり、1年後には27%のプレミアムで取引される見込みです。(PLTR株予測を参照)

免責事項:この記事に記載されている意見は、掲載された投資家個人の見解に限ります。内容は情報提供を目的としており、投資判断は自己責任で行ってください。