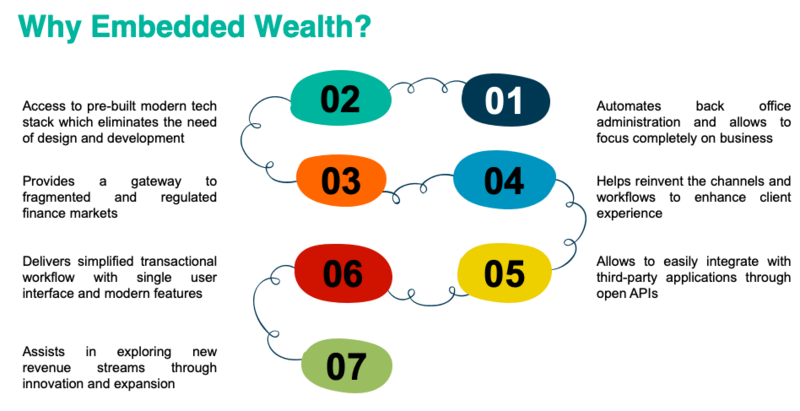

ユニコーン企業の買い時後払い(Buy-Now-Pay-Later)分野への台頭や、フィンテックの議題における決済ソリューションの支配は、全体的な埋め込み型金融(Embedded Finance)トレンドを示しています。この用語は最初に決済業界で使われ、その後、融資、資産運用、カードなどの金融サービスのバリューチェーンに浸透しています。埋め込み型金融の人気は、未開拓の埋め込み型資産運用市場への関心を高めています。これにより、プラットフォームは投資商品やサービスを既存の提供に簡単に組み込むことができるほか、APIを通じて提供される投資スタックに基づく新たな提案を作り出すことも可能です。API対応の資産運用技術は、今や多くの人にとって低コストで広く利用可能となっています。これにより、企業は新規および従来のサービスを利用できていなかった顧客層にリーチしやすくなるだけでなく、資本市場へのアクセス改善、ポートフォリオ管理のコスト削減、ロボアドバイザー技術の導入も促進されています。また、PSD2やオープンバンキングといった施策は、APIの創出と利用を促進し、より良い法律やイノベーションを推進しています。埋め込み型資産運用市場は、最大で33兆ドルの資産をもたらす可能性があります。Additivの調査によると、埋め込み型資産運用ソリューションは1000億ドルの手数料を生み出す可能性があります。統合された資産運用技術は、生活の細部にまで影響を拡大し、ポテトチップス、サンドイッチ、飲み物と一緒に株式や投資信託を購入できる日も遠くないかもしれません。埋め込み型資産運用をショッピングカートに追加--------------------------------------------消費者が有名ブランドの金融商品を使い慣れるにつれ、埋め込み型資産運用を通じて投資へのアクセスを拡大する本格的な機会が生まれています。DrivewealthやAlpacaのような企業は、国内外で投資業界に革命をもたらしています。彼らはAPIを利用したモジュール式のフラクショナルシェア(分割株)プラットフォームを提供し、B2B向けの資産運用プラットフォームを構築しています。現在、彼らのプラットフォームには、金融以外の企業も数多く統合されています。このオープン投資インフラの発展は、ビジネスの製品開発と消費者の金融市場アクセスを促進します。Drivewealthは英国を中心に何百万人もの加入者を持ち、世界中で約1500万人の顧客基盤を持ちながらも、まだ広く知られていません。Drivewealthはまた、2021年に登場した最初のアクティビスト株式仲介業者であるTulipshareを支援しています。10年前にはなかった低コストの大衆向け証券取引サービスが、埋め込み型資産運用によって今や需要を集めています。アナリストは、金融機関、チャレンジャーバンク、決済事業者、さらにはウォルマートのような企業も埋め込み型資産運用市場に参入すると予測しています。バンキング・アズ・ア・サービス(BaaS)の登場により、金融・非金融企業は容易に銀行サービスをエコシステムに統合できるようになっています。Railsbank、Solarisbank、Treezor、Green DotなどのBaaS提供者は、フィンテックに資産運用のイノベーションを促し、従来の資産管理サービスを破壊しています。しかし、チャレンジャーバンクは従来の銀行よりも積極的に資産運用を埋め込みに取り組んでいるようです。これに対し、従来の銀行は金融技術による変化への適応が遅れています。2022年末までに、多くのプラットフォームで多彩な資産運用商品が提供される見込みです。チャレンジャーバンクはAPIを自社のバンキングアプリに容易に統合し、効率的な技術スタックと迅速な金融商品設計を可能にします。これにより、バンキングアプリの提供範囲は埋め込み型資産運用を通じて拡大し、ユーザーの定着率向上や新規ユーザー獲得につながる可能性があります。多彩な商品と継続的な新機能は、差別化の鍵となり、市場の多くのサービス提供者がフリーミアムモデルを採用している中で、サービスのコストを守る手段ともなります。サブスクリプションや定期支払いを通じて顧客から収益化を目指す企業(多くのフィンテック企業に該当)は、新たな商品やサービスを追加することで、会員の関心を引きつけ、継続性を高めることができ、加入者増加に重要です。特に、投資は長期的な価値を提供できるため、長期的な顧客価値の向上にも寄与します。金融サービスは常に他のビジネスよりも高い利益率を誇ってきました。この機会を理解する企業には、数十億ドルの利益が待っています。新時代の企業は、資金や資産の取り扱いに関わる規制や競争の激しさを過小評価すべきではありません。レガシー金融機関が市場支配力と関連性を失えば、埋め込み型金融の新たな風景の中で無知のままでいると、存続の危機に直面する可能性があります。 この状況を踏まえ、変化は避けられず、私たちの資産とお金に対する認識も大きく変わるでしょう。埋め込み型資産運用の3つの有望なビジネスチャンス--------------------------------------------------埋め込み型資産運用のさまざまなユースケースは、高額市場への扉を開き、埋め込み型資産運用ソリューションを市場に推進する技術の重要性を示しています。最も重要なユースケースは、個人の資産管理機能をショッピングやサブスクリプション管理体験に統合することです。個人資産管理機能を買い物やサブスクリプション体験に組み込むことは、最も明白な用途です。これにより、ユーザーは支出をコントロールしやすくなり、買い時後払いの緊急感や衝動買いを促進する仕組みとは対照的です。加盟店も恩恵を受け、統合された資産運用ソリューションは、商品購入がコスト節約や品質、持続性、長寿命を示すことで、顧客にとっての価値を伝える手助けとなります。同様に、個人資産管理機能は、顧客が適切なサブスクリプションモデルを選択できるよう促し、安定したキャッシュフローをもたらす機会を提供します。退職金計画は、埋め込み型資産運用のもう一つの魅力的なビジネスモデルです。企業のイントラネットに退職金計画ツールを導入することで、雇用者のブランド認知度向上、退職金会計の効率化、従業員の積極的かつ生産的な退職準備を促進できます。現代のインタラクティブな退職金計画システムは、従業員に退職金の選択肢の詳細を効果的に案内し、彼らの状況に最適な選択を支援します。会計部門は従来、退職準備の手配を担当してきましたが、従業員の資産運用に関する知識向上は、従業員の満足度向上にあまり見られません。3つ目の機会は、小規模事業者向けのシームレスな資産管理の提供です。小規模企業は日常の資金繰りに苦労する一方、大企業は熟練の会計チームを雇う余裕があります。例えば、法人クレジットと支払いを組み合わせることで、小規模事業の利息支払いやローンの返済を効率的かつ簡便に行うことが可能です。売上の一部を即座に返済に充てる計画です。例えば、ピザ店が新しいオーブンに€10,000を投資した場合、販売されるピザの10%がクレジット返済に充てられる仕組みです。このように、埋め込み型資産運用は、借入条件や返済スキームを簡素化し、事業者の運営の持続性を支援します。埋め込み型資産運用は、既存のシステムに大きな価値をもたらす可能性があります。フィンテックは金融サービスを再設計し、イノベーションを促進し、従来の金融システムを変革しています。顧客の期待の進化は、この新たな機会を広く受け入れられる好条件を生み出しています。この市場の採用は、従来の仕組みを変革し、銀行、チャレンジャー、消費者の双方にとって有益なものとなるでしょう。これにより、加盟店と顧客は、埋め込み型資産運用の革新的な選択肢と機会により、より良い未来を築くことができるのです。

Embedded Wealth - The Future of Investment

ユニコーン企業の買い時後払い(Buy-Now-Pay-Later)分野への台頭や、フィンテックの議題における決済ソリューションの支配は、全体的な埋め込み型金融(Embedded Finance)トレンドを示しています。この用語は最初に決済業界で使われ、その後、融資、資産運用、カードなどの金融サービスのバリューチェーンに浸透しています。埋め込み型金融の人気は、未開拓の埋め込み型資産運用市場への関心を高めています。

これにより、プラットフォームは投資商品やサービスを既存の提供に簡単に組み込むことができるほか、APIを通じて提供される投資スタックに基づく新たな提案を作り出すことも可能です。

API対応の資産運用技術は、今や多くの人にとって低コストで広く利用可能となっています。これにより、企業は新規および従来のサービスを利用できていなかった顧客層にリーチしやすくなるだけでなく、資本市場へのアクセス改善、ポートフォリオ管理のコスト削減、ロボアドバイザー技術の導入も促進されています。また、PSD2やオープンバンキングといった施策は、APIの創出と利用を促進し、より良い法律やイノベーションを推進しています。

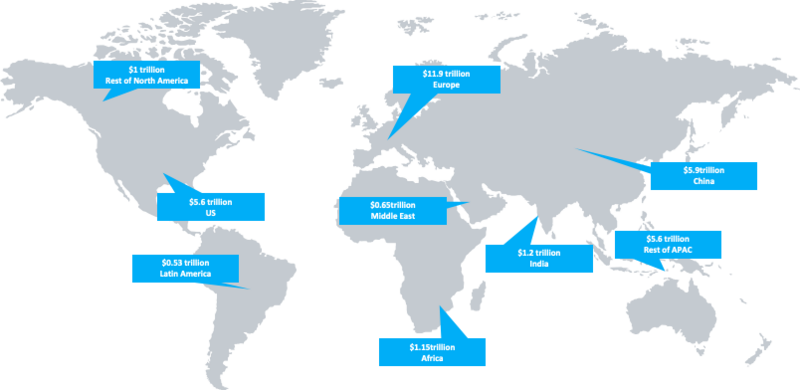

埋め込み型資産運用市場は、最大で33兆ドルの資産をもたらす可能性があります。Additivの調査によると、埋め込み型資産運用ソリューションは1000億ドルの手数料を生み出す可能性があります。統合された資産運用技術は、生活の細部にまで影響を拡大し、ポテトチップス、サンドイッチ、飲み物と一緒に株式や投資信託を購入できる日も遠くないかもしれません。

埋め込み型資産運用をショッピングカートに追加

消費者が有名ブランドの金融商品を使い慣れるにつれ、埋め込み型資産運用を通じて投資へのアクセスを拡大する本格的な機会が生まれています。

DrivewealthやAlpacaのような企業は、国内外で投資業界に革命をもたらしています。彼らはAPIを利用したモジュール式のフラクショナルシェア(分割株)プラットフォームを提供し、B2B向けの資産運用プラットフォームを構築しています。現在、彼らのプラットフォームには、金融以外の企業も数多く統合されています。

このオープン投資インフラの発展は、ビジネスの製品開発と消費者の金融市場アクセスを促進します。Drivewealthは英国を中心に何百万人もの加入者を持ち、世界中で約1500万人の顧客基盤を持ちながらも、まだ広く知られていません。Drivewealthはまた、2021年に登場した最初のアクティビスト株式仲介業者であるTulipshareを支援しています。

10年前にはなかった低コストの大衆向け証券取引サービスが、埋め込み型資産運用によって今や需要を集めています。アナリストは、金融機関、チャレンジャーバンク、決済事業者、さらにはウォルマートのような企業も埋め込み型資産運用市場に参入すると予測しています。バンキング・アズ・ア・サービス(BaaS)の登場により、金融・非金融企業は容易に銀行サービスをエコシステムに統合できるようになっています。Railsbank、Solarisbank、Treezor、Green DotなどのBaaS提供者は、フィンテックに資産運用のイノベーションを促し、従来の資産管理サービスを破壊しています。

しかし、チャレンジャーバンクは従来の銀行よりも積極的に資産運用を埋め込みに取り組んでいるようです。これに対し、従来の銀行は金融技術による変化への適応が遅れています。2022年末までに、多くのプラットフォームで多彩な資産運用商品が提供される見込みです。チャレンジャーバンクはAPIを自社のバンキングアプリに容易に統合し、効率的な技術スタックと迅速な金融商品設計を可能にします。これにより、バンキングアプリの提供範囲は埋め込み型資産運用を通じて拡大し、ユーザーの定着率向上や新規ユーザー獲得につながる可能性があります。多彩な商品と継続的な新機能は、差別化の鍵となり、市場の多くのサービス提供者がフリーミアムモデルを採用している中で、サービスのコストを守る手段ともなります。

サブスクリプションや定期支払いを通じて顧客から収益化を目指す企業(多くのフィンテック企業に該当)は、新たな商品やサービスを追加することで、会員の関心を引きつけ、継続性を高めることができ、加入者増加に重要です。特に、投資は長期的な価値を提供できるため、長期的な顧客価値の向上にも寄与します。

金融サービスは常に他のビジネスよりも高い利益率を誇ってきました。この機会を理解する企業には、数十億ドルの利益が待っています。新時代の企業は、資金や資産の取り扱いに関わる規制や競争の激しさを過小評価すべきではありません。

レガシー金融機関が市場支配力と関連性を失えば、埋め込み型金融の新たな風景の中で無知のままでいると、存続の危機に直面する可能性があります。

この状況を踏まえ、変化は避けられず、私たちの資産とお金に対する認識も大きく変わるでしょう。

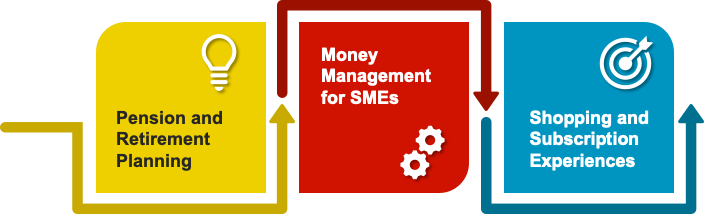

埋め込み型資産運用の3つの有望なビジネスチャンス

埋め込み型資産運用のさまざまなユースケースは、高額市場への扉を開き、埋め込み型資産運用ソリューションを市場に推進する技術の重要性を示しています。

最も重要なユースケースは、個人の資産管理機能をショッピングやサブスクリプション管理体験に統合することです。個人資産管理機能を買い物やサブスクリプション体験に組み込むことは、最も明白な用途です。これにより、ユーザーは支出をコントロールしやすくなり、買い時後払いの緊急感や衝動買いを促進する仕組みとは対照的です。加盟店も恩恵を受け、統合された資産運用ソリューションは、商品購入がコスト節約や品質、持続性、長寿命を示すことで、顧客にとっての価値を伝える手助けとなります。同様に、個人資産管理機能は、顧客が適切なサブスクリプションモデルを選択できるよう促し、安定したキャッシュフローをもたらす機会を提供します。

退職金計画は、埋め込み型資産運用のもう一つの魅力的なビジネスモデルです。企業のイントラネットに退職金計画ツールを導入することで、雇用者のブランド認知度向上、退職金会計の効率化、従業員の積極的かつ生産的な退職準備を促進できます。現代のインタラクティブな退職金計画システムは、従業員に退職金の選択肢の詳細を効果的に案内し、彼らの状況に最適な選択を支援します。会計部門は従来、退職準備の手配を担当してきましたが、従業員の資産運用に関する知識向上は、従業員の満足度向上にあまり見られません。

3つ目の機会は、小規模事業者向けのシームレスな資産管理の提供です。小規模企業は日常の資金繰りに苦労する一方、大企業は熟練の会計チームを雇う余裕があります。例えば、法人クレジットと支払いを組み合わせることで、小規模事業の利息支払いやローンの返済を効率的かつ簡便に行うことが可能です。売上の一部を即座に返済に充てる計画です。例えば、ピザ店が新しいオーブンに€10,000を投資した場合、販売されるピザの10%がクレジット返済に充てられる仕組みです。このように、埋め込み型資産運用は、借入条件や返済スキームを簡素化し、事業者の運営の持続性を支援します。

埋め込み型資産運用は、既存のシステムに大きな価値をもたらす可能性があります。フィンテックは金融サービスを再設計し、イノベーションを促進し、従来の金融システムを変革しています。顧客の期待の進化は、この新たな機会を広く受け入れられる好条件を生み出しています。この市場の採用は、従来の仕組みを変革し、銀行、チャレンジャー、消費者の双方にとって有益なものとなるでしょう。これにより、加盟店と顧客は、埋め込み型資産運用の革新的な選択肢と機会により、より良い未来を築くことができるのです。