連邦準備制度は歴史的な政策決定の岐路に直面している。中東情勢の緊迫化により原油価格が上昇しており、1979年の「土曜日の夜の虐殺」と呼ばれる緊急金融政策行動が、現在の政策立案者の思考枠組みに深く影響を与えている。スタグフレーション懸念の高まりとともに、市場の今年の利下げ期待は大きく後退している。9月のFOMC会合を例にとると、先物市場が織り込む利下げ確率は、1か月前の約90%から50%に急落しており、この傾向は今年のすべての会合を通じて続いている。今夜のFOMCでは、引き続き静観が予想されており、パウエル議長の会見やFOMCメンバーの経済予測が、政策の方向性をさらに明確にする可能性があるが、**市場は一般的に楽観的な見通しを持っていない。**投資家にとって、これは**過去2年間にわたり「悪いニュースは良いニュース」として取引されてきた論理**が崩れつつあることを意味している。金利感応度の高いナスダック100指数は、現在、過去最高値からわずか約5%の距離にあるが、2月中旬以降ほぼ横ばいで推移している。ちょうどその時期は、中東情勢の緊迫化と利下げ期待の後退が始まった頃だ。「土曜日の夜の虐殺」:歴史的教訓が現在の意思決定に与える影響--------------------1979年10月、当時のFRB議長ポール・ボルカーは緊急会合を開催し、インフレ抑制のために積極的な利上げを断行した。この行動は世界の株式市場と債券市場に大打撃を与え、「土曜日の夜の虐殺」と呼ばれた。この措置の代償は非常に高く、米国経済は二重底のリセッションに陥り、米国債の利回りは急上昇、ジミー・カーター大統領の再選も危うくなった。ボルカーは、パウエルが公に敬意を表するヒーローの一人だ。債券トレーダーは一般的に、現在のFRBも同じ歴史的視点から状況を見ていると考えている。すなわち、「今の一分の予防策は、後の十の救済策に勝る」という考えだ。どの政策立案者も、再びボルカーのような極端な引き締めを強いられることを望んでいない。**1970年代の教訓は明白だ。エネルギー危機の二度の波によりインフレは制御不能となり、FRBは適時かつ断固とした対応を怠った結果、経済と政治の両面で重い代償を払った。**油価のショックが利下げの道筋を再形成----------中東情勢の緊迫化は、油価を通じて金融政策に影響を及ぼしている。Unlimited Fundsのチーフ投資責任者兼マクロヘッジファンドマネージャーのボブ・エリオットは報告書で次のように述べている。「多くの人は、油価の衝撃に直面してFRBが緩和に転じることを期待しているが、**最良の結果は静観を続けることであり、状況が悪化すれば利上げの可能性は高まる。**」これは、過去2年間の市場のストーリーと対照的だ。これまで、たとえインフレが頑固であっても、投資家はFRBの利下げペースに賭け続けてきた。過去1年の低迷した雇用成長を含む経済指標の弱さは、多くの場合、株式を買い続ける「半分満たされた」理由と解釈されてきた。2024年9月に緩和サイクルを再開して以来、FRBはすでに6回の利下げを実施しており、その中には昨年12月の25ベーシスポイントの利下げも含まれる。しかし、ホルムズ海峡の封鎖による供給不足がさらに悪化すれば、**これがしばらくの間の最後の利下げとなる可能性もある。**株式市場は政策転換リスクを十分に織り込んでいない--------------利下げ期待が大きく後退したにもかかわらず、一部の市場参加者はこの政策シグナルを完全には消化していないようだ。ナスダック100指数は、過去最高値からわずか約5%の距離にあり、大型ハイテク株の評価は金利環境の引き締まりを十分に反映していない。商品価格の上昇に恩恵を受けるセクターを除けば、中東情勢のさらなる悪化は株式市場にとって純粋なネガティブ要因となるだろう。そして、FRBの政策立場を本当に動かすには、「かなり深刻な状況」になる必要があるだろう。リスク警告および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行ってください。

1979年「土曜夜の虐殺」の亡霊:FRBの利下げ躊躇はウォルカーの古い道を歩みたくない!

連邦準備制度は歴史的な政策決定の岐路に直面している。中東情勢の緊迫化により原油価格が上昇しており、1979年の「土曜日の夜の虐殺」と呼ばれる緊急金融政策行動が、現在の政策立案者の思考枠組みに深く影響を与えている。

スタグフレーション懸念の高まりとともに、市場の今年の利下げ期待は大きく後退している。9月のFOMC会合を例にとると、先物市場が織り込む利下げ確率は、1か月前の約90%から50%に急落しており、この傾向は今年のすべての会合を通じて続いている。

今夜のFOMCでは、引き続き静観が予想されており、パウエル議長の会見やFOMCメンバーの経済予測が、政策の方向性をさらに明確にする可能性があるが、市場は一般的に楽観的な見通しを持っていない。

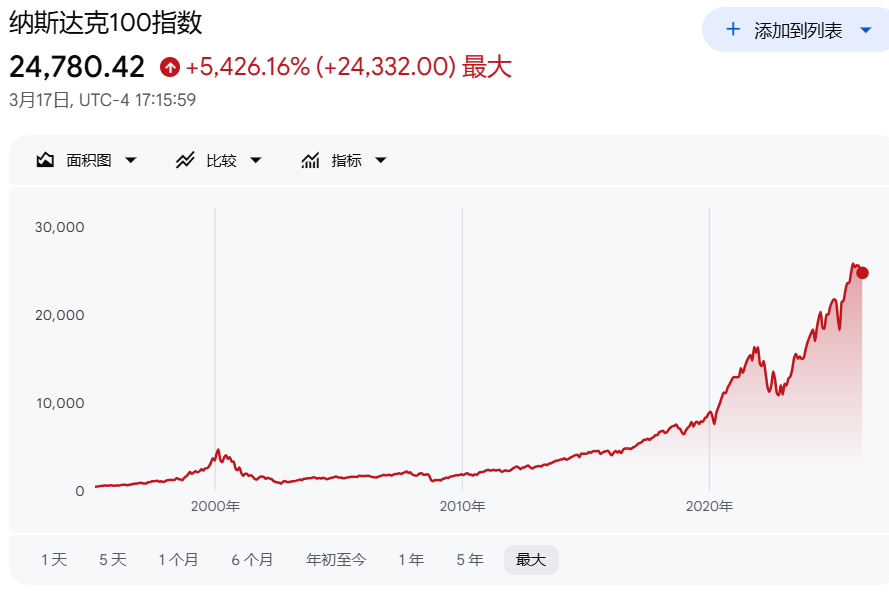

投資家にとって、これは過去2年間にわたり「悪いニュースは良いニュース」として取引されてきた論理が崩れつつあることを意味している。金利感応度の高いナスダック100指数は、現在、過去最高値からわずか約5%の距離にあるが、2月中旬以降ほぼ横ばいで推移している。ちょうどその時期は、中東情勢の緊迫化と利下げ期待の後退が始まった頃だ。

「土曜日の夜の虐殺」:歴史的教訓が現在の意思決定に与える影響

1979年10月、当時のFRB議長ポール・ボルカーは緊急会合を開催し、インフレ抑制のために積極的な利上げを断行した。この行動は世界の株式市場と債券市場に大打撃を与え、「土曜日の夜の虐殺」と呼ばれた。この措置の代償は非常に高く、米国経済は二重底のリセッションに陥り、米国債の利回りは急上昇、ジミー・カーター大統領の再選も危うくなった。

ボルカーは、パウエルが公に敬意を表するヒーローの一人だ。債券トレーダーは一般的に、現在のFRBも同じ歴史的視点から状況を見ていると考えている。すなわち、「今の一分の予防策は、後の十の救済策に勝る」という考えだ。どの政策立案者も、再びボルカーのような極端な引き締めを強いられることを望んでいない。

1970年代の教訓は明白だ。エネルギー危機の二度の波によりインフレは制御不能となり、FRBは適時かつ断固とした対応を怠った結果、経済と政治の両面で重い代償を払った。

油価のショックが利下げの道筋を再形成

中東情勢の緊迫化は、油価を通じて金融政策に影響を及ぼしている。

Unlimited Fundsのチーフ投資責任者兼マクロヘッジファンドマネージャーのボブ・エリオットは報告書で次のように述べている。「多くの人は、油価の衝撃に直面してFRBが緩和に転じることを期待しているが、最良の結果は静観を続けることであり、状況が悪化すれば利上げの可能性は高まる。」

これは、過去2年間の市場のストーリーと対照的だ。これまで、たとえインフレが頑固であっても、投資家はFRBの利下げペースに賭け続けてきた。過去1年の低迷した雇用成長を含む経済指標の弱さは、多くの場合、株式を買い続ける「半分満たされた」理由と解釈されてきた。

2024年9月に緩和サイクルを再開して以来、FRBはすでに6回の利下げを実施しており、その中には昨年12月の25ベーシスポイントの利下げも含まれる。しかし、ホルムズ海峡の封鎖による供給不足がさらに悪化すれば、これがしばらくの間の最後の利下げとなる可能性もある。

株式市場は政策転換リスクを十分に織り込んでいない

利下げ期待が大きく後退したにもかかわらず、一部の市場参加者はこの政策シグナルを完全には消化していないようだ。ナスダック100指数は、過去最高値からわずか約5%の距離にあり、大型ハイテク株の評価は金利環境の引き締まりを十分に反映していない。

商品価格の上昇に恩恵を受けるセクターを除けば、中東情勢のさらなる悪化は株式市場にとって純粋なネガティブ要因となるだろう。そして、FRBの政策立場を本当に動かすには、「かなり深刻な状況」になる必要があるだろう。

リスク警告および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行ってください。