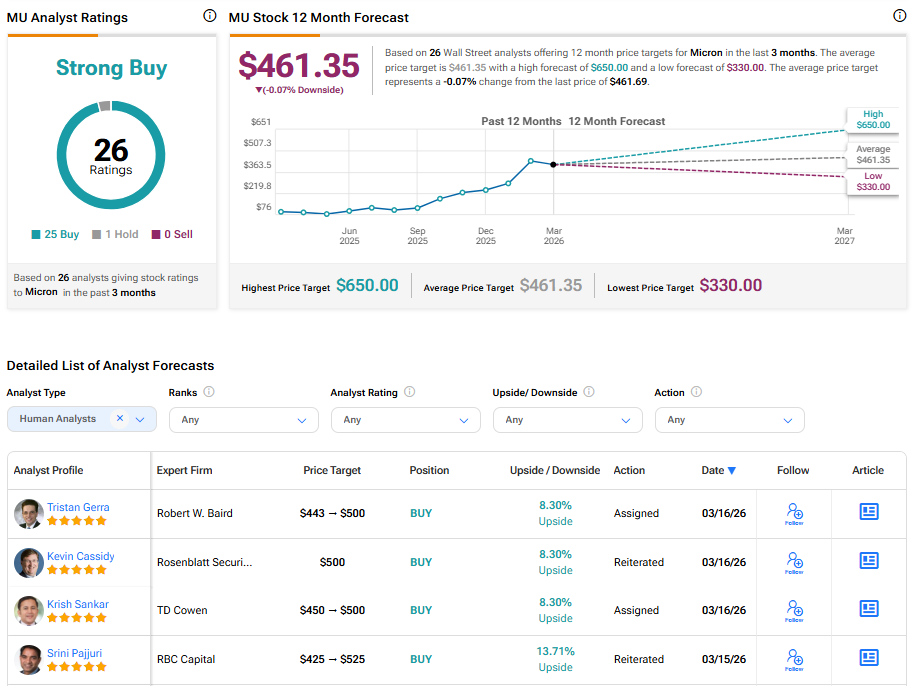

マイクロン・テクノロジー株式会社(MU +4.50% ▲)は、今日の決算発表後に2026年度第2四半期の結果を発表する予定で、その展望は無視できないものとなっています。アナリストはこれを半導体サイクルの次の段階にとって重要な瞬間と位置付けており、AI需要が今や大部分の牽引役となっています。### TipRanksプレミアムを70%オフで入手* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化期待は高まっています。市場予測は、主に高帯域幅メモリチップの需要による前年比60%以上の売上成長を示しています。コンセンサスEPSは9.19ドルで、昨年同時期の1.56ドルを大きく上回り、サイクルの急速な変化を示しています。同時に、センチメントは依然として強いままです。TipRanksのデータによると、26人のアナリストによる「強い買い」評価が付いており、報告に向けて広範な信頼感が示されています。**AI供給逼迫がストーリーを牽引**---------------------------------------マイクロンに関する基本的な見解はシンプルです。AIチップはメモリなしでは動作しないため、マイクロンはバリューチェーンの重要な位置にあります。ある市場の見解によると、マイクロンはAIの「インフラ投資」とされ、Nvidia(NVDA -0.70% ▼)などの企業が推進するシステムの燃料として機能しています。このダイナミクスにより、多くの人がAI供給逼迫と呼ぶ状況が生まれています。マイクロンの2026年のHBM(High Bandwidth Memory)容量はすでに逼迫しており、需要は依然として増加しています。前回の決算発表では、「AIおよびHBM市場における重要な収益成長と技術革新」を指摘しつつも、供給制限と資本支出の増加も認めています。レバレッジをかけてNVDAを取引それにもかかわらず、同社は今後も堅調な見通しを示しています。次の四半期の売上高は187億ドルの過去最高を予測し、AI需要による強いマージンを支えに、好調を維持すると見ています。_マイクロンの成長は、AI需要とともに急増しているコンピュートおよびネットワーキング部門によって牽引されており、他のセグメントはより安定していることから、AIの拡大が同社の収益構成を押し上げていることがわかります。_**勢いが高まる**--------------------決算に向けて、株価は明確な勢いを見せています。プレマーケットで上昇し、年初来60%以上の上昇を記録しています。取引活動も活発化しており、小売フォーラムや大手銀行のデスクで話題になっています。それでも、評価額が見えてきました。平均アナリストの目標株価は461ドル付近で、現状の水準に近く、マイクロンがもう一段の好調と引き上げを示さない限り、上昇余地は限定的と考えられます。要するに、今日の報告は、AI駆動のメモリブームがまだ続く余地があるのか、それともすでに期待がストーリーに追いついているのかを試すことになるでしょう。**マイクロンは買いの銘柄か?**-----------------------------ストリートでは、マイクロン・テクノロジーは26人のアナリストによる「強い買い」コンセンサスを得ています。平均目標株価は461.35ドルで、現価格から0.07ドルの下落を示しています。免責事項・開示報告・問題報告

マイクロン (MU) がAI需要により60%成長見通しを背景に重要な決算テストに直面

マイクロン・テクノロジー株式会社(MU +4.50% ▲)は、今日の決算発表後に2026年度第2四半期の結果を発表する予定で、その展望は無視できないものとなっています。アナリストはこれを半導体サイクルの次の段階にとって重要な瞬間と位置付けており、AI需要が今や大部分の牽引役となっています。

TipRanksプレミアムを70%オフで入手

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化

期待は高まっています。市場予測は、主に高帯域幅メモリチップの需要による前年比60%以上の売上成長を示しています。コンセンサスEPSは9.19ドルで、昨年同時期の1.56ドルを大きく上回り、サイクルの急速な変化を示しています。

同時に、センチメントは依然として強いままです。TipRanksのデータによると、26人のアナリストによる「強い買い」評価が付いており、報告に向けて広範な信頼感が示されています。

AI供給逼迫がストーリーを牽引

マイクロンに関する基本的な見解はシンプルです。AIチップはメモリなしでは動作しないため、マイクロンはバリューチェーンの重要な位置にあります。ある市場の見解によると、マイクロンはAIの「インフラ投資」とされ、Nvidia(NVDA -0.70% ▼)などの企業が推進するシステムの燃料として機能しています。

このダイナミクスにより、多くの人がAI供給逼迫と呼ぶ状況が生まれています。マイクロンの2026年のHBM(High Bandwidth Memory)容量はすでに逼迫しており、需要は依然として増加しています。前回の決算発表では、「AIおよびHBM市場における重要な収益成長と技術革新」を指摘しつつも、供給制限と資本支出の増加も認めています。

レバレッジをかけてNVDAを取引

それにもかかわらず、同社は今後も堅調な見通しを示しています。次の四半期の売上高は187億ドルの過去最高を予測し、AI需要による強いマージンを支えに、好調を維持すると見ています。

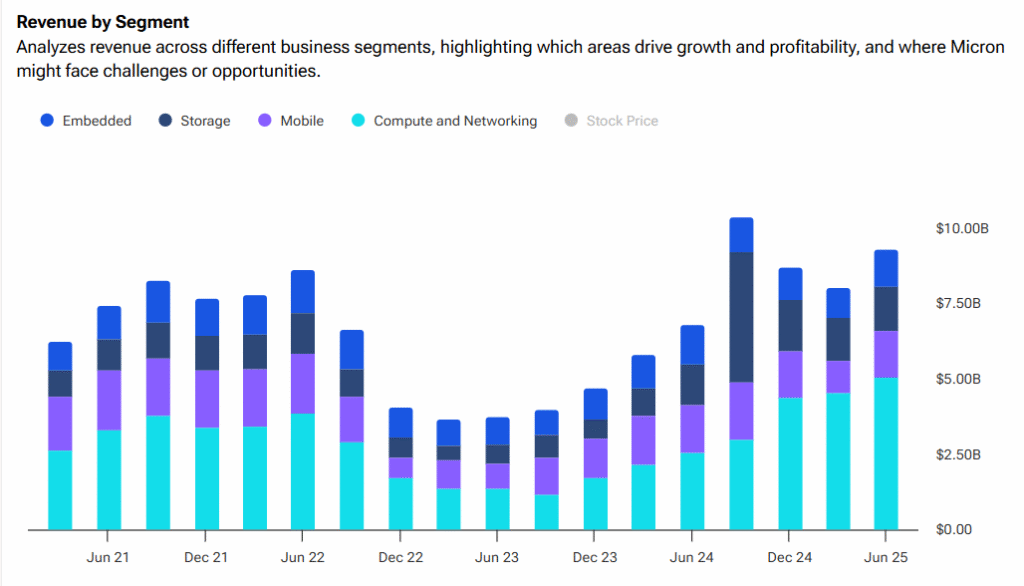

マイクロンの成長は、AI需要とともに急増しているコンピュートおよびネットワーキング部門によって牽引されており、他のセグメントはより安定していることから、AIの拡大が同社の収益構成を押し上げていることがわかります。

勢いが高まる

決算に向けて、株価は明確な勢いを見せています。プレマーケットで上昇し、年初来60%以上の上昇を記録しています。取引活動も活発化しており、小売フォーラムや大手銀行のデスクで話題になっています。

それでも、評価額が見えてきました。平均アナリストの目標株価は461ドル付近で、現状の水準に近く、マイクロンがもう一段の好調と引き上げを示さない限り、上昇余地は限定的と考えられます。

要するに、今日の報告は、AI駆動のメモリブームがまだ続く余地があるのか、それともすでに期待がストーリーに追いついているのかを試すことになるでしょう。

マイクロンは買いの銘柄か?

ストリートでは、マイクロン・テクノロジーは26人のアナリストによる「強い買い」コンセンサスを得ています。平均目標株価は461.35ドルで、現価格から0.07ドルの下落を示しています。

免責事項・開示報告・問題報告