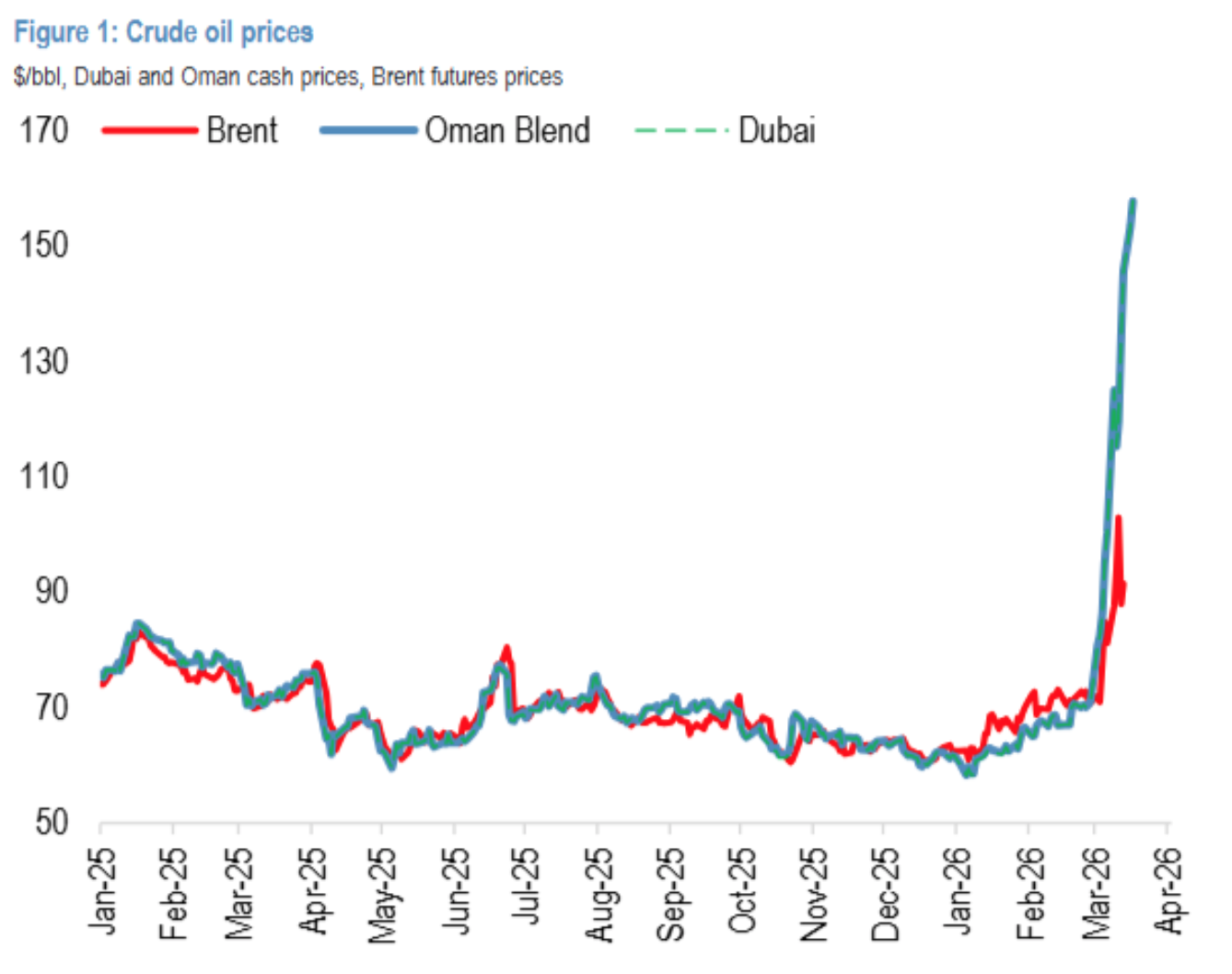

世界のエネルギー市場は、かつてない「二重分裂」の局面を迎えている。ブレント原油/WTI原油先物は戦略備蓄の放出と投機的ポジション調整の影響で100ドル/バレル付近を行き来している一方で、中東の現物供給と需要を直接反映するドバイ/オマーン原油価格は既に155ドル/バレルを超え、価格差は過去最大の55ドルに拡大している。この分裂の本質は、「金融価格形成」と「実物供給・需要」の乖離である。石炭は我が国のエネルギー安全保障の「バランサー」かつ最もコストパフォーマンスの高い代替エネルギーとして、その戦略的価値と商品性が体系的に見直されている。一、何が起きているのか?分裂する油価-------------世界のエネルギー市場は、かつてない「二重分裂」の局面を迎えている。ブレント原油/WTI原油先物は戦略備蓄の放出と投機的ポジション調整の影響で100ドル/バレル付近を行き来している一方で、中東の現物供給と需要を直接反映するドバイ/オマーン原油価格は既に155ドル/バレルを超え、価格差は過去最大の55ドルに拡大している。この分裂の本質は、「金融価格形成」と「実物供給・需要」の乖離である。 この背景の下、我が国のエネルギー安全保障の「バランサー」かつ最もコスト効率の良い代替エネルギーとしての石炭の戦略的価値と商品性は、体系的に再評価されつつある。①ファンダメンタルズの逆転:2026年1-2月、国内の石炭供給(生産量+輸入)は前年比0.1%減少、一方で下流需要(火力発電・化学・建材)は3.1%増加し、供給と需要のギャップが顕在化。港湾・電力会社・コークス工場を含む全産業チェーンで在庫削減の動きが進行している。②代替効果の強化:中東原油の極端なプレミアムは、沿岸の火力発電所や化学企業に対し、輸入石炭の増加と国内長期契約石炭の履行依存を促す圧力となる。輸入石炭の逆ざや(海外価格高騰に対し国内価格が弱い)も、今後1-2ヶ月以内に需要の押し上げにより解消される見込みだ。③認識の再構築:市場の石炭に対する認識は、「周期的な大宗商品」から「高キャッシュフロー・高壁垒・高配当の防御的コア資産」へと変化している。NY証券取引所のWTI原油先物取引のトレーダーが93ドル/バレルの価格に固執している一方で、ペルシャ湾の現物買い手は全く異なる市場に直面している。ドバイ原油の現物価格は既に157.66ドル/バレルに急騰し、今月の上昇幅は121.31%に達している。この55ドルの巨大な価格差は、地域在庫過剰、米国戦略備蓄の放出、先物市場のテクニカルな売りが複合的に作用した結果だが、世界の実物供給の逼迫度を正確に反映しているわけではない。 ホルムズ海峡の封鎖は、最も重要な変数である。世界の原油輸送の約3分の1が通過するこの海峡は、現在ほぼ完全に停止状態だ。アラブ首長国連邦のフジャイラ港—ホルムズ海峡以外の唯一の原油輸出ルート—は何度も積み込み作業を停止している。これにより、サウジアラビアなど閑散な生産能力を持つ国々であっても、コストを抑えて原油をアジアの買い手に供給することは困難となっている。中東原油に依存度が60~70%に達する日本や韓国、欧州にとって、「油を確保する」ことは「安く手に入れる」こと以上に喫緊の課題だ。歴史的に見ても、原油価格体系にシステム的な混乱が生じ、価格差が代替閾値を超えたとき、石炭が代替の論理を発動する。現在、原油と石炭の熱値比は、正常範囲から大きく乖離している。沿海の火力発電所や石炭化学企業にとって、意思決定のロジックは明確だ。①直接燃焼による代替:一部のデュアルフューエル発電所では、油価が100ドル/バレルを超えると、燃料油による発電は経済性を欠き、石炭消費を増やして電力供給を確保しようとする。②コストプッシュ:原油高はディーゼルや燃料油の価格を直接押し上げ、これにより石炭採掘(鉱山機械用油)や輸送(トラック・鉄道・船舶)のコストが上昇し、石炭価格のコスト側支援となる。③輸入代替:現在、国際的な石炭市場も資源のミスマッチに直面している。インドネシアやオーストラリアの供給業者は、中東原油の高騰を見て、積極的に売り惜しみや価格維持を狙っている。国内の輸入石炭の到着コストが高止まりし取引が乏しい状況だが、この「無量下落」の局面は長続きしない。港の在庫が臨界点に達すれば、輸入石炭の価格はドバイ原油の潜在的なエネルギープレミアムに追随して急騰するだろう。二、なぜ重要か?供給縮小と需要の粘り強さ、ギャップはすでに形成されている------------------------国家統計局の発表データは、供給と需要の関係改善を鮮明に描き出している。①供給側:生産縮小、輸入増加は限定的国内生産:2026年1-2月、規模以上工業の原煤生産量は7.6億トンで前年比0.3%減少。2025年12月と比べて減少幅は縮小したものの、日平均生産量は1293万トンで、前年比4.1万トン/日減少している。これは、安全生産の強化や「超過生産調査」政策の常態化を背景に、国内供給の弾力性が大きく低下していることを示している。輸入:1-2月の輸入煤は7722.23万トンで、前年比1.5%増にとどまり、2025年12月と比べて10.4ポイント大きく減速している。特に2月は、春節休暇と輸入煤の価格差縮小の影響で、輸入量は前年比で減少した。現在の国際地政学的緊張による海運コストの高騰もあり、2026年通年の輸入総量は2025年の高い伸びを維持できず、むしろ前年比で減少に転じる可能性もある。総合的に見て、1-2月の国内石炭供給(国内生産+輸入)の前年比増加率は-0.1%となり、増加から減少へと転じている。 ②需要側:火力発電は減少から増加へ、非電力需要は好調市場の一般的な悲観予測とは異なり、1-2月の需要データは非常に粘り強いことを示している。火力発電:2026年1-2月の規模以上工業の火力発電量は前年比3.3%増加。2025年12月の-3.2%から大きく反転し、6.5ポイントの上昇を見せている。風力・太陽光・原子力の増速が鈍化する中、火力発電はエネルギー安全保障の基盤として再び重要な役割を果たしている。非電力需要:1)化学:メタノールの週平均生産量は前年比6.5%増加し、石油価格高騰下での石化工業の経済性が浮き彫りになっている。2)建材:セメントの生産量は前年比6.8%増加し、インフラ投資(+9.76%)の牽引効果が現れ始めている。3)コークス:生産量は前年比1.1%増加。石炭工業協会の下流消費比率(電力61%、化学9%、建材5%、鉄鋼16%)に基づき、1-2月の四大産業の合計石炭消費は前年比3.1%増となり、2025年12月より2.7ポイント加速している。 ③在庫:全面的に削減、価格弾性の準備完了供給と需要のギャップの直接的な結果は、在庫の大幅な減少である。1)動力煤:2月末、北方港の在庫は年初から392.1万トン減少し、2440.6万トンとなった。前年比では484.9万トンの減少。2)コークス用炭:生産、港湾、コークス工場、鉄鋼工場の各段階で在庫が一斉に削減されている。現在、中国沿海の8省の火力発電所の在庫利用可能日数は依然として比較的高水準にあり、短期的な現物価格の上昇を抑制している要因の一つだ。ただし、高在庫は積極的な在庫削減の結果であり、需要の弱さを示すものではない。電力会社が石炭価格の下落余地が限定的と判断したり、輸入石炭の到着が妨げられたりすれば、一斉に在庫補充の動きが加速し、価格の急騰を引き起こす可能性が高い。三、今後の注目点?石炭の再評価を促す三つの段階的ドライバー------------------①供給側の制約の長期化長年にわたる供給側の構造改革により、石炭産業の生産能力の天井は明確になった。従来の「放任すれば乱れ、管理すれば死ぬ」サイクルとは異なり、現在の「二酸化炭素削減」や安全生産の厳しい制約の下では、高利益に惹かれても無秩序な拡大は難しい。これにより、今後の価格の中枢は体系的に上昇し、価格変動性は低下する見込みだ。②エネルギー安全プレミアムの再評価中東情勢の不安定さは、主要経済圏の頭上に吊るされたダモクレスの剣だ。中国は世界最大のエネルギー輸入国として、「自国の手でエネルギー供給の安定を確保する」必要がある。国内のエネルギー自給率が最も高い品目の一つである石炭の戦略的価値は、かつてない高みに引き上げられている。この戦略的価値は、最終的に価格形成メカニズムを通じて、企業の長期的な収益性や評価プレミアムに変換されるだろう。③高配当と国有・中央企業の価値再構築低金利時代において、石炭企業の「高収益・高キャッシュフロー・高配当」の特性は、稀少な防御資産としての地位を確立している。同時に、2025年以降、国家エネルギーグループや中煤集団などの国有・中央企業が、上場子会社の増資や資産注入を進めている。これは信頼感の表明にとどまらず、新たな国有企業改革の下で、上場企業の質を高め、株主リターンを増大させる実質的な施策だ。資産注入により、上場企業の資源量や生産規模が直接拡大し、外延的な成長性も期待できる。 結論:世界のエネルギー市場は、重要な岐路に立っている。ホルムズ海峡の火花は、WTI先物とドバイ現物の間に55ドルの巨大な裂け目を生み出し、「実物エネルギーの安全保障」に対する市場の麻痺した認識を揺さぶった。中国にとって、この裂け目は輸入原油依存のリスクエクスポージャーを無限に拡大させる一方で、石炭は自主的にコントロール可能な基幹エネルギーとして、その戦略的地位をかつてないほど高めている。石炭産業は、「供給の刚性・需要の粘り強さ・価値の再構築」という新たな段階に入った。2026年1-2月のデータは、供給と需要のギャップが形成されつつあり、在庫は削減され、価格の底値はすでに見えてきていることを明確に示している。リスク提示と免責事項市場にはリスクが伴うため、投資は自己責任で行うこと。この記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。読者は、この記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。

石油価格が150ドルを突破したとき:石炭は、世界のエネルギー「二重軌道の分裂」の下で戦略的再評価の機会にある可能性がある

世界のエネルギー市場は、かつてない「二重分裂」の局面を迎えている。ブレント原油/WTI原油先物は戦略備蓄の放出と投機的ポジション調整の影響で100ドル/バレル付近を行き来している一方で、中東の現物供給と需要を直接反映するドバイ/オマーン原油価格は既に155ドル/バレルを超え、価格差は過去最大の55ドルに拡大している。この分裂の本質は、「金融価格形成」と「実物供給・需要」の乖離である。

石炭は我が国のエネルギー安全保障の「バランサー」かつ最もコストパフォーマンスの高い代替エネルギーとして、その戦略的価値と商品性が体系的に見直されている。

一、何が起きているのか?分裂する油価

世界のエネルギー市場は、かつてない「二重分裂」の局面を迎えている。ブレント原油/WTI原油先物は戦略備蓄の放出と投機的ポジション調整の影響で100ドル/バレル付近を行き来している一方で、中東の現物供給と需要を直接反映するドバイ/オマーン原油価格は既に155ドル/バレルを超え、価格差は過去最大の55ドルに拡大している。この分裂の本質は、「金融価格形成」と「実物供給・需要」の乖離である。

この背景の下、我が国のエネルギー安全保障の「バランサー」かつ最もコスト効率の良い代替エネルギーとしての石炭の戦略的価値と商品性は、体系的に再評価されつつある。

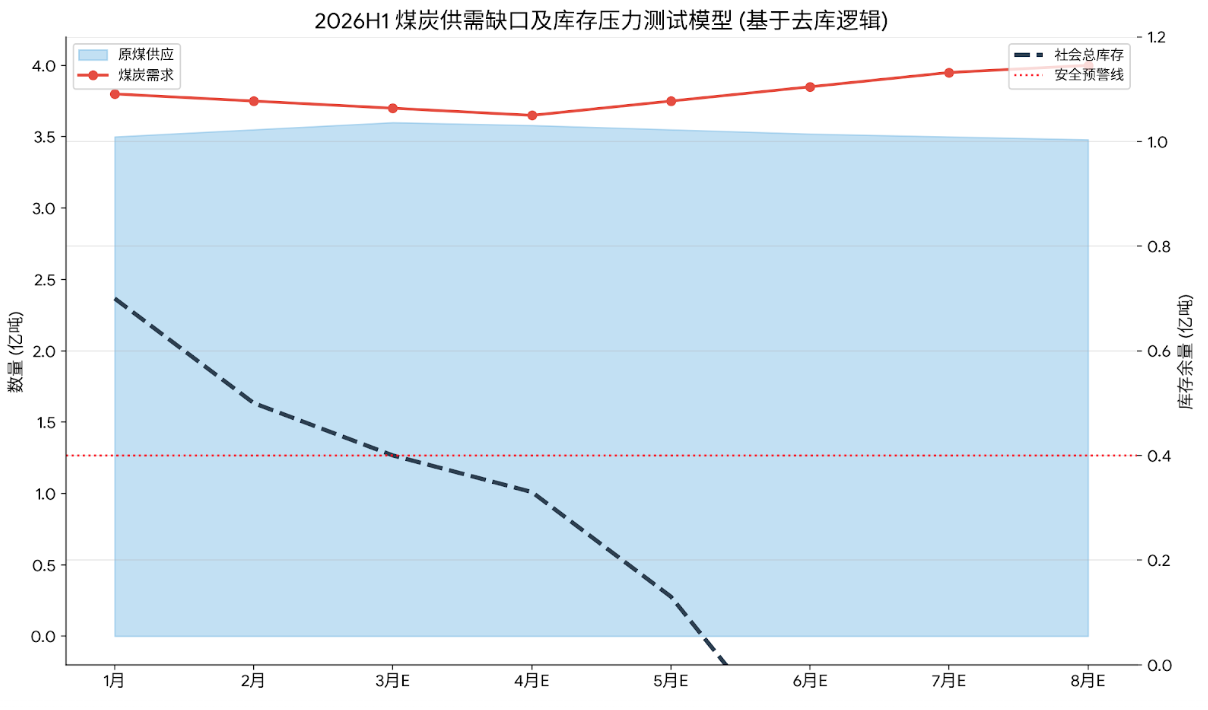

①ファンダメンタルズの逆転:2026年1-2月、国内の石炭供給(生産量+輸入)は前年比0.1%減少、一方で下流需要(火力発電・化学・建材)は3.1%増加し、供給と需要のギャップが顕在化。港湾・電力会社・コークス工場を含む全産業チェーンで在庫削減の動きが進行している。

③認識の再構築:市場の石炭に対する認識は、「周期的な大宗商品」から「高キャッシュフロー・高壁垒・高配当の防御的コア資産」へと変化している。

NY証券取引所のWTI原油先物取引のトレーダーが93ドル/バレルの価格に固執している一方で、ペルシャ湾の現物買い手は全く異なる市場に直面している。ドバイ原油の現物価格は既に157.66ドル/バレルに急騰し、今月の上昇幅は121.31%に達している。この55ドルの巨大な価格差は、地域在庫過剰、米国戦略備蓄の放出、先物市場のテクニカルな売りが複合的に作用した結果だが、世界の実物供給の逼迫度を正確に反映しているわけではない。

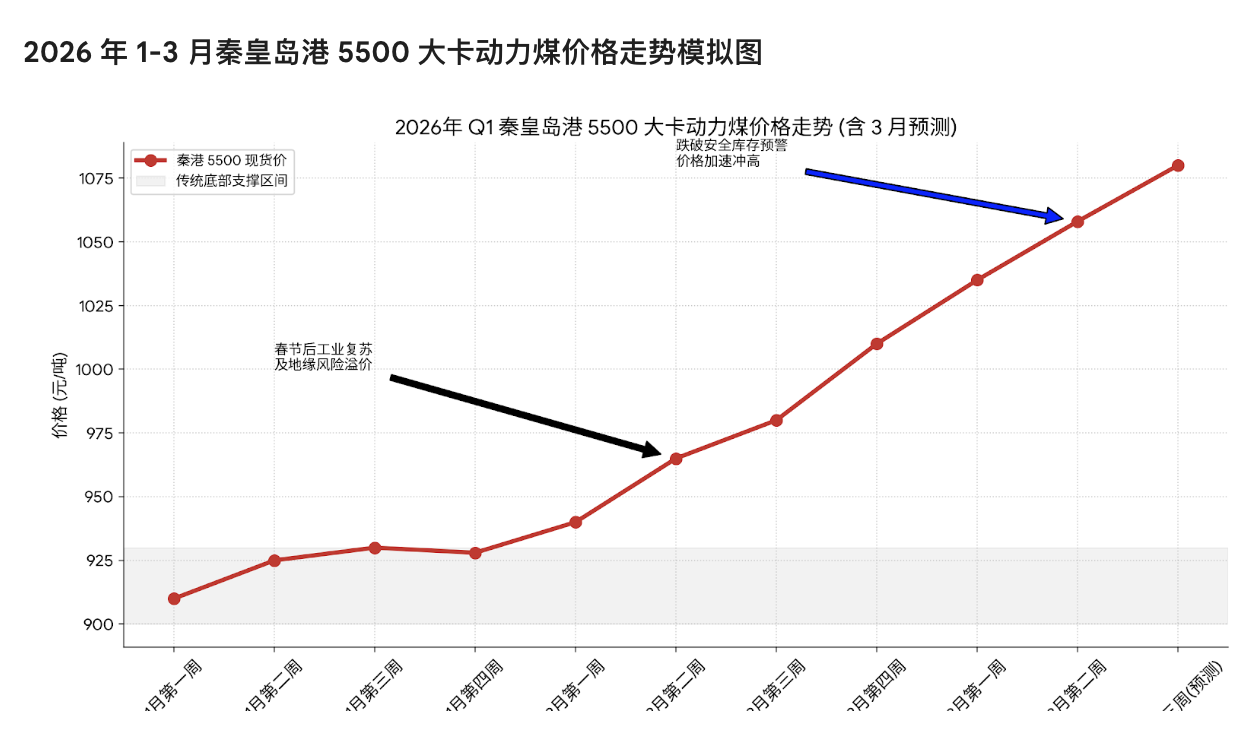

ホルムズ海峡の封鎖は、最も重要な変数である。世界の原油輸送の約3分の1が通過するこの海峡は、現在ほぼ完全に停止状態だ。アラブ首長国連邦のフジャイラ港—ホルムズ海峡以外の唯一の原油輸出ルート—は何度も積み込み作業を停止している。これにより、サウジアラビアなど閑散な生産能力を持つ国々であっても、コストを抑えて原油をアジアの買い手に供給することは困難となっている。中東原油に依存度が60~70%に達する日本や韓国、欧州にとって、「油を確保する」ことは「安く手に入れる」こと以上に喫緊の課題だ。歴史的に見ても、原油価格体系にシステム的な混乱が生じ、価格差が代替閾値を超えたとき、石炭が代替の論理を発動する。現在、原油と石炭の熱値比は、正常範囲から大きく乖離している。

沿海の火力発電所や石炭化学企業にとって、意思決定のロジックは明確だ。

①直接燃焼による代替:一部のデュアルフューエル発電所では、油価が100ドル/バレルを超えると、燃料油による発電は経済性を欠き、石炭消費を増やして電力供給を確保しようとする。

②コストプッシュ:原油高はディーゼルや燃料油の価格を直接押し上げ、これにより石炭採掘(鉱山機械用油)や輸送(トラック・鉄道・船舶)のコストが上昇し、石炭価格のコスト側支援となる。

③輸入代替:現在、国際的な石炭市場も資源のミスマッチに直面している。インドネシアやオーストラリアの供給業者は、中東原油の高騰を見て、積極的に売り惜しみや価格維持を狙っている。国内の輸入石炭の到着コストが高止まりし取引が乏しい状況だが、この「無量下落」の局面は長続きしない。港の在庫が臨界点に達すれば、輸入石炭の価格はドバイ原油の潜在的なエネルギープレミアムに追随して急騰するだろう。

二、なぜ重要か?供給縮小と需要の粘り強さ、ギャップはすでに形成されている

国家統計局の発表データは、供給と需要の関係改善を鮮明に描き出している。

①供給側:生産縮小、輸入増加は限定的

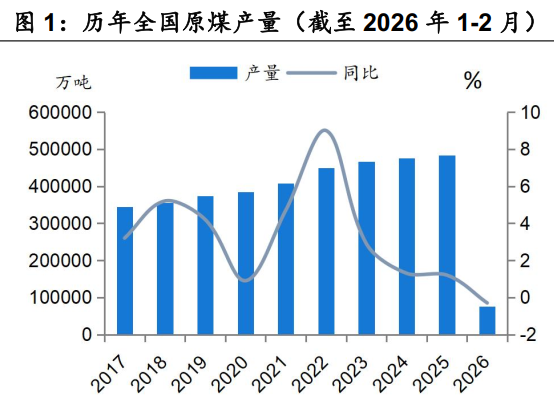

国内生産:2026年1-2月、規模以上工業の原煤生産量は7.6億トンで前年比0.3%減少。2025年12月と比べて減少幅は縮小したものの、日平均生産量は1293万トンで、前年比4.1万トン/日減少している。これは、安全生産の強化や「超過生産調査」政策の常態化を背景に、国内供給の弾力性が大きく低下していることを示している。

輸入:1-2月の輸入煤は7722.23万トンで、前年比1.5%増にとどまり、2025年12月と比べて10.4ポイント大きく減速している。特に2月は、春節休暇と輸入煤の価格差縮小の影響で、輸入量は前年比で減少した。現在の国際地政学的緊張による海運コストの高騰もあり、2026年通年の輸入総量は2025年の高い伸びを維持できず、むしろ前年比で減少に転じる可能性もある。

総合的に見て、1-2月の国内石炭供給(国内生産+輸入)の前年比増加率は-0.1%となり、増加から減少へと転じている。

②需要側:火力発電は減少から増加へ、非電力需要は好調

市場の一般的な悲観予測とは異なり、1-2月の需要データは非常に粘り強いことを示している。

火力発電:2026年1-2月の規模以上工業の火力発電量は前年比3.3%増加。2025年12月の-3.2%から大きく反転し、6.5ポイントの上昇を見せている。風力・太陽光・原子力の増速が鈍化する中、火力発電はエネルギー安全保障の基盤として再び重要な役割を果たしている。

非電力需要:

1)化学:メタノールの週平均生産量は前年比6.5%増加し、石油価格高騰下での石化工業の経済性が浮き彫りになっている。

2)建材:セメントの生産量は前年比6.8%増加し、インフラ投資(+9.76%)の牽引効果が現れ始めている。

3)コークス:生産量は前年比1.1%増加。

石炭工業協会の下流消費比率(電力61%、化学9%、建材5%、鉄鋼16%)に基づき、1-2月の四大産業の合計石炭消費は前年比3.1%増となり、2025年12月より2.7ポイント加速している。

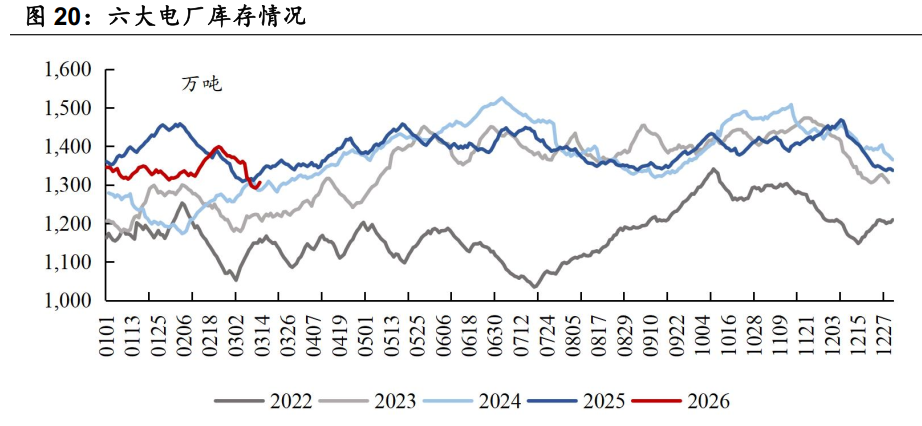

③在庫:全面的に削減、価格弾性の準備完了

供給と需要のギャップの直接的な結果は、在庫の大幅な減少である。

1)動力煤:2月末、北方港の在庫は年初から392.1万トン減少し、2440.6万トンとなった。前年比では484.9万トンの減少。

2)コークス用炭:生産、港湾、コークス工場、鉄鋼工場の各段階で在庫が一斉に削減されている。

現在、中国沿海の8省の火力発電所の在庫利用可能日数は依然として比較的高水準にあり、短期的な現物価格の上昇を抑制している要因の一つだ。ただし、高在庫は積極的な在庫削減の結果であり、需要の弱さを示すものではない。電力会社が石炭価格の下落余地が限定的と判断したり、輸入石炭の到着が妨げられたりすれば、一斉に在庫補充の動きが加速し、価格の急騰を引き起こす可能性が高い。

三、今後の注目点?石炭の再評価を促す三つの段階的ドライバー

①供給側の制約の長期化

長年にわたる供給側の構造改革により、石炭産業の生産能力の天井は明確になった。従来の「放任すれば乱れ、管理すれば死ぬ」サイクルとは異なり、現在の「二酸化炭素削減」や安全生産の厳しい制約の下では、高利益に惹かれても無秩序な拡大は難しい。これにより、今後の価格の中枢は体系的に上昇し、価格変動性は低下する見込みだ。

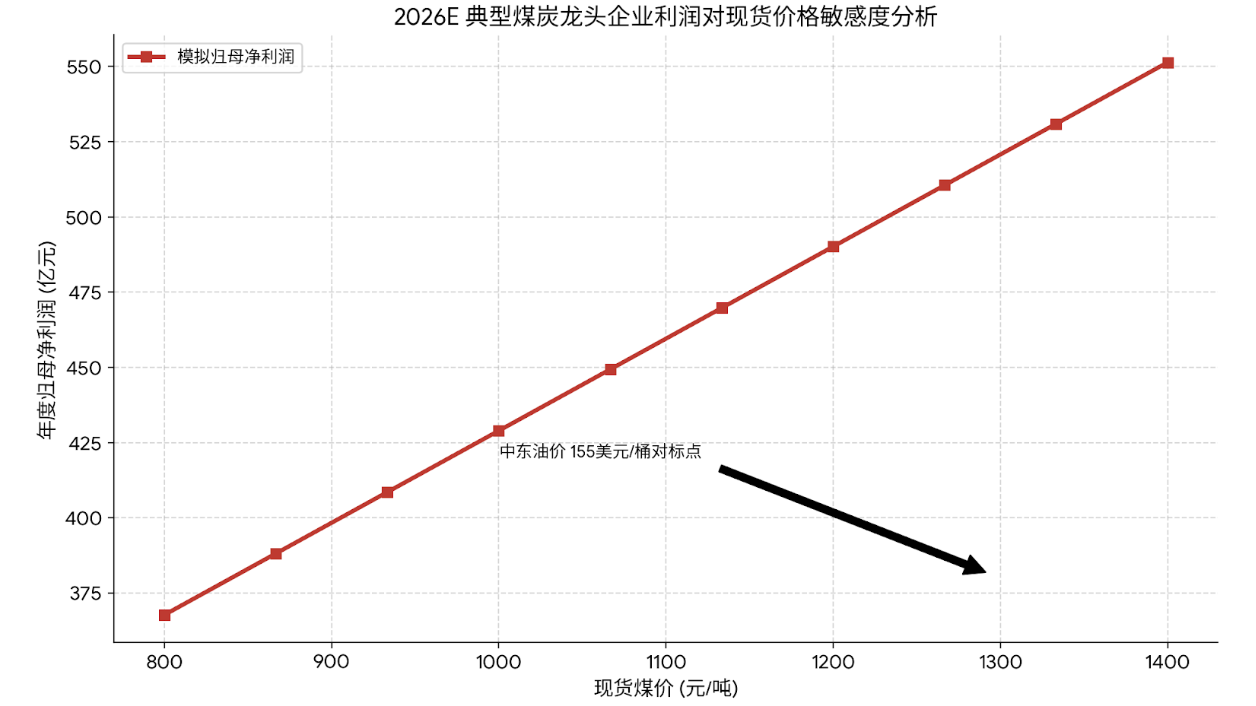

②エネルギー安全プレミアムの再評価

中東情勢の不安定さは、主要経済圏の頭上に吊るされたダモクレスの剣だ。中国は世界最大のエネルギー輸入国として、「自国の手でエネルギー供給の安定を確保する」必要がある。国内のエネルギー自給率が最も高い品目の一つである石炭の戦略的価値は、かつてない高みに引き上げられている。この戦略的価値は、最終的に価格形成メカニズムを通じて、企業の長期的な収益性や評価プレミアムに変換されるだろう。

③高配当と国有・中央企業の価値再構築

低金利時代において、石炭企業の「高収益・高キャッシュフロー・高配当」の特性は、稀少な防御資産としての地位を確立している。同時に、2025年以降、国家エネルギーグループや中煤集団などの国有・中央企業が、上場子会社の増資や資産注入を進めている。これは信頼感の表明にとどまらず、新たな国有企業改革の下で、上場企業の質を高め、株主リターンを増大させる実質的な施策だ。資産注入により、上場企業の資源量や生産規模が直接拡大し、外延的な成長性も期待できる。

結論:世界のエネルギー市場は、重要な岐路に立っている。ホルムズ海峡の火花は、WTI先物とドバイ現物の間に55ドルの巨大な裂け目を生み出し、「実物エネルギーの安全保障」に対する市場の麻痺した認識を揺さぶった。中国にとって、この裂け目は輸入原油依存のリスクエクスポージャーを無限に拡大させる一方で、石炭は自主的にコントロール可能な基幹エネルギーとして、その戦略的地位をかつてないほど高めている。

石炭産業は、「供給の刚性・需要の粘り強さ・価値の再構築」という新たな段階に入った。2026年1-2月のデータは、供給と需要のギャップが形成されつつあり、在庫は削減され、価格の底値はすでに見えてきていることを明確に示している。

リスク提示と免責事項

市場にはリスクが伴うため、投資は自己責任で行うこと。この記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。読者は、この記事の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。