アドビ(ADBE)の株価は過去1年で34%以上下落しましたが、人工知能(AI)に関する懸念が高まる中でも、強気の見方は揺らいでいません。市場は引き続きアドビを、「SaaS黙示録」と呼ばれる、生成AIが従来のソフトウェアモデルを破壊すると期待される状況の犠牲者として扱っています。先週の2026年度第1四半期の決算発表後、株価はさらに下落し、リーダーシップの交代や競争優位性の枯渇への懸念から揺れ動きました。しかし、私は依然として強気の見方を崩しておらず、現在の評価は企業の本質的な強さと乖離しているように感じています。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化**苦い打撃とリーダーシップ交代への懸念**----------------------------------------------------先週のアドビの決算に対するウォール街の反応は正直奇妙でした。2026年度第1四半期の売上高は64億ドルで、前年同期比12%増加。調整後一株当たり利益(EPS)は6.06ドルで、コンセンサス予想の5.87ドルを大きく上回りました。なのに、なぜ何ヶ月にもわたる売りが続いた後でも株価はさらに下落したのでしょうか?その理由は、生成AIへの移行の詳細にありました。経営陣は、従来の写真素材事業が顧客のAI画像生成へのシフトにより大きな逆風となっていることを認めました。投資家はこれを警告と解釈しました。その上、アドビのクラウド事業の立役者であるシャンタヌ・ナラヤンCEOが18年の在任後に退任を発表。すでに神経質になっている市場にとって、これは計画的な引退とは受け取られませんでした。重要な指標の未達とリーダーシップの空白が、「完璧な嵐」となる物語駆動の売りを引き起こしました。**反対のストーリーは批評家の認めるよりも強力**----------------------------------------------------しかし、私は弱気のストーリーに根拠があるとは思えません。なぜなら、結局のところ、アドビのコア事業は実質的に加速しているからです。今期のサブスクリプション収益は13%増の62億ドルに達しました。もしアドビがCanvaやMidjourneyのようなAIネイティブツールによって本当に破壊されているなら、二桁成長はあり得ません。AI優先の年間経常収益(ARR)は実際に前年比3倍に増加しており、従来のストックフォトが一部食われている一方で、企業はアドビの統合プラットフォーム「Firefly」に殺到していることを証明しています。投資家が理解していないのは、アドビは単なる「ラッパー」ではなく、ワークフローそのものだということです。つまり、プロフェッショナルは美しい画像だけを必要としているわけではありません。法的補償、ブランドの一貫性、PhotoshopやIllustratorとの深い連携が必要なのです。月間8億5千万のアクティブユーザーの既存ワークフローにAIを直接組み込むことで、アドビはほとんど逃れられない重力井戸を作り出しました。ARRの「未達」は、一時的な摩擦点に過ぎず、同社は資産の販売からクレジットやエージェントの販売へとシフトしています。これは、アドビが一度成功裏に乗り越えた移行であり、単発のライセンス販売からサブスクリプションによる継続収益獲得へと変化させた例です。**論理に反する評価額**----------------------最も驚くべき点は、やはり評価額です。過去数ヶ月の絶え間ない売りは、アドビをまさに「馬鹿げた」領域に押し込みました。2026年度はEPSが12.4%増の23.54ドルに成長すると予想されており、現価格での予想PERはわずか10.6倍です。これを比較すると、業界の大手ソフトウェア企業の中央値は、その倍以上のPERで取引されており、最近の業界圧力にもかかわらずです。成長率が二桁で、クリエイティブワークフローのほぼ独占的地位と高い利益率を持つ企業が、まるで倒産寸前の実店舗小売業のように評価されるのはどうしてでしょうか?一方、コンセンサスは今後数年間にわたり二桁のEPS成長を予測しており、これは全く理にかなっていません。評価が高すぎるのか、成長予測が過大なのか、そのどちらかだと私は思いますが、前者だと考えています。リスクを考慮しても、CEO交代の混乱やFireflyの収益化遅延といったリスクがあっても、強気の見方は圧倒的です。あなたは実質的に、最上位のテック企業を「深い割安」で手に入れているのです。市場は、実際の数字が支持しない完全な失敗を織り込んでいます。**アドビ株は買い、売り、またはホールドか?**--------------------------------------------ウォール街では、アドビには「ホールド」のコンセンサス評価が付いています。これは、株に対する意見が分かれていることを反映しています。評価は、買い9件、ホールド13件、売り3件です。意見が分かれているにもかかわらず、ADBEの平均目標株価は322.05ドルで、今後12ヶ月で約27%の上昇余地を示唆しており、市場は依然としてこの株を割安と見なしていることを示しています。**最終的な考え**----------------アドビの投資ケースは本当に魅力的です。市場は後ろ向きの視点に偏り、CEO交代や小さなARR未達に過剰反応しています。しかし、将来を見据えると、同社は世界最強のクリエイティブスイートにAIを成功裏に統合しています。最新の決算はまさにそれを証明しました。したがって、PERが10倍を少し超える今、アドビはこの10年で最もお得な銘柄の一つになる可能性があります。免責事項・開示報告

Adobe Stock (ADBE) が下落するも強気シナリオは依然として有効

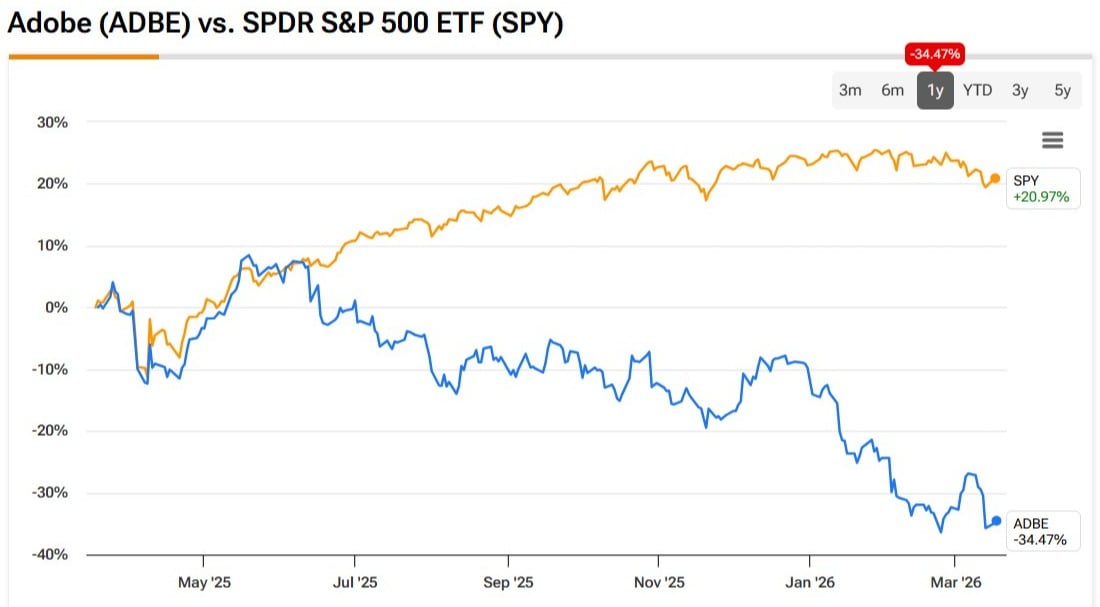

アドビ(ADBE)の株価は過去1年で34%以上下落しましたが、人工知能(AI)に関する懸念が高まる中でも、強気の見方は揺らいでいません。市場は引き続きアドビを、「SaaS黙示録」と呼ばれる、生成AIが従来のソフトウェアモデルを破壊すると期待される状況の犠牲者として扱っています。先週の2026年度第1四半期の決算発表後、株価はさらに下落し、リーダーシップの交代や競争優位性の枯渇への懸念から揺れ動きました。しかし、私は依然として強気の見方を崩しておらず、現在の評価は企業の本質的な強さと乖離しているように感じています。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

苦い打撃とリーダーシップ交代への懸念

先週のアドビの決算に対するウォール街の反応は正直奇妙でした。2026年度第1四半期の売上高は64億ドルで、前年同期比12%増加。調整後一株当たり利益(EPS)は6.06ドルで、コンセンサス予想の5.87ドルを大きく上回りました。なのに、なぜ何ヶ月にもわたる売りが続いた後でも株価はさらに下落したのでしょうか?その理由は、生成AIへの移行の詳細にありました。経営陣は、従来の写真素材事業が顧客のAI画像生成へのシフトにより大きな逆風となっていることを認めました。

投資家はこれを警告と解釈しました。その上、アドビのクラウド事業の立役者であるシャンタヌ・ナラヤンCEOが18年の在任後に退任を発表。すでに神経質になっている市場にとって、これは計画的な引退とは受け取られませんでした。重要な指標の未達とリーダーシップの空白が、「完璧な嵐」となる物語駆動の売りを引き起こしました。

反対のストーリーは批評家の認めるよりも強力

しかし、私は弱気のストーリーに根拠があるとは思えません。なぜなら、結局のところ、アドビのコア事業は実質的に加速しているからです。今期のサブスクリプション収益は13%増の62億ドルに達しました。もしアドビがCanvaやMidjourneyのようなAIネイティブツールによって本当に破壊されているなら、二桁成長はあり得ません。AI優先の年間経常収益(ARR)は実際に前年比3倍に増加しており、従来のストックフォトが一部食われている一方で、企業はアドビの統合プラットフォーム「Firefly」に殺到していることを証明しています。

投資家が理解していないのは、アドビは単なる「ラッパー」ではなく、ワークフローそのものだということです。つまり、プロフェッショナルは美しい画像だけを必要としているわけではありません。法的補償、ブランドの一貫性、PhotoshopやIllustratorとの深い連携が必要なのです。

月間8億5千万のアクティブユーザーの既存ワークフローにAIを直接組み込むことで、アドビはほとんど逃れられない重力井戸を作り出しました。ARRの「未達」は、一時的な摩擦点に過ぎず、同社は資産の販売からクレジットやエージェントの販売へとシフトしています。これは、アドビが一度成功裏に乗り越えた移行であり、単発のライセンス販売からサブスクリプションによる継続収益獲得へと変化させた例です。

論理に反する評価額

最も驚くべき点は、やはり評価額です。過去数ヶ月の絶え間ない売りは、アドビをまさに「馬鹿げた」領域に押し込みました。2026年度はEPSが12.4%増の23.54ドルに成長すると予想されており、現価格での予想PERはわずか10.6倍です。これを比較すると、業界の大手ソフトウェア企業の中央値は、その倍以上のPERで取引されており、最近の業界圧力にもかかわらずです。

成長率が二桁で、クリエイティブワークフローのほぼ独占的地位と高い利益率を持つ企業が、まるで倒産寸前の実店舗小売業のように評価されるのはどうしてでしょうか?一方、コンセンサスは今後数年間にわたり二桁のEPS成長を予測しており、これは全く理にかなっていません。評価が高すぎるのか、成長予測が過大なのか、そのどちらかだと私は思いますが、前者だと考えています。

リスクを考慮しても、CEO交代の混乱やFireflyの収益化遅延といったリスクがあっても、強気の見方は圧倒的です。あなたは実質的に、最上位のテック企業を「深い割安」で手に入れているのです。市場は、実際の数字が支持しない完全な失敗を織り込んでいます。

アドビ株は買い、売り、またはホールドか?

ウォール街では、アドビには「ホールド」のコンセンサス評価が付いています。これは、株に対する意見が分かれていることを反映しています。評価は、買い9件、ホールド13件、売り3件です。意見が分かれているにもかかわらず、ADBEの平均目標株価は322.05ドルで、今後12ヶ月で約27%の上昇余地を示唆しており、市場は依然としてこの株を割安と見なしていることを示しています。

最終的な考え

アドビの投資ケースは本当に魅力的です。市場は後ろ向きの視点に偏り、CEO交代や小さなARR未達に過剰反応しています。しかし、将来を見据えると、同社は世界最強のクリエイティブスイートにAIを成功裏に統合しています。最新の決算はまさにそれを証明しました。したがって、PERが10倍を少し超える今、アドビはこの10年で最もお得な銘柄の一つになる可能性があります。

免責事項・開示報告