出典:証券时报网 著者:刘敬元上市保険会社が2025年の最初の業績報告を提出。16日、陽光保険(06963.HK)は2025年の年次報告を発表し、総保険料収入は1507.2億元で前年同期比17.4%増加。保険サービス収入は650.7億元で1.7%増加。親会社株主に帰属する純利益は63.1億元で15.7%増加。1株当たり利益は0.55元。同グループは2025年の最終配当金として1株あたり0.19元(税引き前)を分配する予定で、合計は21.85億元。2025年末時点で、陽光保険グループの総資産は6733.4億元で、前年同期比15.7%増加。6400億元を超える投資資産のうち、債券投資の比率は低下し、株式や株式型ファンドの比率が上昇。金利上昇により既存長期債の評価額が下落、株式などの資産比率が増加保険会社の投資事業は市場の注目を集めている。年次報告によると、陽光保険グループの2025年末の総投資資産は6402.0億元で、前年同期比16.7%増。(陽光保険2025年年次報告における投資資産構成)資産配分について、陽光保険の固定収益資産の比率は低下し、株式や権益型ファンドの比率が上昇。固定収益面では、債券投資の比率が顕著に低下し、2025年12月31日時点で、陽光保険の債券投資は総投資資産の52.2%を占め、前年末比5.5ポイント減少。これは主に金利上昇により長期債の評価額が下落したため。政府債券は債券投資の69.3%を占め、前年末比1.3ポイント上昇。2025年12月31日時点で、陽光保険が保有する権益型金融資産の投資規模は1364.3億元で、総投資資産の21.4%を占め、前年同期比1.4ポイント増加。そのうち、株式と権益型ファンドの合計金額は約950億元で、総投資資産の14.9%を占め、前年末比1.6ポイント上昇。陽光保険は、権益資産について研究主導と積極運用の原則を堅持し、投資機会を積極的に探索し、配当利回りの高い価値株や持続的成長が見込める優良成長株への投資を重視している。投資業績を見ると、陽光保険は良好な投資収益を実現。2025年、総投資収益は252.3億元で前年同期比27.1%増。総合投資収益は324.4億元で8.9%増。投資収益率を見ると、2025年の純投資収益率は3.7%で前年同期比0.5ポイント低下。総投資収益率は4.8%で0.5ポイント上昇。総合投資収益率は6.1%で0.4ポイント低下。2025年末時点で、陽光資産管理の受託管理第三者資産規模は2259.4億元。生命保険の新規事業価値は48.2%増、損害保険の総合コスト率は102.1%保険事業では、陽光保険は子会社の陽光生命と陽光財産保険を通じて生命保険と損害保険を展開。生命保険分野では、2025年に陽光生命の保険料規模は1千億元超えを達成し、総保険料収入は1026.1億元で前年同期比27.5%増。新規事業価値は76.4億元で48.2%増。生命保険の主要販売チャネルでは、個人保険の総保険料収入は259.8億元で13.6%増。新規契約保険料は60.5億元で、変動収益型商品と保障型商品が半数以上を占める。銀行保険の総保険料収入は674.6億元で34.8%増。新規契約保険料は340.9億元で69.0%増。新規契約の中で変動収益型商品は32.2%。損害保険では、陽光財産保険は2025年に保険料収入は478.9億元で0.1%増。非車両保険の比率は46.1%に上昇し、前年同期比1.9ポイント増。引受効率を見ると、陽光財産保険の2025年の総合コスト率は102.1%で前年同期比2.4ポイント悪化、引受損失は10.3億元。これは保証保険事業の影響が大きく、保証保険を除いた場合の総合コスト率は98.9%で前年同期比1ポイント低下、引受利益は4.9億元。2025年の年次報告によると、陽光財産保険の保証保険の総合コスト率は129.0%で、引受損失は15.1億元。同社は損失の理由について、「市場環境の変化とマクロ政策調整に対応し、2026年以降新規保証保険の追加を停止し、慎重な資金準備を行った」と説明。陽光保険はコスト最適化についても開示。2025年、金利低下による経営リスクに対処するため、固定コスト、変動費用、負債コストの管理を中心とした効率化を実施。全体で固定コストを9.8%削減し、陽光財産保険と陽光生命の変動費用率はそれぞれ1.5ポイントと8.4ポイント低下。年間で固定費と変動費用の合計は20億元超削減。陽光生命の新規契約の保証コストと既存保険のコストもさらに低下した。

上場保険会社の最初の年次報告書が発表されました!株式の比率が上昇し、債券の比重が低下しています

出典:証券时报网 著者:刘敬元

上市保険会社が2025年の最初の業績報告を提出。

16日、陽光保険(06963.HK)は2025年の年次報告を発表し、総保険料収入は1507.2億元で前年同期比17.4%増加。保険サービス収入は650.7億元で1.7%増加。親会社株主に帰属する純利益は63.1億元で15.7%増加。1株当たり利益は0.55元。

同グループは2025年の最終配当金として1株あたり0.19元(税引き前)を分配する予定で、合計は21.85億元。

2025年末時点で、陽光保険グループの総資産は6733.4億元で、前年同期比15.7%増加。6400億元を超える投資資産のうち、債券投資の比率は低下し、株式や株式型ファンドの比率が上昇。

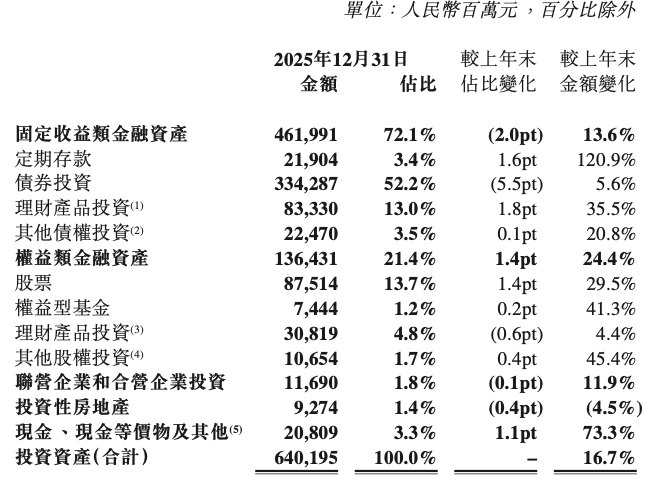

金利上昇により既存長期債の評価額が下落、株式などの資産比率が増加

保険会社の投資事業は市場の注目を集めている。年次報告によると、陽光保険グループの2025年末の総投資資産は6402.0億元で、前年同期比16.7%増。

(陽光保険2025年年次報告における投資資産構成)

資産配分について、陽光保険の固定収益資産の比率は低下し、株式や権益型ファンドの比率が上昇。

固定収益面では、債券投資の比率が顕著に低下し、2025年12月31日時点で、陽光保険の債券投資は総投資資産の52.2%を占め、前年末比5.5ポイント減少。これは主に金利上昇により長期債の評価額が下落したため。政府債券は債券投資の69.3%を占め、前年末比1.3ポイント上昇。

2025年12月31日時点で、陽光保険が保有する権益型金融資産の投資規模は1364.3億元で、総投資資産の21.4%を占め、前年同期比1.4ポイント増加。そのうち、株式と権益型ファンドの合計金額は約950億元で、総投資資産の14.9%を占め、前年末比1.6ポイント上昇。

陽光保険は、権益資産について研究主導と積極運用の原則を堅持し、投資機会を積極的に探索し、配当利回りの高い価値株や持続的成長が見込める優良成長株への投資を重視している。

投資業績を見ると、陽光保険は良好な投資収益を実現。2025年、総投資収益は252.3億元で前年同期比27.1%増。総合投資収益は324.4億元で8.9%増。投資収益率を見ると、2025年の純投資収益率は3.7%で前年同期比0.5ポイント低下。総投資収益率は4.8%で0.5ポイント上昇。総合投資収益率は6.1%で0.4ポイント低下。

2025年末時点で、陽光資産管理の受託管理第三者資産規模は2259.4億元。

生命保険の新規事業価値は48.2%増、損害保険の総合コスト率は102.1%

保険事業では、陽光保険は子会社の陽光生命と陽光財産保険を通じて生命保険と損害保険を展開。

生命保険分野では、2025年に陽光生命の保険料規模は1千億元超えを達成し、総保険料収入は1026.1億元で前年同期比27.5%増。新規事業価値は76.4億元で48.2%増。

生命保険の主要販売チャネルでは、個人保険の総保険料収入は259.8億元で13.6%増。新規契約保険料は60.5億元で、変動収益型商品と保障型商品が半数以上を占める。銀行保険の総保険料収入は674.6億元で34.8%増。新規契約保険料は340.9億元で69.0%増。新規契約の中で変動収益型商品は32.2%。

損害保険では、陽光財産保険は2025年に保険料収入は478.9億元で0.1%増。非車両保険の比率は46.1%に上昇し、前年同期比1.9ポイント増。

引受効率を見ると、陽光財産保険の2025年の総合コスト率は102.1%で前年同期比2.4ポイント悪化、引受損失は10.3億元。これは保証保険事業の影響が大きく、保証保険を除いた場合の総合コスト率は98.9%で前年同期比1ポイント低下、引受利益は4.9億元。

2025年の年次報告によると、陽光財産保険の保証保険の総合コスト率は129.0%で、引受損失は15.1億元。同社は損失の理由について、「市場環境の変化とマクロ政策調整に対応し、2026年以降新規保証保険の追加を停止し、慎重な資金準備を行った」と説明。

陽光保険はコスト最適化についても開示。2025年、金利低下による経営リスクに対処するため、固定コスト、変動費用、負債コストの管理を中心とした効率化を実施。全体で固定コストを9.8%削減し、陽光財産保険と陽光生命の変動費用率はそれぞれ1.5ポイントと8.4ポイント低下。年間で固定費と変動費用の合計は20億元超削減。陽光生命の新規契約の保証コストと既存保険のコストもさらに低下した。