A股の主要3指数は本日全体的に上昇し、取引終了時点で、上海総合指数は0.32%上昇し4062.98ポイントで引けた。深セン成指は1.05%上昇し14187.80ポイント、創業板指数は2.02%上昇し3346.37ポイントとなった。上海・深セン・北京の三市場の取引高は2.06兆元で、昨日より1635億元縮小した。業種別では、多くのセクターが上昇し、下落は少なかった。通信サービス、電子部品、通信機器、半導体、光学光電子、ソフトウェア開発、コンピュータ機器、電力網設備、消費者電子などが上昇率トップとなった。一方、白酒、エネルギー金属、石油化学セクターは下落率が高かった。個別銘柄では、上昇銘柄は3500超、ストップ高は70銘柄に達した。ストレージチップ関連株は大きく上昇し、同有科技、深科達、西測テスト20cmがストップ高、広合科技、中電港、誠邦股份もストップ高となった。CPO関連株も堅調で、中贝通信、可川科技、瑞斯康达がストップ高を記録した。**業界資金の流れ:通信機器に79.65億元の純流入**業界別資金動向では、取引終了時点で通信機器、半導体、ITサービスなどが資金の純流入トップとなり、特に通信機器は79.65億元の純流入を記録した。逆に、電池、工業金属、太陽光発電設備などは純流出が多く、特に電池は41.16億元の純流出となった。**本日の重要ニュース****生産量84%増加!蓄電関連銘柄が引き続き熱い 12銘柄がファンドの注目を集める**産業の急速な発展に伴い、蓄電関連銘柄は機関投資家の継続的な関心を集めている。統計によると、今年に入り、12銘柄がファンド会社の調査を受けており、その中で天赐材料、中伟新材、豪鹏科技の調査を行ったファンド数はそれぞれ35、16、9社と多い。**黄仁勋氏が確約:来年の売上高は1兆ドル突破に自信**NVIDIAの創業者兼CEOの黄仁勋氏は最新の発言で、以前言及したAI高速化チップの年間売上目標1兆ドルは、同社の他の製品ラインを含んでいないと明言した。**中東情勢が硫黄価格を押し上げ、7割超の急騰 タイタニウム白色粉末業界は月内に2度値上げ**3月16日、龍佰グループ(002601)は同社の雪莲タイタニウム白色粉末の価格を引き上げた。国内市場では500元/トン、国際市場では100ドル/トンの値上げを行った。その後、惠云タイ業(300891)、昆明東昊、山東祥海など複数の企業が追随し、値上げ幅は一致した。これは2月末と3月初めに20以上のタイタニウム白色粉末企業が共同で値上げを行った後、月内に行われた第二次の集団値上げである。**偏りに注意:ホルムズ海峡の不安はもう手放そう**最近、米国とイスラエルがイランを攻撃し戦争が勃発したことで、市場はホルムズ海峡の「喉元効果」に過度に不安を抱き、一部の世論は「中国の石油供給は深刻な不足に直面する」と恐怖を煽っている。公式公開データと客観的な状況分析に基づけば、こうした不安には事実に基づく根拠がなく、今回の攻撃は短期的に中国の石油供給に実質的な影響を与えることはない。**機関の見解****華西証券:AIの電力需要は持続的に増加、エージェントの爆発的需要加速**華西証券は、AI産業の牽引により計算能力の規模が急速に拡大していると指摘している。現状、中国の計算能力センターの電力消費は社会全体の電力消費に占める割合は小さいが、短期的には電力システムの支援範囲内に収まっているものの、計算能力の電力消費比率は増加傾向にあり、急速に拡大している。政策面では、グリーン電力が計算能力需要の受け皿を拡大する見込みだ。OpenClawプロジェクトの盛況に伴い、AIエージェントの需要は爆発的に増加し、トークン数の爆発がさらに計算能力需要を喚起し、電力需要を拡大させる可能性がある。**華泰証券:石油化学の供給は引き続き最適化、2026年の業界景気は上向きに**華泰証券は、2026年2月末のCCPI原料価格差は2470で、2012年以来最低の水準にあると指摘している。企業の資本支出意欲が徐々に低下する中、石油化学業界の供給は段階的に最適化される見込みだ。2月の価格引き上げは、供給の逼迫や主要企業の値上げ意欲の強さなどの要因により主導されたと考えられる。近年、業界の収益は底を打ちつつあり、「反内巻き」などの政策誘導の下、供給側の調整が加速し、大宗化学品の収益改善が期待される。中長期的には、欧米の高エネルギー消費装置の退出やアジア・アフリカ・ラテンアメリカ地域の経済成長に伴う需要増により、海外展開や輸出が国内化学業界の重要な成長エンジンとなる。2025年6月以降、業界の資本支出増加率は継続的に低下しており、供給側の最適化により2026年の景気は上向きに向かう見込みだ。**中信証券:2026年は消費業界の景気拐点確立の重要な年**中信証券のリサーチレポートは、現在の消費市場は弱い回復と政策期待の博弈の重要な局面にあると指摘している。マクロ経済データの段階的改善と微観測の検証により、2026年が消費業界の景気拐点確立の年となると判断している。現状のマクロ環境は依然として弱いため、消費の自律的な回復には時間を要すると予測される。短期的には、財政刺激策などの政策の可能性に注目すべきだ。私たちは、消費投資の配分については、「守りながら奇をてらう」戦略を推奨する。高配当を基盤としつつ、成長消費の弾力性を追求し、サービス消費などの景気敏感分野で政策の弾力性や富効果の伝導を期待する。一方、配当高い資産を防御的な基盤として構築し、CPIの黒字化に伴う飲食料品や乳製品などの価格・量の上昇機会にも注目する。長期的には、消費構造の変化を重視した資産配分を続ける。**国投証券:国産計算能力産業は新段階へ**外部の圧力と内在的な需要の二重の推進により、国産計算能力産業は、初期の局所的突破から、「自主技術体系、フルスタックのエコシステム、ビジネスの閉ループ検証」を特徴とする新段階に進んでいる。2026年には、政務、金融、インターネット、スマート製造などの重要分野で、国産計算インフラの規模展開と価値実現が期待され、技術的自立から産業リーダーシップへの戦略的な好機を迎える見込みだ。

A株三大指数が上昇、創業板指数は2%以上上昇、ストレージチップとCPO関連株が大幅に上昇

A股の主要3指数は本日全体的に上昇し、取引終了時点で、上海総合指数は0.32%上昇し4062.98ポイントで引けた。深セン成指は1.05%上昇し14187.80ポイント、創業板指数は2.02%上昇し3346.37ポイントとなった。上海・深セン・北京の三市場の取引高は2.06兆元で、昨日より1635億元縮小した。

業種別では、多くのセクターが上昇し、下落は少なかった。通信サービス、電子部品、通信機器、半導体、光学光電子、ソフトウェア開発、コンピュータ機器、電力網設備、消費者電子などが上昇率トップとなった。一方、白酒、エネルギー金属、石油化学セクターは下落率が高かった。

個別銘柄では、上昇銘柄は3500超、ストップ高は70銘柄に達した。ストレージチップ関連株は大きく上昇し、同有科技、深科達、西測テスト20cmがストップ高、広合科技、中電港、誠邦股份もストップ高となった。CPO関連株も堅調で、中贝通信、可川科技、瑞斯康达がストップ高を記録した。

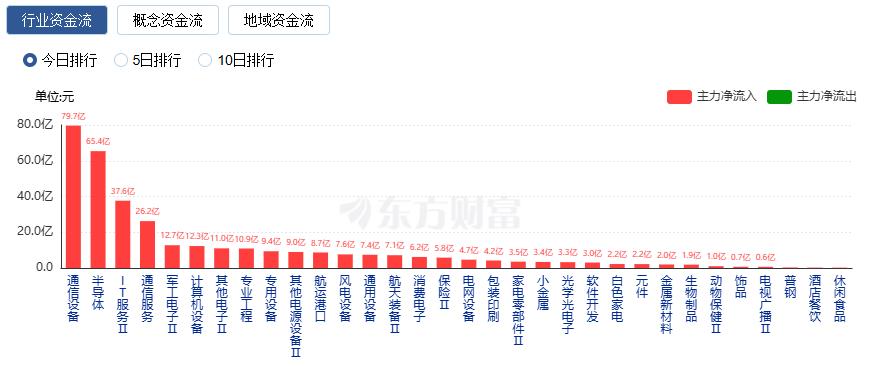

業界資金の流れ:通信機器に79.65億元の純流入

業界別資金動向では、取引終了時点で通信機器、半導体、ITサービスなどが資金の純流入トップとなり、特に通信機器は79.65億元の純流入を記録した。

逆に、電池、工業金属、太陽光発電設備などは純流出が多く、特に電池は41.16億元の純流出となった。

本日の重要ニュース

生産量84%増加!蓄電関連銘柄が引き続き熱い 12銘柄がファンドの注目を集める

産業の急速な発展に伴い、蓄電関連銘柄は機関投資家の継続的な関心を集めている。統計によると、今年に入り、12銘柄がファンド会社の調査を受けており、その中で天赐材料、中伟新材、豪鹏科技の調査を行ったファンド数はそれぞれ35、16、9社と多い。

黄仁勋氏が確約:来年の売上高は1兆ドル突破に自信

NVIDIAの創業者兼CEOの黄仁勋氏は最新の発言で、以前言及したAI高速化チップの年間売上目標1兆ドルは、同社の他の製品ラインを含んでいないと明言した。

中東情勢が硫黄価格を押し上げ、7割超の急騰 タイタニウム白色粉末業界は月内に2度値上げ

3月16日、龍佰グループ(002601)は同社の雪莲タイタニウム白色粉末の価格を引き上げた。国内市場では500元/トン、国際市場では100ドル/トンの値上げを行った。その後、惠云タイ業(300891)、昆明東昊、山東祥海など複数の企業が追随し、値上げ幅は一致した。これは2月末と3月初めに20以上のタイタニウム白色粉末企業が共同で値上げを行った後、月内に行われた第二次の集団値上げである。

偏りに注意:ホルムズ海峡の不安はもう手放そう

最近、米国とイスラエルがイランを攻撃し戦争が勃発したことで、市場はホルムズ海峡の「喉元効果」に過度に不安を抱き、一部の世論は「中国の石油供給は深刻な不足に直面する」と恐怖を煽っている。公式公開データと客観的な状況分析に基づけば、こうした不安には事実に基づく根拠がなく、今回の攻撃は短期的に中国の石油供給に実質的な影響を与えることはない。

機関の見解

華西証券:AIの電力需要は持続的に増加、エージェントの爆発的需要加速

華西証券は、AI産業の牽引により計算能力の規模が急速に拡大していると指摘している。現状、中国の計算能力センターの電力消費は社会全体の電力消費に占める割合は小さいが、短期的には電力システムの支援範囲内に収まっているものの、計算能力の電力消費比率は増加傾向にあり、急速に拡大している。政策面では、グリーン電力が計算能力需要の受け皿を拡大する見込みだ。OpenClawプロジェクトの盛況に伴い、AIエージェントの需要は爆発的に増加し、トークン数の爆発がさらに計算能力需要を喚起し、電力需要を拡大させる可能性がある。

華泰証券:石油化学の供給は引き続き最適化、2026年の業界景気は上向きに

華泰証券は、2026年2月末のCCPI原料価格差は2470で、2012年以来最低の水準にあると指摘している。企業の資本支出意欲が徐々に低下する中、石油化学業界の供給は段階的に最適化される見込みだ。2月の価格引き上げは、供給の逼迫や主要企業の値上げ意欲の強さなどの要因により主導されたと考えられる。近年、業界の収益は底を打ちつつあり、「反内巻き」などの政策誘導の下、供給側の調整が加速し、大宗化学品の収益改善が期待される。中長期的には、欧米の高エネルギー消費装置の退出やアジア・アフリカ・ラテンアメリカ地域の経済成長に伴う需要増により、海外展開や輸出が国内化学業界の重要な成長エンジンとなる。2025年6月以降、業界の資本支出増加率は継続的に低下しており、供給側の最適化により2026年の景気は上向きに向かう見込みだ。

中信証券:2026年は消費業界の景気拐点確立の重要な年

中信証券のリサーチレポートは、現在の消費市場は弱い回復と政策期待の博弈の重要な局面にあると指摘している。マクロ経済データの段階的改善と微観測の検証により、2026年が消費業界の景気拐点確立の年となると判断している。現状のマクロ環境は依然として弱いため、消費の自律的な回復には時間を要すると予測される。短期的には、財政刺激策などの政策の可能性に注目すべきだ。私たちは、消費投資の配分については、「守りながら奇をてらう」戦略を推奨する。高配当を基盤としつつ、成長消費の弾力性を追求し、サービス消費などの景気敏感分野で政策の弾力性や富効果の伝導を期待する。一方、配当高い資産を防御的な基盤として構築し、CPIの黒字化に伴う飲食料品や乳製品などの価格・量の上昇機会にも注目する。長期的には、消費構造の変化を重視した資産配分を続ける。

国投証券:国産計算能力産業は新段階へ

外部の圧力と内在的な需要の二重の推進により、国産計算能力産業は、初期の局所的突破から、「自主技術体系、フルスタックのエコシステム、ビジネスの閉ループ検証」を特徴とする新段階に進んでいる。2026年には、政務、金融、インターネット、スマート製造などの重要分野で、国産計算インフラの規模展開と価値実現が期待され、技術的自立から産業リーダーシップへの戦略的な好機を迎える見込みだ。