自動車のサンルーフと廃旧繊維リサイクルの両分野にまたがる企業である廣徳天運新技術股份有限公司(証券コード:832684、以下「天運股份」)の北交所IPO申請は、市場の注目を集めている。天運股份は近年、業績が急速に拡大し、2024年の売上高は5億元を突破、純利益は5193万元に達した。しかし、華々しい数字の裏には、1.22億元の未弥補損失の累積、特定顧客である奇瑞汽車への依存度の高さ、200%以上の生産能力利用率にもかかわらず売上が減少している矛盾、内部統制・コンプライアンスの問題など、IPOに影を落とす要素が存在している。特定の権利に関する契約の圧力の下、慌てて上場を目指す中、天運股份は投資家の関心にどう応え、投資価値はどう評価されるべきか。### ****未分配利益1.22億元の赤字、上場は「資金補充」だけで配当なし?****今回のIPOで最も注目されるのは、「赤字のまま上場する」点だ。2025年6月末時点で、天運股份の未分配利益は-1.22億元となっており、巨額の未弥補損失を抱えている。2022年から2024年まで連続して黒字を計上し、純利益はそれぞれ4092.24万元、2355.85万元、5193.04万元だったが、過去の数十億元規模の赤字と比べると、黒字化への道のりは長い。天運股份は、上場後は短期的に配当を行えないと明言しており、投資者は長期にわたり実質的なリターンを得にくい状況にある。2025年4月、天運股份の実質的支配者潘建新は、深創投や紅土創投と契約を締結。もし2026年12月31日までにIPOを実現できなかった場合、潘建新はこれら投資者に600万元の現金補償を行い、株式の買い戻し義務を負う可能性がある。契約では、上場申請が受理された後の買い戻し権は終了するとされるが、上場失敗時には潘建新は巨額の個人賠償責任を負うことになる。現行の株式構成から計算すると、全額買い戻し条項が発動した場合、潘建新は紅土創投(持株比率9.94%)と深創投(4.26%)の合計14.2%の株式を買い戻す必要があり、申請前12ヶ月の大宗取引価格5元/株で計算すると、買い戻し額は約8500万元にのぼる。持株比率54.35%の潘建新にとって、この資金負担は無視できない。出典:招股書「契約条項を見ると、今回のIPOはまさに『背水の陣』の様相を呈している」と、一次市場の投資家王磊は界面新聞の記者に語った。「しかし、投資家が最も関心を持つのは、企業が上場を通じて資金調達を本当に経営改善に役立てられるかどうかだ。単に賭け金回避のためだけではなく、調達後に事業が期待通りに伸びなければ、企業は『配当もできず、業績も伸びない』二律背反の状況に陥る。」### ****奇瑞依存症****報告期間中、天運股份の奇瑞汽車への販売比率は2022年の29.81%から2024年の82.61%に急上昇し、2025年上半期はやや縮小し72.18%となったものの、依然として単一顧客への依存度は高い。自動車業界で一般的な「年降」(顧客が毎年一定割合の値下げを要求する慣行)の下、これほど高い依存度は、企業の価格交渉力を著しく低下させている。天運股份の車載サンルーフ総成品の平均販売価格は、2022年の1252.55元/セットから2025年上半期の939.17元/セットへと25%の値下がりを示している。値下げ傾向は業界の慣例に沿うものだが、同時に価格交渉における受動的立場を反映している。企業は、供給チェーンの縦方向拡大(例:自製ガラス縁取りやレールなど)で一部の値下げ圧力を吸収しているが、単一顧客が絶対的な支配的地位を占める中、今後の値下げ余地はどれほどあるのか。出典:招股書「奇瑞が値下げを強行すれば、天運はほぼ交渉の余地がなくなる」と王磊は続ける。「さらに危険なのは、奇瑞の販売台数が将来的に減少したり、自社開発のサンルーフや供給者の変更があった場合、天運の業績は壊滅的な打撃を受けることだ。企業はすでに江淮汽車のサプライチェーンに入り、上汽集団とも接触していると述べているが、新規顧客の獲得には時間がかかり、短期的には奇瑞依存のリスクを相殺できない。」また、売掛金の総額は1.9億元に達し、売掛金総額の51.07%、売上高の112.9%を占めており、回収サイクルも注目される。天運股份は主要顧客の回収は良好と示すが、これほど集中した売掛金は、奇瑞の経営変動が直接資産の質に影響を及ぼすことを意味する。奇瑞が支払期限を延長したり信用問題が生じたりすれば、天運は巨額の貸倒リスクに直面する。出典:招股書さらに懸念されるのは、収益性の悪化だ。2024年、空調部品の毛利率は急落し7.30%となり、過去の約18%から大きく低下。自動車内装部品の毛利率も2022年の33.95%から28.46%に下落した。天運股份は、空調部品の毛利率低下を製品構造の変化に帰しているが、具体的な説明はない。毛利率の「急落」は、多くの要因が重なった結果と考えられ、主要顧客の値下げ圧力、原材料コストの上昇、製品競争力の低下などが影響している可能性が高い。これらの問題が解決されなければ、これら二つの事業は収益の牽引役から逆に業績の足かせへと変わる恐れがある。### ****200%以上の利用率と売上減少の矛盾****調達資金の用途を見ると、天運股份は2.25億元を調達予定で、そのうち1.15億元は自動車サンルーフと天幕の増産、3321.75万元は車用機能性新素材の増産、4685.12万元は研究開発センターの建設、3000万元は流動資金の補充に充てる計画だ。2024年の自動車サンルーフ総成品の生産能力利用率はほぼ200%に達し、深刻な過負荷状態にあるため増産は不可避だが、矛盾点は、2025年上半期の売上高が1.67億元と前年同期比6.54%減少、販売台数はわずか1.73%増、平均販売価格は8.13%下落している点だ。生産能力が極度に逼迫しているにもかかわらず、売上が減少していることは、追加投資による増産の見通しに暗雲をもたらす。王磊は、「生産能力利用率が200%に達しているなら、注文は満杯であり、フル稼働しているはずだ。売上も販売台数と同期して増加すべきだが、実際には売上が下がっている。これは、注文不足か、価格競争による利益圧縮のいずれかだ。企業は価格低下の理由を説明しているが、価格低下は顧客の値下げ圧力や市場競争の激化の結果である可能性が高い。こうした中で、1.48億元を投じて増産しても、40万セットの追加生産能力をどう消化するのか」と指摘する。自動車部品業界は景気循環が激しく、下流需要が落ち込めば、高額な固定資産投資は業績の重荷となる。天運股份は、増産後の年間売上高は4.16億元、純利益は4314万元を見込むと予測しているが、これは楽観的な市場見通しに基づくものだ。智研咨詢が発行した《2025-2031年中国自動車サンルーフ市場調査分析及び投資展望評価報告》によると、2024年の中国の自動車サンルーフ総販売台数は1688万台、天運股份の販売台数は38.44万台、市場占有率はわずか2.28%。このように分散した市場で、40万台の増産は市場占有率の倍増を意味し、主要顧客の奇瑞も自社のサプライチェーンを構築中であり、継続的な増加注文の確保には不確実性が伴う。### ****売掛金「堰塞湖」と在庫の減価リスク****天運股份の財務諸表では、売掛金と在庫の状況も注目される。2025年6月末時点で、売掛金は2.38億元と総資産の42.5%、当期売上高の112.9%を占めており、資金の占有状況は深刻だ。特に、売掛金の質に懸念がある。1.2億元超の売掛金は既に全額貸倒引当金を計上しており、長期未回収の売掛金が多いことを示す。帳簿上の売掛金のうち、5年以上の長期未回収分は1.2億元にのぼる。具体的な顧客情報は開示されていないが、これほど高額な貸倒引当金は、信用管理や回収体制に明らかな問題があることを示唆している。在庫については、各期末の在庫高は7130.41万元、7270.77万元、7796.63万元、6462.46万元と一定の規模を維持している。天運股份は「適度な備蓄と販売に基づく生産方式」を採用しているが、自動車のモデルチェンジが早いため、下流顧客の需要変動やモデルの生産停止により、在庫の減価リスクは高まる。こうした方式は顧客との関係強化に役立つ反面、在庫リスクは企業側が負うことになる。同行他社と比較すると、2024年の在庫回転率は5.20回で、汇通控股(603409.SH)の10.70回やモーセンテック(874769.BJ)の11.32回に比べて低く、在庫回転効率は業界の下位に位置している。また、子会社の中山天驕では、過剰生産の状況が深刻で、2022年と2023年の超過生産比率はそれぞれ91.28%、111.49%に達している。天運股份は既に是正と生産ラインの閉鎖を行ったとするが、超過生産は生産管理の脆弱さを露呈している。さらに、子会社の安徽安健天窗も生産能力利用率がほぼ200%に達しており、同様の超過生産による環境や安全上のリスクも懸念される。総合的に見て、ひとつには自動車サンルーフ市場の成長潜在力と廃旧繊維リサイクル政策の追い風が天運股份に成長の機会をもたらす一方、巨額の未弥補損失や特定顧客依存、財務の不備、コンプライアンスリスクなど、多くの課題が上場の行方を不透明にしている。

IPOレーダー|赤字上場、奇瑞依存症、天運股份に複数のリスクが絡む

自動車のサンルーフと廃旧繊維リサイクルの両分野にまたがる企業である廣徳天運新技術股份有限公司(証券コード:832684、以下「天運股份」)の北交所IPO申請は、市場の注目を集めている。

天運股份は近年、業績が急速に拡大し、2024年の売上高は5億元を突破、純利益は5193万元に達した。しかし、華々しい数字の裏には、1.22億元の未弥補損失の累積、特定顧客である奇瑞汽車への依存度の高さ、200%以上の生産能力利用率にもかかわらず売上が減少している矛盾、内部統制・コンプライアンスの問題など、IPOに影を落とす要素が存在している。

特定の権利に関する契約の圧力の下、慌てて上場を目指す中、天運股份は投資家の関心にどう応え、投資価値はどう評価されるべきか。

未分配利益1.22億元の赤字、上場は「資金補充」だけで配当なし?

今回のIPOで最も注目されるのは、「赤字のまま上場する」点だ。

2025年6月末時点で、天運股份の未分配利益は-1.22億元となっており、巨額の未弥補損失を抱えている。2022年から2024年まで連続して黒字を計上し、純利益はそれぞれ4092.24万元、2355.85万元、5193.04万元だったが、過去の数十億元規模の赤字と比べると、黒字化への道のりは長い。天運股份は、上場後は短期的に配当を行えないと明言しており、投資者は長期にわたり実質的なリターンを得にくい状況にある。

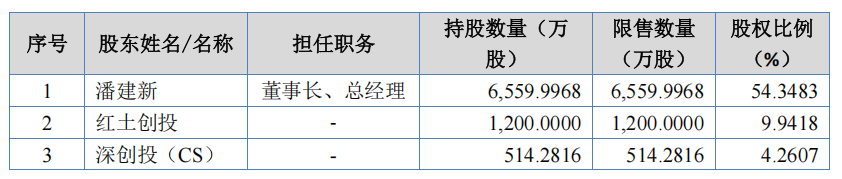

2025年4月、天運股份の実質的支配者潘建新は、深創投や紅土創投と契約を締結。もし2026年12月31日までにIPOを実現できなかった場合、潘建新はこれら投資者に600万元の現金補償を行い、株式の買い戻し義務を負う可能性がある。契約では、上場申請が受理された後の買い戻し権は終了するとされるが、上場失敗時には潘建新は巨額の個人賠償責任を負うことになる。現行の株式構成から計算すると、全額買い戻し条項が発動した場合、潘建新は紅土創投(持株比率9.94%)と深創投(4.26%)の合計14.2%の株式を買い戻す必要があり、申請前12ヶ月の大宗取引価格5元/株で計算すると、買い戻し額は約8500万元にのぼる。持株比率54.35%の潘建新にとって、この資金負担は無視できない。

出典:招股書

「契約条項を見ると、今回のIPOはまさに『背水の陣』の様相を呈している」と、一次市場の投資家王磊は界面新聞の記者に語った。「しかし、投資家が最も関心を持つのは、企業が上場を通じて資金調達を本当に経営改善に役立てられるかどうかだ。単に賭け金回避のためだけではなく、調達後に事業が期待通りに伸びなければ、企業は『配当もできず、業績も伸びない』二律背反の状況に陥る。」

奇瑞依存症

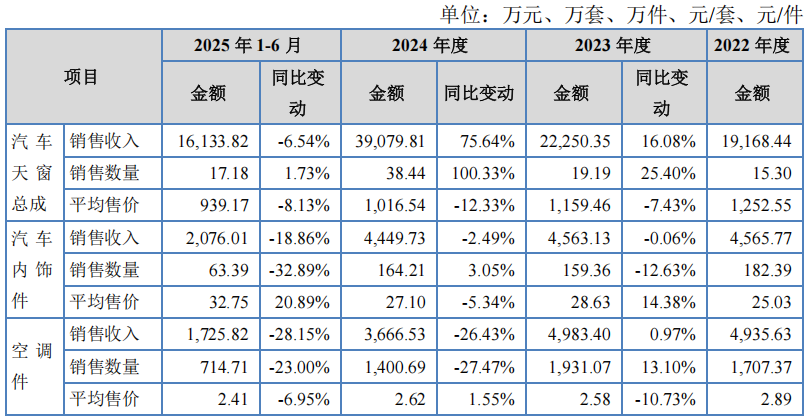

報告期間中、天運股份の奇瑞汽車への販売比率は2022年の29.81%から2024年の82.61%に急上昇し、2025年上半期はやや縮小し72.18%となったものの、依然として単一顧客への依存度は高い。自動車業界で一般的な「年降」(顧客が毎年一定割合の値下げを要求する慣行)の下、これほど高い依存度は、企業の価格交渉力を著しく低下させている。

天運股份の車載サンルーフ総成品の平均販売価格は、2022年の1252.55元/セットから2025年上半期の939.17元/セットへと25%の値下がりを示している。値下げ傾向は業界の慣例に沿うものだが、同時に価格交渉における受動的立場を反映している。企業は、供給チェーンの縦方向拡大(例:自製ガラス縁取りやレールなど)で一部の値下げ圧力を吸収しているが、単一顧客が絶対的な支配的地位を占める中、今後の値下げ余地はどれほどあるのか。

出典:招股書

「奇瑞が値下げを強行すれば、天運はほぼ交渉の余地がなくなる」と王磊は続ける。「さらに危険なのは、奇瑞の販売台数が将来的に減少したり、自社開発のサンルーフや供給者の変更があった場合、天運の業績は壊滅的な打撃を受けることだ。企業はすでに江淮汽車のサプライチェーンに入り、上汽集団とも接触していると述べているが、新規顧客の獲得には時間がかかり、短期的には奇瑞依存のリスクを相殺できない。」

また、売掛金の総額は1.9億元に達し、売掛金総額の51.07%、売上高の112.9%を占めており、回収サイクルも注目される。天運股份は主要顧客の回収は良好と示すが、これほど集中した売掛金は、奇瑞の経営変動が直接資産の質に影響を及ぼすことを意味する。奇瑞が支払期限を延長したり信用問題が生じたりすれば、天運は巨額の貸倒リスクに直面する。

出典:招股書

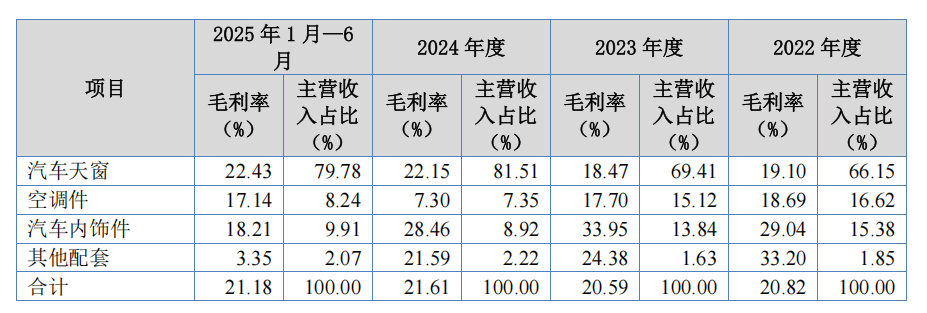

さらに懸念されるのは、収益性の悪化だ。2024年、空調部品の毛利率は急落し7.30%となり、過去の約18%から大きく低下。自動車内装部品の毛利率も2022年の33.95%から28.46%に下落した。天運股份は、空調部品の毛利率低下を製品構造の変化に帰しているが、具体的な説明はない。毛利率の「急落」は、多くの要因が重なった結果と考えられ、主要顧客の値下げ圧力、原材料コストの上昇、製品競争力の低下などが影響している可能性が高い。これらの問題が解決されなければ、これら二つの事業は収益の牽引役から逆に業績の足かせへと変わる恐れがある。

200%以上の利用率と売上減少の矛盾

調達資金の用途を見ると、天運股份は2.25億元を調達予定で、そのうち1.15億元は自動車サンルーフと天幕の増産、3321.75万元は車用機能性新素材の増産、4685.12万元は研究開発センターの建設、3000万元は流動資金の補充に充てる計画だ。2024年の自動車サンルーフ総成品の生産能力利用率はほぼ200%に達し、深刻な過負荷状態にあるため増産は不可避だが、矛盾点は、2025年上半期の売上高が1.67億元と前年同期比6.54%減少、販売台数はわずか1.73%増、平均販売価格は8.13%下落している点だ。生産能力が極度に逼迫しているにもかかわらず、売上が減少していることは、追加投資による増産の見通しに暗雲をもたらす。

王磊は、「生産能力利用率が200%に達しているなら、注文は満杯であり、フル稼働しているはずだ。売上も販売台数と同期して増加すべきだが、実際には売上が下がっている。これは、注文不足か、価格競争による利益圧縮のいずれかだ。企業は価格低下の理由を説明しているが、価格低下は顧客の値下げ圧力や市場競争の激化の結果である可能性が高い。こうした中で、1.48億元を投じて増産しても、40万セットの追加生産能力をどう消化するのか」と指摘する。自動車部品業界は景気循環が激しく、下流需要が落ち込めば、高額な固定資産投資は業績の重荷となる。

天運股份は、増産後の年間売上高は4.16億元、純利益は4314万元を見込むと予測しているが、これは楽観的な市場見通しに基づくものだ。智研咨詢が発行した《2025-2031年中国自動車サンルーフ市場調査分析及び投資展望評価報告》によると、2024年の中国の自動車サンルーフ総販売台数は1688万台、天運股份の販売台数は38.44万台、市場占有率はわずか2.28%。このように分散した市場で、40万台の増産は市場占有率の倍増を意味し、主要顧客の奇瑞も自社のサプライチェーンを構築中であり、継続的な増加注文の確保には不確実性が伴う。

売掛金「堰塞湖」と在庫の減価リスク

天運股份の財務諸表では、売掛金と在庫の状況も注目される。2025年6月末時点で、売掛金は2.38億元と総資産の42.5%、当期売上高の112.9%を占めており、資金の占有状況は深刻だ。

特に、売掛金の質に懸念がある。1.2億元超の売掛金は既に全額貸倒引当金を計上しており、長期未回収の売掛金が多いことを示す。帳簿上の売掛金のうち、5年以上の長期未回収分は1.2億元にのぼる。具体的な顧客情報は開示されていないが、これほど高額な貸倒引当金は、信用管理や回収体制に明らかな問題があることを示唆している。

在庫については、各期末の在庫高は7130.41万元、7270.77万元、7796.63万元、6462.46万元と一定の規模を維持している。天運股份は「適度な備蓄と販売に基づく生産方式」を採用しているが、自動車のモデルチェンジが早いため、下流顧客の需要変動やモデルの生産停止により、在庫の減価リスクは高まる。こうした方式は顧客との関係強化に役立つ反面、在庫リスクは企業側が負うことになる。同行他社と比較すると、2024年の在庫回転率は5.20回で、汇通控股(603409.SH)の10.70回やモーセンテック(874769.BJ)の11.32回に比べて低く、在庫回転効率は業界の下位に位置している。

また、子会社の中山天驕では、過剰生産の状況が深刻で、2022年と2023年の超過生産比率はそれぞれ91.28%、111.49%に達している。天運股份は既に是正と生産ラインの閉鎖を行ったとするが、超過生産は生産管理の脆弱さを露呈している。さらに、子会社の安徽安健天窗も生産能力利用率がほぼ200%に達しており、同様の超過生産による環境や安全上のリスクも懸念される。

総合的に見て、ひとつには自動車サンルーフ市場の成長潜在力と廃旧繊維リサイクル政策の追い風が天運股份に成長の機会をもたらす一方、巨額の未弥補損失や特定顧客依存、財務の不備、コンプライアンスリスクなど、多くの課題が上場の行方を不透明にしている。