OpenAIが2022年11月30日にChatGPTを商用リリースして以来、半導体株の**Nvidia**(NVDA 0.74%)は977%上昇しました。この驚異的な上昇により、Nvidiaの時価総額は4兆ドルを大きく超え、世界で最も価値のある企業となっています。AI革命の中でNvidiaの成長は歴史的なものでありますが、賢明な投資家はこの会社の上昇は始まったばかりだと理解しています。今回は、Nvidiaの現在の追い風となっている要因を掘り下げ、今後の主要なカタリストを探ります。その後、会社の評価指標を評価し、なぜ今Nvidiaが買いの一択の株だと考えるのかを説明します。画像出典:Nvidia。なぜNvidiaはこれほど速く成長しているのか?------------------------------2026会計年度(2024年1月末終了)において、Nvidiaは2160億ドルの売上を記録し、前年比65%増となりました。同社の最大の売上源はデータセンター事業です。AIハイパースケーラー企業である**Microsoft**、**Alphabet**、**Amazon**、**Meta Platforms**は、過去数年間にわたりインフラに前例のない資金を投入しています。さらに、これらの投資は加速しており、2026年には大手テック企業が6000億ドル以上の資本支出(capex)を予定しています。 MSFTの資本支出(四半期ごと)データ:YCharts。NvidiaのBlackwellグラフィックス処理ユニット(GPU)とCUDAソフトウェアエコシステムは、データセンターの標準となりつつあり、次世代AIモデルのトレーニングと推論の中心的な役割を果たす企業としての地位を確立しています。ただし、多くの大手テック企業も独自のカスタムシリコンアーキテクチャの設計を模索しています。これが一見、Nvidiaのチップ帝国にとって逆風のように見えるかもしれませんが、同社は戦略的に位置づけられており、データセンターの枠を超えて大きく成長できる体制を整えています。拡大NASDAQ:NVDA------------Nvidia本日の変動(-0.74%) $-1.36現在の価格$181.86### 主要データポイント時価総額$4.4兆日中レンジ$181.69 - $185.4052週レンジ$86.62 - $212.19出来高5.4百万株平均出来高176百万株粗利益率71.07%配当利回り0.02%Nvidiaの今後の展望は?----------------------Nvidiaのデータセンター向けチップ事業は圧倒的な価格競争力を持ち、競合他社に対して優位性を築いています。その結果、同社は堅実な収益性を持つビジネスモデルを確立しています。さらに、Nvidiaはキャッシュフローを戦略的に新たな成長機会に投資しています。* 2025年末、Nvidiaは**Intel**に50億ドルを投資。このパートナーシップにより、NvidiaはAI PC市場にアクセスし、消費者向け電子機器市場との関係を深めています。* 10月には、Nvidiaはデータ分析の専門企業**Palantir Technologies**と提携。PalantirはNvidiaのAIモデルを自社のAIプラットフォーム(AIP)に統合し、企業のAIワークフローの運用を支援します。* 同じく10月、NvidiaはArc Aerial RANコンピュータを発表し、10億ドルの投資を行った**Nokia**と連携。* 1月には、Nvidiaはネオクラウド企業**CoreWeave**に20億ドルを投資。長年にわたり同社を支援してきたNvidiaは、今回の投資でAIインフラの継続的な構築へのコミットメントを示しました。* 最近では、Nvidiaは先進的な光学・レーザー部品の製造を手掛ける**Lumentum**に20億ドルを投資。これらの提携の共通テーマは、Nvidiaがデータセンターを超え、さまざまなエンドマーケットに技術を展開しようとしている点です。消費者電子機器からリアルタイムデータ分析、通信分野まで、Nvidiaはさまざまな業界のエッジアプリケーションへ事業を多角化しています。さらに一歩進めて考えると、これらのパートナーシップは、エージェントAI、フィジカルAI、ロボティクス、自律システムといった次世代サービスにおいて、Nvidiaが中心的な役割を果たすことを支援するでしょう。Nvidia株は今買い時か?----------------------以下のトレンドから、Nvidiaは価格収益率(P/E)や予想P/E倍率に基づき、AI革命の中で最も割安な水準で取引されていると考えられます。 YChartsによるNVDAのP/E比率データ。私の見解では、これらの動きは市場がNvidiaを爆発的成長を狙う企業から成熟したビジネスへと価格付けし始めている兆候かもしれません。また、予想P/Eの割引は、一部の投資家が大手テックの記録的なインフラ投資を持続できるか、Nvidiaがそれを取り込めるかについて疑念を抱いているサインとも取れます。広い視野で見れば、Nvidiaの最新の決算報告は、売上と利益の両面で再び巨大な成長を示しました。さらに、経営陣は堅実な今後の見通しも示しています。これらの理由から、Nvidiaは今後もAIインフラの追い風を受けて成長を続けると考えられ、買い持ちに適した絶好の機会です。短期的には、投資家がマクロ経済の要因を消化する過程で変動もあり得ますが、同社は引き続き堅実な基盤の上に成長を続ける見込みです。私の見解では、Nvidia株はあまりにも割安で無視できない水準に達しており、賢明な投資家は今こそこの魅力的な価格を活用すべきです。

10年に一度の投資機会:3月に購入するのに最適な人工知能(AI)株

OpenAIが2022年11月30日にChatGPTを商用リリースして以来、半導体株のNvidia(NVDA 0.74%)は977%上昇しました。この驚異的な上昇により、Nvidiaの時価総額は4兆ドルを大きく超え、世界で最も価値のある企業となっています。

AI革命の中でNvidiaの成長は歴史的なものでありますが、賢明な投資家はこの会社の上昇は始まったばかりだと理解しています。

今回は、Nvidiaの現在の追い風となっている要因を掘り下げ、今後の主要なカタリストを探ります。その後、会社の評価指標を評価し、なぜ今Nvidiaが買いの一択の株だと考えるのかを説明します。

画像出典:Nvidia。

なぜNvidiaはこれほど速く成長しているのか?

2026会計年度(2024年1月末終了)において、Nvidiaは2160億ドルの売上を記録し、前年比65%増となりました。同社の最大の売上源はデータセンター事業です。

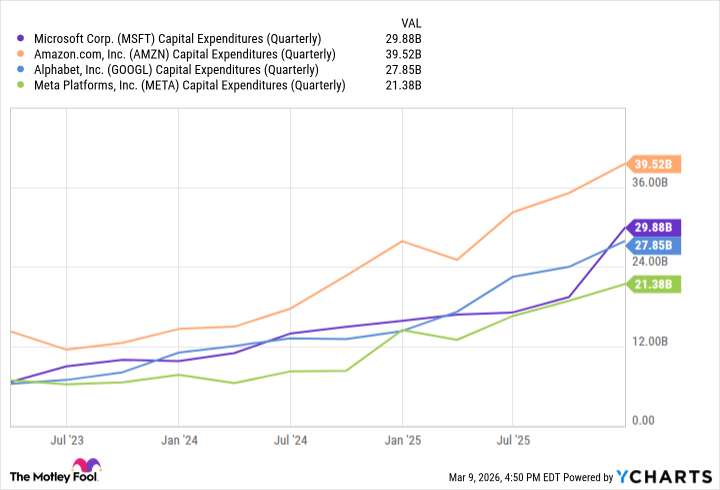

AIハイパースケーラー企業であるMicrosoft、Alphabet、Amazon、Meta Platformsは、過去数年間にわたりインフラに前例のない資金を投入しています。さらに、これらの投資は加速しており、2026年には大手テック企業が6000億ドル以上の資本支出(capex)を予定しています。

MSFTの資本支出(四半期ごと)データ:YCharts。

NvidiaのBlackwellグラフィックス処理ユニット(GPU)とCUDAソフトウェアエコシステムは、データセンターの標準となりつつあり、次世代AIモデルのトレーニングと推論の中心的な役割を果たす企業としての地位を確立しています。

ただし、多くの大手テック企業も独自のカスタムシリコンアーキテクチャの設計を模索しています。これが一見、Nvidiaのチップ帝国にとって逆風のように見えるかもしれませんが、同社は戦略的に位置づけられており、データセンターの枠を超えて大きく成長できる体制を整えています。

拡大

NASDAQ:NVDA

Nvidia

本日の変動

(-0.74%) $-1.36

現在の価格

$181.86

主要データポイント

時価総額

$4.4兆

日中レンジ

$181.69 - $185.40

52週レンジ

$86.62 - $212.19

出来高

5.4百万株

平均出来高

176百万株

粗利益率

71.07%

配当利回り

0.02%

Nvidiaの今後の展望は?

Nvidiaのデータセンター向けチップ事業は圧倒的な価格競争力を持ち、競合他社に対して優位性を築いています。その結果、同社は堅実な収益性を持つビジネスモデルを確立しています。さらに、Nvidiaはキャッシュフローを戦略的に新たな成長機会に投資しています。

これらの提携の共通テーマは、Nvidiaがデータセンターを超え、さまざまなエンドマーケットに技術を展開しようとしている点です。消費者電子機器からリアルタイムデータ分析、通信分野まで、Nvidiaはさまざまな業界のエッジアプリケーションへ事業を多角化しています。

さらに一歩進めて考えると、これらのパートナーシップは、エージェントAI、フィジカルAI、ロボティクス、自律システムといった次世代サービスにおいて、Nvidiaが中心的な役割を果たすことを支援するでしょう。

Nvidia株は今買い時か?

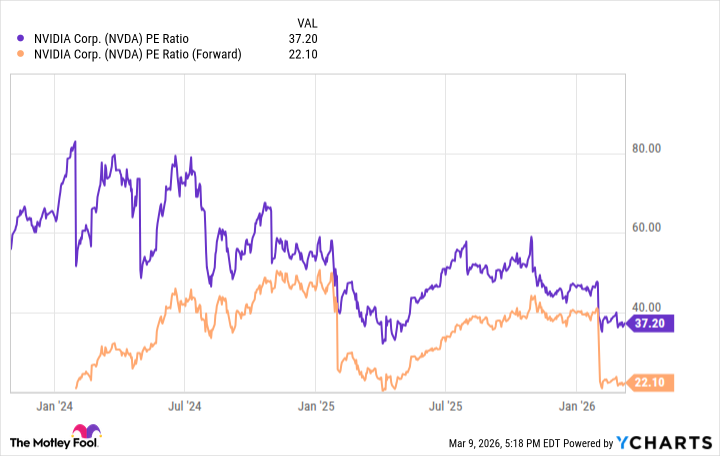

以下のトレンドから、Nvidiaは価格収益率(P/E)や予想P/E倍率に基づき、AI革命の中で最も割安な水準で取引されていると考えられます。

YChartsによるNVDAのP/E比率データ。

私の見解では、これらの動きは市場がNvidiaを爆発的成長を狙う企業から成熟したビジネスへと価格付けし始めている兆候かもしれません。

また、予想P/Eの割引は、一部の投資家が大手テックの記録的なインフラ投資を持続できるか、Nvidiaがそれを取り込めるかについて疑念を抱いているサインとも取れます。

広い視野で見れば、Nvidiaの最新の決算報告は、売上と利益の両面で再び巨大な成長を示しました。さらに、経営陣は堅実な今後の見通しも示しています。

これらの理由から、Nvidiaは今後もAIインフラの追い風を受けて成長を続けると考えられ、買い持ちに適した絶好の機会です。短期的には、投資家がマクロ経済の要因を消化する過程で変動もあり得ますが、同社は引き続き堅実な基盤の上に成長を続ける見込みです。

私の見解では、Nvidia株はあまりにも割安で無視できない水準に達しており、賢明な投資家は今こそこの魅力的な価格を活用すべきです。