世界の原油価格は稀に見る二重の分裂状態を演じている。ブレント原油と米国原油は依然として100ドル付近を推移している一方、ドバイ原油とオマーン原油の現物価格は155ドル/バレルに急騰している。追風取引台の情報によると、3月17日、モルガン・スタンレーのコモディティ担当責任者ナターシャ・カネヴァのチームレポートは次のように指摘している。**「ブレントとWTIの相対的な安定は、世界的な供給余裕を示すものではなく、地域在庫のバッファ、基準価格設定の偏差、政策介入が共同で作り出した『偽象』に過ぎない。」**モルガン・スタンレーは警告している。もしホルムズ海峡の再開が不可能となれば、この価格差は持続し難いと。**大西洋盆地の在庫が徐々に枯渇するにつれ、ブレントとWTIは最終的に価格を上げて中東の現物価格に追随せざるを得なくなる。**大西洋の在庫が中東の不足を隠している--------------モルガン・スタンレーは、ブレントとWTIの価格が安定している主な理由は、**これらが「大西洋盆地基準」に属しているためだと強調している。これは、これらの価格が主に欧米の需給によって決定され、世界全体の状況を反映していないことを意味する。**現在の供給中断の核心は中東のホルムズ海峡にあり、米国と欧州は2026年初頭に十分な商業在庫を持ち、戦略的石油備蓄の一部解放も市場に織り込みつつあるため、これらは一時的に大西洋沿岸の緊張を緩和している。**したがって、これらの基準価格は地域的な緩和とバッファを反映しているに過ぎず、世界的な不足を示すものではない。**一方、ドバイとオマーン原油は中東の基準として、輸出中断の影響を直接受けやすく、限界的な希少性をより効果的に捉えることができる。両者の現物価格はすでに155ドル/バレルに達している。この価格は、湾岸地域から原油を輸出することの極端な困難さを直接示している。ブレントとWTIは、この中東の限界供給不足を十分に反映できていない。**アジアが最も早く影響を受け、時間差が欧米に緩衝期間を与える**---------------------地政学的な貿易構造は、この分裂をさらに拡大させている。ホルムズ海峡は世界で最も重要な原油輸送の要所であり、その通過原油の大部分はアジア市場に向かっている。モルガン・スタンレーのデータによると、インド、日本、韓国は湾岸原油の主要買い手であり、**アジアはこの海峡から1日あたり約1120万バレルの原油と、約140万バレルの精製品を輸入している。**これは、今回の供給中断による即時の物理的不足と価格高騰が、最も顕著にアジア市場に集中していることを意味する。**モルガン・スタンレーは、アジアでは早期の需要破壊の兆候が見られ、製品油価格の急騰とともに現物調達コストが高騰し、一部の需要が市場から退出し始めていると指摘している。****輸送時間の論理が価格差をさらに拡大している。**湾岸地域からアジアへの典型的な航程は約10〜15日だが、ヨーロッパへはスエズ運河を経由し約25〜30日、喜望峰経由だと35〜45日かかる。**これにより、アジアは湾岸原油の供給断絶の影響をより早く、より激しく受ける一方、ブレントとWTIが代表する大西洋盆地の市場は、在庫の蓄積と供給調整の遅れにより、より長い緩衝時間を得ている。**緩衝はやがて尽き、ブレントとWTIは追い上げ圧力に直面--------------------モルガン・スタンレーは明確に警告している。現在のブレントとWTIの表面的な安定は一時的なものであると。**この安定を支える三つの要因、地域在庫の過剰、基準価格設定の偏差、政策介入は、いずれも短期的な緩衝に過ぎず、世界的な供給の逼迫を反映していない。**大西洋盆地の商業在庫が加速して減少すれば、世界市場はより逼迫した供給条件の下で再び価格を調整せざるを得なくなる。モルガン・スタンレーのシナリオでは、ホルムズ海峡の封鎖が続けば、最終的にブレントとWTIは価格を上げて中東の現物価格に追随し、**現在のブレントとドバイの価格差55ドル/バレル超が、世界の油価における最大のリスクプレミアムとなるだろう。**~~~~~~~~~~~~~~~~~~~~~~~~以上の内容は追風取引台からの情報です。より詳細な解説やリアルタイム分析、一線の調査内容については【**追風取引台・年間会員**】にご加入ください。リスク提示および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあります。

「偽のガソリン価格」はまだ100ドル付近をさまよっている一方で、「本当のガソリン価格」はすでに155ドルに達している

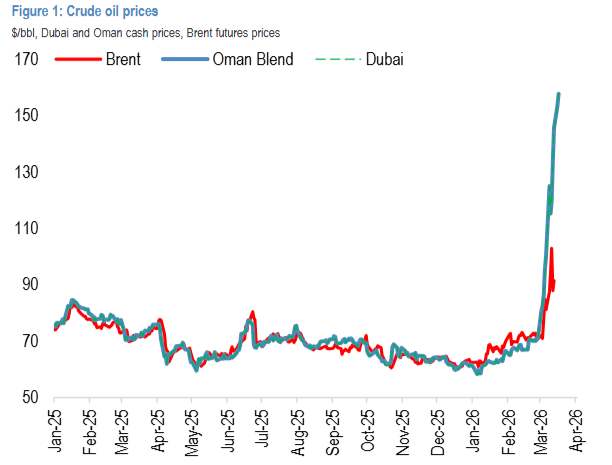

世界の原油価格は稀に見る二重の分裂状態を演じている。ブレント原油と米国原油は依然として100ドル付近を推移している一方、ドバイ原油とオマーン原油の現物価格は155ドル/バレルに急騰している。

追風取引台の情報によると、3月17日、モルガン・スタンレーのコモディティ担当責任者ナターシャ・カネヴァのチームレポートは次のように指摘している。「ブレントとWTIの相対的な安定は、世界的な供給余裕を示すものではなく、地域在庫のバッファ、基準価格設定の偏差、政策介入が共同で作り出した『偽象』に過ぎない。」

モルガン・スタンレーは警告している。もしホルムズ海峡の再開が不可能となれば、この価格差は持続し難いと。大西洋盆地の在庫が徐々に枯渇するにつれ、ブレントとWTIは最終的に価格を上げて中東の現物価格に追随せざるを得なくなる。

大西洋の在庫が中東の不足を隠している

モルガン・スタンレーは、ブレントとWTIの価格が安定している主な理由は、これらが「大西洋盆地基準」に属しているためだと強調している。これは、これらの価格が主に欧米の需給によって決定され、世界全体の状況を反映していないことを意味する。

現在の供給中断の核心は中東のホルムズ海峡にあり、米国と欧州は2026年初頭に十分な商業在庫を持ち、戦略的石油備蓄の一部解放も市場に織り込みつつあるため、これらは一時的に大西洋沿岸の緊張を緩和している。

したがって、これらの基準価格は地域的な緩和とバッファを反映しているに過ぎず、世界的な不足を示すものではない。

一方、ドバイとオマーン原油は中東の基準として、輸出中断の影響を直接受けやすく、限界的な希少性をより効果的に捉えることができる。両者の現物価格はすでに155ドル/バレルに達している。

この価格は、湾岸地域から原油を輸出することの極端な困難さを直接示している。ブレントとWTIは、この中東の限界供給不足を十分に反映できていない。

アジアが最も早く影響を受け、時間差が欧米に緩衝期間を与える

地政学的な貿易構造は、この分裂をさらに拡大させている。ホルムズ海峡は世界で最も重要な原油輸送の要所であり、その通過原油の大部分はアジア市場に向かっている。

モルガン・スタンレーのデータによると、インド、日本、韓国は湾岸原油の主要買い手であり、アジアはこの海峡から1日あたり約1120万バレルの原油と、約140万バレルの精製品を輸入している。

これは、今回の供給中断による即時の物理的不足と価格高騰が、最も顕著にアジア市場に集中していることを意味する。モルガン・スタンレーは、アジアでは早期の需要破壊の兆候が見られ、製品油価格の急騰とともに現物調達コストが高騰し、一部の需要が市場から退出し始めていると指摘している。

**輸送時間の論理が価格差をさらに拡大している。**湾岸地域からアジアへの典型的な航程は約10〜15日だが、ヨーロッパへはスエズ運河を経由し約25〜30日、喜望峰経由だと35〜45日かかる。

これにより、アジアは湾岸原油の供給断絶の影響をより早く、より激しく受ける一方、ブレントとWTIが代表する大西洋盆地の市場は、在庫の蓄積と供給調整の遅れにより、より長い緩衝時間を得ている。

緩衝はやがて尽き、ブレントとWTIは追い上げ圧力に直面

モルガン・スタンレーは明確に警告している。現在のブレントとWTIの表面的な安定は一時的なものであると。

**この安定を支える三つの要因、地域在庫の過剰、基準価格設定の偏差、政策介入は、いずれも短期的な緩衝に過ぎず、世界的な供給の逼迫を反映していない。**大西洋盆地の商業在庫が加速して減少すれば、世界市場はより逼迫した供給条件の下で再び価格を調整せざるを得なくなる。

モルガン・スタンレーのシナリオでは、ホルムズ海峡の封鎖が続けば、最終的にブレントとWTIは価格を上げて中東の現物価格に追随し、現在のブレントとドバイの価格差55ドル/バレル超が、世界の油価における最大のリスクプレミアムとなるだろう。