米国とイランの戦争により原油価格が上昇し、スタグフレーション懸念が高まっています。高インフレと経済成長の鈍化が続く中、雇用市場の減速も投資家の不安を増大させています。この状況下では、エネルギーセクターの株や、消費財、公益事業、医療セクターなどの防御的な株が推奨されることが多いです。### 70%オフのTipRanksプレミアムを利用しましょう* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い投資判断を実現 * 最新のニュースと分析で市場を先取りし、ポートフォリオの潜在能力を最大化今回は、スタロング買いと評価され、スタグフレーションの可能性の中でより安全な投資先となり得る、以下の3つの銘柄を紹介します:Viper Energy (VNOM +2.90%)、Diamondback Energy (FANG +2.68%)、およびAbbott Laboratories (ABT +0.69%)。**Viper Energy (NASDAQ:VNOM) 株式**------------------------------------Viper Energyは、主にPermian盆地の鉱物権とロイヤルティ権の所有・取得に注力しています。中東の緊張による原油価格の高騰により、VNOMのようなエネルギー株は魅力的です。さらに、VNOMは最近、年間基本配当を15%増の1.52ドルに引き上げました。過去12ヶ月間の基本および変動配当を基に、配当利回りは4.76%となっています。今週初め、ウェルズ・ファーゴのアナリスト、ハンウェン・チャンは、Viper Energyの目標株価を51ドルから52ドルに引き上げ、買い推奨を維持しました。4つ星のアナリストは、VNOMのPermian限定のロイヤルティポートフォリオの簡素化と、非Permian資産の売却後に著しく強化された財務状況を指摘しています。全体として、ウォール街はViper Energyに対して12件の全会一致の買い推奨を出しており、平均目標株価は52.73ドルで、現価格から14.1%の上昇余地を示しています。今年に入って約20%上昇しています。**Diamondback Energy (NASDAQ:FANG) 株式**------------------------------------------Diamondbackは、主にPermian盆地の非伝統的な陸上油田・天然ガス資源の取得・開発・探査に焦点を当てる独立系の石油・天然ガス会社です。興味深いことに、Viper EnergyはDiamondbackの子会社です。同社は最近、基本配当を5%増の1株あたり4.20ドルに引き上げました。2025年には、基本および変動配当を1株あたり4.05ドルと発表しています。配当利回りは2.2%です。火曜日、レイモンド・ジェイムズのアナリスト、ジョン・フリーマンは、FANGの目標株価を210ドルから240ドルに引き上げ、買い推奨を再確認しました。5つ星のアナリストは、イラン紛争による原油価格の上昇を反映し、Diamondbackの見積もりを引き上げました。全体として、ウォール街はDiamondback Energyに対して21件の買い推奨と3件の保留を出しており、平均目標株価は194.61ドルで、約4%の上昇余地を示しています。**Abbott Laboratories (NYSE:ABT) 株式**----------------------------------------ヘルスケア大手のAbbott Laboratoriesは、診断機器、医療機器、栄養製品、ブランドジェネリック医薬品に注力しています。一般的に、経済が厳しい時期には、セクターの堅牢性から医療株が好まれます。最近、UBSのアナリスト、ダニエル・アンタルフィーは、Abbott株に対して買い推奨を再確認し、目標株価を158ドルに設定しました。アナリストは、今月末のCHAMPIONの良好な結果が出れば、同社の構造的心臓事業に上昇圧力がかかると予測しています(3月28日のACCイベントで発表予定)。これは市場が十分に評価していないと考えています。ABT株は、Q4の失望的な決算と2026年の見通しにより年初から下落していますが、主に栄養事業の価格戦略の見直しとMedTechの主要成長分野の減速によるものです。アンタルフィーは、二桁成長を続ける医療機器事業の持続性に自信を持っています。特に、構造的心臓事業は過小評価されていると考えています。買い推奨15件、保留1件の評価で、Abbott Laboratoriesは強気の買い推奨を獲得しています。平均目標株価は137.67ドルで、24.4%の上昇余地を示しています。配当利回りは約2%です。免責事項&開示情報問題を報告

インフレ停滞と景気後退懸念が浮上する中、アナリストが推奨する「強気買い」銘柄3つ

米国とイランの戦争により原油価格が上昇し、スタグフレーション懸念が高まっています。高インフレと経済成長の鈍化が続く中、雇用市場の減速も投資家の不安を増大させています。この状況下では、エネルギーセクターの株や、消費財、公益事業、医療セクターなどの防御的な株が推奨されることが多いです。

70%オフのTipRanksプレミアムを利用しましょう

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い投資判断を実現

最新のニュースと分析で市場を先取りし、ポートフォリオの潜在能力を最大化

今回は、スタロング買いと評価され、スタグフレーションの可能性の中でより安全な投資先となり得る、以下の3つの銘柄を紹介します:Viper Energy (VNOM +2.90%)、Diamondback Energy (FANG +2.68%)、およびAbbott Laboratories (ABT +0.69%)。

Viper Energy (NASDAQ:VNOM) 株式

Viper Energyは、主にPermian盆地の鉱物権とロイヤルティ権の所有・取得に注力しています。中東の緊張による原油価格の高騰により、VNOMのようなエネルギー株は魅力的です。さらに、VNOMは最近、年間基本配当を15%増の1.52ドルに引き上げました。過去12ヶ月間の基本および変動配当を基に、配当利回りは4.76%となっています。

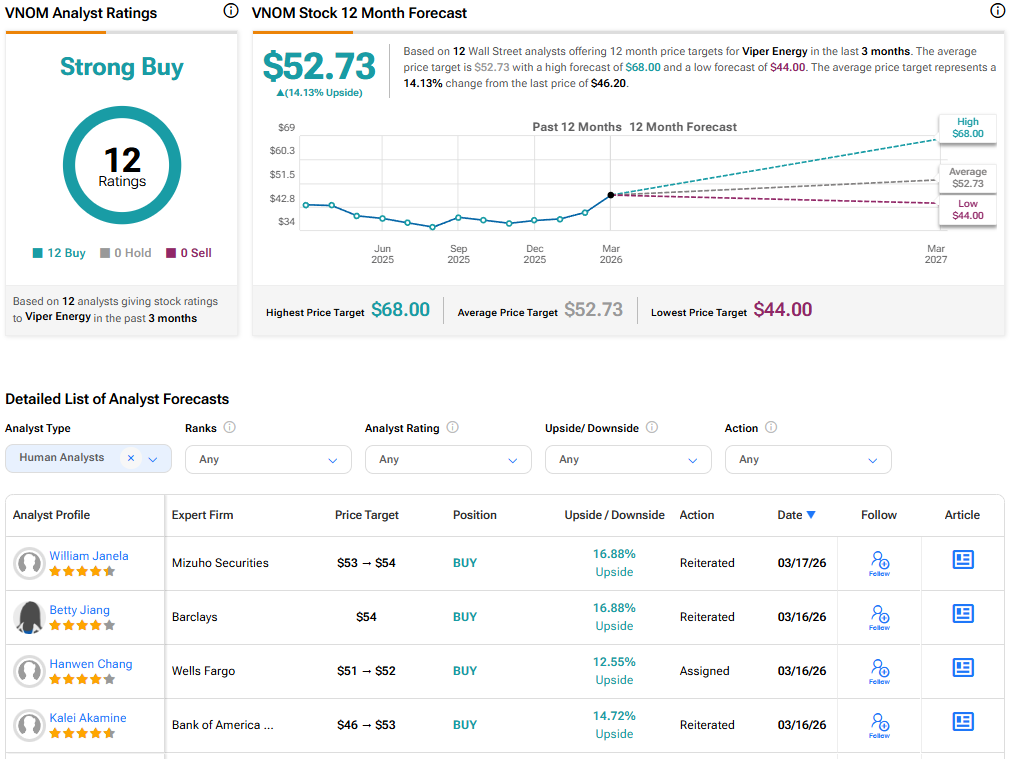

今週初め、ウェルズ・ファーゴのアナリスト、ハンウェン・チャンは、Viper Energyの目標株価を51ドルから52ドルに引き上げ、買い推奨を維持しました。4つ星のアナリストは、VNOMのPermian限定のロイヤルティポートフォリオの簡素化と、非Permian資産の売却後に著しく強化された財務状況を指摘しています。

全体として、ウォール街はViper Energyに対して12件の全会一致の買い推奨を出しており、平均目標株価は52.73ドルで、現価格から14.1%の上昇余地を示しています。今年に入って約20%上昇しています。

Diamondback Energy (NASDAQ:FANG) 株式

Diamondbackは、主にPermian盆地の非伝統的な陸上油田・天然ガス資源の取得・開発・探査に焦点を当てる独立系の石油・天然ガス会社です。興味深いことに、Viper EnergyはDiamondbackの子会社です。

同社は最近、基本配当を5%増の1株あたり4.20ドルに引き上げました。2025年には、基本および変動配当を1株あたり4.05ドルと発表しています。配当利回りは2.2%です。

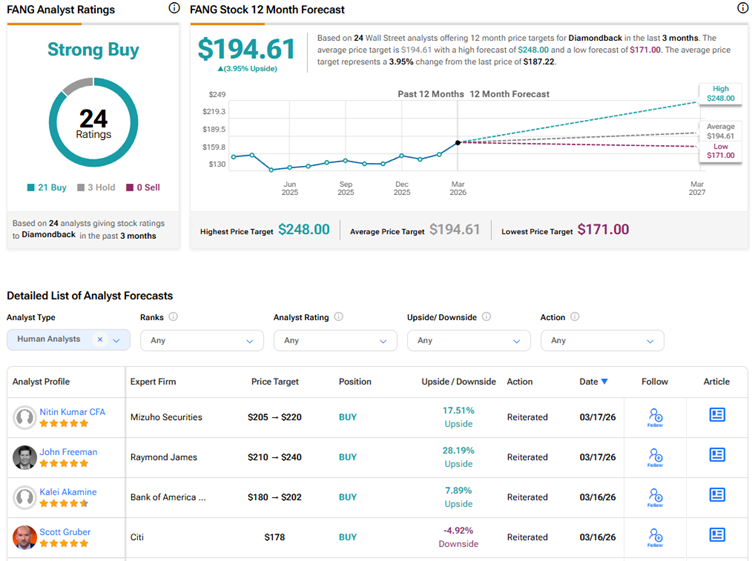

火曜日、レイモンド・ジェイムズのアナリスト、ジョン・フリーマンは、FANGの目標株価を210ドルから240ドルに引き上げ、買い推奨を再確認しました。5つ星のアナリストは、イラン紛争による原油価格の上昇を反映し、Diamondbackの見積もりを引き上げました。全体として、ウォール街はDiamondback Energyに対して21件の買い推奨と3件の保留を出しており、平均目標株価は194.61ドルで、約4%の上昇余地を示しています。

Abbott Laboratories (NYSE:ABT) 株式

ヘルスケア大手のAbbott Laboratoriesは、診断機器、医療機器、栄養製品、ブランドジェネリック医薬品に注力しています。一般的に、経済が厳しい時期には、セクターの堅牢性から医療株が好まれます。

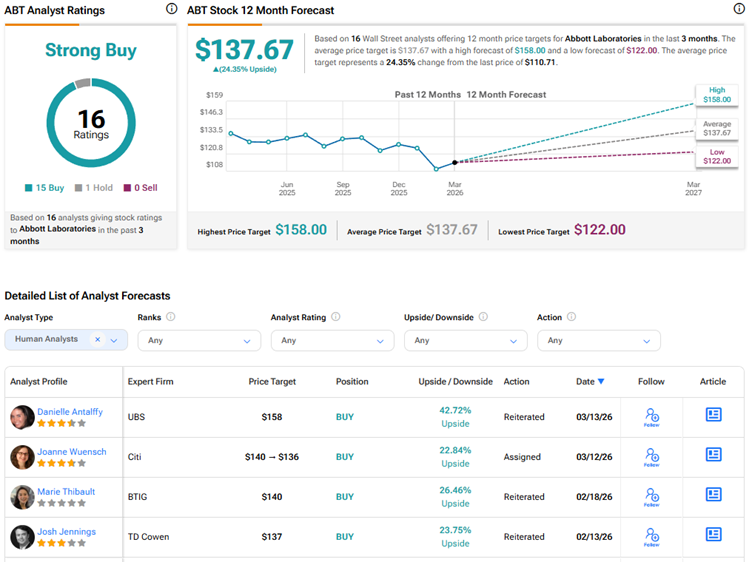

最近、UBSのアナリスト、ダニエル・アンタルフィーは、Abbott株に対して買い推奨を再確認し、目標株価を158ドルに設定しました。アナリストは、今月末のCHAMPIONの良好な結果が出れば、同社の構造的心臓事業に上昇圧力がかかると予測しています(3月28日のACCイベントで発表予定)。これは市場が十分に評価していないと考えています。

ABT株は、Q4の失望的な決算と2026年の見通しにより年初から下落していますが、主に栄養事業の価格戦略の見直しとMedTechの主要成長分野の減速によるものです。アンタルフィーは、二桁成長を続ける医療機器事業の持続性に自信を持っています。特に、構造的心臓事業は過小評価されていると考えています。

買い推奨15件、保留1件の評価で、Abbott Laboratoriesは強気の買い推奨を獲得しています。平均目標株価は137.67ドルで、24.4%の上昇余地を示しています。配当利回りは約2%です。

免責事項&開示情報問題を報告