金の安全資産としての地位が疑問視されている中、UBSは金の「失効の瞬間」が次の新高値の出発点となる可能性があると考えている。追風取引台によると、UBSのストラテジストJoni Tevesは3月17日に発表したグローバル貴金属レポートの中で、金の強気相場を支える核心要因は依然として健全であり、投資家の資産配分を増やす傾向は逆転していないと指摘し、今年の金価格は再び史上最高値を更新すると予測している。レポートは、現在の高い実質金利と強いドルが金価格を抑制しているのは短期的な動揺に過ぎず、いかなる調整も投資家にとっての買い場であると述べている。この発言は、市場が金の安全資産としての性質に疑念を抱く背景の中でなされたものである。年初来、金の価格変動性は急激に上昇したが、その後地政学的リスクの高まりの中で低迷し、この「逆説的」な動きは、一部の市場参加者の長期的な金のトレンドに対する懸念を引き起こしている。UBSは、この懸念は過剰に解釈されていると考えており、金はポートフォリオの多様化手段としての機能を損なっていないと見ている。金の「失効」?本質は短期的なマクロ変数の支配------------------最近の市場最大の混乱は、なぜ地政学的リスクの高まりが持続的な金価格の上昇をもたらさなかったのかという点にある。UBSは指摘する、**この「失効」はむしろ短期的な価格設定の論理の切り替えの結果である。****一方、実質金利の上昇とドルの強さが二重の圧力をかけている。**実質金利の上昇は、金を保有する機会コストの上昇を意味し、ドル高はドル建ての金価格を直接抑制している。**もう一方、現在の市場は「原油価格上昇—インフレ上昇—FRBの引き締め維持」という連鎖により関心が集中しており、「原油ショック—経済減速—政策転換」のシナリオにはあまり関心を示していない。**この単一のストーリーラインは、金のマクロヘッジとしての役割を短期的に弱めている。言い換えれば、金は失効しているのではなく、より強力なマクロ変数によって一時的に抑えられているだけだ。安全資産としての論理は消えていないが、その作用方法が変化-------------------レポートは、金に対する一般的な誤解の一つは、それを「地政学的衝突への即時反応資産」とみなすことであると強調している。しかし、歴史的な経験は示している、**金は地政学的リスクに対して非線形の反応を示すことが多い:*** 短期的に衝突が激化すれば、価格は急騰する可能性がある; * しかし、その上昇は長続きしにくく、その後しばしば調整局面に入る; * 真の影響は、**衝突が投資家の長期的な金の配分意欲を強化することにある。** したがって、地政学的リスクが金に与える意味は、一時的な取引の動きの引き金となることではなく、世界の資産配分における比重を高めることにある。原油の三つのシナリオが金価格に与える影響-----------------アナリストは、ホルムズ海峡の情勢に関する異なる仮定に基づき、三つのシナリオを構築した。最も楽観的なシナリオでは、情勢が迅速に緩和されれば、原油価格への影響は限定的となる。約100万バレル/日程度の中程度の供給中断が起きた場合、市場はより実質的な上昇圧力を受けることになる。一方、最も悲観的なシナリオでは、供給中断が長期化した場合、ブレント原油は今月中に120ドルに達し、第二四半期には150ドルを超える可能性がある。ホルムズ海峡の油流が正常に戻るかどうかが、価格動向を左右する最重要の変数であり、現在の市場が最も注目しているリスクポイントである。金にとって、UBSは、最近の反応はやや複雑になる可能性があると考えている。実質金利とドルが引き続き強含む場合、金価格はさらに下落する可能性がある。しかし、UBSは、いかなる調整も長期的な金の資産配分を構築する好機であり、地政学的緊張の持続性は最終的に金をポートフォリオの多様化手段としての戦略的需要を支えると見ている。**経済成長の鈍化が財政・金融刺激策を引き起こす場合、金には上昇リスクが伴う。**今回の金の強気相場の核心的推進力:資金の再配置-----------------UBSは、過去のインフレやドルサイクルに依存した金の動きとは異なり、今回の上昇の核心的推進力は、**世界の投資家が金のポートフォリオ比率を継続的に高めていることにある。**この動きの背景には、より深いマクロ的変化がある:* 世界的な不確実性の長期化(地政学、政策、成長) * 伝統的な株・債のヘッジ効率の低下 * 投資家の「実物資産」への需要の高まり この枠組みの中で、金はもはや単なるヘッジ手段ではなく、**戦略的資産配分の一部へと徐々に進化している。**UBSはまた、持続的に高止まりする価格変動性が長期的に続く場合、多様化のための資金流入に対して障壁となる可能性も指摘している。しかし、現状では、金のボラティリティは高値から後退し、VIX指数の動きと比較して正常化の傾向にあるとみている。レポートは、現在の調整局面は金価格が高値でしっかりとした支持を形成するのに役立ち、市場参加者が再び参入し、次の上昇局面に備える良いスタート地点となると結論付けている。重要な転換点:成長圧力と政策対応---------------短期的には圧力を受けているものの、UBSは金の中長期的な上昇の論理は依然として明確であり、その核心変数は次の通りだ。**1、成長の潜在的な鈍化**高い油価と引き締め環境は、徐々に世界経済の成長エネルギーを侵食していく可能性がある。**2、政策側の受動的な転換**成長が明らかに鈍化すれば、財政・金融政策は緩和へとシフトする可能性が高い。この組み合わせは、**実質金利の低下 + 流動性の改善**により、金の上昇余地を再び開くことを意味している。この論理に基づき、UBSは、今年中に金価格が新高値を更新する可能性を引き続き見込んでいる。銀は金に追随し、プラチナ族金属は供給逼迫に支えられる--------------------他の貴金属についても、UBSの見解は変わらない。銀、プラチナ、パラジウムは最近いずれも調整局面にあり、価格は圧力を受けているが、世界経済の成長鈍化による工業需要の潜在的な減少を考慮すると、これらの工業的性質の強い白色貴金属は比較的堅調に推移している。特に銀については、UBSは金との正の相関関係が今後も続くと予測しており、今年も史上最高値を更新する可能性が高いとみている。ただし、レポートは、もし油価の上昇が世界経済の成長を抑制すれば、工業需要の減少が銀の金に対する超過リターンを制約する可能性も指摘している。プラチナとパラジウムについては、市場の供給逼迫の兆候が続く限り、価格は支えられると見ている。Bloombergのデータによると、両金属のフォワードカーブは現在、現物プレミアムの状態にあり、特に長期端では顕著であり、市場の供給懸念が依然として根強いことを示している。以上、追風取引台よりお伝えした内容である。より詳細な解説やリアルタイムの分析、一線のリサーチについては【**追風取引台・年次会員**】にご加入ください。リスク提示と免責事項市場にはリスクが伴い、投資は自己責任で行う必要があります。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものでもありません。読者は、本文中の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあることを理解してください。

UBSは金を支持:ドルの圧力は短期的であり、依然として「避難所の王」として、今年再び最高値を更新する見込みです!

金の安全資産としての地位が疑問視されている中、UBSは金の「失効の瞬間」が次の新高値の出発点となる可能性があると考えている。

追風取引台によると、UBSのストラテジストJoni Tevesは3月17日に発表したグローバル貴金属レポートの中で、金の強気相場を支える核心要因は依然として健全であり、投資家の資産配分を増やす傾向は逆転していないと指摘し、今年の金価格は再び史上最高値を更新すると予測している。

レポートは、現在の高い実質金利と強いドルが金価格を抑制しているのは短期的な動揺に過ぎず、いかなる調整も投資家にとっての買い場であると述べている。

この発言は、市場が金の安全資産としての性質に疑念を抱く背景の中でなされたものである。年初来、金の価格変動性は急激に上昇したが、その後地政学的リスクの高まりの中で低迷し、この「逆説的」な動きは、一部の市場参加者の長期的な金のトレンドに対する懸念を引き起こしている。UBSは、この懸念は過剰に解釈されていると考えており、金はポートフォリオの多様化手段としての機能を損なっていないと見ている。

金の「失効」?本質は短期的なマクロ変数の支配

最近の市場最大の混乱は、なぜ地政学的リスクの高まりが持続的な金価格の上昇をもたらさなかったのかという点にある。

UBSは指摘する、この「失効」はむしろ短期的な価格設定の論理の切り替えの結果である。

**一方、実質金利の上昇とドルの強さが二重の圧力をかけている。**実質金利の上昇は、金を保有する機会コストの上昇を意味し、ドル高はドル建ての金価格を直接抑制している。

**もう一方、現在の市場は「原油価格上昇—インフレ上昇—FRBの引き締め維持」という連鎖により関心が集中しており、「原油ショック—経済減速—政策転換」のシナリオにはあまり関心を示していない。**この単一のストーリーラインは、金のマクロヘッジとしての役割を短期的に弱めている。

言い換えれば、金は失効しているのではなく、より強力なマクロ変数によって一時的に抑えられているだけだ。

安全資産としての論理は消えていないが、その作用方法が変化

レポートは、金に対する一般的な誤解の一つは、それを「地政学的衝突への即時反応資産」とみなすことであると強調している。

しかし、歴史的な経験は示している、金は地政学的リスクに対して非線形の反応を示すことが多い:

短期的に衝突が激化すれば、価格は急騰する可能性がある;

しかし、その上昇は長続きしにくく、その後しばしば調整局面に入る;

真の影響は、衝突が投資家の長期的な金の配分意欲を強化することにある。

したがって、地政学的リスクが金に与える意味は、一時的な取引の動きの引き金となることではなく、世界の資産配分における比重を高めることにある。

原油の三つのシナリオが金価格に与える影響

アナリストは、ホルムズ海峡の情勢に関する異なる仮定に基づき、三つのシナリオを構築した。

最も楽観的なシナリオでは、情勢が迅速に緩和されれば、原油価格への影響は限定的となる。約100万バレル/日程度の中程度の供給中断が起きた場合、市場はより実質的な上昇圧力を受けることになる。一方、最も悲観的なシナリオでは、供給中断が長期化した場合、ブレント原油は今月中に120ドルに達し、第二四半期には150ドルを超える可能性がある。

ホルムズ海峡の油流が正常に戻るかどうかが、価格動向を左右する最重要の変数であり、現在の市場が最も注目しているリスクポイントである。

金にとって、UBSは、最近の反応はやや複雑になる可能性があると考えている。実質金利とドルが引き続き強含む場合、金価格はさらに下落する可能性がある。

しかし、UBSは、いかなる調整も長期的な金の資産配分を構築する好機であり、地政学的緊張の持続性は最終的に金をポートフォリオの多様化手段としての戦略的需要を支えると見ている。経済成長の鈍化が財政・金融刺激策を引き起こす場合、金には上昇リスクが伴う。

今回の金の強気相場の核心的推進力:資金の再配置

UBSは、過去のインフレやドルサイクルに依存した金の動きとは異なり、今回の上昇の核心的推進力は、世界の投資家が金のポートフォリオ比率を継続的に高めていることにある。

この動きの背景には、より深いマクロ的変化がある:

世界的な不確実性の長期化(地政学、政策、成長)

伝統的な株・債のヘッジ効率の低下

投資家の「実物資産」への需要の高まり

この枠組みの中で、金はもはや単なるヘッジ手段ではなく、戦略的資産配分の一部へと徐々に進化している。

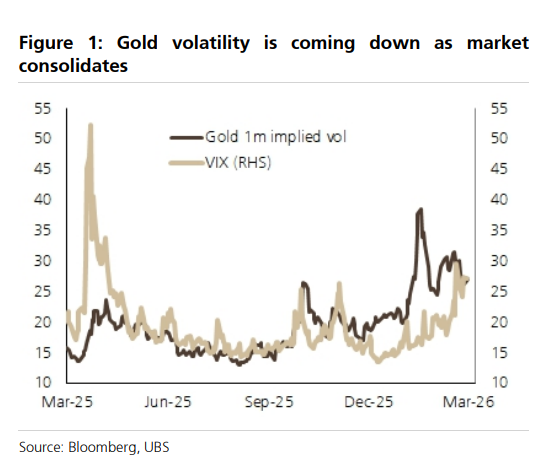

UBSはまた、持続的に高止まりする価格変動性が長期的に続く場合、多様化のための資金流入に対して障壁となる可能性も指摘している。しかし、現状では、金のボラティリティは高値から後退し、VIX指数の動きと比較して正常化の傾向にあるとみている。レポートは、現在の調整局面は金価格が高値でしっかりとした支持を形成するのに役立ち、市場参加者が再び参入し、次の上昇局面に備える良いスタート地点となると結論付けている。

重要な転換点:成長圧力と政策対応

短期的には圧力を受けているものの、UBSは金の中長期的な上昇の論理は依然として明確であり、その核心変数は次の通りだ。

1、成長の潜在的な鈍化

高い油価と引き締め環境は、徐々に世界経済の成長エネルギーを侵食していく可能性がある。

2、政策側の受動的な転換

成長が明らかに鈍化すれば、財政・金融政策は緩和へとシフトする可能性が高い。

この組み合わせは、実質金利の低下 + 流動性の改善により、金の上昇余地を再び開くことを意味している。

この論理に基づき、UBSは、今年中に金価格が新高値を更新する可能性を引き続き見込んでいる。

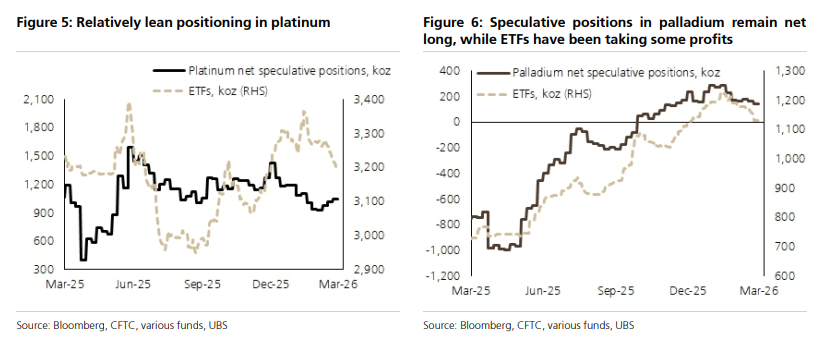

銀は金に追随し、プラチナ族金属は供給逼迫に支えられる

他の貴金属についても、UBSの見解は変わらない。銀、プラチナ、パラジウムは最近いずれも調整局面にあり、価格は圧力を受けているが、世界経済の成長鈍化による工業需要の潜在的な減少を考慮すると、これらの工業的性質の強い白色貴金属は比較的堅調に推移している。

特に銀については、UBSは金との正の相関関係が今後も続くと予測しており、今年も史上最高値を更新する可能性が高いとみている。ただし、レポートは、もし油価の上昇が世界経済の成長を抑制すれば、工業需要の減少が銀の金に対する超過リターンを制約する可能性も指摘している。

プラチナとパラジウムについては、市場の供給逼迫の兆候が続く限り、価格は支えられると見ている。Bloombergのデータによると、両金属のフォワードカーブは現在、現物プレミアムの状態にあり、特に長期端では顕著であり、市場の供給懸念が依然として根強いことを示している。

以上、追風取引台よりお伝えした内容である。

より詳細な解説やリアルタイムの分析、一線のリサーチについては【追風取引台・年次会員】にご加入ください。

リスク提示と免責事項

市場にはリスクが伴い、投資は自己責任で行う必要があります。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものでもありません。読者は、本文中の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にあることを理解してください。