AIへの問い・AI事業の急成長は千億産出目標を支えられるか?> 界面新聞記者 | 張藝PCB(プリント基板)大手の勝宏科技(300476.SZ)は、最近2025年の成績表を「爆発的」と見なせる内容で発表した:売上高192.92億元、前年比79.77%増;純利益43.12億元、前年比273.52%増。1株あたり10株につき20元(税引き前)の配当を予定。この輝かしい数字の下で、勝宏科技の株価は2026年以来累計で3.25%下落している。一方、株価は2025年に既に583.25%の上昇を記録し、業績予想を一部織り込んでいるとも言える。もう一つの答えはこの年次報告書に隠されている——**勝宏科技の四半期純利益は前期比で伸び悩み、粗利益率は低下し、四半期の業績は市場予想を下回った。**それにもかかわらず、勝宏科技は「200億元/年」の投資計画を打ち出し、2030年に「千億産出」目標を達成しようとしている。これは、五年でさらに勝宏科技を4社分増やすことに相当する。「現有の生産能力と建設中および計画中の能力を合わせると、ほぼ千億の産出が可能です。」勝宏科技の関係者は界面新聞に独占コメントした。では、この規模拡大は過激なのか?資金不足はどう解決するのか?能力はどう消化されるのか?なぜ業績の伸び悩みが続くのか?これらの疑問に対し、勝宏科技は界面新聞に独自に回答した。### 業績「狂騒」の裏側:前期比成長の鈍化PCBは「電子製品の母」と呼ばれる。昨年の爆発的成長を経て、勝宏科技は時価総額2400億元のPCBリーディング企業に成長した。Prismarkのデータによると、同社は世界第6位のPCBサプライヤー、中国本土の資本系PCBメーカーでは第3位である。しかし、昨年の年次報告書は喜びと憂いが入り混じった内容だった。業績増加の理由について、勝宏科技の董秘兼副社長の朱溪瑶は、調査時に次のように述べた:「AIの計算能力、データセンター、高性能計算などの重要分野で、多数の高端製品が大規模量産に入り、製品構造が高付加価値・高技術複雑度の方向に進化し、高端製品の比率が顕著に上昇しています。」地域別に見ると、海外市場が絶対的な成長の主力だ。> * 昨年の輸出額は148.21億元、前年比126.88%増、売上比率は2024年の約60%から76.83%に上昇;> * 一方、国内販売額は44.71億元、前年比6.48%増、売上比率は約40%から23.17%に低下。しかし、業績の「爆発的」な伸びの裏側では、単一四半期のデータからも、売上と純利益の前期比成長は鈍化の兆しを見せている。> * 昨年の四半期ごとの売上は43.12億元、47.19億元、50.86億元、51.75億元で、四半期ごとの伸びはほぼ停滞;> * 純利益は9.21億元、12.22億元、11.02億元、10.67億元で、第3・4四半期はやや減少。このパフォーマンスは市場予想を下回った。以前の調査では、勝宏科技の年間純利益は50億元超と予測されていたが、**実績は約7億元少なかった。**同時に、勝宏科技の昨年の総販売粗利益率は35.22%で、前年比12ポイント増加した。特にHDIの牽引が顕著で、粗利益率は2024年の22.5%から前年の前三季度には45%に上昇した。しかし、四半期別に見ると、下半期は上半期を下回り、第二・三・四四半期の販売粗利益率はそれぞれ38.83%、35.19%、33.51%となった。勝宏科技の近年の販売粗利益率の推移勝宏科技2025年の四半期別販売粗利益率財信証券のアナリスト袁鑫は、四半期の利益が市場の予想を下回った理由について、「新たな生産能力のリリースが予想通り進まなかったこと、原材料価格の上昇による利益圧迫が主な原因と考えられる」と述べている。勝宏科技の関係者は界面新聞に対し、業績に影響を与える要因として、原材料コストの変動、拡張のための人材確保、為替レートの変動などを挙げた。一方、コスト増加の要因として、従業員給与の増加もある。「下半期は多くの拡張計画があったため、多くのエンジニアを事前に採用し、既存工場で研修を行った。今後、熟練すれば新工場で働くことになる」とのこと。また、昨年下半期に銅やガラス布などの原材料価格が上昇したことも、コスト増に寄与した。勝宏科技の原材料には、銅箔、半硬化片、銅球、銅箔などが含まれる。年次報告書によると、昨年の原材料コストは82.37億元、売上高に占める比率は65.91%で、前年比3.24ポイント増加した。原材料の影響は層別に見る必要があり、勝宏科技の関係者は「銅箔には多種類があり、低価格帯の製品は市場の動きに左右されやすいが、高周波・高速の高端銅箔は2025年には比較的安定している。新規受注は現在の原材料価格に基づき、再交渉される」と述べた。勝宏科技はまた、今年は原材料供給の緊張や価格変動のリスクも存在すると警告している。「原材料の大幅な値上がり時には、製品価格を引き上げるが、その伝達には一定の遅れが生じる」とも。### 価格と量の乖離の秘密:AI事業比率が40%超に急上昇界面新聞は、矛盾しているように見えるデータを発見した:生産量と販売量がともに前年比で減少している。2025年、勝宏科技のPCB生産量は808.96万平方メートル、前年比9.63%減;販売量は866.37万平方メートル、前年比2.72%減。つまり、業績の伸びは「量の拡大」ではなく、「価格の引き上げ」によるものだ。勝宏科技2025年の生産・販売量これは製品構造の変化を示している。「面積は比較的固定されている。2025年の年間新規投産工場は少なかった」と勝宏科技の関係者は界面新聞に説明した。「生産能力の拡大とラインのアップグレードを進めているが、製品のイテレーションと技術の進歩により、PCBの層数や階層数の増加が能力消費を促進している。**したがって、面積ベースでは生産量はあまり変わらないが、製品の価値は明らかに向上している。**」さらに、下流の需要で最も旺盛なのはAIだと明かす。「AI向けの製品は、昨年の前三季度で40%超の比率を占めている。一方、2024年のAI関連製品の比率は10%未満だったが、昨年はさらに高かった。」同社の香港株上場申請書もこれを裏付けている。人工知能や高性能計算向けの製品は、2024年の6.6%から前年の前三季度には41.5%に急上昇した。スマート端末の収益比率は33.9%から19.2%に半減した。勝宏科技の各PCB製品の収益明細「AIサーバー1台あたりのPCB価値は、従来のサーバーよりもはるかに高い」と勝宏科技は述べている。「高粗利益率の高密度HDI(高密度相互接続)やMLPCB(多層プリント基板)の需要が他の製品よりも著しく増加している。」**この構造的変化は、顧客集中度にも表れている。**2025年、同社は上位5顧客への売上高が80.98億元、比率は41.98%に達した。一方、2024年の上位5顧客の合計売上は20.12億元、比率は20.03%だった。2025年には、第一・二位の顧客への売上はそれぞれ20億元超、三位も18億元超となった。「これは最終的な透過結果ではない」と勝宏科技の関係者は界面新聞に説明した。財務報告書の上位5顧客はすべて直接顧客であり、PCBは組立工場に販売され、その後、組立工場からサーバーの主要メーカーに販売されている。資料によると、勝宏科技はNVIDIA、AMD、Intel、Tesla、Microsoft、Bosch、Amazon、Googleなどの国際的な大手企業のサプライチェーンに入っている。勝宏科技の関係者は、国内外を問わず、新規顧客の開拓と接触を絶えず進めていると語る。「受注は常に比較的満杯の状態だ。通常、受注の見通しは2ヶ月程度だが、高端製品はもう少し長い」とのこと。### 大胆な拡張計画は「千億産出」構想を狙う業績は過去の結果だが、勝宏科技は未来に「大勝負」を仕掛けている——同社は「2030年に千億産出」目標を掲げている。界面新聞は、2025年の年次報告書で、勝宏科技が「2030年に千億産出を目指す」と表明したことに注目した。実際、同社は2024年に「2026年にもう一つの百億目標を達成する」と掲げており、2025年にはほぼこの目標を達成している。勝宏科技は、どうやって新たな目標を実現するのか?これについて、勝宏科技の証券部は界面新聞に独占的に回答した:「これは新たな五カ年計画の一環であり、**現在の建設進捗はすでに千億産出に向けて動き出している。**昨年は2つの新工場を建設し、今年は工場10・11やタイ、ベトナム、マレーシアの工場の新規プロジェクトを進めている。これらすべてを合わせると、ほぼ千億の産出規模になる。」朱溪瑶も、「高階HDI、多層PCB、FPCなどの能力拡大を継続しており、惠州、タイ、ベトナム、マレーシアの工場も拡張中」と述べ、「拡張スピードは業界トップクラス」と強調した。界面新聞は、勝宏科技の今後3年以内の投資計画も調査した。> * 惠州の生産拠点で高多層MLPCBの年間生産能力は約102万平方メートル増加;> * 長沙と益陽の単層・二層PCBは約139.2万平方メートル増加、HDIは約7.2万平方メートル、MLPCBは約36万平方メートル増;> * 惠州の拡張工事では、15万平方メートルの高多層MLPCBと10万平方メートルの高階HDIを新設。2025年末時点で、勝宏科技の建設中の工事は36.10億元に達し、年初の2.57億元から33.53億元増加、1,300%の伸びとなった。これは、設備の設置や工事支出の増加による。能力利用率について、勝宏科技の関係者は界面新聞に次のように述べた:「前年に量産を開始した工場はすでに満杯状態だ。昨年は工場4と工場9を新設し、設備も準備完了しており、大部分の生産工程は正常に稼働している。少数の工程だけが立ち上がり段階にある。全体として、能力利用率は良好な水準にある。」### 200億元の投資計画千億産出を支えるのは、規模の巨大な資本支出計画だ。2026年、勝宏科技と子会社は総投資額を最大200億元と見込み、そのうち固定資産投資は180億元(工場建設、設備購入、自動化改造など)、株式投資は20億元を超えない。この数字は、2025年の投資上限30億元を大きく超え、567%増となる。「昨年の実投資は60億元超だったが、今年は200億元を超えない計画だ。**すでに計画・建設・施工中のプロジェクトや海外工場も含めて、これらの総規模は約200億元になる。**」勝宏科技の関係者は語った。この巨額投資の背景には、業界の爆発的成長の見通しがある。Prismarkは、AIサーバー関連PCB市場は2024年から2029年まで年平均18.7%の複合成長率を見込む。その中で、HDIは29.6%、18層以上の多層板は33.8%と、PCB業界の平均を大きく上回る。**この規模の投資資金はどこから来るのか?**自己資金だけでは不足だ。2025年末時点で、同社の現金と金融資産の合計は34.17億元で、前年末の倍以上だが、投資規模には不足している。また、負債も増加している。昨年末の未払票据と買掛金は105.26億元で、前年末の49.63億元から大きく増えた。同社は二つの手段を検討している。> * 一つは香港株式上場による資金調達だ。「現在、香港上場を計画しており、中国証券監督管理委員会の海外上場登録も取得済み。上場時に1.1億株を超えない範囲で発行し、**資金調達額はこのニーズをカバーできる可能性がある。**」と勝宏科技の関係者は述べた。> * 二つ目は、「資金調達が完了する前に、土地購入や工事、設備購入などの準備を進めている。自己資金や営業キャッシュフローに加え、銀行融資も活用している」とも。また、朱溪瑶は、「上場に向けて、各種手続きを密に進めており、早期に香港資本市場に上場できるよう全力を尽くす」と語った。主業以外にも、勝宏科技は株式投資の達人でもある。昨年、方正科技(600601.SH)を3.66億元で買収し、期末の帳簿価値は26.83億元に上昇、約23億元の含み益を生み出し、収益率は600%超となった。しかし、方正科技の株価は2026年以来10%以上下落している。勝宏科技2025年の証券投資状況勝宏科技の上位10株主に変動があった。昨年四半期、華泰柏瑞の沪深300ETFと易方達の沪深300ETFが新たに第6・第9位の株主となり、北向き資金の香港中央結算有限公司と郭超氏が増持。一方、易方達の創業板ETFと惠州市博達興実業有限公司は減持した。新しい年、機関投資家は勝宏科技に対して新たな予測を示し、予測間の差も顕著だ。> * 財信証券は、2026年の勝宏科技の純利益を83.84億元と予測;> * 国信証券は、今年の売上高を358億元、純利益を105億元と予測;> * 招商証券は、売上高320.1億元、純利益80.7億元と予測。「優秀さ」だけでは市場の期待に応えられず、「超予想」が目標となる。拡大による痛みは避けられず、「千億産出」目標の達成は、資本支出と利益のバランスをいかに取るかにかかっている。

四半期業績が予想を下回った後、PCB業界のリーダーである勝宏科技は、1年間で200億元の投資を予定している

AIへの問い・AI事業の急成長は千億産出目標を支えられるか?

PCB(プリント基板)大手の勝宏科技(300476.SZ)は、最近2025年の成績表を「爆発的」と見なせる内容で発表した:売上高192.92億元、前年比79.77%増;純利益43.12億元、前年比273.52%増。1株あたり10株につき20元(税引き前)の配当を予定。

この輝かしい数字の下で、勝宏科技の株価は2026年以来累計で3.25%下落している。

一方、株価は2025年に既に583.25%の上昇を記録し、業績予想を一部織り込んでいるとも言える。もう一つの答えはこの年次報告書に隠されている——勝宏科技の四半期純利益は前期比で伸び悩み、粗利益率は低下し、四半期の業績は市場予想を下回った。

それにもかかわらず、勝宏科技は「200億元/年」の投資計画を打ち出し、2030年に「千億産出」目標を達成しようとしている。これは、五年でさらに勝宏科技を4社分増やすことに相当する。

「現有の生産能力と建設中および計画中の能力を合わせると、ほぼ千億の産出が可能です。」勝宏科技の関係者は界面新聞に独占コメントした。

では、この規模拡大は過激なのか?資金不足はどう解決するのか?能力はどう消化されるのか?なぜ業績の伸び悩みが続くのか?これらの疑問に対し、勝宏科技は界面新聞に独自に回答した。

業績「狂騒」の裏側:前期比成長の鈍化

PCBは「電子製品の母」と呼ばれる。昨年の爆発的成長を経て、勝宏科技は時価総額2400億元のPCBリーディング企業に成長した。Prismarkのデータによると、同社は世界第6位のPCBサプライヤー、中国本土の資本系PCBメーカーでは第3位である。

しかし、昨年の年次報告書は喜びと憂いが入り混じった内容だった。

業績増加の理由について、勝宏科技の董秘兼副社長の朱溪瑶は、調査時に次のように述べた:「AIの計算能力、データセンター、高性能計算などの重要分野で、多数の高端製品が大規模量産に入り、製品構造が高付加価値・高技術複雑度の方向に進化し、高端製品の比率が顕著に上昇しています。」

地域別に見ると、海外市場が絶対的な成長の主力だ。

しかし、業績の「爆発的」な伸びの裏側では、単一四半期のデータからも、売上と純利益の前期比成長は鈍化の兆しを見せている。

このパフォーマンスは市場予想を下回った。以前の調査では、勝宏科技の年間純利益は50億元超と予測されていたが、実績は約7億元少なかった。

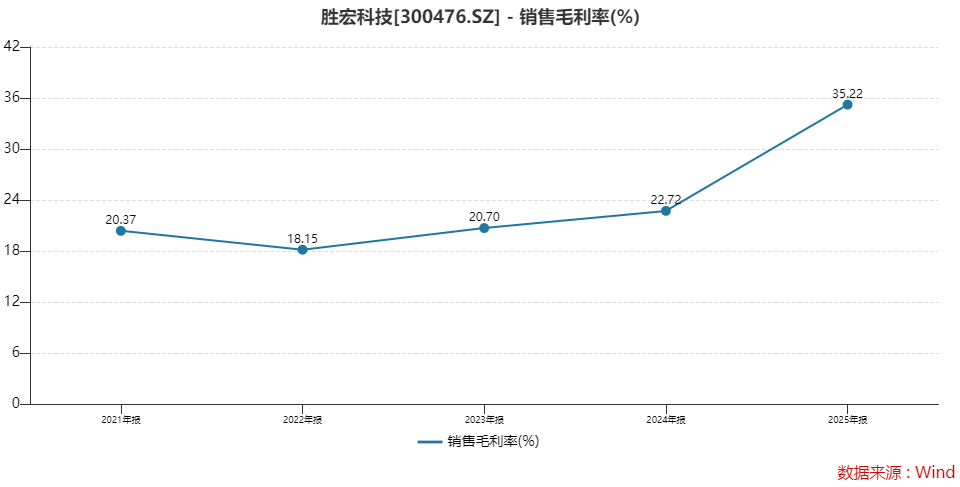

同時に、勝宏科技の昨年の総販売粗利益率は35.22%で、前年比12ポイント増加した。特にHDIの牽引が顕著で、粗利益率は2024年の22.5%から前年の前三季度には45%に上昇した。

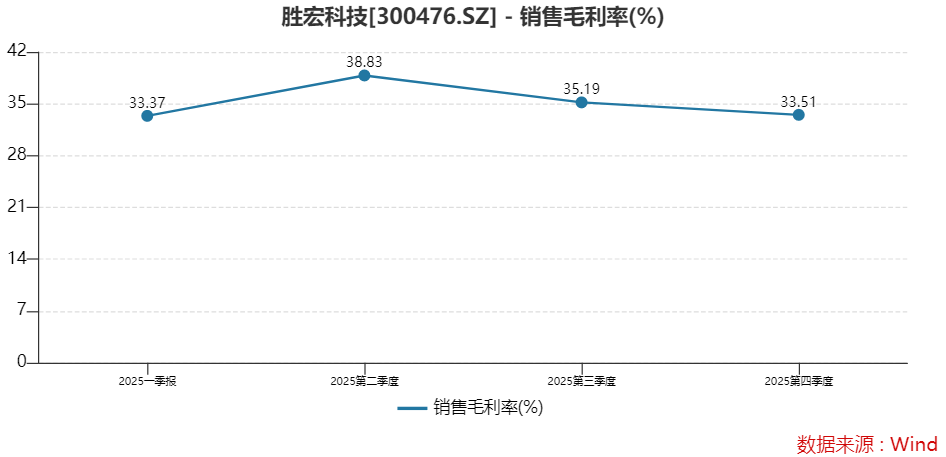

しかし、四半期別に見ると、下半期は上半期を下回り、第二・三・四四半期の販売粗利益率はそれぞれ38.83%、35.19%、33.51%となった。

勝宏科技の近年の販売粗利益率の推移

勝宏科技2025年の四半期別販売粗利益率

財信証券のアナリスト袁鑫は、四半期の利益が市場の予想を下回った理由について、「新たな生産能力のリリースが予想通り進まなかったこと、原材料価格の上昇による利益圧迫が主な原因と考えられる」と述べている。

勝宏科技の関係者は界面新聞に対し、業績に影響を与える要因として、原材料コストの変動、拡張のための人材確保、為替レートの変動などを挙げた。

一方、コスト増加の要因として、従業員給与の増加もある。「下半期は多くの拡張計画があったため、多くのエンジニアを事前に採用し、既存工場で研修を行った。今後、熟練すれば新工場で働くことになる」とのこと。

また、昨年下半期に銅やガラス布などの原材料価格が上昇したことも、コスト増に寄与した。

勝宏科技の原材料には、銅箔、半硬化片、銅球、銅箔などが含まれる。年次報告書によると、昨年の原材料コストは82.37億元、売上高に占める比率は65.91%で、前年比3.24ポイント増加した。

原材料の影響は層別に見る必要があり、勝宏科技の関係者は「銅箔には多種類があり、低価格帯の製品は市場の動きに左右されやすいが、高周波・高速の高端銅箔は2025年には比較的安定している。新規受注は現在の原材料価格に基づき、再交渉される」と述べた。

勝宏科技はまた、今年は原材料供給の緊張や価格変動のリスクも存在すると警告している。「原材料の大幅な値上がり時には、製品価格を引き上げるが、その伝達には一定の遅れが生じる」とも。

価格と量の乖離の秘密:AI事業比率が40%超に急上昇

界面新聞は、矛盾しているように見えるデータを発見した:生産量と販売量がともに前年比で減少している。

2025年、勝宏科技のPCB生産量は808.96万平方メートル、前年比9.63%減;販売量は866.37万平方メートル、前年比2.72%減。つまり、業績の伸びは「量の拡大」ではなく、「価格の引き上げ」によるものだ。

勝宏科技2025年の生産・販売量

これは製品構造の変化を示している。

「面積は比較的固定されている。2025年の年間新規投産工場は少なかった」と勝宏科技の関係者は界面新聞に説明した。「生産能力の拡大とラインのアップグレードを進めているが、製品のイテレーションと技術の進歩により、PCBの層数や階層数の増加が能力消費を促進している。したがって、面積ベースでは生産量はあまり変わらないが、製品の価値は明らかに向上している。」

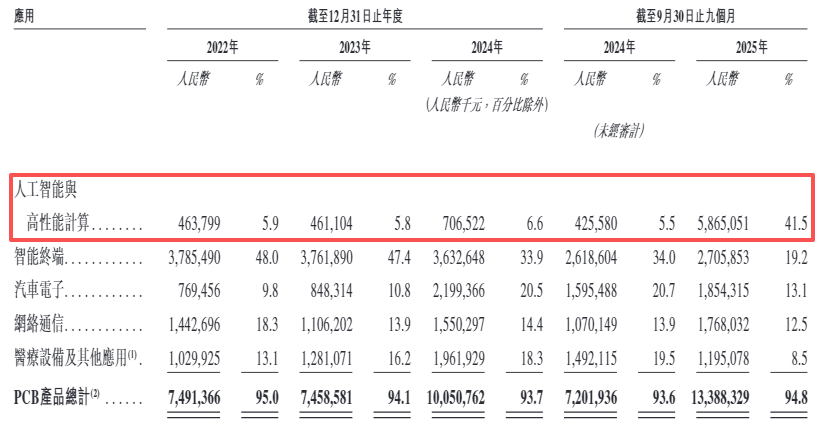

さらに、下流の需要で最も旺盛なのはAIだと明かす。「AI向けの製品は、昨年の前三季度で40%超の比率を占めている。一方、2024年のAI関連製品の比率は10%未満だったが、昨年はさらに高かった。」

同社の香港株上場申請書もこれを裏付けている。人工知能や高性能計算向けの製品は、2024年の6.6%から前年の前三季度には41.5%に急上昇した。スマート端末の収益比率は33.9%から19.2%に半減した。

勝宏科技の各PCB製品の収益明細

「AIサーバー1台あたりのPCB価値は、従来のサーバーよりもはるかに高い」と勝宏科技は述べている。「高粗利益率の高密度HDI(高密度相互接続)やMLPCB(多層プリント基板)の需要が他の製品よりも著しく増加している。」

この構造的変化は、顧客集中度にも表れている。

2025年、同社は上位5顧客への売上高が80.98億元、比率は41.98%に達した。一方、2024年の上位5顧客の合計売上は20.12億元、比率は20.03%だった。

2025年には、第一・二位の顧客への売上はそれぞれ20億元超、三位も18億元超となった。

「これは最終的な透過結果ではない」と勝宏科技の関係者は界面新聞に説明した。財務報告書の上位5顧客はすべて直接顧客であり、PCBは組立工場に販売され、その後、組立工場からサーバーの主要メーカーに販売されている。

資料によると、勝宏科技はNVIDIA、AMD、Intel、Tesla、Microsoft、Bosch、Amazon、Googleなどの国際的な大手企業のサプライチェーンに入っている。

勝宏科技の関係者は、国内外を問わず、新規顧客の開拓と接触を絶えず進めていると語る。「受注は常に比較的満杯の状態だ。通常、受注の見通しは2ヶ月程度だが、高端製品はもう少し長い」とのこと。

大胆な拡張計画は「千億産出」構想を狙う

業績は過去の結果だが、勝宏科技は未来に「大勝負」を仕掛けている——同社は「2030年に千億産出」目標を掲げている。

界面新聞は、2025年の年次報告書で、勝宏科技が「2030年に千億産出を目指す」と表明したことに注目した。実際、同社は2024年に「2026年にもう一つの百億目標を達成する」と掲げており、2025年にはほぼこの目標を達成している。

勝宏科技は、どうやって新たな目標を実現するのか?

これについて、勝宏科技の証券部は界面新聞に独占的に回答した:「これは新たな五カ年計画の一環であり、**現在の建設進捗はすでに千億産出に向けて動き出している。**昨年は2つの新工場を建設し、今年は工場10・11やタイ、ベトナム、マレーシアの工場の新規プロジェクトを進めている。これらすべてを合わせると、ほぼ千億の産出規模になる。」

朱溪瑶も、「高階HDI、多層PCB、FPCなどの能力拡大を継続しており、惠州、タイ、ベトナム、マレーシアの工場も拡張中」と述べ、「拡張スピードは業界トップクラス」と強調した。

界面新聞は、勝宏科技の今後3年以内の投資計画も調査した。

2025年末時点で、勝宏科技の建設中の工事は36.10億元に達し、年初の2.57億元から33.53億元増加、1,300%の伸びとなった。これは、設備の設置や工事支出の増加による。

能力利用率について、勝宏科技の関係者は界面新聞に次のように述べた:「前年に量産を開始した工場はすでに満杯状態だ。昨年は工場4と工場9を新設し、設備も準備完了しており、大部分の生産工程は正常に稼働している。少数の工程だけが立ち上がり段階にある。全体として、能力利用率は良好な水準にある。」

200億元の投資計画

千億産出を支えるのは、規模の巨大な資本支出計画だ。

2026年、勝宏科技と子会社は総投資額を最大200億元と見込み、そのうち固定資産投資は180億元(工場建設、設備購入、自動化改造など)、株式投資は20億元を超えない。

この数字は、2025年の投資上限30億元を大きく超え、567%増となる。

「昨年の実投資は60億元超だったが、今年は200億元を超えない計画だ。すでに計画・建設・施工中のプロジェクトや海外工場も含めて、これらの総規模は約200億元になる。」勝宏科技の関係者は語った。

この巨額投資の背景には、業界の爆発的成長の見通しがある。Prismarkは、AIサーバー関連PCB市場は2024年から2029年まで年平均18.7%の複合成長率を見込む。その中で、HDIは29.6%、18層以上の多層板は33.8%と、PCB業界の平均を大きく上回る。

この規模の投資資金はどこから来るのか?

自己資金だけでは不足だ。2025年末時点で、同社の現金と金融資産の合計は34.17億元で、前年末の倍以上だが、投資規模には不足している。

また、負債も増加している。昨年末の未払票据と買掛金は105.26億元で、前年末の49.63億元から大きく増えた。

同社は二つの手段を検討している。

また、朱溪瑶は、「上場に向けて、各種手続きを密に進めており、早期に香港資本市場に上場できるよう全力を尽くす」と語った。

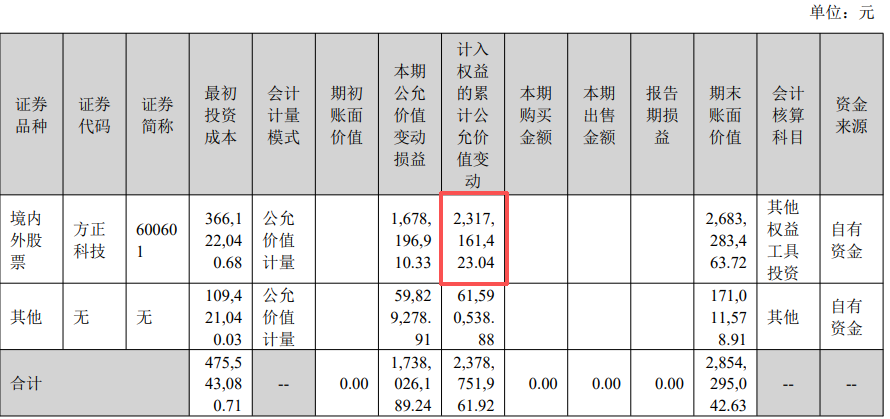

主業以外にも、勝宏科技は株式投資の達人でもある。昨年、方正科技(600601.SH)を3.66億元で買収し、期末の帳簿価値は26.83億元に上昇、約23億元の含み益を生み出し、収益率は600%超となった。

しかし、方正科技の株価は2026年以来10%以上下落している。

勝宏科技2025年の証券投資状況

勝宏科技の上位10株主に変動があった。

昨年四半期、華泰柏瑞の沪深300ETFと易方達の沪深300ETFが新たに第6・第9位の株主となり、北向き資金の香港中央結算有限公司と郭超氏が増持。一方、易方達の創業板ETFと惠州市博達興実業有限公司は減持した。

新しい年、機関投資家は勝宏科技に対して新たな予測を示し、予測間の差も顕著だ。

「優秀さ」だけでは市場の期待に応えられず、「超予想」が目標となる。拡大による痛みは避けられず、「千億産出」目標の達成は、資本支出と利益のバランスをいかに取るかにかかっている。