AI・龍鑫智能が業界の下落局面でもIPOによる資金調達を堅持する理由は?国家レベルの「専精特新」重点“小巨人”企業である常州市龍鑫智能装備股份有限公司(証券コード:874520.BJ)の北京証券取引所上場を目指すプロセスは、市場の注目を集めている。同社は微納米高端複合材料製造装置分野に20年以上深く取り組み、研磨装置、乾燥装置、物料自動化生産ラインの3つのコア事業を通じて、寧徳時代や湖南裕能などの業界大手顧客を獲得してきた。しかし、下流のリン酸鉄リチウム(LiFePO4)産業における一時的な過剰生産能力の問題により、龍鑫智能の業績成長は鈍化している。さらに、界面新聞の記者が調査したところ、この企業は上位5大顧客への売上比率が69.32%に急上昇している高い依存リスク、未回収金や在庫の増大による財務圧力、資金調達による拡大と業界調整サイクルのミスマッチに関する議論も存在している。### 産業過剰期の4.58億元投資に関する議論今回のIPOで龍鑫智能は4.58億元の資金を調達し、内訳はスマート微納米材料製造装置と付随する自動化生産ラインの拡張プロジェクト、大型自動化装備の建設プロジェクト、研究開発センターの建設に充てる予定だ。中核の拡張計画では、500台の新規設備と50の生産ラインを追加する計画だ。しかし、同社の自己資金状況を考えると、この資金調達の必要性には疑問が残る。龍鑫智能は「資金不足で上場したわけではない」。報告期間(2022年から2025年6月まで)において、同社は頻繁に増資と株式の分割を行いながら、大規模な配当も実施している。2022年には現金配当として8320万元を支払い、2023年には再び4300万元を配当した。さらに、2025年6月末時点で、同社の帳簿上には銀行理財商品を中心とした2.8億元の金融資産が存在している。「上場の核心的推進力は、産能拡大の需要なのか、それとも早期投資の退出を求めるものなのか、より明確な説明が必要だ」と、北交所のIPOに長く注目している機関投資家の一人は界面新聞の記者に語った。「中比基金や鴻徳広投資などの早期投資者は、すでに長年にわたり同社の株式を保有しており、今回の上場後に退出の可能性もある」。これらの投資者は2023年頃、1株あたり18.33元の高値で投資を始めている。市場が懸念しているもう一つの点は、募集資金の“将来性”だ。龍鑫智能が属する下流産業、特にリン酸鉄リチウム分野は、段階的かつ構造的な過剰生産能力の泥沼に深く陥っている。2023年以降、業界の競争は激化し、稼働率は低迷、主要企業の多くが損失を出す状況に陥っている。龍鑫智能は大幅な生産能力拡大を計画しているが、招股書には明確な顧客の備蓄や受注支援データは開示されていない。前述の投資者は界面新聞の記者に対し、「業界の下落局面で逆行して増産を行う場合、確固たる顧客受注の裏付けがなければ、稼働開始の日が突然の生産能力の低下と減価償却による利益の圧迫の時期となる可能性がある」と述べている。### 業績の変動と大手顧客の“縛り”龍鑫智能の業績はジェットコースターのように変動し、その根底には下流の単一産業への過度な依存の脆弱性が明らかになっている。2022年から2024年までの間に、売上高は3.36億元から6.04億元へと増加した一方、純利益は8716万元から1.43億元に急増し、その後1.2億元に下落した。2025年には、売上高は6.34億元(前年比5%増)、純利益は1.18億元(前年比1.7%減)を見込んでいる。業績の波動の主な原因は、2023年以降に見られる下流のリン酸鉄リチウム産業の段階的かつ構造的な過剰生産能力の問題に起因し、競争激化により稼働率が低迷し、企業の業績が悪化していることにある。出典:WIND利益率の急激な圧縮は、毛利率の暴落に直結している。龍鑫智能の総合毛利率は2023年の41.35%から2024年の34.26%へと超7ポイント低下した。さらに、将来の収益性を示す新規受注の毛利率も、2023年の最高点40.48%から2025年上半期の26.92%へと低下している。龍鑫智能はこれについて、「下流の景気低迷と顧客の価格交渉力の強化によるもの」と説明している。これは、市場シェアを維持するために、龍鑫智能が“価格戦争”に巻き込まれたことを意味する。この価格競争戦略は、売上規模を守る一方で、自身の“造血”能力を損なう結果となっている。この価格交渉力の喪失は、龍鑫智能の顧客構造と密接に関係している。2022年から2025年上半期までの間に、同社の上位5大顧客への売上比率はそれぞれ48.68%、64.83%、66.95%、69.32%と年々上昇し、主に新エネルギー電池材料分野の大手企業に集中している。現在、龍鑫智能は湖南裕能、融通高科、寧徳時代、国軒高科などのリン酸鉄リチウムメーカーと取引を築いており、これらの大手顧客の受注が同社の収益の重要な柱となっている。しかし、顧客の集中度が高いことは、同時に“縛り”のリスクを高め、価格決定権の制約も顕著になっている。ある新エネルギー業界のアナリストは、界面新聞の記者に対し、「寧徳時代などの大手は、サプライヤーに対して非常に強い価格交渉力を持ち、設備購入価格の圧縮だけでなく、資金の前払い要求や支払期限の延長も求めることがある。さらに、将来的に大手顧客が自社の設備ラインを自建したり、新規サプライヤーを支援したりする場合、企業の業績に大きな影響を与える可能性もある」と述べている。### 危険な“決算ゲーム”業績の下振れは明らかな“外傷”だとすれば、財務の質の悪化は“内傷”だ。龍鑫智能の財務諸表は、「帳簿上は利益が厚いが、キャッシュフローは圧迫されている」状態を示しており、売掛金や在庫の増大、営業活動によるキャッシュフローと純利益の乖離といった問題を抱えている。売掛金については、各期末において、龍鑫智能の売掛金帳簿価値は8044.90万元、11227.64万元、14524.61万元、19016.72万元と、いずれも増加傾向にある。同時に、1年以上の年齢の売掛金の金額と比率も増加している。売掛金の急増は、下流産業の過剰生産能力と顧客の資金繰りの緊張に密接に関連している。2025年6月末時点で、龍鑫智能の上位10社の売掛金の延滞金額は1.33億元に達し、総額の71.84%を占めている。延滞金額と比率が高い顧客は、湖南裕能、融通高科、寧徳時代、創普斯、東陽光といった主要顧客である。企業は、「顧客グループ内部の資金配分計画と契約内容が一致しない」「資金不足により支払い遅延が生じている」などの理由を挙げている。出典:招股書2025年10月末時点では、2025年6月末の上位10社の売掛金の回収割合はわずか13.24%にとどまる。龍鑫智能は、「回収状況の統計は報告期末に近い時点で行ったため」と説明している。2024年末の同じ上位10社の回収率42.33%と比較すると、2025年下半期の回収速度は明らかに遅くなっている。これは、下流顧客の資金繰り圧力が上流の設備メーカーに伝播し、貸倒リスクが蓄積していることを示している。売掛金の高止まりは、直接的に龍鑫智能のキャッシュフローの枯渇を招いている。2022年から2024年までに、同社は純利益合計で3.5億元を超える利益を実現したにもかかわらず、2025年上半期の営業活動によるキャッシュフロー純額は-2564万元にのぼる。原因は前受金の減少にあるとされるが、より根本的な理由は、受注獲得のために回収条件を緩和したことにある可能性もある。在庫については、各期末において、龍鑫智能の棚卸資産帳簿価値は3897.137百万元、6318.710百万元、5069.600百万元、4149.142百万元と、常に高水準を維持している。特に、出荷済み商品と仕掛品の比率が高いのは、大型設備や生産ラインの実行サイクルが長いためだ。これらの出荷済みだが、顧客現場での設置・調整が完了しておらず、収益認識できていない製品は、潜在的なリスクを孕んでいる。もし顧客のプロジェクトが停滞したり、技術ルートの変更があったりすれば、これらの出荷済み商品は長期的に棚卸資産として残存したり、返品されたりするリスクがあり、その場合、在庫の減損が集中して解放されることになる。リスクと課題が複雑に絡み合う中、龍鑫智能はより明確な市場への回答を求められている。

IPOレーダー|業界の過剰期における資金調達と生産拡大、龍鑫智能は議論を呼んでいる

AI・龍鑫智能が業界の下落局面でもIPOによる資金調達を堅持する理由は?

国家レベルの「専精特新」重点“小巨人”企業である常州市龍鑫智能装備股份有限公司(証券コード:874520.BJ)の北京証券取引所上場を目指すプロセスは、市場の注目を集めている。同社は微納米高端複合材料製造装置分野に20年以上深く取り組み、研磨装置、乾燥装置、物料自動化生産ラインの3つのコア事業を通じて、寧徳時代や湖南裕能などの業界大手顧客を獲得してきた。

しかし、下流のリン酸鉄リチウム(LiFePO4)産業における一時的な過剰生産能力の問題により、龍鑫智能の業績成長は鈍化している。さらに、界面新聞の記者が調査したところ、この企業は上位5大顧客への売上比率が69.32%に急上昇している高い依存リスク、未回収金や在庫の増大による財務圧力、資金調達による拡大と業界調整サイクルのミスマッチに関する議論も存在している。

産業過剰期の4.58億元投資に関する議論

今回のIPOで龍鑫智能は4.58億元の資金を調達し、内訳はスマート微納米材料製造装置と付随する自動化生産ラインの拡張プロジェクト、大型自動化装備の建設プロジェクト、研究開発センターの建設に充てる予定だ。中核の拡張計画では、500台の新規設備と50の生産ラインを追加する計画だ。しかし、同社の自己資金状況を考えると、この資金調達の必要性には疑問が残る。

龍鑫智能は「資金不足で上場したわけではない」。報告期間(2022年から2025年6月まで)において、同社は頻繁に増資と株式の分割を行いながら、大規模な配当も実施している。2022年には現金配当として8320万元を支払い、2023年には再び4300万元を配当した。さらに、2025年6月末時点で、同社の帳簿上には銀行理財商品を中心とした2.8億元の金融資産が存在している。

「上場の核心的推進力は、産能拡大の需要なのか、それとも早期投資の退出を求めるものなのか、より明確な説明が必要だ」と、北交所のIPOに長く注目している機関投資家の一人は界面新聞の記者に語った。「中比基金や鴻徳広投資などの早期投資者は、すでに長年にわたり同社の株式を保有しており、今回の上場後に退出の可能性もある」。これらの投資者は2023年頃、1株あたり18.33元の高値で投資を始めている。

市場が懸念しているもう一つの点は、募集資金の“将来性”だ。龍鑫智能が属する下流産業、特にリン酸鉄リチウム分野は、段階的かつ構造的な過剰生産能力の泥沼に深く陥っている。2023年以降、業界の競争は激化し、稼働率は低迷、主要企業の多くが損失を出す状況に陥っている。龍鑫智能は大幅な生産能力拡大を計画しているが、招股書には明確な顧客の備蓄や受注支援データは開示されていない。前述の投資者は界面新聞の記者に対し、「業界の下落局面で逆行して増産を行う場合、確固たる顧客受注の裏付けがなければ、稼働開始の日が突然の生産能力の低下と減価償却による利益の圧迫の時期となる可能性がある」と述べている。

業績の変動と大手顧客の“縛り”

龍鑫智能の業績はジェットコースターのように変動し、その根底には下流の単一産業への過度な依存の脆弱性が明らかになっている。

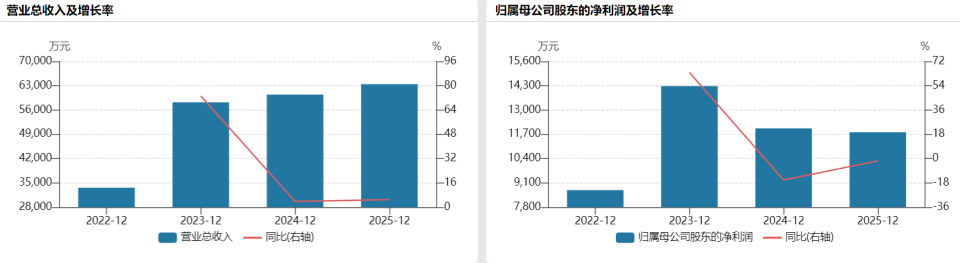

2022年から2024年までの間に、売上高は3.36億元から6.04億元へと増加した一方、純利益は8716万元から1.43億元に急増し、その後1.2億元に下落した。2025年には、売上高は6.34億元(前年比5%増)、純利益は1.18億元(前年比1.7%減)を見込んでいる。業績の波動の主な原因は、2023年以降に見られる下流のリン酸鉄リチウム産業の段階的かつ構造的な過剰生産能力の問題に起因し、競争激化により稼働率が低迷し、企業の業績が悪化していることにある。

出典:WIND

利益率の急激な圧縮は、毛利率の暴落に直結している。龍鑫智能の総合毛利率は2023年の41.35%から2024年の34.26%へと超7ポイント低下した。さらに、将来の収益性を示す新規受注の毛利率も、2023年の最高点40.48%から2025年上半期の26.92%へと低下している。龍鑫智能はこれについて、「下流の景気低迷と顧客の価格交渉力の強化によるもの」と説明している。これは、市場シェアを維持するために、龍鑫智能が“価格戦争”に巻き込まれたことを意味する。この価格競争戦略は、売上規模を守る一方で、自身の“造血”能力を損なう結果となっている。

この価格交渉力の喪失は、龍鑫智能の顧客構造と密接に関係している。2022年から2025年上半期までの間に、同社の上位5大顧客への売上比率はそれぞれ48.68%、64.83%、66.95%、69.32%と年々上昇し、主に新エネルギー電池材料分野の大手企業に集中している。現在、龍鑫智能は湖南裕能、融通高科、寧徳時代、国軒高科などのリン酸鉄リチウムメーカーと取引を築いており、これらの大手顧客の受注が同社の収益の重要な柱となっている。しかし、顧客の集中度が高いことは、同時に“縛り”のリスクを高め、価格決定権の制約も顕著になっている。ある新エネルギー業界のアナリストは、界面新聞の記者に対し、「寧徳時代などの大手は、サプライヤーに対して非常に強い価格交渉力を持ち、設備購入価格の圧縮だけでなく、資金の前払い要求や支払期限の延長も求めることがある。さらに、将来的に大手顧客が自社の設備ラインを自建したり、新規サプライヤーを支援したりする場合、企業の業績に大きな影響を与える可能性もある」と述べている。

危険な“決算ゲーム”

業績の下振れは明らかな“外傷”だとすれば、財務の質の悪化は“内傷”だ。龍鑫智能の財務諸表は、「帳簿上は利益が厚いが、キャッシュフローは圧迫されている」状態を示しており、売掛金や在庫の増大、営業活動によるキャッシュフローと純利益の乖離といった問題を抱えている。

売掛金については、各期末において、龍鑫智能の売掛金帳簿価値は8044.90万元、11227.64万元、14524.61万元、19016.72万元と、いずれも増加傾向にある。同時に、1年以上の年齢の売掛金の金額と比率も増加している。売掛金の急増は、下流産業の過剰生産能力と顧客の資金繰りの緊張に密接に関連している。

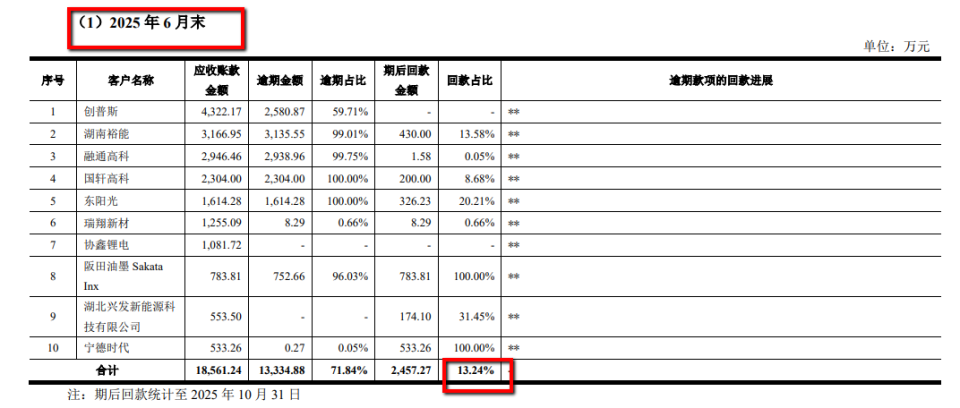

2025年6月末時点で、龍鑫智能の上位10社の売掛金の延滞金額は1.33億元に達し、総額の71.84%を占めている。延滞金額と比率が高い顧客は、湖南裕能、融通高科、寧徳時代、創普斯、東陽光といった主要顧客である。企業は、「顧客グループ内部の資金配分計画と契約内容が一致しない」「資金不足により支払い遅延が生じている」などの理由を挙げている。

出典:招股書

2025年10月末時点では、2025年6月末の上位10社の売掛金の回収割合はわずか13.24%にとどまる。龍鑫智能は、「回収状況の統計は報告期末に近い時点で行ったため」と説明している。2024年末の同じ上位10社の回収率42.33%と比較すると、2025年下半期の回収速度は明らかに遅くなっている。これは、下流顧客の資金繰り圧力が上流の設備メーカーに伝播し、貸倒リスクが蓄積していることを示している。

売掛金の高止まりは、直接的に龍鑫智能のキャッシュフローの枯渇を招いている。2022年から2024年までに、同社は純利益合計で3.5億元を超える利益を実現したにもかかわらず、2025年上半期の営業活動によるキャッシュフロー純額は-2564万元にのぼる。原因は前受金の減少にあるとされるが、より根本的な理由は、受注獲得のために回収条件を緩和したことにある可能性もある。

在庫については、各期末において、龍鑫智能の棚卸資産帳簿価値は3897.137百万元、6318.710百万元、5069.600百万元、4149.142百万元と、常に高水準を維持している。特に、出荷済み商品と仕掛品の比率が高いのは、大型設備や生産ラインの実行サイクルが長いためだ。これらの出荷済みだが、顧客現場での設置・調整が完了しておらず、収益認識できていない製品は、潜在的なリスクを孕んでいる。もし顧客のプロジェクトが停滞したり、技術ルートの変更があったりすれば、これらの出荷済み商品は長期的に棚卸資産として残存したり、返品されたりするリスクがあり、その場合、在庫の減損が集中して解放されることになる。

リスクと課題が複雑に絡み合う中、龍鑫智能はより明確な市場への回答を求められている。