AIに問う · 世界の債務市場の弾力性の背後に潜むリスクは何か?図はドイツ・フランクフルトにある欧州中央銀行本部。 新華社記者 張帆撮影最近、経済協力開発機構(OECD)は「2026年世界債務報告書」を発表し、地政学的緊張、貿易摩擦、成長見通しの不透明さなどのリスクに直面しながらも、2025年の世界の債務市場は全体として弾力性を維持し、変動性は低水準にとどまり、流動性は改善し、企業債のスプレッドは過去最低に近づいていると指摘した。2025年の世界の債務市場規模は109兆ドルに達した。2026年の世界債務市場の展望について、報告書は3つの重要な数字を示している。一つは29兆ドル。2026年、政府と企業の債券市場からの借入額は過去最高を更新し、29兆ドルに達し、2024年比で17%増加すると予測している。二つ目は78%。OECD加盟国の政府借入のうち、既存債務のリファイナンスに充てられる割合は78%に達すると見込まれている。三つ目は1.2兆ドル。2026年から2030年までの間に、世界の主要AI企業9社が資本支出のために発行する予定の債券額は1.2兆ドルに達すると予測されている。報告書は、政府の主権資金調達需要と企業部門の債務市場の資金調達需要の増加の影響で、2026年の世界の政府と企業の借入規模はさらに29兆ドルに上昇すると予測している。報告書は、これまでのところ債務市場は弾力性を示しているものの、その安定の背後にはより深い構造的変化が潜んでいると指摘している。長期借入コストの上昇により、債券の発行期間は短期化し、リファイナンスリスクが高まっている。また、多くのOECD諸国では、中央銀行は依然として政府債務の最大の国内保有者であるが、各国中央銀行が債券保有量を縮小し、資産負債表を縮小する中、市場はヘッジファンドや外国機関投資家などの価格感応度の高い投資家層にますます依存するようになっている。この投資家層の構造変化により、リスクショックに直面した際の債務市場はより脆弱になっている。報告書は、借入が過去最高に達している状況下でも、世界の債務市場は弾力性を維持しているが、返済コストは上昇しており、AI関連の資金調達需要は急増していると指摘している。世界の債務市場の圧力が高まる中、今後数年間で増え続ける公共および民間の資金需要を満たしつつ、安定性を維持するために、各国政府は債務投資家層の変化による変動リスクに対応し、堅実な財政政策を推進して債務の持続可能性を高め、健全な公共財政、強固な制度体系、成長とイノベーションを支える政策枠組みを構築し、中期的な成長見通しを強化する必要がある。報告書によると、OECD加盟国の主権債券発行額は2022年の12兆ドルから2026年には18兆ドルに増加すると見込まれている。未償還債務は2024年の55兆ドルから2025年には61兆ドルに増加すると予測されている。OECD諸国の政府債務の国内総生産(GDP)比率は安定して83%を維持しており、2026年には85%に上昇すると見込まれている。2025年には、新興国や開発途上国において、債務市場からの主権借入総額は4兆ドルに達し、債務残高は14兆ドルとなり、GDPの30%に達し、2007年以来の最高水準となった。2025年には、企業の市場からの借入も最高水準に達し、企業債券とシンジケートローンの資金調達総額は実質価値で13.7兆ドルに達した。2025年末時点で、企業の未償還債務は59.5兆ドルにのぼり、その内訳は債券36.4兆ドル、シンジケートローン23.1兆ドルである。AI技術の拡大に必要な大規模な資本支出のために、今後も企業の借入需要は大きく増加すると予想されている。報告書は、長期借入コストの上昇が短期のリファイナンスリスクを高めていると指摘している。2022年以降の金利の継続的な上昇は、世界の債務市場に影響を与えている。2025年にはOECD諸国の短期金利は安定したものの、多くの国で30年国債の利回りは顕著に上昇した。長期借入コストの増加に対応するため、主権債務者や企業借入者は発行期間を短縮した債券にシフトしている。この動きは短期的には利息コストを低減させるが、リファイナンスリスクを高める側面もある。2025年には、主権借入者の10年以上の債券発行比率は2009年以来最低水準に落ち込んだ。固定金利を中心とした企業の資金調達は、主権借入に比べて利息支出の増加は緩やかだが、より高い金利の債券へのシフトは明らかである。2025年末時点で、未償還の投資適格債券のうち、金利が4%を超えるものは約半数に達し、非投資適格債券のうち8%超のものは15%に達している。短期のリファイナンス需要が低コストの債務で構成されているため、この傾向は今後も続くと予想される。報告書は、AI産業の借入が企業債務市場に大きな影響を与えると予測している。資本集約型のAI拡張を支援するため、特にデータセンター建設を中心に、テクノロジー企業の資金調達モデルは内部資金から外部借入へとシフトしつつあり、テクノロジー企業は世界の債務市場においてますます大きな発行体となっている。2025年には、主要な9つのAI企業が債券市場から合計1220億ドルを調達し、世界のテクノロジー企業の債券発行総額のほぼ半分を占めている。これら9社のAI企業は、2026年から2030年にかけて合計4.1兆ドルの資本支出を見込んでいる。これらの投資の半分が債券市場からの資金調達であれば、これら9社は世界の非金融機関の発行者の年間平均歴史的発行量の15%を占めることになる。(経済日報記者 王宝锟)

2026年、世界の債務市場は圧力の増加に直面しています

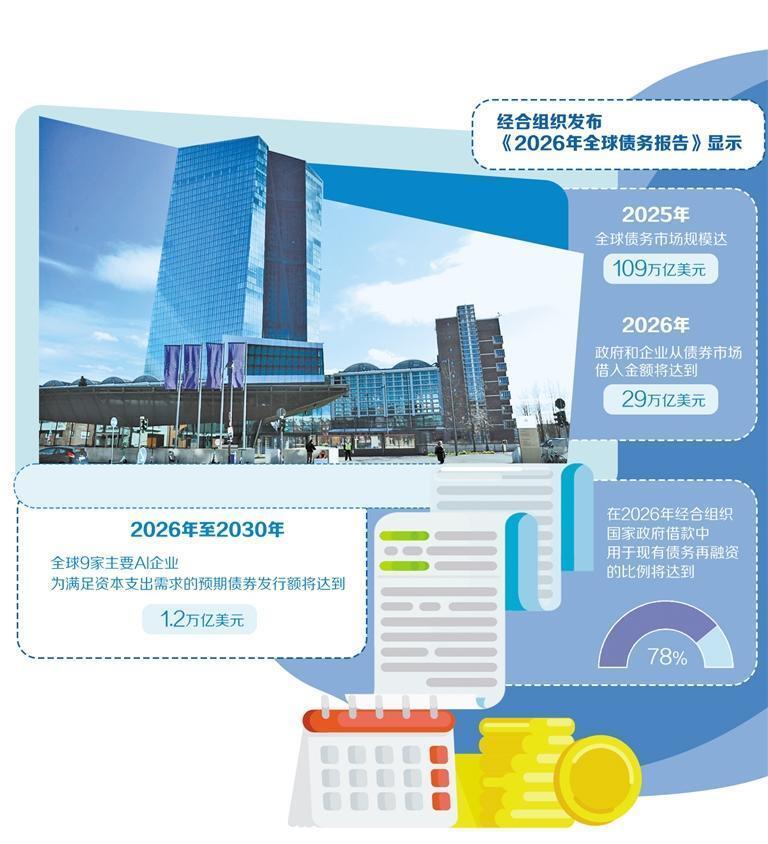

AIに問う · 世界の債務市場の弾力性の背後に潜むリスクは何か?

図はドイツ・フランクフルトにある欧州中央銀行本部。 新華社記者 張帆撮影

最近、経済協力開発機構(OECD)は「2026年世界債務報告書」を発表し、地政学的緊張、貿易摩擦、成長見通しの不透明さなどのリスクに直面しながらも、2025年の世界の債務市場は全体として弾力性を維持し、変動性は低水準にとどまり、流動性は改善し、企業債のスプレッドは過去最低に近づいていると指摘した。2025年の世界の債務市場規模は109兆ドルに達した。

2026年の世界債務市場の展望について、報告書は3つの重要な数字を示している。一つは29兆ドル。2026年、政府と企業の債券市場からの借入額は過去最高を更新し、29兆ドルに達し、2024年比で17%増加すると予測している。二つ目は78%。OECD加盟国の政府借入のうち、既存債務のリファイナンスに充てられる割合は78%に達すると見込まれている。三つ目は1.2兆ドル。2026年から2030年までの間に、世界の主要AI企業9社が資本支出のために発行する予定の債券額は1.2兆ドルに達すると予測されている。

報告書は、政府の主権資金調達需要と企業部門の債務市場の資金調達需要の増加の影響で、2026年の世界の政府と企業の借入規模はさらに29兆ドルに上昇すると予測している。報告書は、これまでのところ債務市場は弾力性を示しているものの、その安定の背後にはより深い構造的変化が潜んでいると指摘している。長期借入コストの上昇により、債券の発行期間は短期化し、リファイナンスリスクが高まっている。また、多くのOECD諸国では、中央銀行は依然として政府債務の最大の国内保有者であるが、各国中央銀行が債券保有量を縮小し、資産負債表を縮小する中、市場はヘッジファンドや外国機関投資家などの価格感応度の高い投資家層にますます依存するようになっている。この投資家層の構造変化により、リスクショックに直面した際の債務市場はより脆弱になっている。

報告書は、借入が過去最高に達している状況下でも、世界の債務市場は弾力性を維持しているが、返済コストは上昇しており、AI関連の資金調達需要は急増していると指摘している。世界の債務市場の圧力が高まる中、今後数年間で増え続ける公共および民間の資金需要を満たしつつ、安定性を維持するために、各国政府は債務投資家層の変化による変動リスクに対応し、堅実な財政政策を推進して債務の持続可能性を高め、健全な公共財政、強固な制度体系、成長とイノベーションを支える政策枠組みを構築し、中期的な成長見通しを強化する必要がある。

報告書によると、OECD加盟国の主権債券発行額は2022年の12兆ドルから2026年には18兆ドルに増加すると見込まれている。未償還債務は2024年の55兆ドルから2025年には61兆ドルに増加すると予測されている。OECD諸国の政府債務の国内総生産(GDP)比率は安定して83%を維持しており、2026年には85%に上昇すると見込まれている。2025年には、新興国や開発途上国において、債務市場からの主権借入総額は4兆ドルに達し、債務残高は14兆ドルとなり、GDPの30%に達し、2007年以来の最高水準となった。

2025年には、企業の市場からの借入も最高水準に達し、企業債券とシンジケートローンの資金調達総額は実質価値で13.7兆ドルに達した。2025年末時点で、企業の未償還債務は59.5兆ドルにのぼり、その内訳は債券36.4兆ドル、シンジケートローン23.1兆ドルである。AI技術の拡大に必要な大規模な資本支出のために、今後も企業の借入需要は大きく増加すると予想されている。

報告書は、長期借入コストの上昇が短期のリファイナンスリスクを高めていると指摘している。2022年以降の金利の継続的な上昇は、世界の債務市場に影響を与えている。2025年にはOECD諸国の短期金利は安定したものの、多くの国で30年国債の利回りは顕著に上昇した。長期借入コストの増加に対応するため、主権債務者や企業借入者は発行期間を短縮した債券にシフトしている。この動きは短期的には利息コストを低減させるが、リファイナンスリスクを高める側面もある。2025年には、主権借入者の10年以上の債券発行比率は2009年以来最低水準に落ち込んだ。

固定金利を中心とした企業の資金調達は、主権借入に比べて利息支出の増加は緩やかだが、より高い金利の債券へのシフトは明らかである。2025年末時点で、未償還の投資適格債券のうち、金利が4%を超えるものは約半数に達し、非投資適格債券のうち8%超のものは15%に達している。短期のリファイナンス需要が低コストの債務で構成されているため、この傾向は今後も続くと予想される。

報告書は、AI産業の借入が企業債務市場に大きな影響を与えると予測している。資本集約型のAI拡張を支援するため、特にデータセンター建設を中心に、テクノロジー企業の資金調達モデルは内部資金から外部借入へとシフトしつつあり、テクノロジー企業は世界の債務市場においてますます大きな発行体となっている。2025年には、主要な9つのAI企業が債券市場から合計1220億ドルを調達し、世界のテクノロジー企業の債券発行総額のほぼ半分を占めている。これら9社のAI企業は、2026年から2030年にかけて合計4.1兆ドルの資本支出を見込んでいる。これらの投資の半分が債券市場からの資金調達であれば、これら9社は世界の非金融機関の発行者の年間平均歴史的発行量の15%を占めることになる。(経済日報記者 王宝锟)