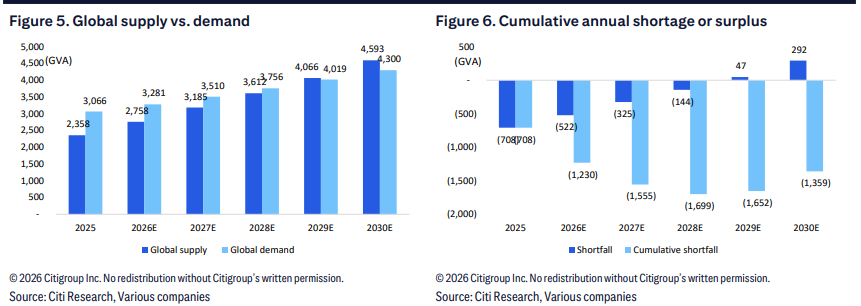

全球電力変圧器は「供給が需要に追いつかない」長期サイクルに入っている。花旗はこの業界の重要な矛盾を非常に率直に述べている:**短期的に需要が急増しているわけではなく、増産、納期、労働力の能力が電網のアップグレードや発電側の拡大、データセンターの新たな負荷に追いついていない。**追風取引台によると、花旗の調査分析員ピエール・ラウはレポートで次のように述べている。「我々は世界の電力変圧器業界を好意的に見ており、供給不足は少なくとも2029年まで続くと予測している。」この判断の背景には、「ハードな制約」に基づく供需の見積もりがある。トップメーカーが増産しても、今後3年間は不足が蓄積し続ける。**花旗の推定によると、2025年の高圧(>100kV)電力変圧器の供給と需要のギャップは約30%、2026年から2028年も年度ごとの供給は需要を下回り続ける。累積不足は2025年の708 GVAから2028年には約1699 GVAのピークに達する見込みだ。**業界の結果は「価格サイクル」に偏っており、「量のサイクル」ではない:供給不足は納期の長期化、価格の上昇、受注の生産能力があるメーカーに集中することを意味している。花旗の銘柄選定の方針も一貫しており、受注や増産計画が明確な企業を優先的に買い推奨し、同時に基本的なファンダメンタルズが強くても、評価が明らかに平均を上回る企業には中立を維持している。**ギャップは1年2年ではなく、2028年にピークに達する蓄積不足**-------------------------花旗はギャップを二つのレベルに分けている:年度ごとの不足は年々縮小していくが、蓄積された不足は2028年前後にピークに達し、その後も続く。> * 2025年:世界の供給は約2358.5 GVA、需要は約3066.0 GVA、年度短缺は約707.5 GVA(需要の約30%のギャップに相当)。> * 2026-2028年:年度ごとの短缺はそれぞれ約522.2/325.2/143.9 GVA。> * 2029年以降:年度供給は需要をやや上回る(2029年は約47.2 GVAの「黒字」)、しかし蓄積された不足は2030年まで解消されない。この見積もりには見落とされがちな細部もある:トップメーカーの市場集中度が低下している点だ。花旗は、能力規模で計算すると、2025年の上位10社のシェアは79.4%から2030年には72.6%に低下すると予測している。増産は進むが、「有効な増分」の供給は分散し、実現ペースも一定ではない。増産は不足を防げない:能力と熟練技術者の両方が詰まる-------------------花旗は増産の努力を否定していない。2025-2028年の高圧変圧器の生産能力は合計で53%増加すると見積もり、年間増加率の仮定も示している:2026年+17%、2027年+15%、2028年+13%;2030年までに累計で約95%の増加となる。問題は、二つのボトルネックが「遅い変数」のように動いている点だ:> 2. **熟練技術者不足:** 花旗は「熟練技術者不足」を個別に取り上げ、これが供給不足の原因であり、緩和には数年を要すると考えている。増産ラインの拡大は即座に安定した納品に直結しない。訓練には時間がかかり、増産の限界効果を削る。> > 4. **重要材料と部品の供給チェーンの緊密さ:** レポートは業界コンサルの見解を引用し、米国の輸入依存度が高いと指摘している。Wood Mackenzieの推定では、米国の電力変圧器供給の約80%が輸入品(配電変圧器は約50%)。この構造では、貿易や関税がコストや納期に直接反映されやすい。米国のGOES(取向シリコン鋼)国内供給は高度に集中しており(唯一の供給業者はAK Steel)、銅巻線も生産のボトルネックになり得る。さらに、米国の銅に対する50%の関税も供給側の「摩擦コスト」を増加させている。> 花旗はまた、資本支出の現実的な制約も示している:米国での220kV超高圧変圧器の新規増産には、調査によると約4.5億~5億ドル/ GVAのコストが必要とされる。一方、日本、韓国、欧州、中国の単位資本支出は相対的に低い。増産はしないわけではないが、より遅く、より高コストになる。**需要側の二つの力:電網と発電側、データセンター**------------------------花旗は需要の増加を「従来の必需品+新たな負荷」の二つに分けている。**一つは電網と発電側の継続的投資。** レポートはIEAのデータを引用し、2024年の先進国と中国の電網投資は世界全体の約80%を占めると示す。その中で米国は約1000億ドル、EUは約600億ドル。花旗はまた、Bloomberg NEFの推定も引用し、ネットゼロシナリオ下で2020年代前半の世界の電網投資は年平均約12%、規模は7,770億ドルに達すると予測している。**二つ目は、データセンターによる電力需要の増加。** 花旗は米国の超大規模クラウド事業者の資本支出(capex)見通しを上方修正し、多くのhyperscalerのcapex増加率予測を18%(CAGR)から2025-2030年で28%に引き上げた。この仮定が現実に近づけば、変圧器不足の期間は「自然に増産で解決」するだけでは済まなくなる。より受注規模に近い分解では、花旗は韓国の変圧器メーカーの新規受注を基に、米国の電力変圧器需要の内訳を推定している。電網が40-45%、発電所が30-35%、データセンターが20-25%を占める。これが、AIやデータセンターへの感度が高まる理由の一つだ。すでに需要構造に組み込まれている。**価格はすでにトレンドに乗っている:米国のコストとPPIも上昇中**------------------------供給と需要の緊張は、最初に価格と納期に反映される。レポートはWood Mackenzieのデータを引用し、2019年以来、米国のさまざまなタイプの変圧器の単価が明らかに上昇していると示す。発電用升圧変圧器は約+45%、電力変圧器は約+77%、配電変圧器は約+78%から+95%(規格による)だ。花旗はまた、よりマクロな価格指標も補足している。FREDの米国の電力・配電変圧器のPPI指数は2026年1月に366.6となり、前年同期比+6.2%を記録している。花旗は、価格上昇の勢いは今後も続くと判断しており、その最大の理由は短期的な不足が解消されていないことにある。花旗は、短缺が価格を決め、価格が利益と評価を決めると述べている。この連鎖の重要な変数も明確に示している:> * **データセンターのcapexと電力負荷が引き続き上昇するか**:これが需要側の「再加速」の要因となり、短缺期間を長引かせる。> > * **関税と輸入依存の複合効果**:米国は輸入に高度に依存しており、関税はコストを引き上げるだけでなく、納期も長くなる可能性がある。> > * **増産は宣言だけでは意味がない**:生産ラインの建設、立ち上げ、熟練工の訓練など、これらが供給の弾力性を硬直させる。花旗はまた、中東の紛争が世界的な需要に与える影響は限定的と見ている。理由は、その地域の電力変圧器需要に占める比率が低いため(レポートでは約6%と推定)。つまり、業界の景気を左右するのは、北米、欧州、アジア太平洋の電網投資とデータセンターの拡張スピードだ。

変圧器の供給が緊急事態!世界的な不足は2029年まで続く恐れ

全球電力変圧器は「供給が需要に追いつかない」長期サイクルに入っている。花旗はこの業界の重要な矛盾を非常に率直に述べている:短期的に需要が急増しているわけではなく、増産、納期、労働力の能力が電網のアップグレードや発電側の拡大、データセンターの新たな負荷に追いついていない。

追風取引台によると、花旗の調査分析員ピエール・ラウはレポートで次のように述べている。「我々は世界の電力変圧器業界を好意的に見ており、供給不足は少なくとも2029年まで続くと予測している。」この判断の背景には、「ハードな制約」に基づく供需の見積もりがある。トップメーカーが増産しても、今後3年間は不足が蓄積し続ける。

花旗の推定によると、2025年の高圧(>100kV)電力変圧器の供給と需要のギャップは約30%、2026年から2028年も年度ごとの供給は需要を下回り続ける。累積不足は2025年の708 GVAから2028年には約1699 GVAのピークに達する見込みだ。

業界の結果は「価格サイクル」に偏っており、「量のサイクル」ではない:供給不足は納期の長期化、価格の上昇、受注の生産能力があるメーカーに集中することを意味している。花旗の銘柄選定の方針も一貫しており、受注や増産計画が明確な企業を優先的に買い推奨し、同時に基本的なファンダメンタルズが強くても、評価が明らかに平均を上回る企業には中立を維持している。

ギャップは1年2年ではなく、2028年にピークに達する蓄積不足

花旗はギャップを二つのレベルに分けている:年度ごとの不足は年々縮小していくが、蓄積された不足は2028年前後にピークに達し、その後も続く。

この見積もりには見落とされがちな細部もある:トップメーカーの市場集中度が低下している点だ。花旗は、能力規模で計算すると、2025年の上位10社のシェアは79.4%から2030年には72.6%に低下すると予測している。増産は進むが、「有効な増分」の供給は分散し、実現ペースも一定ではない。

増産は不足を防げない:能力と熟練技術者の両方が詰まる

花旗は増産の努力を否定していない。2025-2028年の高圧変圧器の生産能力は合計で53%増加すると見積もり、年間増加率の仮定も示している:2026年+17%、2027年+15%、2028年+13%;2030年までに累計で約95%の増加となる。

問題は、二つのボトルネックが「遅い変数」のように動いている点だ:

花旗はまた、資本支出の現実的な制約も示している:米国での220kV超高圧変圧器の新規増産には、調査によると約4.5億~5億ドル/ GVAのコストが必要とされる。一方、日本、韓国、欧州、中国の単位資本支出は相対的に低い。増産はしないわけではないが、より遅く、より高コストになる。

需要側の二つの力:電網と発電側、データセンター

花旗は需要の増加を「従来の必需品+新たな負荷」の二つに分けている。

一つは電網と発電側の継続的投資。 レポートはIEAのデータを引用し、2024年の先進国と中国の電網投資は世界全体の約80%を占めると示す。その中で米国は約1000億ドル、EUは約600億ドル。花旗はまた、Bloomberg NEFの推定も引用し、ネットゼロシナリオ下で2020年代前半の世界の電網投資は年平均約12%、規模は7,770億ドルに達すると予測している。

二つ目は、データセンターによる電力需要の増加。 花旗は米国の超大規模クラウド事業者の資本支出(capex)見通しを上方修正し、多くのhyperscalerのcapex増加率予測を18%(CAGR)から2025-2030年で28%に引き上げた。この仮定が現実に近づけば、変圧器不足の期間は「自然に増産で解決」するだけでは済まなくなる。

より受注規模に近い分解では、花旗は韓国の変圧器メーカーの新規受注を基に、米国の電力変圧器需要の内訳を推定している。電網が40-45%、発電所が30-35%、データセンターが20-25%を占める。これが、AIやデータセンターへの感度が高まる理由の一つだ。すでに需要構造に組み込まれている。

価格はすでにトレンドに乗っている:米国のコストとPPIも上昇中

供給と需要の緊張は、最初に価格と納期に反映される。レポートはWood Mackenzieのデータを引用し、2019年以来、米国のさまざまなタイプの変圧器の単価が明らかに上昇していると示す。発電用升圧変圧器は約+45%、電力変圧器は約+77%、配電変圧器は約+78%から+95%(規格による)だ。

花旗はまた、よりマクロな価格指標も補足している。FREDの米国の電力・配電変圧器のPPI指数は2026年1月に366.6となり、前年同期比+6.2%を記録している。花旗は、価格上昇の勢いは今後も続くと判断しており、その最大の理由は短期的な不足が解消されていないことにある。

花旗は、短缺が価格を決め、価格が利益と評価を決めると述べている。この連鎖の重要な変数も明確に示している:

花旗はまた、中東の紛争が世界的な需要に与える影響は限定的と見ている。理由は、その地域の電力変圧器需要に占める比率が低いため(レポートでは約6%と推定)。つまり、業界の景気を左右するのは、北米、欧州、アジア太平洋の電網投資とデータセンターの拡張スピードだ。