2024年1月下旬、人工知能(AI)スタートアップのAnthropicは、企業向けソフトウェア業界をターゲットにした大規模言語モデル(LLM)Claude向けの新しいプラグイン群をリリースしました。Claudeのコワークエコシステムの発表後、ソフトウェア株は急落しています。広範なテクノロジーセクターは今年これまで4.5%の上昇にとどまっていますが、アプリケーションソフトウェアとソフトウェアインフラ産業はより大きく下落し、それぞれ21%と14%の減少となっています。ウォール街のアナリストたちは、このソフトウェア株の売り浴びせを「SaaSpocalypse(サース・アポカリプス)」と呼んでいます。多くの投資家はパニックに陥り、逃げ出していますが、賢明な投資家はこのような時期にこそ、通常高パフォーマンスを示す企業の株を安値で買う絶好の機会であることを理解しています。今後数年間にわたり巨大な成長が見込まれるAIソフトウェア株を2つ見てみましょう。これらの企業はClaudeの意図に反して、業界リーダーの座を脅かす存在となる可能性があります。画像提供元:The Motley Fool。1. パランティア・テクノロジーズ------------------------2022年11月下旬にOpenAIがChatGPTを公開して以来、データマイニングの専門企業**パランティア・テクノロジーズ**(PLTR +1.36%)の株価は1,900%急騰しました。パランティアの急激な上昇の背景にあるのは、同社の人工知能プラットフォーム(AIP)です。これは、Foundry、Gotham、Apolloといったコアプラットフォームを縫い合わせた包括的なソフトウェア基盤です。AIPの導入以降、パランティアの成長は驚異的です。売上高は前年比50%超の伸びを見せており、より注目すべきは、売上の拡大と並行して高い利益率を維持できている点です。YChartsによるデータ。エンタープライズソフトウェアの世界では、製品ラインを差別化するのは非常に難しいです。言い換えれば、CRM(顧客関係管理)、ERP(企業資源計画)、資本予算、サイバーセキュリティ製品を開発する企業は、競争激しい市場の中で商品化されやすいと見なされるリスクがあります。しかし、パランティアは異なります。同社はオントロジー、つまり企業の詳細な構造やデータの流れをリアルタイムで追跡する詳細なアーキテクチャの構築に特化しています。この専門性は非常に模倣が難しいため、直接的な競合は少ないのです。拡大NASDAQ:PLTR------------パランティア・テクノロジーズ本日の変動(1.36%) $2.05現在の株価$153.00### 主要データポイント時価総額$361B本日のレンジ$151.18 - $153.6952週レンジ$66.12 - $207.52出来高956K平均出来高49M総利益率82.37%この状況下で、パランティアは価格設定力と低い解約率を維持することで、売上と利益の両面で堅調な成長を実現しています。それにもかかわらず、今年に入って株価は16%下落し、夏以来の最安値付近で取引されています。ただし、シティグループのタイラー・ラドキーは、パランティアの株に対して強気の買い推奨を出しており、目標株価は260ドル、現価格から約70%の上昇余地があると見ています。パランティアは米国の商業セグメントだけで44億ドルの未契約取引残高を持ち、四半期に325件の契約を締結するなど、顧客獲得のペースも速いため、今後数年間にわたりAIを活用した追い風を受ける見込みです。2. アマゾン---------2025年第4四半期と通年の好調な財務結果を報告したにもかかわらず、**アマゾン**(AMZN +1.97%)の株価は過去1か月で急落しています。売りの背景には、アマゾンの2026年の資本支出(capex)予算に対する懸念があります。経営陣は2,000億ドルのcapexを見込んでいますが、これはウォール街の予想を大きく上回るものです。インフラ投資の増加に伴い資本をアマゾンから回すのは逆効果のように見えます。過去数年、アマゾンはデータセンターやカスタムトレーニング・推論用チップ、戦略的なAIスタートアップへの投資に数十億ドルを投入してきました。特にAnthropicへの投資は注目に値します。拡大NASDAQ:AMZN------------アマゾン本日の変動(1.97%) $4.09現在の株価$211.76### 主要データポイント時価総額$2.2兆本日のレンジ$207.45 - $212.0052週レンジ$161.38 - $258.60出来高1.5M平均出来高49M総利益率50.29%アマゾンは2023年9月にAnthropicへの最初の投資を行いました。この提携の狙いは、Anthropicの生成AIモデルをAmazon Web Services(AWS)に統合することでした。2023年末までに、AWSは年間売上高970億ドルの規模に達し、営業利益率は30%を超えました。2025年第4四半期には、AWSの年間売上高は1,420億ドルに拡大し、営業利益率も35%に向上しています。AnthropicのAWSエコシステムへの統合は売上を押し上げるだけでなく、アマゾンの収益性も向上させています。AWSがアマゾンの利益の大部分を占めていることを考えると、Anthropicとの緊密な関係は戦略的資産と見なすべきです。こうした背景から、投資家はアマゾンのAIインフラ整備計画への投資を支持しています。この記事執筆時点(3月11日)、ループキャピタルマーケッツのロバート・サンダーソンは、アマゾンの株価目標を360ドルと設定しており、現価格から約70%の上昇余地を示しています。ただし、サンダーソンは11月以降レポートを出していません。多くのアナリストが最近のレポートで300ドルから325ドルの目標株価を示しており、ウォール街は短期的な圧力があるものの、アマゾンの長期的な潜在能力には引き続き楽観的であることを示しています。

ソフトウェア弱気市場:ウォール街によると、今すぐ購入すべき、最大70%の上昇余地がある2つのモンスター人工知能(AI)銘柄

2024年1月下旬、人工知能(AI)スタートアップのAnthropicは、企業向けソフトウェア業界をターゲットにした大規模言語モデル(LLM)Claude向けの新しいプラグイン群をリリースしました。Claudeのコワークエコシステムの発表後、ソフトウェア株は急落しています。

広範なテクノロジーセクターは今年これまで4.5%の上昇にとどまっていますが、アプリケーションソフトウェアとソフトウェアインフラ産業はより大きく下落し、それぞれ21%と14%の減少となっています。

ウォール街のアナリストたちは、このソフトウェア株の売り浴びせを「SaaSpocalypse(サース・アポカリプス)」と呼んでいます。多くの投資家はパニックに陥り、逃げ出していますが、賢明な投資家はこのような時期にこそ、通常高パフォーマンスを示す企業の株を安値で買う絶好の機会であることを理解しています。

今後数年間にわたり巨大な成長が見込まれるAIソフトウェア株を2つ見てみましょう。これらの企業はClaudeの意図に反して、業界リーダーの座を脅かす存在となる可能性があります。

画像提供元:The Motley Fool。

2022年11月下旬にOpenAIがChatGPTを公開して以来、データマイニングの専門企業パランティア・テクノロジーズ(PLTR +1.36%)の株価は1,900%急騰しました。パランティアの急激な上昇の背景にあるのは、同社の人工知能プラットフォーム(AIP)です。これは、Foundry、Gotham、Apolloといったコアプラットフォームを縫い合わせた包括的なソフトウェア基盤です。

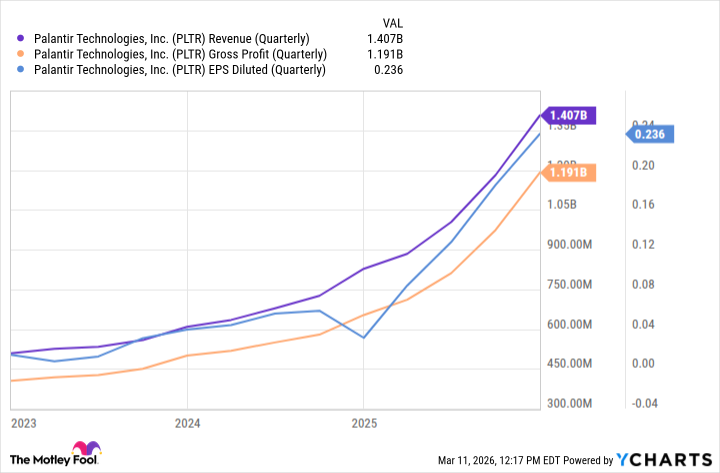

AIPの導入以降、パランティアの成長は驚異的です。売上高は前年比50%超の伸びを見せており、より注目すべきは、売上の拡大と並行して高い利益率を維持できている点です。

YChartsによるデータ。

エンタープライズソフトウェアの世界では、製品ラインを差別化するのは非常に難しいです。言い換えれば、CRM(顧客関係管理)、ERP(企業資源計画)、資本予算、サイバーセキュリティ製品を開発する企業は、競争激しい市場の中で商品化されやすいと見なされるリスクがあります。

しかし、パランティアは異なります。同社はオントロジー、つまり企業の詳細な構造やデータの流れをリアルタイムで追跡する詳細なアーキテクチャの構築に特化しています。この専門性は非常に模倣が難しいため、直接的な競合は少ないのです。

拡大

NASDAQ:PLTR

パランティア・テクノロジーズ

本日の変動

(1.36%) $2.05

現在の株価

$153.00

主要データポイント

時価総額

$361B

本日のレンジ

$151.18 - $153.69

52週レンジ

$66.12 - $207.52

出来高

956K

平均出来高

49M

総利益率

82.37%

この状況下で、パランティアは価格設定力と低い解約率を維持することで、売上と利益の両面で堅調な成長を実現しています。それにもかかわらず、今年に入って株価は16%下落し、夏以来の最安値付近で取引されています。ただし、シティグループのタイラー・ラドキーは、パランティアの株に対して強気の買い推奨を出しており、目標株価は260ドル、現価格から約70%の上昇余地があると見ています。

パランティアは米国の商業セグメントだけで44億ドルの未契約取引残高を持ち、四半期に325件の契約を締結するなど、顧客獲得のペースも速いため、今後数年間にわたりAIを活用した追い風を受ける見込みです。

2025年第4四半期と通年の好調な財務結果を報告したにもかかわらず、アマゾン(AMZN +1.97%)の株価は過去1か月で急落しています。売りの背景には、アマゾンの2026年の資本支出(capex)予算に対する懸念があります。経営陣は2,000億ドルのcapexを見込んでいますが、これはウォール街の予想を大きく上回るものです。

インフラ投資の増加に伴い資本をアマゾンから回すのは逆効果のように見えます。過去数年、アマゾンはデータセンターやカスタムトレーニング・推論用チップ、戦略的なAIスタートアップへの投資に数十億ドルを投入してきました。特にAnthropicへの投資は注目に値します。

拡大

NASDAQ:AMZN

アマゾン

本日の変動

(1.97%) $4.09

現在の株価

$211.76

主要データポイント

時価総額

$2.2兆

本日のレンジ

$207.45 - $212.00

52週レンジ

$161.38 - $258.60

出来高

1.5M

平均出来高

49M

総利益率

50.29%

アマゾンは2023年9月にAnthropicへの最初の投資を行いました。この提携の狙いは、Anthropicの生成AIモデルをAmazon Web Services(AWS)に統合することでした。2023年末までに、AWSは年間売上高970億ドルの規模に達し、営業利益率は30%を超えました。2025年第4四半期には、AWSの年間売上高は1,420億ドルに拡大し、営業利益率も35%に向上しています。

AnthropicのAWSエコシステムへの統合は売上を押し上げるだけでなく、アマゾンの収益性も向上させています。AWSがアマゾンの利益の大部分を占めていることを考えると、Anthropicとの緊密な関係は戦略的資産と見なすべきです。こうした背景から、投資家はアマゾンのAIインフラ整備計画への投資を支持しています。

この記事執筆時点(3月11日)、ループキャピタルマーケッツのロバート・サンダーソンは、アマゾンの株価目標を360ドルと設定しており、現価格から約70%の上昇余地を示しています。ただし、サンダーソンは11月以降レポートを出していません。

多くのアナリストが最近のレポートで300ドルから325ドルの目標株価を示しており、ウォール街は短期的な圧力があるものの、アマゾンの長期的な潜在能力には引き続き楽観的であることを示しています。