**私たちがお伝えしたいこと:**米伊戦争勃発の際、市場は油価の急騰とインフレ再燃のテーマに集中しており、私たちも複数の記事で議論してきました。本稿では、他のいくつかの市場における懸念点を再検討します。具体的には、過去1ヶ月間に再浮上した複数のプライベートクレジットリスク事案や、AI能力の強化に伴うソフトウェア株のAIによる破壊の可能性、またハードウェア分野では、NVIDIAの楽観的な決算発表後の株価反応の下落も示すように、市場の厳格な見直しにより評価修正リスクが高まっていることなどです。これらの懸念と中東情勢の全面的な悪化が重なることで、株式市場全体のパフォーマンスはさらに押し下げられ、3月10日の終値時点でS&P 500の年初来増加率はほぼゼロとなっています。したがって、前回の中東情勢分析に続き、本稿では最近の市場における五大懸念事項、プライベートクレジット、SaaSの終焉、AIの収益化再燃などについてさらに詳しく解説します。> **本文のポイント:** > Q1:プライベートクレジットに潜む危機、システムリスクの発生確率は高まっているのか? > Q2:AIの資本支出はプライベートクレジットに依存しているが、何に注意すべきか? > Q3:AIは失業率を大幅に増加させ、景気後退を引き起こすのか? > Q4:SaaSの終焉論?AIは従来の競争優位を崩すのか? > Q5:AIハードウェアにもリスクは存在するのか? > > > > > > * * *### Q:プライベートクレジットに潜む危機、システムリスクの発生確率は高まっているのか?米伊紛争以外にも、最近**プライベートクレジットの流動性リスク**が再び議論の俎上に上っています。昨年、米国のザイオンズ・バンコープ(Zions Bancorp)やWestern Allianceなどの地域銀行、及び自動車ローン会社のTricolorが次々と破綻した後、今年2月以降、再び嵐が巻き起こっています。まず、**資産運用会社Blue Owl Capitalが子会社のリテール債務ファンドの償還を制限**し、2月27日(金)には、多くのウォール街の金融機関から資金調達を受けていた**英国の住宅ローン会社Market Financial Solutions(MFS)も破産を宣言**しました。さらに、**ブラックロックやブラックストーンなどの大手資産運用会社のプライベートクレジットファンドも記録的な償還ラッシュに見舞われ、一部のファンドは既存の償還上限に達しています**。これらの透明性に乏しい非預金金融機関(Non-Depositary Financial Institutions、以下NDFI)のリスク事案が次々と浮上し、市場は昨年のジョー・ダイモン・J・ダイモン(JPモルガン・チェースCEO)の警告、「ゴキブリを見たら、もっといるかもしれない」に思いを馳せざるを得ません。プライベートクレジット市場にはより大きなシステムリスクが潜んでいるのではないかとの懸念が再燃しています。米国のKBW銀行指数も、2月27日のMFS破綻発表後、一時的に-6%下落し、昨年4月の関税恐慌以来最大の一日下落を記録しました。#### A:銀行の非銀金融貸付リスクは管理可能、流動性リスクは低い流動性危機の発生可能性については、**我々は比較的楽観的な見方を持っています。その理由は、多くの銀行がNDFIに対する曝露を限定的に抑えているためです**。S&Pグローバル・マーケット・インテリジェンスの統計によると、2025年第4四半期時点で、米国のNDFI向け貸出額上位20行(全体の約85%を占める)の多くは、これらの貸出に対する曝露が比較的限定的であり、関連貸出の総資産比率は一般的に20%未満です。さらに、8行の銀行だけが10%以上の比率を占めており、全体のリスク集中度はコントロール可能な範囲内にあります。これにより、今後NDFIの広範なデフォルトが発生したとしても、金融システム全体に流動性危機が波及する可能性は低いと考えられます。さらに重要なのは、**S&Pグローバル・マーケット・インテリジェンスの統計によると、銀行のNDFI向け貸出のデフォルト率は基本的に変化しておらず、2025年第4四半期のデフォルト率も0.14%と低水準を維持していることです。これは、現在の破綻事例が特定の機関に偏っていることを示し、全体としては安定していることを意味します**。### Q:AIの資本支出はプライベートクレジットに依存しているが、何に注意すべきか?これに対して、我々は**AIの資金調達において、プライベートクレジットの役割がますます重要になっている点に注目すべきだと考えます**。一方、巨大テック企業は堅実なキャッシュフローを持ちながらも、AI基盤整備に必要な膨大な資本支出を完全に賄うことは難しく、外部からの資金調達需要が明らかに高まっています。もう一方では、AI時代において、未上場でありながら評価額が10億ドルを突破したユニコーン企業が増加することも予想されます。**これらの未公開市場の資金調達手段に乏しいユニコーン企業は特にプライベート市場に依存しており、両者ともにプライベートクレジットのAI産業チェーンにおける地位を強化しています**。Morgan Stanleyの推計によると、2028年までに**プライベートクレジット市場は、データセンター建設に必要な外部資金の半分以上、約1.5兆ドルを供給し、AI産業チェーンの主要な資金源となる見込みです**。このような資金調達構造の下、市場のセンチメントが保守的になり、プライベートクレジットの資金が引き締まると、資金断絶リスクが高まり、企業の拡大スピードや収益実現能力に悪影響を及ぼす可能性があります。#### A:プライベートクレジットのリスク集中はNeoCloudにあり【会員登録済みですか?】 既に会員の方はここをクリックしてログインしてください。【会員登録して完全サービスを享受】 【加入して研究院の特別レポートを閲覧】  **無制限のマクロチャート閲覧** 世界の投資商品指数を一手に把握  **独占レポート** 毎月6〜8本の重要イベント・データ分析速報  **リサーチツールボックス** 自作重要チャート・パフォーマンスバックテスト  **最先端のマクロコミュニティ** ユーザー限定指標・意見共有 **今すぐ購読** ---### Q:プライベートクレジットに潜む危機、システムリスクの発生確率は高まっているのか?既に会員登録済みですか? 会員登録して研究院のレポートを閲覧しましょう。【会員登録して完全アクセス】 【特別レポートを読む】 **【購読解禁】** 会員プランに加入して研究院の特別レポートを閲覧! **今すぐ購読** **【無料登録】** 会員になって毎週の市場解説を楽しもう! **今すぐ登録**

【市況速報】市場の変動が激しいため、AI戦略を立てる際に押さえるべき五つのポイントQA!

私たちがお伝えしたいこと:

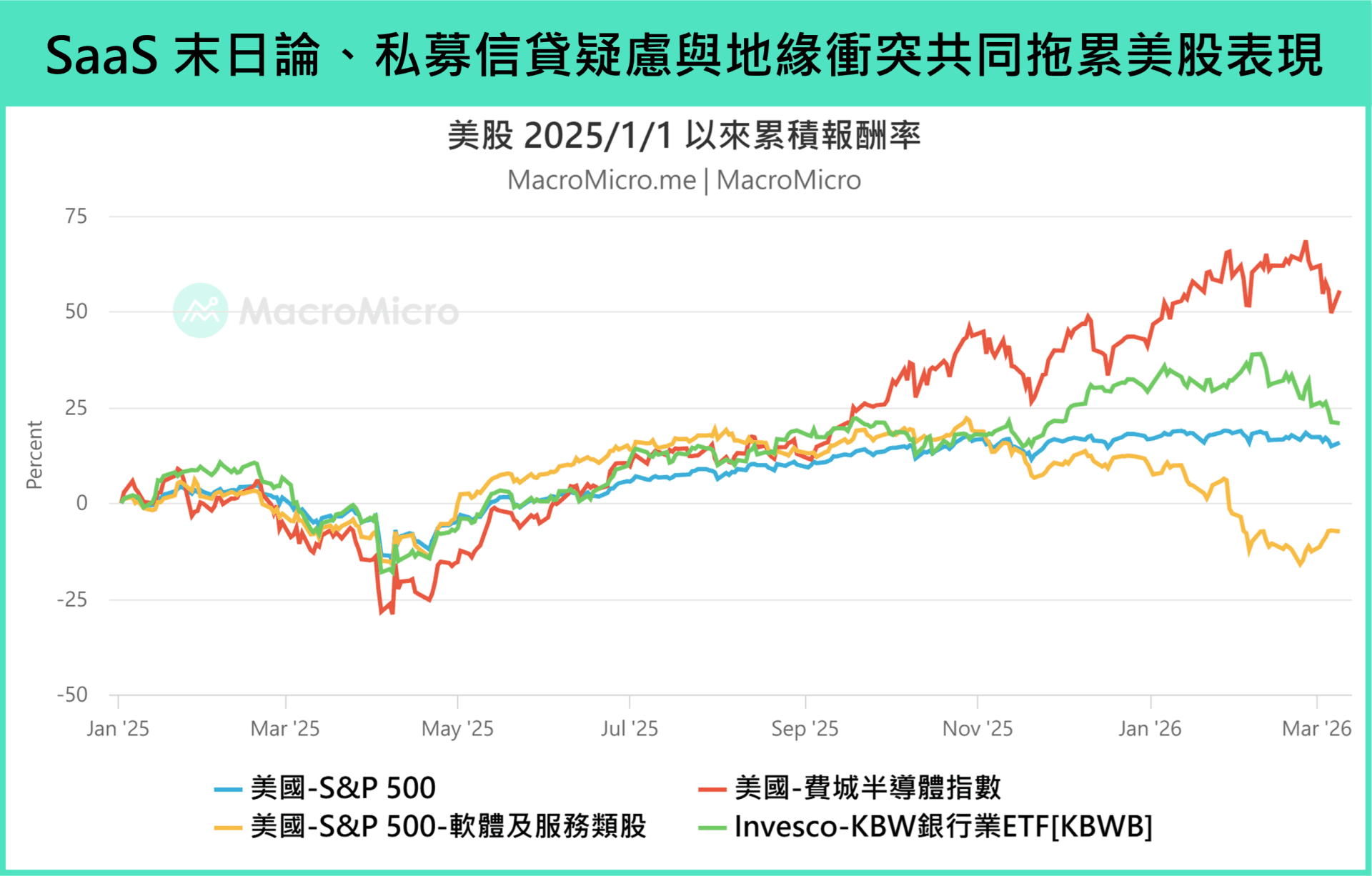

米伊戦争勃発の際、市場は油価の急騰とインフレ再燃のテーマに集中しており、私たちも複数の記事で議論してきました。本稿では、他のいくつかの市場における懸念点を再検討します。具体的には、過去1ヶ月間に再浮上した複数のプライベートクレジットリスク事案や、AI能力の強化に伴うソフトウェア株のAIによる破壊の可能性、またハードウェア分野では、NVIDIAの楽観的な決算発表後の株価反応の下落も示すように、市場の厳格な見直しにより評価修正リスクが高まっていることなどです。

これらの懸念と中東情勢の全面的な悪化が重なることで、株式市場全体のパフォーマンスはさらに押し下げられ、3月10日の終値時点でS&P 500の年初来増加率はほぼゼロとなっています。したがって、前回の中東情勢分析に続き、本稿では最近の市場における五大懸念事項、プライベートクレジット、SaaSの終焉、AIの収益化再燃などについてさらに詳しく解説します。

Q:プライベートクレジットに潜む危機、システムリスクの発生確率は高まっているのか?

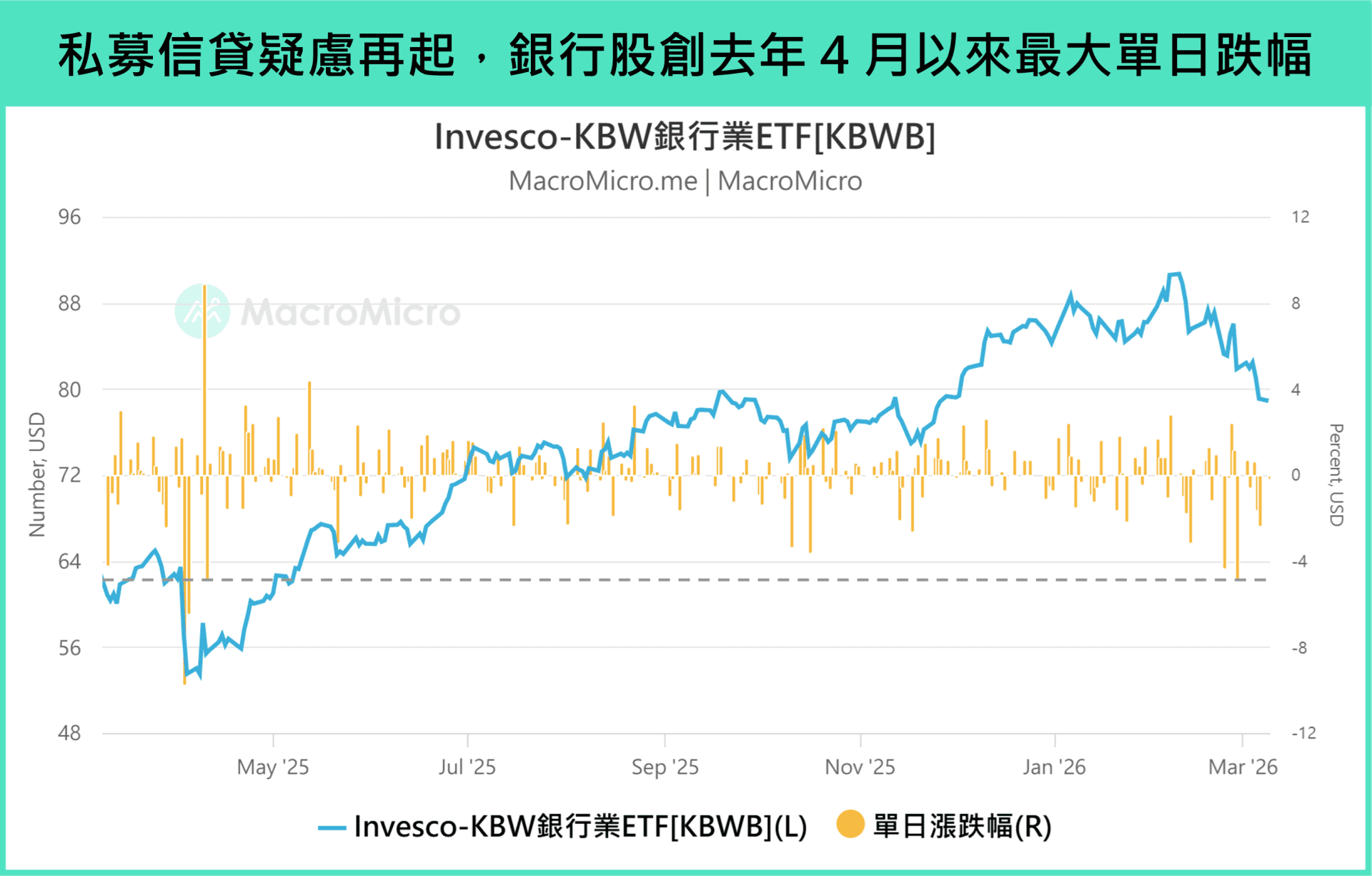

米伊紛争以外にも、最近プライベートクレジットの流動性リスクが再び議論の俎上に上っています。昨年、米国のザイオンズ・バンコープ(Zions Bancorp)やWestern Allianceなどの地域銀行、及び自動車ローン会社のTricolorが次々と破綻した後、今年2月以降、再び嵐が巻き起こっています。まず、資産運用会社Blue Owl Capitalが子会社のリテール債務ファンドの償還を制限し、2月27日(金)には、多くのウォール街の金融機関から資金調達を受けていた英国の住宅ローン会社Market Financial Solutions(MFS)も破産を宣言しました。さらに、ブラックロックやブラックストーンなどの大手資産運用会社のプライベートクレジットファンドも記録的な償還ラッシュに見舞われ、一部のファンドは既存の償還上限に達しています。

これらの透明性に乏しい非預金金融機関(Non-Depositary Financial Institutions、以下NDFI)のリスク事案が次々と浮上し、市場は昨年のジョー・ダイモン・J・ダイモン(JPモルガン・チェースCEO)の警告、「ゴキブリを見たら、もっといるかもしれない」に思いを馳せざるを得ません。プライベートクレジット市場にはより大きなシステムリスクが潜んでいるのではないかとの懸念が再燃しています。米国のKBW銀行指数も、2月27日のMFS破綻発表後、一時的に-6%下落し、昨年4月の関税恐慌以来最大の一日下落を記録しました。

A:銀行の非銀金融貸付リスクは管理可能、流動性リスクは低い

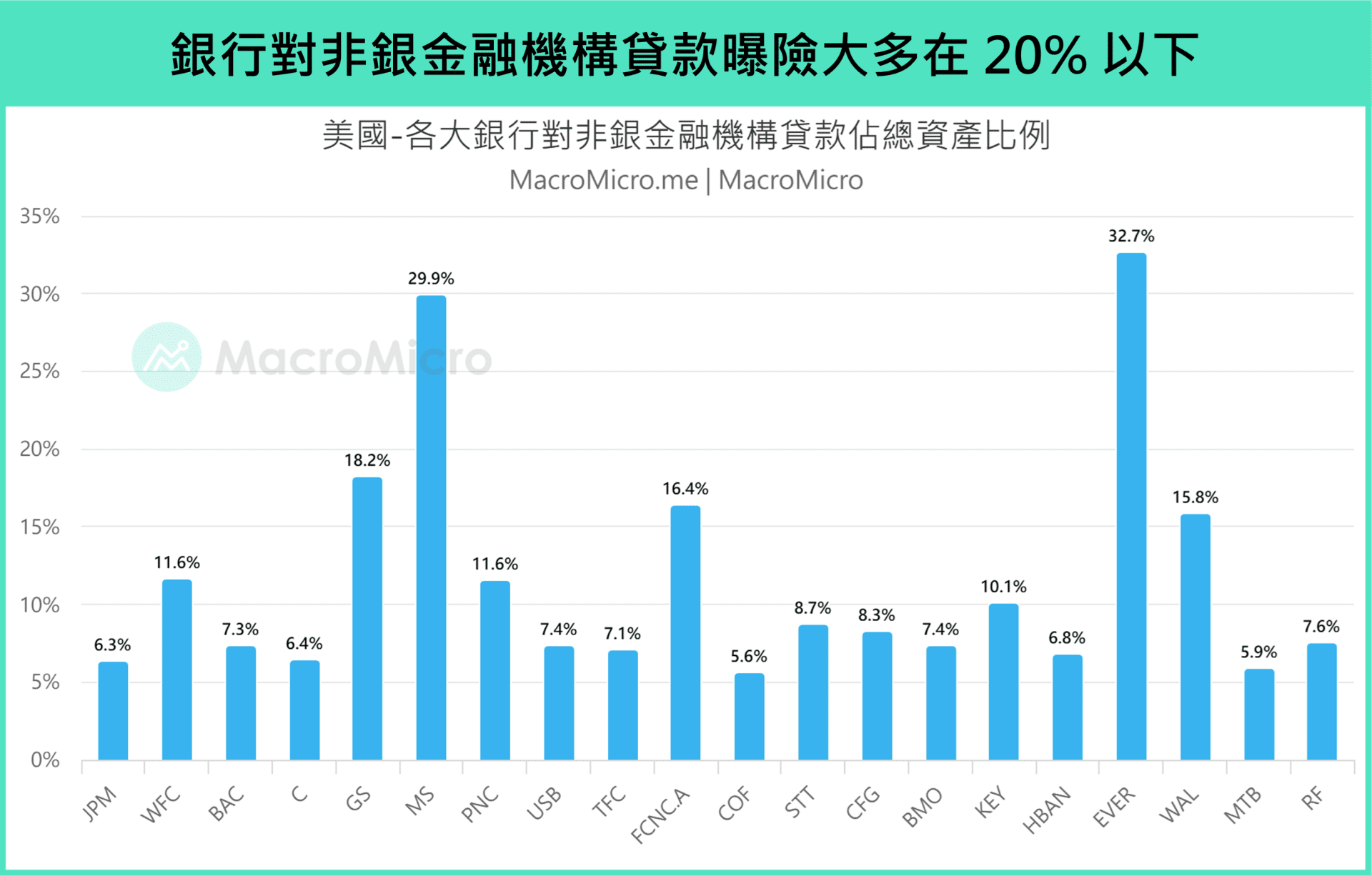

流動性危機の発生可能性については、我々は比較的楽観的な見方を持っています。その理由は、多くの銀行がNDFIに対する曝露を限定的に抑えているためです。S&Pグローバル・マーケット・インテリジェンスの統計によると、2025年第4四半期時点で、米国のNDFI向け貸出額上位20行(全体の約85%を占める)の多くは、これらの貸出に対する曝露が比較的限定的であり、関連貸出の総資産比率は一般的に20%未満です。さらに、8行の銀行だけが10%以上の比率を占めており、全体のリスク集中度はコントロール可能な範囲内にあります。

これにより、今後NDFIの広範なデフォルトが発生したとしても、金融システム全体に流動性危機が波及する可能性は低いと考えられます。さらに重要なのは、S&Pグローバル・マーケット・インテリジェンスの統計によると、銀行のNDFI向け貸出のデフォルト率は基本的に変化しておらず、2025年第4四半期のデフォルト率も0.14%と低水準を維持していることです。これは、現在の破綻事例が特定の機関に偏っていることを示し、全体としては安定していることを意味します。

Q:AIの資本支出はプライベートクレジットに依存しているが、何に注意すべきか?

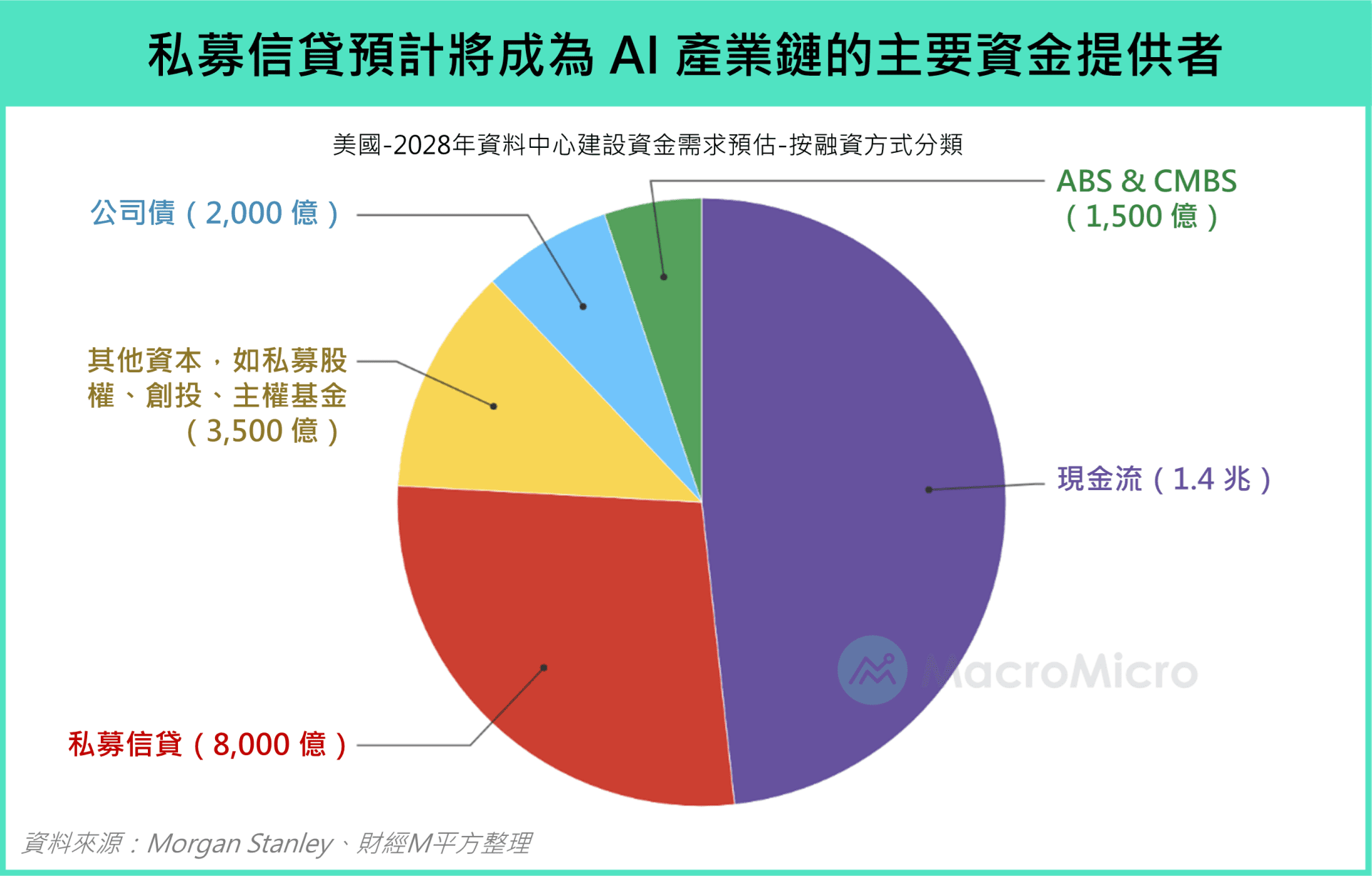

これに対して、我々はAIの資金調達において、プライベートクレジットの役割がますます重要になっている点に注目すべきだと考えます。一方、巨大テック企業は堅実なキャッシュフローを持ちながらも、AI基盤整備に必要な膨大な資本支出を完全に賄うことは難しく、外部からの資金調達需要が明らかに高まっています。もう一方では、AI時代において、未上場でありながら評価額が10億ドルを突破したユニコーン企業が増加することも予想されます。これらの未公開市場の資金調達手段に乏しいユニコーン企業は特にプライベート市場に依存しており、両者ともにプライベートクレジットのAI産業チェーンにおける地位を強化しています。

Morgan Stanleyの推計によると、2028年までにプライベートクレジット市場は、データセンター建設に必要な外部資金の半分以上、約1.5兆ドルを供給し、AI産業チェーンの主要な資金源となる見込みです。このような資金調達構造の下、市場のセンチメントが保守的になり、プライベートクレジットの資金が引き締まると、資金断絶リスクが高まり、企業の拡大スピードや収益実現能力に悪影響を及ぼす可能性があります。

A:プライベートクレジットのリスク集中はNeoCloudにあり

【会員登録済みですか?】

既に会員の方はここをクリックしてログインしてください。

【会員登録して完全サービスを享受】

【加入して研究院の特別レポートを閲覧】

無制限のマクロチャート閲覧

世界の投資商品指数を一手に把握

独占レポート

毎月6〜8本の重要イベント・データ分析速報

リサーチツールボックス

自作重要チャート・パフォーマンスバックテスト

最先端のマクロコミュニティ

ユーザー限定指標・意見共有

今すぐ購読

Q:プライベートクレジットに潜む危機、システムリスクの発生確率は高まっているのか?

既に会員登録済みですか?

会員登録して研究院のレポートを閲覧しましょう。

【会員登録して完全アクセス】

【特別レポートを読む】

【購読解禁】

会員プランに加入して研究院の特別レポートを閲覧! 今すぐ購読

【無料登録】

会員になって毎週の市場解説を楽しもう! 今すぐ登録