毎経記者|潘婷 毎経編集|杜宇《每日経済新聞》記者が注意したところによると、今年3月以降、中原銀行、平安銀行、郵政貯蓄銀行、中国銀行、建設銀行、交通銀行、寧波銀行、江苏江南農商行、江苏銀行、浦發銀行など多くの機関が集中的に不良資産パックを上場しています。その中で、銀行が掲示した譲渡予定の不良資産の未償還元本と利息の合計額は数億元規模に達し、不良資産は主に個人消費ローンや個人事業ローンを中心としています。例えば、3月11日、建設銀行浙江省支店は一括で3期の不良資産の未償還元本と利息の合計額をそれぞれ0.33億元、0.93億元、1.49億元として、合計2.75億元を掲示しました。画像出典:毎経メディアアーカイブ3月以降、すでに10行の銀行が不良資産の譲渡を掲示しています----------------------3月11日、建設銀行は銀行業信用資産登録流通センター(略称「銀登中心」)にて10件の不良ローン譲渡公告を掲示し、浙江省支店、河南省支店、江苏省支店に関するものです。公告によると、建設銀行浙江省支店が掲示した3期の不良ローンの加重平均延滞日数はそれぞれ251日、307日、228日であり、未償還元本と利息の合計額はそれぞれ0.33億元、0.93億元、1.49億元、合計2.75億元です。画像出典:銀登官网同じ日に、中国銀行、郵政儲蓄銀行、浦發銀行も次々と不良資産の処理を行いました。さらに遡ると、寧波銀行も個人消費ローンの不良ローンを公開譲渡し、未償還元本と利息の合計額は2.78億元に達し、借入者は6603人、借入者の加重平均年齢は38歳です。画像出典:銀登官网記者の統計によると、3月以降、中原銀行、平安銀行、郵政儲蓄銀行、中国銀行など10行が次々と不良資産の譲渡情報を掲示しています。**不良資産の譲渡は主要な不良ローン処理手段となっている**----------------------近年、個人の不良ローン資産の質が圧迫される背景の中、2021年1月に中国銀保監会は「不良ローン譲渡試行の開始に関する通知」を発行しました。この通知により、18の大中型銀行が試行に参加し、クレジットカードのオーバードラフト、個人消費ローン、事業用信用ローンを一括で資産管理会社や金融資産投資会社などに譲渡することを許可しました。地方の資産管理会社も跨区域での買収が可能です。2025年は不良資産処理規模が爆発的に拡大する年となる見込みです。国泰海通証券のデータによると、2025年の不良ローン譲渡の公告掲示案件は約1274件に上り、未償還ローンの元本と利息は合計4329億元(元本は2691億元、利息は1638億元)に達し、2024年と比べて58.8%増加しています。2025年には銀行が不良ローンの譲渡や既に償却された資産の回収・処理を大幅に強化しており、不良資産の譲渡は主要な処理手段となっています。不良資産の処理は、商業銀行の持続的かつ安定的な経営の一環として、リスクの解消、資源の最適化と配置、経営効率と安定性の向上において重要な役割を果たしています。聯合資信の格付けによると、近年の貸出規模の拡大と不良資産処理の力度維持により、商業銀行の不良ローン比率は継続的に低下しています。マクロ環境の変化、自身の経営効率の最適化、政策誘導の影響もあり、商業銀行の不良資産処理の需要は相対的に切迫しています。全体のデータを見ると、銀行業の不良資産処理は一定の成果を上げています。国家金融監督管理総局のデータによると、2025年第4四半期末時点で、商業銀行の不良ローン残高は3.5兆元で、前四半期比で241億元減少しています。商業銀行の不良ローン比率は1.50%で、前四半期比で0.02ポイント低下しています。 表紙画像出典:毎経メディアアーカイブ

銀行業界が次々と動き出す!中国銀行や建設銀行など複数の銀行が不良資産を処理し、不良債権の譲渡が主要な処理手段となっている

毎経記者|潘婷 毎経編集|杜宇

《每日経済新聞》記者が注意したところによると、今年3月以降、中原銀行、平安銀行、郵政貯蓄銀行、中国銀行、建設銀行、交通銀行、寧波銀行、江苏江南農商行、江苏銀行、浦發銀行など多くの機関が集中的に不良資産パックを上場しています。

その中で、銀行が掲示した譲渡予定の不良資産の未償還元本と利息の合計額は数億元規模に達し、不良資産は主に個人消費ローンや個人事業ローンを中心としています。

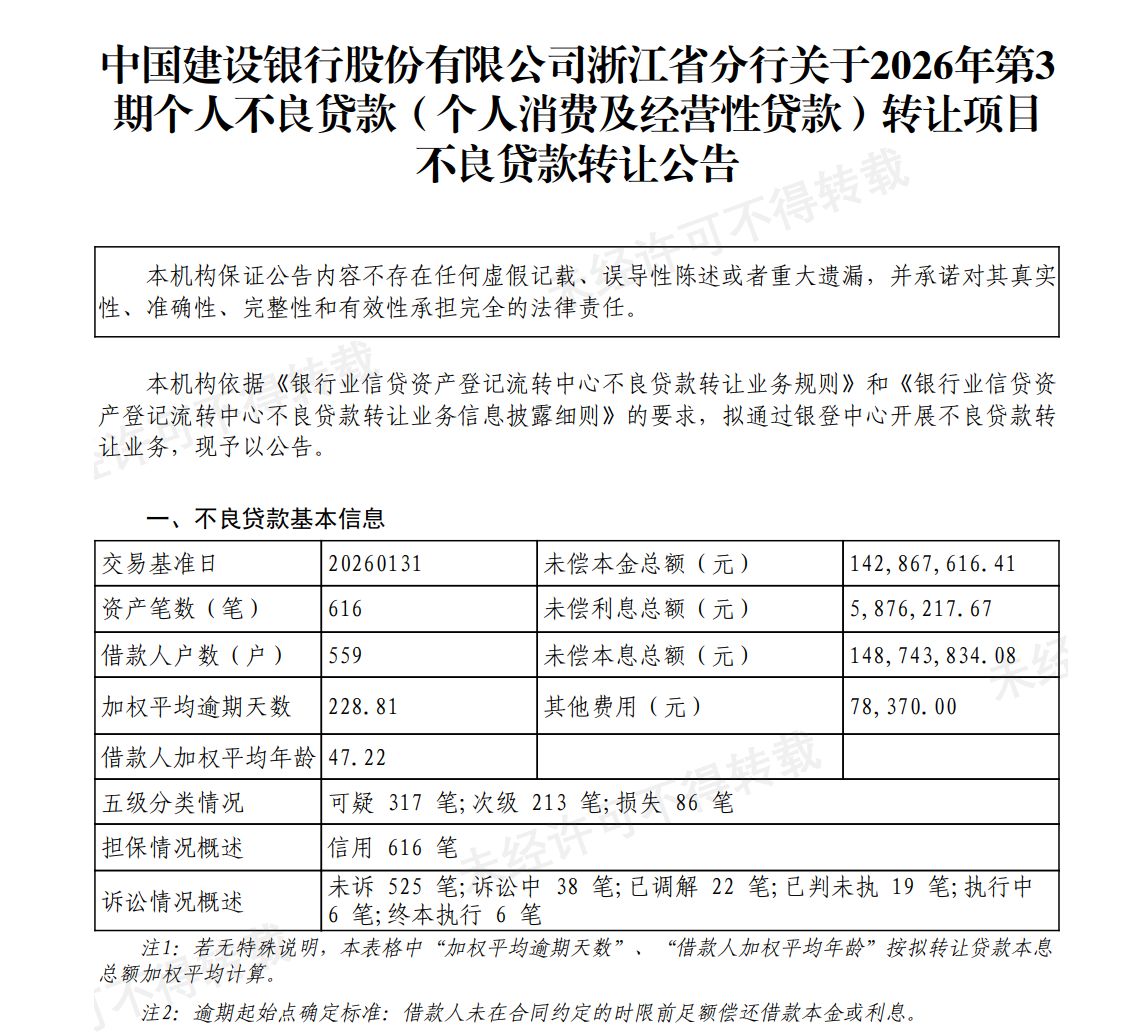

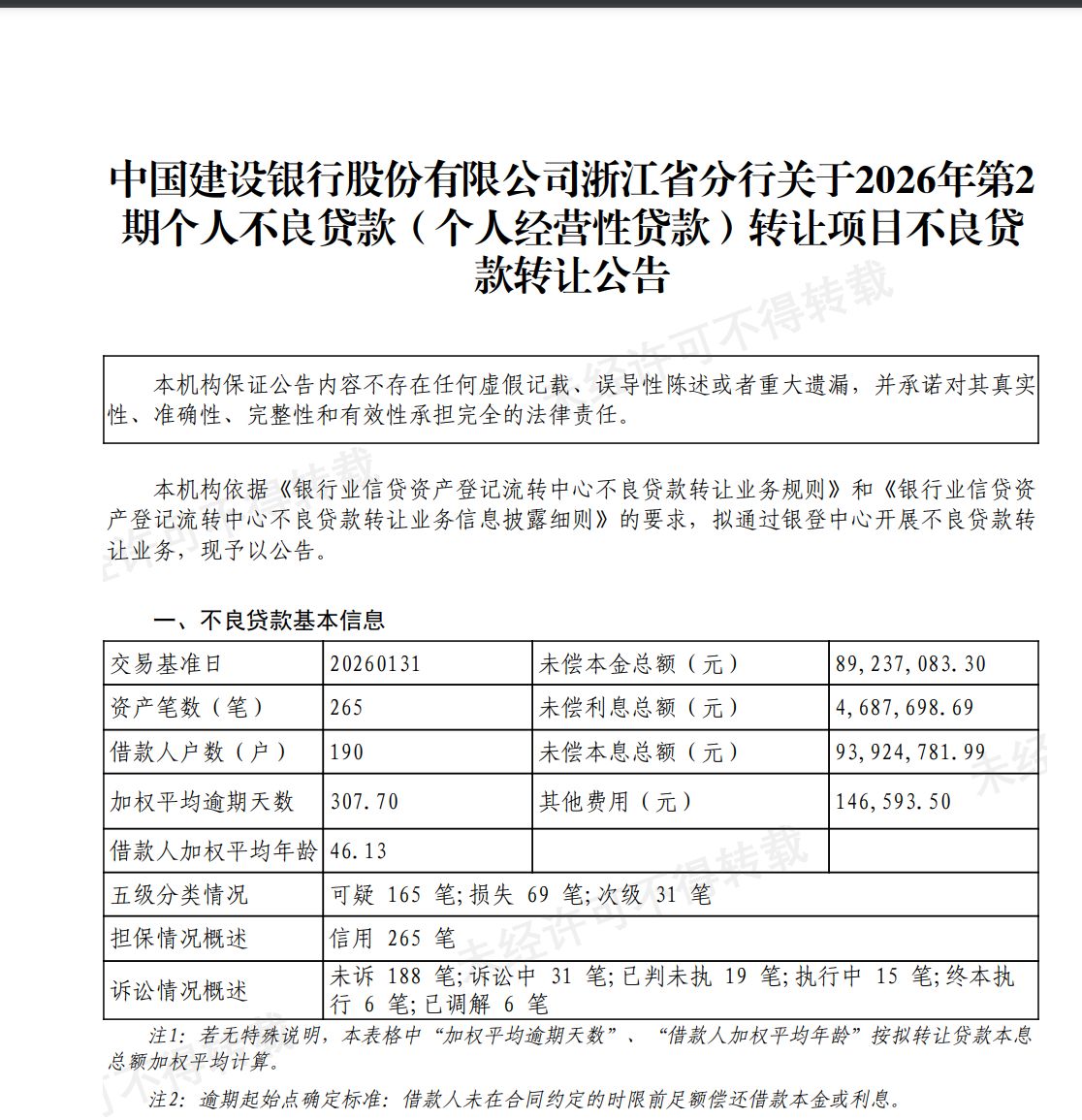

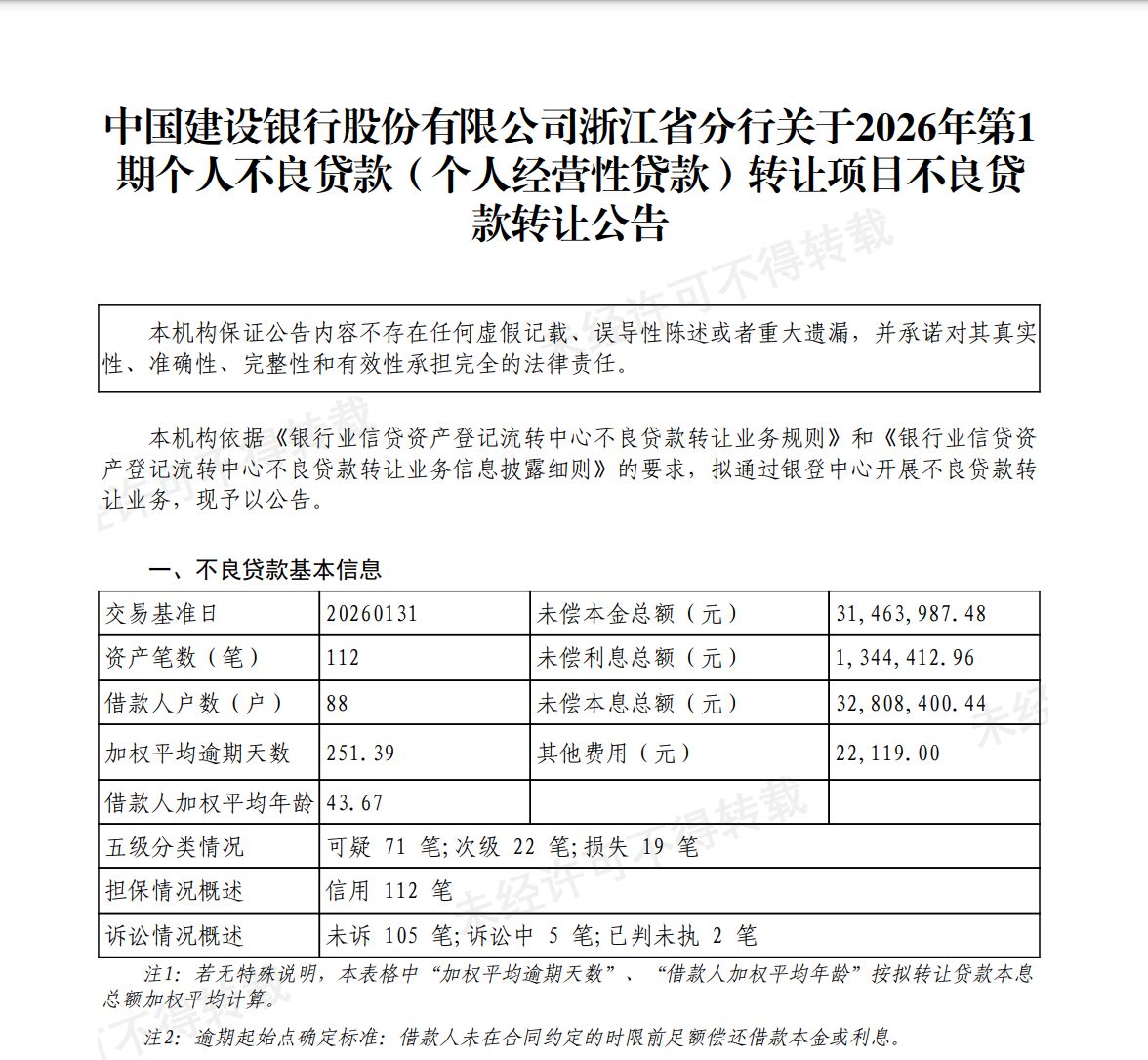

例えば、3月11日、建設銀行浙江省支店は一括で3期の不良資産の未償還元本と利息の合計額をそれぞれ0.33億元、0.93億元、1.49億元として、合計2.75億元を掲示しました。

3月以降、すでに10行の銀行が不良資産の譲渡を掲示しています

3月11日、建設銀行は銀行業信用資産登録流通センター(略称「銀登中心」)にて10件の不良ローン譲渡公告を掲示し、浙江省支店、河南省支店、江苏省支店に関するものです。

公告によると、建設銀行浙江省支店が掲示した3期の不良ローンの加重平均延滞日数はそれぞれ251日、307日、228日であり、未償還元本と利息の合計額はそれぞれ0.33億元、0.93億元、1.49億元、合計2.75億元です。

同じ日に、中国銀行、郵政儲蓄銀行、浦發銀行も次々と不良資産の処理を行いました。

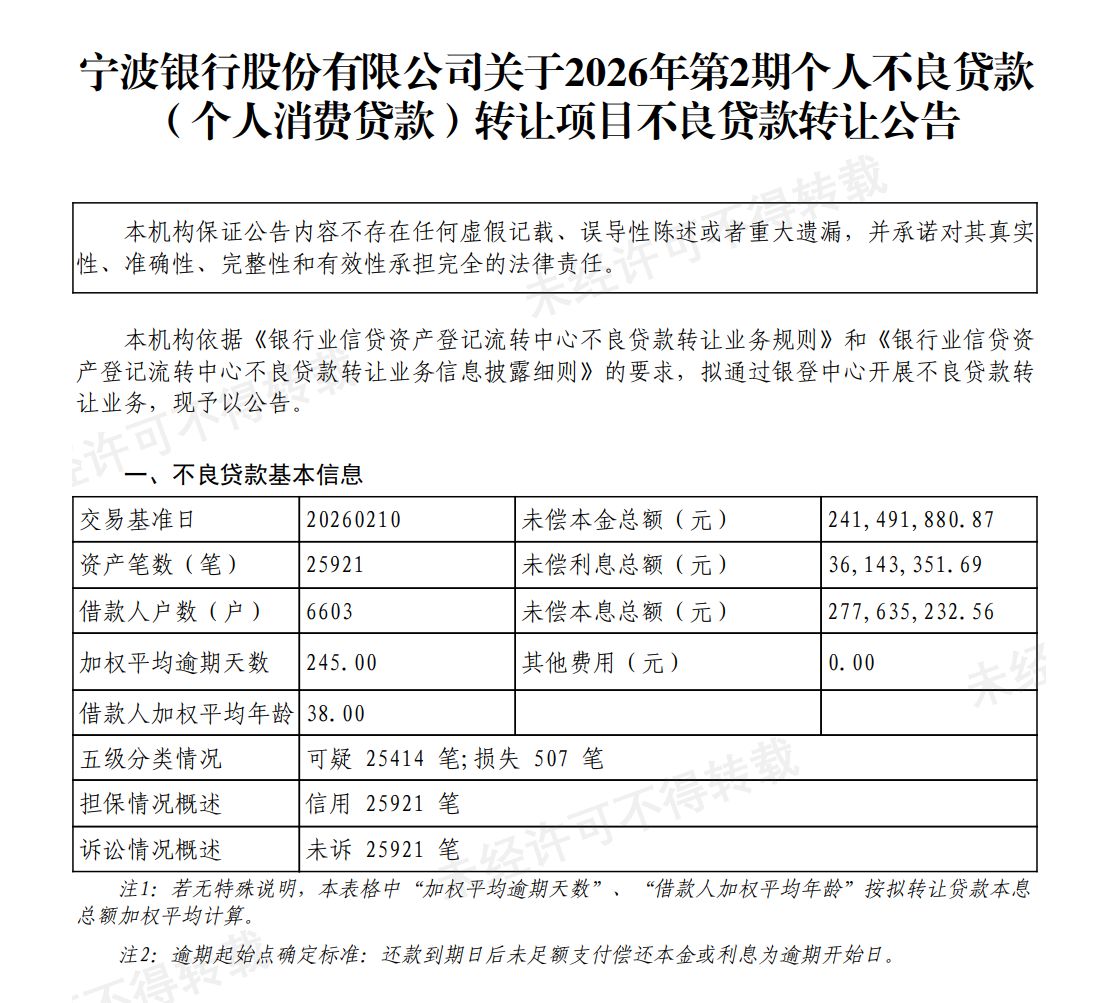

さらに遡ると、寧波銀行も個人消費ローンの不良ローンを公開譲渡し、未償還元本と利息の合計額は2.78億元に達し、借入者は6603人、借入者の加重平均年齢は38歳です。

記者の統計によると、3月以降、中原銀行、平安銀行、郵政儲蓄銀行、中国銀行など10行が次々と不良資産の譲渡情報を掲示しています。

不良資産の譲渡は主要な不良ローン処理手段となっている

近年、個人の不良ローン資産の質が圧迫される背景の中、2021年1月に中国銀保監会は「不良ローン譲渡試行の開始に関する通知」を発行しました。この通知により、18の大中型銀行が試行に参加し、クレジットカードのオーバードラフト、個人消費ローン、事業用信用ローンを一括で資産管理会社や金融資産投資会社などに譲渡することを許可しました。地方の資産管理会社も跨区域での買収が可能です。2025年は不良資産処理規模が爆発的に拡大する年となる見込みです。

国泰海通証券のデータによると、2025年の不良ローン譲渡の公告掲示案件は約1274件に上り、未償還ローンの元本と利息は合計4329億元(元本は2691億元、利息は1638億元)に達し、2024年と比べて58.8%増加しています。2025年には銀行が不良ローンの譲渡や既に償却された資産の回収・処理を大幅に強化しており、不良資産の譲渡は主要な処理手段となっています。

不良資産の処理は、商業銀行の持続的かつ安定的な経営の一環として、リスクの解消、資源の最適化と配置、経営効率と安定性の向上において重要な役割を果たしています。

聯合資信の格付けによると、近年の貸出規模の拡大と不良資産処理の力度維持により、商業銀行の不良ローン比率は継続的に低下しています。マクロ環境の変化、自身の経営効率の最適化、政策誘導の影響もあり、商業銀行の不良資産処理の需要は相対的に切迫しています。

全体のデータを見ると、銀行業の不良資産処理は一定の成果を上げています。国家金融監督管理総局のデータによると、2025年第4四半期末時点で、商業銀行の不良ローン残高は3.5兆元で、前四半期比で241億元減少しています。商業銀行の不良ローン比率は1.50%で、前四半期比で0.02ポイント低下しています。

表紙画像出典:毎経メディアアーカイブ