作者 | 華南ソロス出典 | 眺望金融評論3月3日、上海総合指数が下落する中、小型株板塊の一つ、新和成という企業が4%以上上昇し、時価総額が初めて千億円を突破した。この会社自体はスター企業とは言えないが、その上位10名の株主リストの中に、8年間静かに資本を展開してきた巨額資本家が名を連ねており、市場の注目を集めている。2017年にこの機関投資家が参入し、**現在までに保有株の株価は240%以上上昇し、もし一度も売却せずに持ち続けていれば、**浮動利益は十数億元に達している。一見、忍耐強い資本の勝利のように見えるが、もし今回の主役が私募ファンドだったらどうだろうか?**もしこの私募の舵取りをしている人物が、「市場で発射された弾丸を取り戻せる」と同行から評価されたことがある人物だったら?**弾丸を撃てる、つまり一瞬のチャンスに対して果敢に攻めることができる。しかも徒手でそれを掴み取ることができるため、直感的に前の決定の効果に対して正確にヘッジできる。閃光の如く、高手が対決し、微妙な差を争う。しかし、その人物が私募の世界に入ってから今まで、スピードではなく、ゆっくりと忍耐をもって勝負してきた人物であり、あまり目立たずに静かに活動してきた場合、神秘性が増すとともに、その境地も高まる。**裘国根と彼の重陽投資は、中国の私募界で、控えめさでは第二と称され、第一と呼べる者はいないだろう。**重陽投資の主要投研チームの中心人物は裘国根。A株市場の30年を振り返ると、長期主義の勝利を見ることもあれば、博弈が主導権を握る時期もあった。市場の参加者は入れ替わり、役割や戦略も変わる。十年ごと、セクターのローテーションのたびに、「バリュー投資は死んだ」と叫ぶ者もいる。規模が200億円未満の重陽投資は、名だたる私募の中では目立たない存在だが、常に最も堅実で純粋なバリュー投資の信奉者であり続けている。弾丸を狙う者は、ゆっくりと勝つ道を選ぶ裘国根は、常にスピードを強調するわけではなく、実際には重陽内部では「裘先生」と呼ばれることも多い。この呼び名は、彼の持つ書卷の気質に由来するかもしれない。彼は読書を好み、特に歴史に関心が深く、歴史から投資哲学の枠組みを抽出することに熱心だ。また、彼の落ち着き払った態度も影響している。彼は自ら重要な戦略レポートを作成し、何度も磨き上げるが、満足したことはほとんどない。2013年に証券法が施行され、私募が最初の政策恩恵を受けた際、皆が重陽が公募商品を先行して出すことを期待したが、裘国根の答えは「焦らない」だった。**重陽の名は、持続的な複合成長を重視し、弾丸を掴む者のように、資本市場でゆっくりと勝つことを象徴している。**時間を敬うことが必要だ。もしバフェットやソロスが30年前にこの市場を離れていたら、早々に歴史の中に埋もれていたかもしれない。裘国根の視点では、**「投資を生業とする者が成功を語るなら、少なくとも次の二つの条件のいずれかを満たす必要がある。一つは、死ぬ前に成功したこと。もう一つは、引退前に成功したことだ。」**時間は投資家の最良の友だ。長期主義の考え方は古臭いとされることもあるが、少なくとも重陽には時間の力が見える。 激動の私募業界の中で、重陽投資は「平凡」とも言える。派手な伝説や奇跡的なストーリーは少なく、安定した純資産増加の曲線は期待を煽るものではない。黒馬と呼ばれる新興勢力と比べても、毎年中程度のパフォーマンスを維持しているだけでは、魅力的とは言えない。市場はこう総括している:年次のパフォーマンスは時に素晴らしいが、大半は平凡であり、ひどい損失も少ない。しかし、その平凡なスタイルが20年という長期スケールでどうなるか?重陽の最初のヘッジファンドを例にとると、そのスタイルはほぼ連続して上昇し、設立以来のリターンは750%以上に達し、百億規模の私募の中でもリスクは比較的小さなパフォーマンス曲線を描いている。**このような動きは、実際にはより希少であり、業界の多くのファンドマネージャーの共通認識とも言える:「一年で五倍のリターンを出す者は珍しくなく、五年で二倍に増える者は稀だ。」**どうやってこのような曲線を作り出すのか?**科学的な選股メカニズムが基礎となる。重陽の投研体系は、「三四七八」と要約できる。**「三」とは、投資判断は厳密で明確な論理と、徹底した実証に基づくべきであり、対象のファンダメンタルを動的に追跡すること。 「四」とは、マクロ分析の落としどころ。 「七」とは、具体的な投資対象に落とし込む要素。 「八」とは、重陽のマクロ戦略の八つの追跡指標。 これらを体系化したものが、「総合的投研」と呼ばれる。**さらに、十分に低い適正な買付価格も必要だ。低価格は成長期待を高めるだけでなく、リスクヘッジにも効果的。**要するに、**良い投資には三つの条件がある:良い会社、良い業界、良い価格。**多くの人はこれを認めるが、意外と知られていないのは、これら三つの要素をすべて満たしていても、確実に成功する投資にはかなりの距離があるということだ。 仮にあなたの信頼度が80%(かなり高い水準)で、その対象が上述の三条件を満たしていると考えた場合、その投資の成功確率はわずか51%を少し超える(80%×80%×80%)。 さらに、他の高い信頼期待を重ねても、例えば90%の確信を持つ場合でも、数学的にはあまり変わらない。変数を増やすほど不確実性も増し、最終的には信用期待の限界に達する。**したがって、すべての投資行動において最も重要な原則は、「ミスを少なくする」ことだ。そして、時間を味方につけることで、ミスの確率を下げることができる。**時間を遡ると、2015年、重陽は新規増資も中小型株の投資も行わず、N板の新規事業も手掛けなかった。これらは市場のホットな話題だったにもかかわらず。その結果、短期的には多頭商品は指数に比べてパフォーマンスが劣り、ヘッジ商品は惨憺たるもので、外部からは「パフォーマンスが大妈(一般投資家)以下」と批判された。しかし、その後の“壳熱”のバブルは、重陽の判断の正しさを証明した。その激しい株価暴落の中、重陽投資の多頭商品は2015年の最大ドローダウンが9%未満だったのに対し、同期の沪深300は45%の下落を記録した。結局、重陽は熱狂の前に結論を出していた——2012年から2015年まで、市場を動かしたのはマクロ経済や微細なファンダメンタルではなく、技術的で持続不可能な裁定取引だった。類似の例は枚挙に暇がない。2012年、重陽投資は長江電力に出資し、その後約8年間長期保有し、2019年に主要株主から撤退したが、その間に株価は2.33倍に上昇した。 振り返れば、重陽の撤退はやや早すぎたとも言える。長江電力のその後の大幅上昇の恩恵を十分に享受できなかったかもしれない。しかし、これは重陽投資の哲学の一端を示している。利益を得た上半期の資金は、下半期の利益を追わず、特に最後の部分の利益も追わない。**たとえ上半期と下半期のリターンが同じでも、リスクは確実に異なる。長期的にこのやり方を続ければ、同じリターンでも、**変動率**はより小さくなる。**このやり方は、いくつかのチャンスを逃すかもしれないが、堅実さを優先する。**総合的な投研を通じて自分の結論を導き、それを貫き、ミスを減らし、残りは時間に任せる。これが重陽の投資の指針だ。裘国根はこう言う:「時間は私募業界の最良の友だ。」****そして、ミスを少なくする最も核心的な方法は、自分自身を知ることだ。**---反人性、人性に近づく--------**人類は本来、投資に向いていない。** 羊群効果は資本市場で最も強力な力だと、デビッド・ドレーマンは述べている。 _**「皆が同じ方向に向かうとき、独立した思考を持ち逆方向に進むには、並外れた勇気と規律が必要だ。なぜなら、それは私たちの社会的承認欲求に逆らう行為だからだ。」**__**羊に従わないと、自己疑念に陥りやすい。そして、自己疑念こそが投資失敗の最大の原因だ。マーク・セラーズは『なぜあなたはバフェットになれないのか』の中で、優れた投資家に最も必要な資質は、市場の大きな変動の中でも一貫した思考を保つことだと述べている。**_**実際、多くのことは根本的に変わっていない。変わったのは投資家の感情だ。** 反人性は容易ではないが、成功する投資は、むしろ反人性を前提とすることが多い。 何か良い方法はないだろうか? 一つの戦略は、ポートフォリオを組んで防御壁を築くことだ。例えば、重陽の上級戦略家譚偉のやり方は、市場資産を成長株、成長価値株、深度価値株の三つに分け、価格を基準に逆張りで買い付ける。 この戦略の前提は、十分なリサーチの深さを持ち、適切な潜在投資対象を見つけることだ。一旦対象の数が十分に揃えば、ポートフォリオの構築は比較的簡単になる。段階的に横断比較し、コストパフォーマンスの高いものを選び入れるだけだ。 **最終的に得られるのは、成長株とバリュー株のバランスの取れた投資ポートフォリオであり、「東が明るくても西も明るい」状態を目指す。****もう一つの思考法は、伝統的な分析枠組みを超えることだ。**1990年代、効率的市場仮説に基づく古典的金融理論は、実践の中で大きな挑戦に直面し、その限界が次第に明らかになった。同時に、70年代から80年代にかけて始まった行動ファイナンス学は、主流の金融学に急速に浸透し、従来の理論に対する重要な補完と修正をもたらした。 人々はすぐに気づいた。資本市場の唯一の確実性は、人間自身にある——世界の株式市場は300年以上にわたり変動し続けているが、基本的なファンダメンタルは変わらず、人間性だけが永遠だ。ホワード・マークスはこう言う:「サイクルは永遠に存在する。なぜなら、人間性は決して変わらないからだ。」 **不変の要素を見定め、それを活用することが、より賢明な戦略だ。**類似の理論派は数多いが、ジョージ・ソロスの「反身性」理論はその代表格だ。これは、人間性の誤謬を事前に予測し、それを回避することに重きを置く——「流行の偏見は基本的なファンダメンタルに影響を与え、基本的なファンダメンタルの変化は偏見を変える。成功する投資は、その誤謬を事前に見抜くことにある。」 さらに、「行動ファイナンス学」の父リチャード・セイラーはこう述べている。「実際の人間は『社会人』と『心理人』の二面性を持ち、システム的な誤りを犯すことがあり、その誤りは予測可能だ。」 **この視点に立てば、一般投資家にとっての最高の境地は、人間性に近づき、それを利用することだ。** 人間性の特徴は何か?それは、退屈に耐えられないことだ。皆さんも思い出してほしい。価値投資を決意しても、時折手持ち無沙汰になり、「操作」したくなる衝動に駆られることがあるだろう。ただ、その結果はあまり良くない。 しかし、「操作」自体に問題はなく、そのやり方を改善すれば良い。 反人性に逆らうよりも、人性に従う方が賢明だ。重陽の価値投資は、具体的な方法論を示している。 **裘国根の解法は、「重陽は一つの株で8倍を狙うのは簡単ではないが、『リレー方式』で三つの株でそれぞれ1倍を稼ぐことで、同じ8倍の効果を得られる。しかも後者の方がずっと簡単で現実的で、流動性も高い」と述べている。これを『価値リレー』と呼ぶ。**このやり方は、市場だけでなく人間の性質にも大きく関係している——4人の100メートル走の名選手を見つけるのは、400メートル走の優秀な選手を見つけるよりも簡単だ。特に、A株のように変動が激しく、時折企業が一時的に大きな下落に見舞われる市場では。 また、人間の性質の側面からも、十年待つよりも機を見て行動する方がずっと容易だ。 この考えと前述の投資ポートフォリオ構築理論を組み合わせると、たとえ投資者が浮き損や取り逃しに苦しんでも、全体のポートフォリオの変動性は効果的に抑えられる。 言い換えれば、普通の投資家に一定の誤りの余裕を提供できる。 実際、重陽は人間性を受け入れることに、投資だけでなく他の面でも積極的だ。 信じ難いことだが、迅速な反応を求められる業界で、重陽の退社時間は午後5時、6時にはオフィスは閑散としている。 重陽の董事長、王慶はこう説明している。「皆さんは帰宅後も研究を続ける。研究は終わりがない。これらは一生役立つスキルだ。」 私募業界は、残業地獄のようなところと、悠々自適のところの二極化が見られる。どちらが正しいかは一概には言えないが、退社時間の選択は、その私募の気質を映し出している。 もう一つの例は、ファンドの運営モデルだ。重陽は、複数のファンドマネージャーによる共同管理をいち早く導入した。 いわゆる「複数マネージャーによる共同管理」とは、一つのファンドを分散して管理し、複数のマネージャーがそれぞれの担当範囲で独立して運用し、最終的なパフォーマンスは各マネージャーの貢献の合計となる仕組みだ。国際的なトップ私募の例として、橋水、ミレニアム、キャッスルなどが長年実践している。 この方式のメリットは明白だ。個人の能力に依存しすぎず、ファンド会社の総合力を高め、単一の意思決定による誤りのリスクを減らせる。 ただし、このモデルは、すでに多くのトップ私募が採用しているものの、中国の私募業界ではまだ主流とは言えない。 その大きな理由は、多くのマネージャー間の調整が難しく、無理にまとめても1+1>2の効果を出しにくいことにある。 しかし、重陽にはその心配はない。ほとんどの投委会メンバーは人民大学出身で、背景が似ているため、コミュニケーションは円滑だ。 さらに、重陽は外部からの人材採用をほとんど行わず、内部育成に重きを置いている。裘国根と陳心は、重陽のスタイルをコントロールしつつ、新人に投資対象の選定の舞台を提供し、より広い成長の機会を与えている。 人は本能的に、気の合う人と協力したいと考えるものだ。これは人間の性だ。たとえ規模の拡大が遅くなるとしても、投資理念の一貫性を保つことができる。終章1992年、上海と深センの株式市場が設立されて2年後、まだ教授になっていなかった呉曉求は本を書こうと準備していた。その動機は素朴だった。専門性を生かし、収入を増やすためだ。こうして、中国最初の証券辞典『株式・債券全書』が誕生した。全500万字、企画は呉曉求。当時、この書籍の執筆には、著名な専門家たちが関わっていた。例えば、主編の金建棟は当時、人民銀行の金融管理司の司長で、7年後には新設された国泰君安の初代董事長となった。その中に、23歳の、あまり目立たない若者もいた。その頃の裘国根は、人民大学の投資経済学の大学院生で、特に目立った点は、人民大学の証券協会を立ち上げ、模擬株取引を始めたことだ。これは国内初の高校の模擬株取引のケースとも言われている。10年後の2001年、呉曉求は講演でこう述べた。「中国の金融は強くなる必要がある。資本市場は国際金融の中心にならなければならない。」同じ年、重陽投資は上海で設立され、最初は裘国根の個人資産を管理する「ファミリーオフィス」のような形態だった。次の10年、証券監督管理委員会の新主席が「IPOを審査しないのはあり得るか?」と問いかけた。呉曉求の中に、その種の芽が育ち始めた。「中国の資本市場を世界で最も重要な資産配分センターにする」という構想だ。その年、重陽投資の規模はちょうど百億元を超え、バリュー投資の信奉者として、中国私募の最前線に初めて足を踏み入れた。次の10年、A株の登録制が最終的に導入された。裘国根は法人の役職を辞し、名だけの最高投資責任者となり、王慶にバトンタッチした。もしこの二人を師弟とみなすなら、過去30年で一人は資本市場の成熟を促進し、もう一人は私募業界を草の根から陽光の下へと導き、バリュー投資の旗を掲げてきた。これにより、資本の争いと競争の市場に新たな選択肢が生まれた。この選択は、業界と市場にとって極めて重要だ。もはやランキングだけで私募を評価しなくなり、規模だけで価値を測らなくなった。短期的な見方や注意を長期に譲ることができる。中国企業が名も知らぬ存在から世界舞台へと進む中、これこそが私募業界が直面する時代の命題だ。参考資料:『中国トップ私募インタビュー録』好買基金研究中心編著データ提供:Wind

8年10億、この弾を掴める人は、ゆっくり勝つことを選んだ

作者 | 華南ソロス

出典 | 眺望金融評論

3月3日、上海総合指数が下落する中、小型株板塊の一つ、新和成という企業が4%以上上昇し、時価総額が初めて千億円を突破した。

この会社自体はスター企業とは言えないが、その上位10名の株主リストの中に、8年間静かに資本を展開してきた巨額資本家が名を連ねており、市場の注目を集めている。

2017年にこの機関投資家が参入し、**現在までに保有株の株価は240%以上上昇し、もし一度も売却せずに持ち続けていれば、**浮動利益は十数億元に達している。

一見、忍耐強い資本の勝利のように見えるが、もし今回の主役が私募ファンドだったらどうだろうか?

もしこの私募の舵取りをしている人物が、「市場で発射された弾丸を取り戻せる」と同行から評価されたことがある人物だったら?

弾丸を撃てる、つまり一瞬のチャンスに対して果敢に攻めることができる。しかも徒手でそれを掴み取ることができるため、直感的に前の決定の効果に対して正確にヘッジできる。閃光の如く、高手が対決し、微妙な差を争う。

しかし、その人物が私募の世界に入ってから今まで、スピードではなく、ゆっくりと忍耐をもって勝負してきた人物であり、あまり目立たずに静かに活動してきた場合、神秘性が増すとともに、その境地も高まる。

裘国根と彼の重陽投資は、中国の私募界で、控えめさでは第二と称され、第一と呼べる者はいないだろう。

重陽投資の主要投研チームの中心人物は裘国根。

A株市場の30年を振り返ると、長期主義の勝利を見ることもあれば、博弈が主導権を握る時期もあった。市場の参加者は入れ替わり、役割や戦略も変わる。

十年ごと、セクターのローテーションのたびに、「バリュー投資は死んだ」と叫ぶ者もいる。規模が200億円未満の重陽投資は、名だたる私募の中では目立たない存在だが、常に最も堅実で純粋なバリュー投資の信奉者であり続けている。

弾丸を狙う者は、ゆっくりと勝つ道を選ぶ

裘国根は、常にスピードを強調するわけではなく、実際には重陽内部では「裘先生」と呼ばれることも多い。

この呼び名は、彼の持つ書卷の気質に由来するかもしれない。彼は読書を好み、特に歴史に関心が深く、歴史から投資哲学の枠組みを抽出することに熱心だ。

また、彼の落ち着き払った態度も影響している。彼は自ら重要な戦略レポートを作成し、何度も磨き上げるが、満足したことはほとんどない。2013年に証券法が施行され、私募が最初の政策恩恵を受けた際、皆が重陽が公募商品を先行して出すことを期待したが、裘国根の答えは「焦らない」だった。

重陽の名は、持続的な複合成長を重視し、弾丸を掴む者のように、資本市場でゆっくりと勝つことを象徴している。

時間を敬うことが必要だ。もしバフェットやソロスが30年前にこの市場を離れていたら、早々に歴史の中に埋もれていたかもしれない。裘国根の視点では、「投資を生業とする者が成功を語るなら、少なくとも次の二つの条件のいずれかを満たす必要がある。一つは、死ぬ前に成功したこと。もう一つは、引退前に成功したことだ。」

時間は投資家の最良の友だ。長期主義の考え方は古臭いとされることもあるが、少なくとも重陽には時間の力が見える。

激動の私募業界の中で、重陽投資は「平凡」とも言える。派手な伝説や奇跡的なストーリーは少なく、安定した純資産増加の曲線は期待を煽るものではない。黒馬と呼ばれる新興勢力と比べても、毎年中程度のパフォーマンスを維持しているだけでは、魅力的とは言えない。

市場はこう総括している:年次のパフォーマンスは時に素晴らしいが、大半は平凡であり、ひどい損失も少ない。

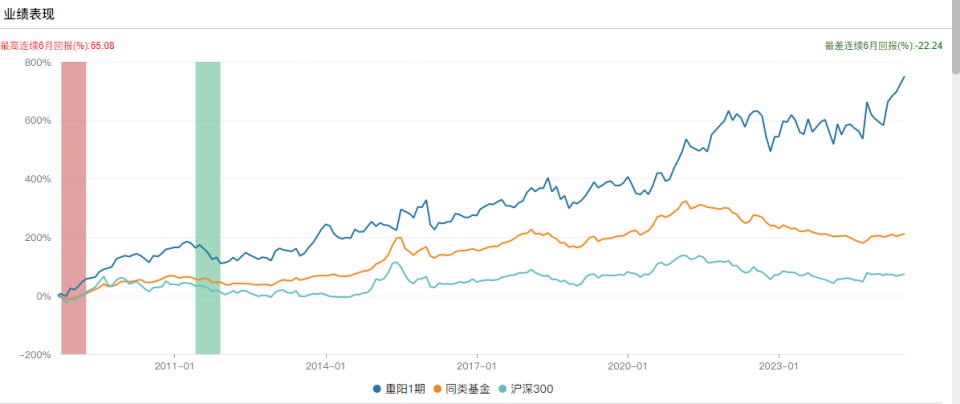

しかし、その平凡なスタイルが20年という長期スケールでどうなるか?重陽の最初のヘッジファンドを例にとると、そのスタイルはほぼ連続して上昇し、設立以来のリターンは750%以上に達し、百億規模の私募の中でもリスクは比較的小さなパフォーマンス曲線を描いている。

このような動きは、実際にはより希少であり、業界の多くのファンドマネージャーの共通認識とも言える:「一年で五倍のリターンを出す者は珍しくなく、五年で二倍に増える者は稀だ。」

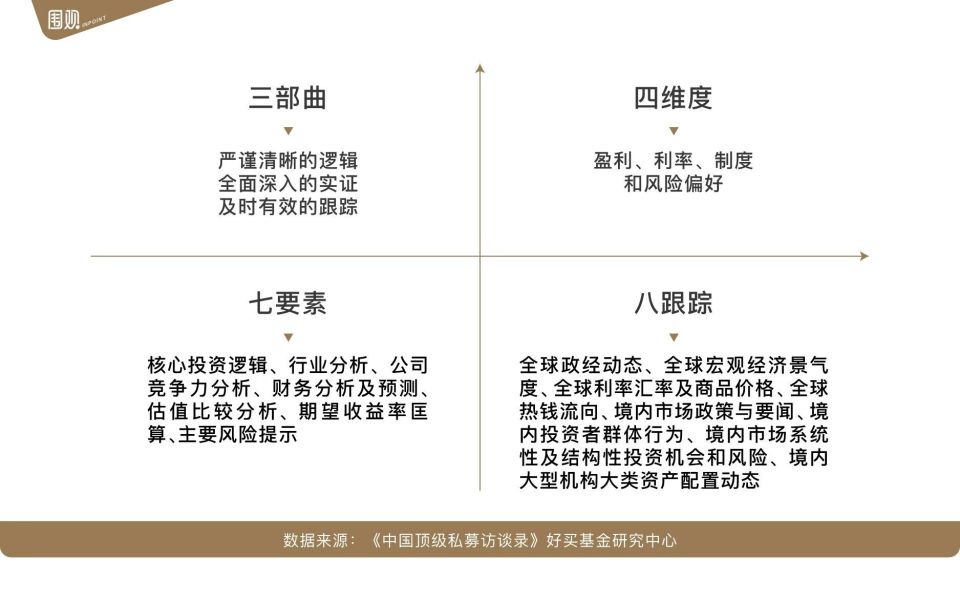

どうやってこのような曲線を作り出すのか?科学的な選股メカニズムが基礎となる。重陽の投研体系は、「三四七八」と要約できる。

「三」とは、投資判断は厳密で明確な論理と、徹底した実証に基づくべきであり、対象のファンダメンタルを動的に追跡すること。

「四」とは、マクロ分析の落としどころ。

「七」とは、具体的な投資対象に落とし込む要素。

「八」とは、重陽のマクロ戦略の八つの追跡指標。

これらを体系化したものが、「総合的投研」と呼ばれる。

さらに、十分に低い適正な買付価格も必要だ。低価格は成長期待を高めるだけでなく、リスクヘッジにも効果的。

要するに、良い投資には三つの条件がある:良い会社、良い業界、良い価格。

多くの人はこれを認めるが、意外と知られていないのは、これら三つの要素をすべて満たしていても、確実に成功する投資にはかなりの距離があるということだ。

仮にあなたの信頼度が80%(かなり高い水準)で、その対象が上述の三条件を満たしていると考えた場合、その投資の成功確率はわずか51%を少し超える(80%×80%×80%)。

さらに、他の高い信頼期待を重ねても、例えば90%の確信を持つ場合でも、数学的にはあまり変わらない。変数を増やすほど不確実性も増し、最終的には信用期待の限界に達する。

したがって、すべての投資行動において最も重要な原則は、「ミスを少なくする」ことだ。そして、時間を味方につけることで、ミスの確率を下げることができる。

時間を遡ると、2015年、重陽は新規増資も中小型株の投資も行わず、N板の新規事業も手掛けなかった。これらは市場のホットな話題だったにもかかわらず。

その結果、短期的には多頭商品は指数に比べてパフォーマンスが劣り、ヘッジ商品は惨憺たるもので、外部からは「パフォーマンスが大妈(一般投資家)以下」と批判された。

しかし、その後の“壳熱”のバブルは、重陽の判断の正しさを証明した。その激しい株価暴落の中、重陽投資の多頭商品は2015年の最大ドローダウンが9%未満だったのに対し、同期の沪深300は45%の下落を記録した。

結局、重陽は熱狂の前に結論を出していた——2012年から2015年まで、市場を動かしたのはマクロ経済や微細なファンダメンタルではなく、技術的で持続不可能な裁定取引だった。

類似の例は枚挙に暇がない。2012年、重陽投資は長江電力に出資し、その後約8年間長期保有し、2019年に主要株主から撤退したが、その間に株価は2.33倍に上昇した。

振り返れば、重陽の撤退はやや早すぎたとも言える。長江電力のその後の大幅上昇の恩恵を十分に享受できなかったかもしれない。しかし、これは重陽投資の哲学の一端を示している。利益を得た上半期の資金は、下半期の利益を追わず、特に最後の部分の利益も追わない。

たとえ上半期と下半期のリターンが同じでも、リスクは確実に異なる。長期的にこのやり方を続ければ、同じリターンでも、変動率はより小さくなる。

このやり方は、いくつかのチャンスを逃すかもしれないが、堅実さを優先する。

総合的な投研を通じて自分の結論を導き、それを貫き、ミスを減らし、残りは時間に任せる。これが重陽の投資の指針だ。裘国根はこう言う:「時間は私募業界の最良の友だ。」

そして、ミスを少なくする最も核心的な方法は、自分自身を知ることだ。

反人性、人性に近づく

人類は本来、投資に向いていない。

羊群効果は資本市場で最も強力な力だと、デビッド・ドレーマンは述べている。

「皆が同じ方向に向かうとき、独立した思考を持ち逆方向に進むには、並外れた勇気と規律が必要だ。なぜなら、それは私たちの社会的承認欲求に逆らう行為だからだ。」

羊に従わないと、自己疑念に陥りやすい。そして、自己疑念こそが投資失敗の最大の原因だ。マーク・セラーズは『なぜあなたはバフェットになれないのか』の中で、優れた投資家に最も必要な資質は、市場の大きな変動の中でも一貫した思考を保つことだと述べている。

実際、多くのことは根本的に変わっていない。変わったのは投資家の感情だ。

反人性は容易ではないが、成功する投資は、むしろ反人性を前提とすることが多い。

何か良い方法はないだろうか?

一つの戦略は、ポートフォリオを組んで防御壁を築くことだ。例えば、重陽の上級戦略家譚偉のやり方は、市場資産を成長株、成長価値株、深度価値株の三つに分け、価格を基準に逆張りで買い付ける。

この戦略の前提は、十分なリサーチの深さを持ち、適切な潜在投資対象を見つけることだ。一旦対象の数が十分に揃えば、ポートフォリオの構築は比較的簡単になる。段階的に横断比較し、コストパフォーマンスの高いものを選び入れるだけだ。

最終的に得られるのは、成長株とバリュー株のバランスの取れた投資ポートフォリオであり、「東が明るくても西も明るい」状態を目指す。

もう一つの思考法は、伝統的な分析枠組みを超えることだ。

1990年代、効率的市場仮説に基づく古典的金融理論は、実践の中で大きな挑戦に直面し、その限界が次第に明らかになった。同時に、70年代から80年代にかけて始まった行動ファイナンス学は、主流の金融学に急速に浸透し、従来の理論に対する重要な補完と修正をもたらした。

人々はすぐに気づいた。資本市場の唯一の確実性は、人間自身にある——世界の株式市場は300年以上にわたり変動し続けているが、基本的なファンダメンタルは変わらず、人間性だけが永遠だ。ホワード・マークスはこう言う:「サイクルは永遠に存在する。なぜなら、人間性は決して変わらないからだ。」

**不変の要素を見定め、それを活用することが、より賢明な戦略だ。**類似の理論派は数多いが、ジョージ・ソロスの「反身性」理論はその代表格だ。これは、人間性の誤謬を事前に予測し、それを回避することに重きを置く——「流行の偏見は基本的なファンダメンタルに影響を与え、基本的なファンダメンタルの変化は偏見を変える。成功する投資は、その誤謬を事前に見抜くことにある。」

さらに、「行動ファイナンス学」の父リチャード・セイラーはこう述べている。「実際の人間は『社会人』と『心理人』の二面性を持ち、システム的な誤りを犯すことがあり、その誤りは予測可能だ。」

この視点に立てば、一般投資家にとっての最高の境地は、人間性に近づき、それを利用することだ。

人間性の特徴は何か?それは、退屈に耐えられないことだ。皆さんも思い出してほしい。価値投資を決意しても、時折手持ち無沙汰になり、「操作」したくなる衝動に駆られることがあるだろう。ただ、その結果はあまり良くない。

しかし、「操作」自体に問題はなく、そのやり方を改善すれば良い。

反人性に逆らうよりも、人性に従う方が賢明だ。重陽の価値投資は、具体的な方法論を示している。

裘国根の解法は、「重陽は一つの株で8倍を狙うのは簡単ではないが、『リレー方式』で三つの株でそれぞれ1倍を稼ぐことで、同じ8倍の効果を得られる。しかも後者の方がずっと簡単で現実的で、流動性も高い」と述べている。これを『価値リレー』と呼ぶ。

このやり方は、市場だけでなく人間の性質にも大きく関係している——4人の100メートル走の名選手を見つけるのは、400メートル走の優秀な選手を見つけるよりも簡単だ。特に、A株のように変動が激しく、時折企業が一時的に大きな下落に見舞われる市場では。

また、人間の性質の側面からも、十年待つよりも機を見て行動する方がずっと容易だ。

この考えと前述の投資ポートフォリオ構築理論を組み合わせると、たとえ投資者が浮き損や取り逃しに苦しんでも、全体のポートフォリオの変動性は効果的に抑えられる。

言い換えれば、普通の投資家に一定の誤りの余裕を提供できる。

実際、重陽は人間性を受け入れることに、投資だけでなく他の面でも積極的だ。

信じ難いことだが、迅速な反応を求められる業界で、重陽の退社時間は午後5時、6時にはオフィスは閑散としている。

重陽の董事長、王慶はこう説明している。「皆さんは帰宅後も研究を続ける。研究は終わりがない。これらは一生役立つスキルだ。」

私募業界は、残業地獄のようなところと、悠々自適のところの二極化が見られる。どちらが正しいかは一概には言えないが、退社時間の選択は、その私募の気質を映し出している。

もう一つの例は、ファンドの運営モデルだ。重陽は、複数のファンドマネージャーによる共同管理をいち早く導入した。

いわゆる「複数マネージャーによる共同管理」とは、一つのファンドを分散して管理し、複数のマネージャーがそれぞれの担当範囲で独立して運用し、最終的なパフォーマンスは各マネージャーの貢献の合計となる仕組みだ。国際的なトップ私募の例として、橋水、ミレニアム、キャッスルなどが長年実践している。

この方式のメリットは明白だ。個人の能力に依存しすぎず、ファンド会社の総合力を高め、単一の意思決定による誤りのリスクを減らせる。

ただし、このモデルは、すでに多くのトップ私募が採用しているものの、中国の私募業界ではまだ主流とは言えない。

その大きな理由は、多くのマネージャー間の調整が難しく、無理にまとめても1+1>2の効果を出しにくいことにある。

しかし、重陽にはその心配はない。ほとんどの投委会メンバーは人民大学出身で、背景が似ているため、コミュニケーションは円滑だ。

さらに、重陽は外部からの人材採用をほとんど行わず、内部育成に重きを置いている。裘国根と陳心は、重陽のスタイルをコントロールしつつ、新人に投資対象の選定の舞台を提供し、より広い成長の機会を与えている。

人は本能的に、気の合う人と協力したいと考えるものだ。これは人間の性だ。たとえ規模の拡大が遅くなるとしても、投資理念の一貫性を保つことができる。

終章

1992年、上海と深センの株式市場が設立されて2年後、まだ教授になっていなかった呉曉求は本を書こうと準備していた。

その動機は素朴だった。専門性を生かし、収入を増やすためだ。こうして、中国最初の証券辞典『株式・債券全書』が誕生した。全500万字、企画は呉曉求。

当時、この書籍の執筆には、著名な専門家たちが関わっていた。例えば、主編の金建棟は当時、人民銀行の金融管理司の司長で、7年後には新設された国泰君安の初代董事長となった。

その中に、23歳の、あまり目立たない若者もいた。

その頃の裘国根は、人民大学の投資経済学の大学院生で、特に目立った点は、人民大学の証券協会を立ち上げ、模擬株取引を始めたことだ。これは国内初の高校の模擬株取引のケースとも言われている。

10年後の2001年、呉曉求は講演でこう述べた。「中国の金融は強くなる必要がある。資本市場は国際金融の中心にならなければならない。」

同じ年、重陽投資は上海で設立され、最初は裘国根の個人資産を管理する「ファミリーオフィス」のような形態だった。

次の10年、証券監督管理委員会の新主席が「IPOを審査しないのはあり得るか?」と問いかけた。呉曉求の中に、その種の芽が育ち始めた。「中国の資本市場を世界で最も重要な資産配分センターにする」という構想だ。

その年、重陽投資の規模はちょうど百億元を超え、バリュー投資の信奉者として、中国私募の最前線に初めて足を踏み入れた。

次の10年、A株の登録制が最終的に導入された。裘国根は法人の役職を辞し、名だけの最高投資責任者となり、王慶にバトンタッチした。

もしこの二人を師弟とみなすなら、過去30年で一人は資本市場の成熟を促進し、もう一人は私募業界を草の根から陽光の下へと導き、バリュー投資の旗を掲げてきた。これにより、資本の争いと競争の市場に新たな選択肢が生まれた。

この選択は、業界と市場にとって極めて重要だ。もはやランキングだけで私募を評価しなくなり、規模だけで価値を測らなくなった。短期的な見方や注意を長期に譲ることができる。

中国企業が名も知らぬ存在から世界舞台へと進む中、これこそが私募業界が直面する時代の命題だ。

参考資料:

『中国トップ私募インタビュー録』好買基金研究中心編著

データ提供:Wind