私は、光ファイバーの拡大と積極的なコスト削減が同社の長期的なキャッシュフロー見通しを押し上げ始めていることから、AT&T(T)株に強気です。AT&Tは米国最大級の通信事業者の一つで、無線、光ファイバー・ブロードバンド、企業向け接続を中心に事業を展開しています。株価は1月の安値から回復していますが、過去12か月間でわずか約4%上昇しており、同期間のS&P 500(SPX)の21%超の上昇には大きく遅れています。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化市場は依然としてAT&Tを遅い成長の通信ユーティリティと見なしていますが、同社は静かに光ファイバーの拡大、レガシーコストの削減、より規律ある資本配分戦略を通じて、より強固な長期的キャッシュフローストーリーを築いています。**光ファイバーが成長の中核エンジンに**--------------------------------------------AT&Tの最大のポイントは、光ファイバーがもはや補助的な資産ではなく、成長モデルの中心になりつつあることです。経営陣は、Lumen(LUMN)取引や卸売パートナーシップの支援を受けて、2030年までに約6000万の光ファイバー設置場所に到達するという野望を再確認しています。この目標は、単に展開範囲を拡大するだけでなく、光ファイバーがより高品質な顧客基盤を生み出し、従来の銅線サービスよりも優れた維持率と経済性を持つことに意味があります。より大きなチャンスは、融合です。AT&Tは光ファイバーと無線をますます組み合わせており、そのバンドル戦略は解約率を下げ、顧客の生涯価値を向上させることができます。経営陣の開示からは、すでにモビリティとブロードバンドの間で重要なクロス浸透が見られ、時間とともにこれが同社の最も明確な構造的優位性の一つになるはずです。**レガシーの遅れがついに表面化・除去される**---------------------------------------------------------長年、AT&Tの最大の問題の一つは、健全な接続性の成長が古い事業の縮小によって隠されていたことです。これが変わりつつあります。同社は報告体制を見直し、成長している先進的な接続サービスと縮小しているレガシーポートフォリオをより明確に分離しています。これにより、投資家は拡大している事業と縮小している事業の乖離をよりはっきりと把握できるようになりました。同時に、AT&Tは戦略に合わなくなった旧ネットワークの閉鎖を積極的に進めています。2028年までに年間約40億ドルのコスト削減を見込んでおり、以前の30億ドルの目標から引き上げています。また、銅線からの撤退に伴う運営費削減も約60億ドルに達する見込みです。連邦通信委員会(FCC)はすでに、2026年末までにワイヤーセンターの30%超の閉鎖を承認しており、これは実際の収益向上の要因となっています。**近代化投資の縮小に伴うFCFの改善**-------------------------------------------------------市場はAT&Tの配当を再評価し始めていますが、私は今後数年間でフリーキャッシュフロー(FCF)がどれだけ改善できるかについては、まだ過小評価されていると考えています。AT&Tはネットワークの近代化に多額の投資を続けてきましたが、経営陣は現在、ピークを過ぎつつある無線キャップexに代わり、近い将来は光ファイバーへの支出比率が高まると示唆しています。長期的には、主要な近代化作業がほぼ完了すれば、キャップexの比率は高い水準から中程度の10%台に低下する見込みです。これは重要です。既に堅調なキャッシュフローを生み出しており、2026年には約180億ドル、2027年には195億ドルのFCFが見込まれ、レガシーコストの削減と資本集約度の低下により、さらなる加速の余地もあります。言い換えれば、現在のフリーキャッシュフローストーリーは始まりに過ぎない可能性があります。**AT&Tの戦略は市場の見方よりも規律的**---------------------------------------------------もう一つの理由は、AT&Tが非経済的な競争を避ける意欲を高めているように見える点です。無線市場は依然として激しい競争が続いており、競合他社はプロモーションやバンドルに頼っています。しかし、経営陣は、すべての加入者を追い求めるつもりはないと示唆しています。この規律は重要です。通信業界の歴史は、高値で成長を買い、株主リターンを破壊した企業の例に満ちています。AT&Tの答えは、無線、光ファイバー、固定無線アクセスを融合させたネットワークで競争優位を築くことです。これにより、価値とパフォーマンスを同時に提供でき、補助金に頼ったプロモーションだけに依存しなくて済みます。また、メディアや衛星事業からの撤退後、資産再編はより賢明に見えるようになっています。今や、同社は接続性に特化した企業であり、継続的なサービス収入とよりクリーンな運営モデル、明確な資本優先順位に焦点を当てています。**AT&T株の株主リターンはより持続可能に見える**------------------------------------------------------株の収益ストーリーは依然として重要ですが、最大の変化は、配当が基盤となる事業によってよりしっかりと支えられている点です。AT&Tは約4.1%の魅力的な利回りを提供し続けており、経営陣の配当支払い枠組みは、フリーキャッシュフローの約40%~50%の範囲内で配当負担を抑えることを示唆しています。これは過去よりも健全な状態です。これにより、同社は負債圧縮を続けながら、買い戻しの余地も確保できます。実際、経営陣は約450億ドルを配当と自社株買いに配分する資本配分枠組みを示しており、自社株買いも積極的に進める見込みです。これにより、バランスシートと運営モデルの両方がより良い状態にあるとの自信が高まっています。**ウォール街の見解**----------------------TipRanksによると、AT&Tは「中立的な買い」評価を受けており、11件の買い推奨と6件のホールド推奨があります。17人のウォール街アナリストの平均12か月目標株価は30.33ドルで、最近の株価27.72ドルから9.4%の上昇余地を示しています。**結論**--------------AT&Tはもはや以前のような混乱した立て直しの物語ではありません。同社は焦点を絞り、光ファイバーと無線に注力し、成長接続と縮小するレガシー事業を分離することで、真の収益力を明らかにし始めています。私の見解では、重要なのは、これはもはや配当株だけではないということです。光ファイバーの拡大、バンドル、銅線の廃止、AIによる効率化、低いキャップex比率などが、市場がまだ十分に評価していない可能性のある、より大きなフリーキャッシュフローストーリーを示しています。だからこそ、私は引き続きAT&Tに強気です。株価は安値から反発していますが、より大きなキャッシュフローと再評価のストーリーはまだ先にあるかもしれません。免責事項&開示

AT&T株に強気 (T) ファイバーとコスト削減がキャッシュフロー見通しを押し上げる

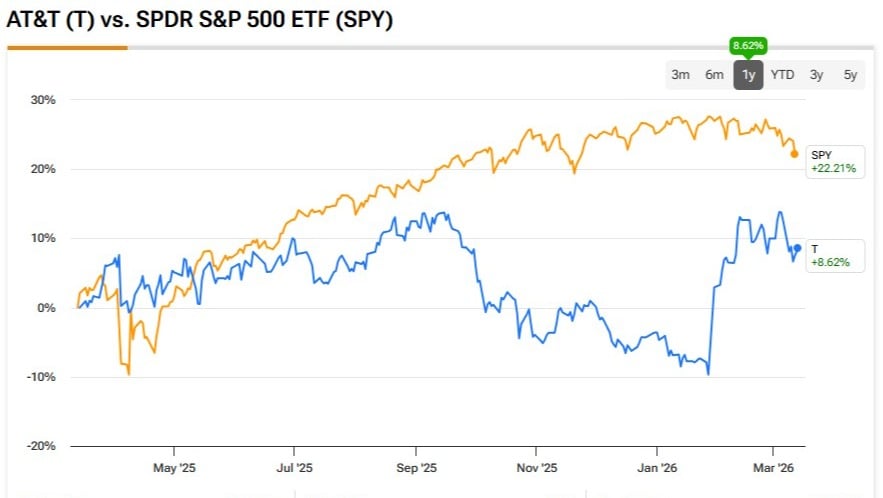

私は、光ファイバーの拡大と積極的なコスト削減が同社の長期的なキャッシュフロー見通しを押し上げ始めていることから、AT&T(T)株に強気です。AT&Tは米国最大級の通信事業者の一つで、無線、光ファイバー・ブロードバンド、企業向け接続を中心に事業を展開しています。株価は1月の安値から回復していますが、過去12か月間でわずか約4%上昇しており、同期間のS&P 500(SPX)の21%超の上昇には大きく遅れています。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

市場は依然としてAT&Tを遅い成長の通信ユーティリティと見なしていますが、同社は静かに光ファイバーの拡大、レガシーコストの削減、より規律ある資本配分戦略を通じて、より強固な長期的キャッシュフローストーリーを築いています。

光ファイバーが成長の中核エンジンに

AT&Tの最大のポイントは、光ファイバーがもはや補助的な資産ではなく、成長モデルの中心になりつつあることです。経営陣は、Lumen(LUMN)取引や卸売パートナーシップの支援を受けて、2030年までに約6000万の光ファイバー設置場所に到達するという野望を再確認しています。この目標は、単に展開範囲を拡大するだけでなく、光ファイバーがより高品質な顧客基盤を生み出し、従来の銅線サービスよりも優れた維持率と経済性を持つことに意味があります。

より大きなチャンスは、融合です。AT&Tは光ファイバーと無線をますます組み合わせており、そのバンドル戦略は解約率を下げ、顧客の生涯価値を向上させることができます。経営陣の開示からは、すでにモビリティとブロードバンドの間で重要なクロス浸透が見られ、時間とともにこれが同社の最も明確な構造的優位性の一つになるはずです。

レガシーの遅れがついに表面化・除去される

長年、AT&Tの最大の問題の一つは、健全な接続性の成長が古い事業の縮小によって隠されていたことです。これが変わりつつあります。同社は報告体制を見直し、成長している先進的な接続サービスと縮小しているレガシーポートフォリオをより明確に分離しています。これにより、投資家は拡大している事業と縮小している事業の乖離をよりはっきりと把握できるようになりました。

同時に、AT&Tは戦略に合わなくなった旧ネットワークの閉鎖を積極的に進めています。2028年までに年間約40億ドルのコスト削減を見込んでおり、以前の30億ドルの目標から引き上げています。また、銅線からの撤退に伴う運営費削減も約60億ドルに達する見込みです。

連邦通信委員会(FCC)はすでに、2026年末までにワイヤーセンターの30%超の閉鎖を承認しており、これは実際の収益向上の要因となっています。

近代化投資の縮小に伴うFCFの改善

市場はAT&Tの配当を再評価し始めていますが、私は今後数年間でフリーキャッシュフロー(FCF)がどれだけ改善できるかについては、まだ過小評価されていると考えています。

AT&Tはネットワークの近代化に多額の投資を続けてきましたが、経営陣は現在、ピークを過ぎつつある無線キャップexに代わり、近い将来は光ファイバーへの支出比率が高まると示唆しています。長期的には、主要な近代化作業がほぼ完了すれば、キャップexの比率は高い水準から中程度の10%台に低下する見込みです。

これは重要です。既に堅調なキャッシュフローを生み出しており、2026年には約180億ドル、2027年には195億ドルのFCFが見込まれ、レガシーコストの削減と資本集約度の低下により、さらなる加速の余地もあります。言い換えれば、現在のフリーキャッシュフローストーリーは始まりに過ぎない可能性があります。

AT&Tの戦略は市場の見方よりも規律的

もう一つの理由は、AT&Tが非経済的な競争を避ける意欲を高めているように見える点です。無線市場は依然として激しい競争が続いており、競合他社はプロモーションやバンドルに頼っています。しかし、経営陣は、すべての加入者を追い求めるつもりはないと示唆しています。この規律は重要です。通信業界の歴史は、高値で成長を買い、株主リターンを破壊した企業の例に満ちています。

AT&Tの答えは、無線、光ファイバー、固定無線アクセスを融合させたネットワークで競争優位を築くことです。これにより、価値とパフォーマンスを同時に提供でき、補助金に頼ったプロモーションだけに依存しなくて済みます。

また、メディアや衛星事業からの撤退後、資産再編はより賢明に見えるようになっています。今や、同社は接続性に特化した企業であり、継続的なサービス収入とよりクリーンな運営モデル、明確な資本優先順位に焦点を当てています。

AT&T株の株主リターンはより持続可能に見える

株の収益ストーリーは依然として重要ですが、最大の変化は、配当が基盤となる事業によってよりしっかりと支えられている点です。AT&Tは約4.1%の魅力的な利回りを提供し続けており、経営陣の配当支払い枠組みは、フリーキャッシュフローの約40%~50%の範囲内で配当負担を抑えることを示唆しています。これは過去よりも健全な状態です。これにより、同社は負債圧縮を続けながら、買い戻しの余地も確保できます。

実際、経営陣は約450億ドルを配当と自社株買いに配分する資本配分枠組みを示しており、自社株買いも積極的に進める見込みです。これにより、バランスシートと運営モデルの両方がより良い状態にあるとの自信が高まっています。

ウォール街の見解

TipRanksによると、AT&Tは「中立的な買い」評価を受けており、11件の買い推奨と6件のホールド推奨があります。17人のウォール街アナリストの平均12か月目標株価は30.33ドルで、最近の株価27.72ドルから9.4%の上昇余地を示しています。

結論

AT&Tはもはや以前のような混乱した立て直しの物語ではありません。同社は焦点を絞り、光ファイバーと無線に注力し、成長接続と縮小するレガシー事業を分離することで、真の収益力を明らかにし始めています。

私の見解では、重要なのは、これはもはや配当株だけではないということです。光ファイバーの拡大、バンドル、銅線の廃止、AIによる効率化、低いキャップex比率などが、市場がまだ十分に評価していない可能性のある、より大きなフリーキャッシュフローストーリーを示しています。

だからこそ、私は引き続きAT&Tに強気です。株価は安値から反発していますが、より大きなキャッシュフローと再評価のストーリーはまだ先にあるかもしれません。

免責事項&開示