この記事は私たちのUnhedgedニュースレターのオンサイト版です。プレミアム購読者はここから登録して、平日毎日ニュースレターを受け取ることができます。スタンダード購読者はここからプレミアムにアップグレードするか、すべてのFTニュースレターを探索してください。おはようございます。AIと雇用に関する懸念を再燃させるように意図されたかのような動きとして、決済処理会社のBlockは昨日、AIツールの活用による生産性向上を理由に、従業員の40%以上を解雇する計画を発表しました。株価は時間外取引で20%上昇しました。AIが経済に与える長期的な影響についてどう考えるにせよ、情報処理産業は確実に変化しています。メールでご意見をお寄せください:unhedged@ft.com。評価額----------韓国の株式市場を見てください:コスピ指数は2か月で50%、過去1年で150%上昇しています。これほど急激に上昇した主要な株式市場は他に思い当たりません。そして、この素晴らしい夏の前の冬は長かったと、ドイツ銀行のジム・リードは指摘します。インフレ調整後の数値で見ると、コスピは昨年9月にやっと1989年の高値に戻っただけです。この上昇は、良好な経済成長、企業統治の改革、そして半導体産業への圧倒的な露出によって支えられています — サムスンとSKハイニックスは市場の半分を占めています(Unhedgedは昨年11月にこれら三つの要因について議論しました)。当然ながら、指数はずっと高くなっています。その予想PERは1年前の9から17に上昇しました。リードは、グローバル平均に比べて割安な指数に偏ったモデルポートフォリオを運用しており、高価な指数からは距離を置いています。コスピは今や割高グループに移行しています。「長期的には、評価額が優位に立つため、この変化を念頭に置く価値があります」と彼は書いています。Unhedgedも同意し、そのコメントを受けて私たちも考えさせられました。私たちは、グローバル株の米国株に対する評価割引について多く書いてきました。グローバル株の相対的パフォーマンスが良かった後、割引はどうなっているのか?結果は次の通りです。新興市場株は評価の優位性をかなり失いましたが、ヨーロッパ(Stoxx 600)、英国(FTSE 100)、日本(Topix)の割引は広く安定しており、新興市場の割引はやや縮小しています。これは長期投資家にとってリバランスの好機に見えます — 特に、AIによる「古い」産業への回帰が本物だと信じる投資家にとっては。S&P 500は依然として3分の1がテクノロジーです。例えば、Stoxx 600は7%がテクノロジーで、最大のセクターは工業とヘルスケアです。私の同僚レオ・ルイスが最近指摘したように、日本もAIに強い株が多くあります。しかし、もう一つ、より魅力的なリバランス方法があります。それは米国の小型株と中型株です。こちらがその割引率です:米国の小型株と中型株は、絶対的に見てグローバル指数よりも割引率が小さいかもしれません — 約20%対30%程度。しかし、歴史的に見ると、上のチャートが示す通り、より安価です。コロナ後にテク株が暴騰する前は、小型株と中型株は大型株に対して部分的またはプレミアムで取引されていました。これはグローバル指数では決して見られません。そして、小型株と中型株はAIに対して堅牢な特性を持っています;中型株指数の4分の1は工業です。Unhedgedはこれらの銘柄も引き続き好意的に見ています。10年国債:リスクを嗅ぎ分ける?----------------------------------------今月、10年国債の利回りはかなり急落しています:これは単なるインフレ期待の低下だけによるものではありません。利回りの25ベーシスポイントの低下のうち、15ベーシスポイントは実質利回り(インフレ連動国債で代理)から来ています。同時に、利回り曲線は大きく平坦化しており、10年と2年国債の利回り差は14ベーシスポイント縮小しています。ここで何を意味しているのでしょうか?BNPパリバのカルヴィン・ツェは、国債が地政学的リスクプレミアムを拾い上げていると考えています。中東の紛争への懸念からです。今年、ブレント原油は61ドルから71ドルに上昇し、これが曲線の平坦化を説明しています。高まるインフレ懸念が短期金利を抑えつける一方、石油価格の供給主導の上昇による成長リスクが長期金利を押し上げているのです。長年の読者は、このコラムがドナルド・トランプの脅威を軽視しがちだと知っています。市場も通常そうです。しかし、ツェは、バルセロナでの成功したベネズエラ介入の後、市場は米軍がイランに届く距離に集結する可能性を単なる演技以上に見ていると考えています。ツェはまた、オプションのスキュー — 長期国債のプットとコールの相対価格付け — もリスク回避を反映していると指摘します。通常、長期国債のコールを買う方がプットより安いですが、最近は価格が均衡しており、これは恐怖や混乱の時に起こる傾向です。このニュースレターの長年のレート専門家エド・アル=フセイニーは、この動きに過度に反応しすぎないよう警告します。ただし、これはテク株から「バリュー」セクターへのシフトを反映している可能性もあります。「ポートフォリオの観点から、成長株からバリュー株に切り替えると、ポートフォリオの期間(利率感応度)が短くなるため、長期国債を買って期間を延ばすのは理にかなっています。」私たちは混乱した市場の瞬間にはいつも通り、今後の動きに注意を払います。良い読み物-------------寒いですね。### FT UnhedgedポッドキャストUnhedgedをもっと聴きたいですか?最新の市場ニュースや金融ヘッドラインを15分で深掘りする新しいポッドキャストを週に2回配信しています。過去のニュースレターもこちらからご覧ください。### あなたにおすすめのニュースレター**Due Diligence** — 企業金融のトップストーリー。こちらから登録**The AI Shift** — ジョン・バーン=マルチックとサラ・オコナーが、AIが働き方をどう変えているかを掘り下げます。こちらから登録

グローバル株の割引率と米国株の割引率

この記事は私たちのUnhedgedニュースレターのオンサイト版です。プレミアム購読者はここから登録して、平日毎日ニュースレターを受け取ることができます。スタンダード購読者はここからプレミアムにアップグレードするか、すべてのFTニュースレターを探索してください。

おはようございます。AIと雇用に関する懸念を再燃させるように意図されたかのような動きとして、決済処理会社のBlockは昨日、AIツールの活用による生産性向上を理由に、従業員の40%以上を解雇する計画を発表しました。株価は時間外取引で20%上昇しました。AIが経済に与える長期的な影響についてどう考えるにせよ、情報処理産業は確実に変化しています。メールでご意見をお寄せください:unhedged@ft.com。

評価額

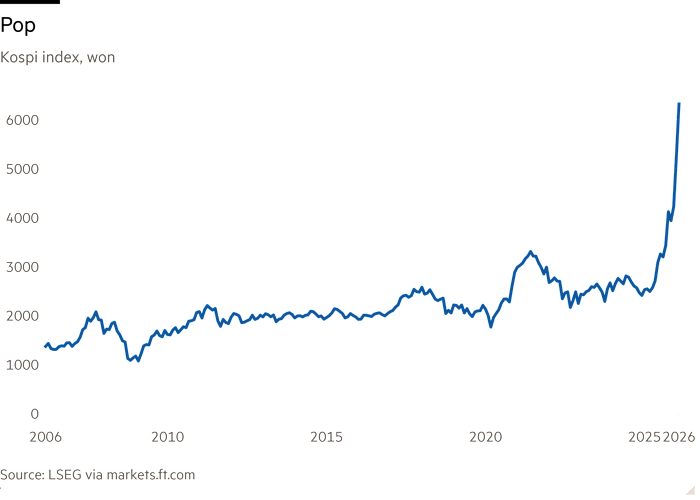

韓国の株式市場を見てください:

コスピ指数は2か月で50%、過去1年で150%上昇しています。これほど急激に上昇した主要な株式市場は他に思い当たりません。そして、この素晴らしい夏の前の冬は長かったと、ドイツ銀行のジム・リードは指摘します。インフレ調整後の数値で見ると、コスピは昨年9月にやっと1989年の高値に戻っただけです。この上昇は、良好な経済成長、企業統治の改革、そして半導体産業への圧倒的な露出によって支えられています — サムスンとSKハイニックスは市場の半分を占めています(Unhedgedは昨年11月にこれら三つの要因について議論しました)。

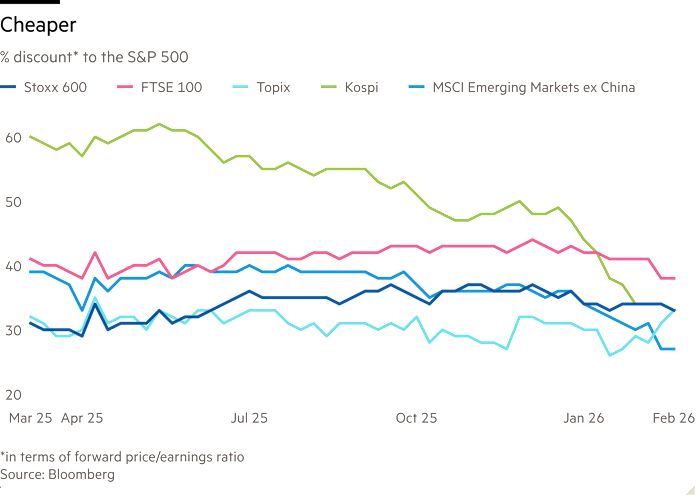

当然ながら、指数はずっと高くなっています。その予想PERは1年前の9から17に上昇しました。リードは、グローバル平均に比べて割安な指数に偏ったモデルポートフォリオを運用しており、高価な指数からは距離を置いています。コスピは今や割高グループに移行しています。「長期的には、評価額が優位に立つため、この変化を念頭に置く価値があります」と彼は書いています。Unhedgedも同意し、そのコメントを受けて私たちも考えさせられました。私たちは、グローバル株の米国株に対する評価割引について多く書いてきました。グローバル株の相対的パフォーマンスが良かった後、割引はどうなっているのか?結果は次の通りです。

新興市場株は評価の優位性をかなり失いましたが、ヨーロッパ(Stoxx 600)、英国(FTSE 100)、日本(Topix)の割引は広く安定しており、新興市場の割引はやや縮小しています。これは長期投資家にとってリバランスの好機に見えます — 特に、AIによる「古い」産業への回帰が本物だと信じる投資家にとっては。S&P 500は依然として3分の1がテクノロジーです。例えば、Stoxx 600は7%がテクノロジーで、最大のセクターは工業とヘルスケアです。私の同僚レオ・ルイスが最近指摘したように、日本もAIに強い株が多くあります。

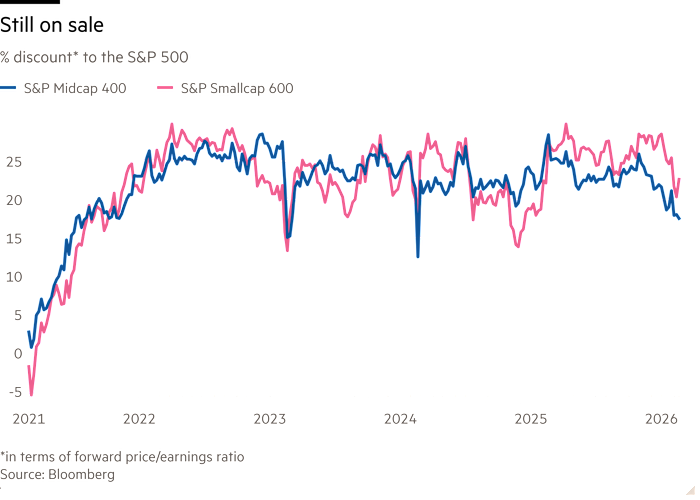

しかし、もう一つ、より魅力的なリバランス方法があります。それは米国の小型株と中型株です。こちらがその割引率です:

米国の小型株と中型株は、絶対的に見てグローバル指数よりも割引率が小さいかもしれません — 約20%対30%程度。しかし、歴史的に見ると、上のチャートが示す通り、より安価です。コロナ後にテク株が暴騰する前は、小型株と中型株は大型株に対して部分的またはプレミアムで取引されていました。これはグローバル指数では決して見られません。そして、小型株と中型株はAIに対して堅牢な特性を持っています;中型株指数の4分の1は工業です。Unhedgedはこれらの銘柄も引き続き好意的に見ています。

10年国債:リスクを嗅ぎ分ける?

今月、10年国債の利回りはかなり急落しています:

これは単なるインフレ期待の低下だけによるものではありません。利回りの25ベーシスポイントの低下のうち、15ベーシスポイントは実質利回り(インフレ連動国債で代理)から来ています。同時に、利回り曲線は大きく平坦化しており、10年と2年国債の利回り差は14ベーシスポイント縮小しています。

ここで何を意味しているのでしょうか?

BNPパリバのカルヴィン・ツェは、国債が地政学的リスクプレミアムを拾い上げていると考えています。中東の紛争への懸念からです。今年、ブレント原油は61ドルから71ドルに上昇し、これが曲線の平坦化を説明しています。高まるインフレ懸念が短期金利を抑えつける一方、石油価格の供給主導の上昇による成長リスクが長期金利を押し上げているのです。

長年の読者は、このコラムがドナルド・トランプの脅威を軽視しがちだと知っています。市場も通常そうです。しかし、ツェは、バルセロナでの成功したベネズエラ介入の後、市場は米軍がイランに届く距離に集結する可能性を単なる演技以上に見ていると考えています。

ツェはまた、オプションのスキュー — 長期国債のプットとコールの相対価格付け — もリスク回避を反映していると指摘します。通常、長期国債のコールを買う方がプットより安いですが、最近は価格が均衡しており、これは恐怖や混乱の時に起こる傾向です。

このニュースレターの長年のレート専門家エド・アル=フセイニーは、この動きに過度に反応しすぎないよう警告します。ただし、これはテク株から「バリュー」セクターへのシフトを反映している可能性もあります。「ポートフォリオの観点から、成長株からバリュー株に切り替えると、ポートフォリオの期間(利率感応度)が短くなるため、長期国債を買って期間を延ばすのは理にかなっています。」

私たちは混乱した市場の瞬間にはいつも通り、今後の動きに注意を払います。

良い読み物

寒いですね。

FT Unhedgedポッドキャスト

Unhedgedをもっと聴きたいですか?最新の市場ニュースや金融ヘッドラインを15分で深掘りする新しいポッドキャストを週に2回配信しています。過去のニュースレターもこちらからご覧ください。

あなたにおすすめのニュースレター

Due Diligence — 企業金融のトップストーリー。こちらから登録

The AI Shift — ジョン・バーン=マルチックとサラ・オコナーが、AIが働き方をどう変えているかを掘り下げます。こちらから登録