私的融資は時間を盗むことだ。執筆:Jeff Park翻訳:Chopper、Foresight News金融界では、世代ごとに最も悪質な本性を巧妙に包装した新しいツールが発明されてきた。80年代はゴミ債券で、「資本民主化」の名の下に登場し、90年代は新興市場債務で、発展途上国のグローバル統合を支援する高尚な事業として包装された。2000年代は構造化融資で、層別化された複雑さゆえに、設計者さえ崩壊前にその全貌を理解できないほどだった。これらの「イノベーション」には共通点がある。それは、実際の問題(例えば成長不足)に対して人工的な解決策(例えば流動性の変換)を作り出し、最終的には過剰な普及によって災害を引き起こすことだ。私的融資は、この物語の最新バージョン、ひいては最も陰険なものかもしれない。なぜなら、先輩たちと違い、最初からリスクの爆発前の清算を完全に隠すように設計されており、気付いたときには取り返しのつかない結果になっているからだ。最近、ブラックロックは二つの私的融資の貸付額を一度に100%からゼロに減額した。そのうちの一つはわずか一ヶ月もかからなかった。これは評価方法の技術的な誤りではなく、むしろインセンティブの誤りの告白のように見える。我々はどうしてここまで来たのか?危機は根源ではなく、真実を隠すことがそれを生み出した----------------業界の主流の物語はこうだ:2008年の金融危機後、銀行はバーゼルIIIの規制を受けて貸し出しを控え、非銀行系の機関が空白を埋め、中小企業にサービスを提供した。これは市場の必然的な選択だ。しかし、より真実に近いのは、2008年以降の規制構造はリスクを本質的に排除したのではなく、むしろ同じリスクを負うシャドウシステムを積極的に生み出し、リスクを抑制するための規制を回避させたということだ。私的融資の市場規模は、2000年の460億ドルから現在の約2兆ドルに膨れ上がった。この資金は空から降ってきたわけではなく、偶然に年金基金や保険会社に流入したわけでもない。資金量の多い、長期的にロックでき、かつ不透明な評価を受け入れる機関に正確に供給されている。その構造は、2008年の金融危機時と瓜二つだ。ただし、顕著な違いが一つある。2008年のサブプライム崩壊では、損失は主に無謀な借入をした家庭や貸し手の銀行に集中した。一方、私的融資が崩壊すれば、損失に境界はなく、資金は生命保険の加入者や年金受益者、つまり一般の人々から出ている。2008年の社会的に怒りを買った損失の社会化は、少なくとも一時的な私的利益の期間があった。しかし、私的融資の場合、利益はファンドマネージャーの懐に入り、損失は社会化されて教師や看護師、公務員の退職金口座に流れる。これらの人々は、そのための保証に同意していない。さらに悪いことに、業界は機関投資家だけを狙うだけで満足せず、個人投資家にも目を向け始めた。2025年以降、私的融資のETFが大流行したが、問題はさらに深刻だ。流動性のない資産をETFに入れても流動性は増さない。単に「償還潮が来て売れない資産」の爆弾を、専門機関から普通の投資家の証券口座へと移しているだけだ。これが現実に起きていることだ。ビットコインを嫌う資産配分者は、すべてを暴露している-----------------過去数年、私はあちこちの機関にビットコインを推奨してきたが、驚くべき法則を発見した:ビットコインを拒否する人は、しばしば私的融資に熱狂的に追随している。これは二つの見解の違いではなく、同じ心性だ。彼らがビットコインに反対する理由は、「慎重さ」を装っている:価格の変動が大きすぎる、下落の説明がつかない、キャッシュフローがなくて評価できない。しかし、その裏にはこういう暗黙の前提がある:ビットコインの価格はあまりにも正直だ。リアルタイムで公開され、誰もが見える。間違いは間違いのまま、隠しきれない。一方、私的融資はまったく逆だ:* 評価の変動は非常に遅く、ファンドマネージャーが四半期ごとに「平滑化」して処理* 嘘を突き崩す流動市場が存在しない* ロックアップ期間が長く、当時の意思決定者が昇進、転職、退職できるほどいわゆる「専属プロジェクトチャネル」は、実効的な価格競争の欠如を言い訳にしただけだ。真の受託者は真実を追求するが、これらの配置者は真実に直面しないことを追求している。これはリスク管理ではなく、リスク管理の反対側にあり、専門的な外観を装いながら、受益者の利益を完全に無視している。AIブームは、それをシステムリスクに変えている---------------モルガン・スタンレーは、2025年から2028年までに、世界のデータセンターに必要な資本支出は2.9兆ドルに上り、そのうち約8000億ドルは私的融資で賄われると見積もっている。これにより、私的融資は単なる貸付市場から、今後数十年の最も重要な技術変革の基盤インフラへと変貌を遂げている。典型的な例:2025年10月、MetaとBlue Owlが、史上最大の私的融資取引である270億ドルのデータセンター融資を完了。資金はPIMCOやブラックロックから出ており、最終的には年金基金や保険会社の資金だ。この循環の残酷さは、普通の労働者の退職金が、自動化やAIの資金調達に使われ、逆に労働者自身の仕事を奪うことだ。私的融資は資本コストを歪め、労働の価値を押し下げている。今や、四半期ごとに約500億ドルの私的融資がAI分野に流入している。AIインフラの金融化は、それを支える労働者の代替とともに、閉ループを形成している:左手で切り、右手で刈る。流動性の変換は、時間を盗むことだ------------私は、融資自体に罪があるとは言わないし、すべての私的融資機関がひどいとも思わない。融資は常に確率のゲームであり、不良債権やミスマッチはどの時代にも存在した。重要な違いは、誰が本当に損失を負うかだ。* 銀行は不良債権を自己の表内に抱え、規制を受け、取り付け騒ぎや資本のゼロ化に直面し、実弾リスクを負っている;* 一方、私的融資のマネージャーは、業績に応じた手数料を稼ぎ、「賭けに勝つことを奨励」するインセンティブを持つだけで、「責任を持って勝つ」ことを奨励しているわけではない。貸し出しがゼロになれば、マネージャーはすでに十分な利益を得ている。すべての金融工学は、最終的に一つの問題に行き着く:誰が、誰も望まないコストを負担するのか?私的融資の「巧みさ」は、この問題に対して非常に「優雅」に答えている点にある。* 利益は上流、後方へ流れる:長期資本の受益者である高齢者や退職者へ* コストは下流、前方へ流れる:賃金を抑制し、採用を凍結し、投資を遅らせ、経済全体の資本コストを歪める私的融資は、時間を盗むことだ。これが長年にわたる流動性の変換の仕組みであり、ただし偽装を剥ぎ取っただけだ。彼らは、自分たちでは選べないツールを使い、自分たちでは予見できない価格で、自分たちが負う必要のないリスクを引き受けている。ロックアップ期間は退出できないことを保証し、公開評価の欠如は抗議できないことを保証し、四半期ごとの評価平滑化は、最終的な請求が来たときに責任者が見つからなくなることを保証している。それは略奪には見えず、「堅実なリターン」に見える。ほとんど区別がつかず、崩壊の瞬間まで気付かれない。長い歴史を持つこの物語だが、新しい点は、その規模の巨大さ、透明性の低さ、そしてこの安全な幻想に基づく資産クラスの驚くべき成功だ。これにより、世界で最も慎重な資本運用者さえも信じ込んでしまった。世界中のどの資産も、連続三ヶ月間100%の評価を保ち、一夜にしてゼロになることはない。これが盗みでないとしたら、いったい何が盗みだと言えるだろうか。

ビットコインを嫌う人々は、プライベートクレジットを「略奪」して世界中を支配している

私的融資は時間を盗むことだ。

執筆:Jeff Park

翻訳:Chopper、Foresight News

金融界では、世代ごとに最も悪質な本性を巧妙に包装した新しいツールが発明されてきた。

80年代はゴミ債券で、「資本民主化」の名の下に登場し、90年代は新興市場債務で、発展途上国のグローバル統合を支援する高尚な事業として包装された。2000年代は構造化融資で、層別化された複雑さゆえに、設計者さえ崩壊前にその全貌を理解できないほどだった。

これらの「イノベーション」には共通点がある。それは、実際の問題(例えば成長不足)に対して人工的な解決策(例えば流動性の変換)を作り出し、最終的には過剰な普及によって災害を引き起こすことだ。

私的融資は、この物語の最新バージョン、ひいては最も陰険なものかもしれない。なぜなら、先輩たちと違い、最初からリスクの爆発前の清算を完全に隠すように設計されており、気付いたときには取り返しのつかない結果になっているからだ。

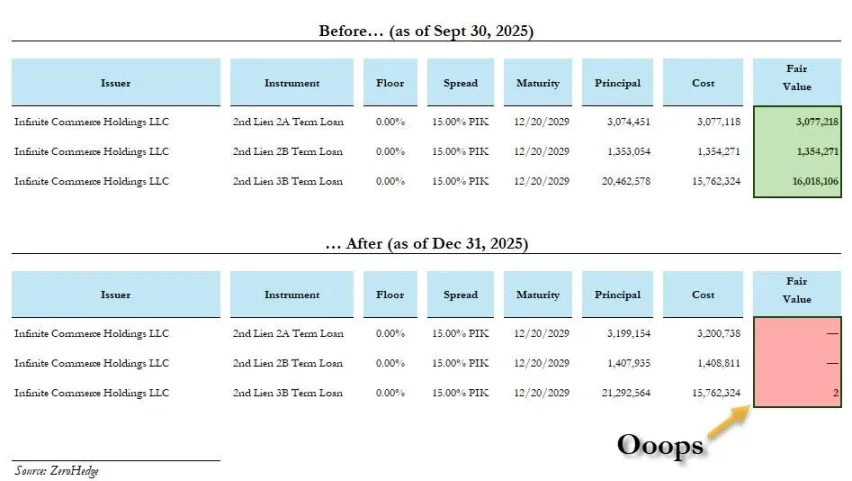

最近、ブラックロックは二つの私的融資の貸付額を一度に100%からゼロに減額した。そのうちの一つはわずか一ヶ月もかからなかった。これは評価方法の技術的な誤りではなく、むしろインセンティブの誤りの告白のように見える。

我々はどうしてここまで来たのか?

危機は根源ではなく、真実を隠すことがそれを生み出した

業界の主流の物語はこうだ:2008年の金融危機後、銀行はバーゼルIIIの規制を受けて貸し出しを控え、非銀行系の機関が空白を埋め、中小企業にサービスを提供した。これは市場の必然的な選択だ。

しかし、より真実に近いのは、2008年以降の規制構造はリスクを本質的に排除したのではなく、むしろ同じリスクを負うシャドウシステムを積極的に生み出し、リスクを抑制するための規制を回避させたということだ。

私的融資の市場規模は、2000年の460億ドルから現在の約2兆ドルに膨れ上がった。この資金は空から降ってきたわけではなく、偶然に年金基金や保険会社に流入したわけでもない。資金量の多い、長期的にロックでき、かつ不透明な評価を受け入れる機関に正確に供給されている。

その構造は、2008年の金融危機時と瓜二つだ。ただし、顕著な違いが一つある。2008年のサブプライム崩壊では、損失は主に無謀な借入をした家庭や貸し手の銀行に集中した。一方、私的融資が崩壊すれば、損失に境界はなく、資金は生命保険の加入者や年金受益者、つまり一般の人々から出ている。

2008年の社会的に怒りを買った損失の社会化は、少なくとも一時的な私的利益の期間があった。しかし、私的融資の場合、利益はファンドマネージャーの懐に入り、損失は社会化されて教師や看護師、公務員の退職金口座に流れる。これらの人々は、そのための保証に同意していない。

さらに悪いことに、業界は機関投資家だけを狙うだけで満足せず、個人投資家にも目を向け始めた。2025年以降、私的融資のETFが大流行したが、問題はさらに深刻だ。流動性のない資産をETFに入れても流動性は増さない。単に「償還潮が来て売れない資産」の爆弾を、専門機関から普通の投資家の証券口座へと移しているだけだ。

これが現実に起きていることだ。

ビットコインを嫌う資産配分者は、すべてを暴露している

過去数年、私はあちこちの機関にビットコインを推奨してきたが、驚くべき法則を発見した:ビットコインを拒否する人は、しばしば私的融資に熱狂的に追随している。これは二つの見解の違いではなく、同じ心性だ。

彼らがビットコインに反対する理由は、「慎重さ」を装っている:価格の変動が大きすぎる、下落の説明がつかない、キャッシュフローがなくて評価できない。

しかし、その裏にはこういう暗黙の前提がある:ビットコインの価格はあまりにも正直だ。リアルタイムで公開され、誰もが見える。間違いは間違いのまま、隠しきれない。

一方、私的融資はまったく逆だ:

いわゆる「専属プロジェクトチャネル」は、実効的な価格競争の欠如を言い訳にしただけだ。

真の受託者は真実を追求するが、これらの配置者は真実に直面しないことを追求している。これはリスク管理ではなく、リスク管理の反対側にあり、専門的な外観を装いながら、受益者の利益を完全に無視している。

AIブームは、それをシステムリスクに変えている

モルガン・スタンレーは、2025年から2028年までに、世界のデータセンターに必要な資本支出は2.9兆ドルに上り、そのうち約8000億ドルは私的融資で賄われると見積もっている。これにより、私的融資は単なる貸付市場から、今後数十年の最も重要な技術変革の基盤インフラへと変貌を遂げている。

典型的な例:2025年10月、MetaとBlue Owlが、史上最大の私的融資取引である270億ドルのデータセンター融資を完了。資金はPIMCOやブラックロックから出ており、最終的には年金基金や保険会社の資金だ。

この循環の残酷さは、普通の労働者の退職金が、自動化やAIの資金調達に使われ、逆に労働者自身の仕事を奪うことだ。私的融資は資本コストを歪め、労働の価値を押し下げている。今や、四半期ごとに約500億ドルの私的融資がAI分野に流入している。

AIインフラの金融化は、それを支える労働者の代替とともに、閉ループを形成している:左手で切り、右手で刈る。

流動性の変換は、時間を盗むことだ

私は、融資自体に罪があるとは言わないし、すべての私的融資機関がひどいとも思わない。融資は常に確率のゲームであり、不良債権やミスマッチはどの時代にも存在した。

重要な違いは、誰が本当に損失を負うかだ。

貸し出しがゼロになれば、マネージャーはすでに十分な利益を得ている。

すべての金融工学は、最終的に一つの問題に行き着く:誰が、誰も望まないコストを負担するのか?

私的融資の「巧みさ」は、この問題に対して非常に「優雅」に答えている点にある。

私的融資は、時間を盗むことだ。

これが長年にわたる流動性の変換の仕組みであり、ただし偽装を剥ぎ取っただけだ。

彼らは、自分たちでは選べないツールを使い、自分たちでは予見できない価格で、自分たちが負う必要のないリスクを引き受けている。

ロックアップ期間は退出できないことを保証し、公開評価の欠如は抗議できないことを保証し、四半期ごとの評価平滑化は、最終的な請求が来たときに責任者が見つからなくなることを保証している。

それは略奪には見えず、「堅実なリターン」に見える。ほとんど区別がつかず、崩壊の瞬間まで気付かれない。長い歴史を持つこの物語だが、新しい点は、その規模の巨大さ、透明性の低さ、そしてこの安全な幻想に基づく資産クラスの驚くべき成功だ。これにより、世界で最も慎重な資本運用者さえも信じ込んでしまった。

世界中のどの資産も、連続三ヶ月間100%の評価を保ち、一夜にしてゼロになることはない。

これが盗みでないとしたら、いったい何が盗みだと言えるだろうか。