リンカーン・ファイナンシャル・グループ(NYSE:LNC)の2025年第4四半期:収益好調、株価急騰=============================================================================  リンカーン・ファイナンシャル・グループ(NYSE:LNC)の2025年第4四半期:収益好調、株価急騰 ラデク・ストナッド 2026年2月12日木曜日 午後8:19 GMT+9 4分読み 本記事について: LNC -2.11% LNC-PD -0.07% 保険・退職金会社リンカーン・ナショナル(NYSE:LNC)は、2025年第4四半期の収益がウォール街の予想を上回り、前年同期比6.4%増の49.2億ドルを記録しました。同社の非GAAP純利益は1株当たり2.21ドルで、アナリストの予想を16.5%上回っています。 今こそリンカーン・ファイナンシャル・グループを買うべき時か?詳しい調査レポートで確認しましょう。 ### リンカーン・ファイナンシャル・グループ(LNC)2025年第4四半期のハイライト: * **収益:** 49.2億ドル(アナリスト予想は48.3億ドル、6.4%増、予想を1.9%上回る) * **税引前利益:** 4.45億ドル(9%の利益率) * **調整後EPS:** 2.21ドル(アナリスト予想は1.90ドル、16.5%上回る) * **1株当たり純資産価値:** 51.88ドル(アナリスト予想は70.51ドル、前年同期比21.4%増、予想を26.4%下回る) * **時価総額:** 73.2億ドル 「第4四半期の結果は、継続的な広範な勢いと戦略的優先事項に対する強力な実行を反映しています。各事業が当社のパフォーマンスに重要な貢献をし、規律ある資本管理、収益性の向上、効率的な運営モデルの採用によって支えられました」とリンカーン・ファイナンシャルの会長兼社長CEOのエレン・クーパーは述べています。 ### 会社概要 1905年、インディアナ州フォートウェインの実業家グループによって設立され、エイブラハム・リンカーンにちなんで名付けられたリンカーン・ナショナル・コーポレーション(NYSE:LNC)は、子会社を通じて保険、退職金プラン、資産運用商品を提供しています。主な事業セグメントは、年金、生命保険、団体保護、退職金プランサービスの4つです。 収益成長-------------- 保険会社の収益源は主に3つあります:1)コアの保険事業(アンダーライティングと呼ばれ、損益計算書では保険料として表される) 2)資産における「フロート」(前払いされた保険料で、まだ請求されていないもの)の投資収益(固定収入資産や株式など) 3)ポリシー管理料や年金、その他付加価値サービスからの手数料。残念ながら、リンカーン・ファイナンシャル・グループの収益は過去5年間で年平均1%の成長にとどまり、私たちの基準を下回っています。これは分析の出発点としては厳しいものです。  リンカーン・ファイナンシャル・グループの四半期収益推移 私たちStockStoryは長期的な成長を最も重視していますが、金融業界の過去5年のデータだけでは、最近の金利変動、市場リターン、業界動向を見逃す可能性があります。リンカーン・ファイナンシャル・グループの過去2年間の年率収益成長率は9.2%で、5年平均を上回っており、需要が最近加速していることを示唆しています。 リンカーン・ファイナンシャル・グループの前年比収益成長率 注:表示されていない四半期は、投資損益の大きな変動により異常値と判断され、事業の継続的な基本的指標を示していません。 さらに読む 今四半期、リンカーン・ファイナンシャル・グループは前年比6.4%の収益増を記録し、49.2億ドルの収益はウォール街の予想を1.9%上回りました。 過去5年間の総収益の63%は純保険料収入で占められており、保険事業がリンカーン・ファイナンシャル・グループの最大の収益源です。 リンカーン・ファイナンシャル・グループの四半期純保険料収入の割合 注:表示されていない四半期は、投資損益の大きな変動により異常値と判断され、事業の基本的な指標を示していません。 市場は一貫して、投資や手数料収入よりも純保険料収入の成長を重視し、その質の高さを評価しています。これは、引受成功と市場浸透の優れた指標とみなされているためです。 マイクロソフト、グーグル、コカ・コーラ、モンスター・ビバレッジは、巨大なトレンドに乗った目立たない成長ストーリーから始まりました。私たちは次の注目株を見つけました:利益を生むAI半導体銘柄で、ウォール街はまだ見落としています。詳細なレポートはこちらからご覧ください。 1株当たり純資産価値(BVPS)--------------------------- 保険会社はバランスシートを重視するビジネスであり、前払いされた保険料を集め、時間をかけて請求に応じて支払います。フロート(収集されたが未払いの保険料)は投資され、資産基盤を形成し、負債構造によって支えられています。1株当たり純資産価値(BVPS)は、これらの資産(投資ポートフォリオ、現金、再保険回収額)から負債(クレーム準備金、負債、将来の保険金支払い)を差し引いたもので、株主の残余価値を示します。 したがって、BVPSは保険会社のビジネスの質を示す重要な指標と考えられ、長期的な資本成長を反映し、EPSなどの一般的な指標よりも操作が難しいため、非常に重要です。 リンカーン・ファイナンシャル・グループのBVPSは、過去5年間で年率15.2%のペースで減少しましたが、最近は成長が加速し、過去2年間で年率22.1%のペースで34.82ドルから51.88ドルへと増加しています。 リンカーン・ファイナンシャル・グループの四半期ごとの1株当たり純資産価値 今後12ヶ月で、コンセンサス予想はリンカーン・ファイナンシャル・グループのBVPSが47.1%増の70.51ドルに成長すると見込んでいます。 リンカーン・ファイナンシャル・グループの第4四半期決算の重要ポイント------------------------------------------------------- 今四半期、リンカーン・ファイナンシャル・グループがアナリストのEPS予想を上回ったのは良いニュースです。収益もウォール街の予想を上回りました。一方、1株当たり純資産価値は予想を下回りましたが、それでもこの結果にはいくつかの重要なプラス面があります。決算発表後、株価は6.3%上昇し、40.94ドルとなりました。 全体的に見て、リンカーン・ファイナンシャル・グループは今買いか?私たちは、最新の四半期は長期的なビジネスの質の一部に過ぎないと考えています。質と評価を組み合わせることで、株が買いかどうかを判断できます。その詳細は、無料の完全調査レポートでご覧いただけます。こちらからどうぞ。

リンカーン・ファイナンシャル・グループの(NYSE:LNC) 2025年第4四半期:収益を上回り、株価急騰

リンカーン・ファイナンシャル・グループ(NYSE:LNC)の2025年第4四半期:収益好調、株価急騰

リンカーン・ファイナンシャル・グループ(NYSE:LNC)の2025年第4四半期:収益好調、株価急騰

ラデク・ストナッド

2026年2月12日木曜日 午後8:19 GMT+9 4分読み

本記事について:

LNC

-2.11%

LNC-PD

-0.07%

保険・退職金会社リンカーン・ナショナル(NYSE:LNC)は、2025年第4四半期の収益がウォール街の予想を上回り、前年同期比6.4%増の49.2億ドルを記録しました。同社の非GAAP純利益は1株当たり2.21ドルで、アナリストの予想を16.5%上回っています。

今こそリンカーン・ファイナンシャル・グループを買うべき時か?詳しい調査レポートで確認しましょう。

リンカーン・ファイナンシャル・グループ(LNC)2025年第4四半期のハイライト:

「第4四半期の結果は、継続的な広範な勢いと戦略的優先事項に対する強力な実行を反映しています。各事業が当社のパフォーマンスに重要な貢献をし、規律ある資本管理、収益性の向上、効率的な運営モデルの採用によって支えられました」とリンカーン・ファイナンシャルの会長兼社長CEOのエレン・クーパーは述べています。

会社概要

1905年、インディアナ州フォートウェインの実業家グループによって設立され、エイブラハム・リンカーンにちなんで名付けられたリンカーン・ナショナル・コーポレーション(NYSE:LNC)は、子会社を通じて保険、退職金プラン、資産運用商品を提供しています。主な事業セグメントは、年金、生命保険、団体保護、退職金プランサービスの4つです。

収益成長

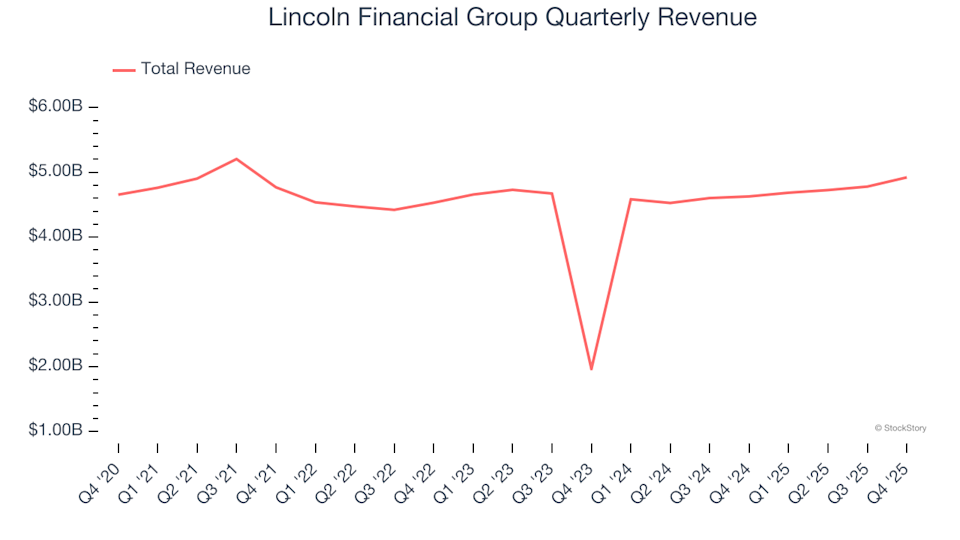

保険会社の収益源は主に3つあります:1)コアの保険事業(アンダーライティングと呼ばれ、損益計算書では保険料として表される) 2)資産における「フロート」(前払いされた保険料で、まだ請求されていないもの)の投資収益(固定収入資産や株式など) 3)ポリシー管理料や年金、その他付加価値サービスからの手数料。残念ながら、リンカーン・ファイナンシャル・グループの収益は過去5年間で年平均1%の成長にとどまり、私たちの基準を下回っています。これは分析の出発点としては厳しいものです。

リンカーン・ファイナンシャル・グループの四半期収益推移

私たちStockStoryは長期的な成長を最も重視していますが、金融業界の過去5年のデータだけでは、最近の金利変動、市場リターン、業界動向を見逃す可能性があります。リンカーン・ファイナンシャル・グループの過去2年間の年率収益成長率は9.2%で、5年平均を上回っており、需要が最近加速していることを示唆しています。

リンカーン・ファイナンシャル・グループの前年比収益成長率

注:表示されていない四半期は、投資損益の大きな変動により異常値と判断され、事業の継続的な基本的指標を示していません。

今四半期、リンカーン・ファイナンシャル・グループは前年比6.4%の収益増を記録し、49.2億ドルの収益はウォール街の予想を1.9%上回りました。

過去5年間の総収益の63%は純保険料収入で占められており、保険事業がリンカーン・ファイナンシャル・グループの最大の収益源です。

リンカーン・ファイナンシャル・グループの四半期純保険料収入の割合

注:表示されていない四半期は、投資損益の大きな変動により異常値と判断され、事業の基本的な指標を示していません。

市場は一貫して、投資や手数料収入よりも純保険料収入の成長を重視し、その質の高さを評価しています。これは、引受成功と市場浸透の優れた指標とみなされているためです。

マイクロソフト、グーグル、コカ・コーラ、モンスター・ビバレッジは、巨大なトレンドに乗った目立たない成長ストーリーから始まりました。私たちは次の注目株を見つけました:利益を生むAI半導体銘柄で、ウォール街はまだ見落としています。詳細なレポートはこちらからご覧ください。

1株当たり純資産価値(BVPS)

保険会社はバランスシートを重視するビジネスであり、前払いされた保険料を集め、時間をかけて請求に応じて支払います。フロート(収集されたが未払いの保険料)は投資され、資産基盤を形成し、負債構造によって支えられています。1株当たり純資産価値(BVPS)は、これらの資産(投資ポートフォリオ、現金、再保険回収額)から負債(クレーム準備金、負債、将来の保険金支払い)を差し引いたもので、株主の残余価値を示します。

したがって、BVPSは保険会社のビジネスの質を示す重要な指標と考えられ、長期的な資本成長を反映し、EPSなどの一般的な指標よりも操作が難しいため、非常に重要です。

リンカーン・ファイナンシャル・グループのBVPSは、過去5年間で年率15.2%のペースで減少しましたが、最近は成長が加速し、過去2年間で年率22.1%のペースで34.82ドルから51.88ドルへと増加しています。

リンカーン・ファイナンシャル・グループの四半期ごとの1株当たり純資産価値

今後12ヶ月で、コンセンサス予想はリンカーン・ファイナンシャル・グループのBVPSが47.1%増の70.51ドルに成長すると見込んでいます。

リンカーン・ファイナンシャル・グループの第4四半期決算の重要ポイント

今四半期、リンカーン・ファイナンシャル・グループがアナリストのEPS予想を上回ったのは良いニュースです。収益もウォール街の予想を上回りました。一方、1株当たり純資産価値は予想を下回りましたが、それでもこの結果にはいくつかの重要なプラス面があります。決算発表後、株価は6.3%上昇し、40.94ドルとなりました。

全体的に見て、リンカーン・ファイナンシャル・グループは今買いか?私たちは、最新の四半期は長期的なビジネスの質の一部に過ぎないと考えています。質と評価を組み合わせることで、株が買いかどうかを判断できます。その詳細は、無料の完全調査レポートでご覧いただけます。こちらからどうぞ。