3月5日の夜、比亚迪(BYD)の董事長兼総裁である王伝福は、「比亚迪第二代刀片電池および高速充電技術発表会」において、新たに発売された第二代刀片電池が5分で「充電完了」、9分で「満充電」できることを重点的に紹介しました。つまり、電池の容量が10%から70%に充電されるのにわずか5分、10%から97%に充電されるのにわずか9分しかかからないということです。王伝福はまた、第二代刀片電池の低温充電性能における突破についても説明しました。 市場の見解によると、これは比亚迪がリン酸鉄リチウム電池の新たな技術的境界を突破したことを意味しています。 上海証券報の記者はリチウム電池産業チェーンから得た情報として、第二代刀片電池には第四代リン酸鉄リチウム材料が使用されていると報告しています。リン酸鉄リチウム業界で量産可能な最新世代の材料である第四代リン酸鉄リチウムは、電池のエネルギー密度、倍率性能(高速充電に関連)、低温性能などの重要な指標において重要な支援役割を果たしています。 あるリン酸鉄リチウム上場企業の関係者は上海証券報の記者に対し、2026年には条件を満たす電池企業が引き続き第四代リン酸鉄リチウム材料への切り替えを進めると予測しています。この材料は主に比較的高級な車種に適用される見込みです。需要の増加と対照的に、現在の第四代リン酸鉄リチウム材料の生産能力は200万トン未満であり、明らかな供給不足が生じています。そのため、2026年にはこの材料の供給不足が一時的に生じると予測されています。 この関係者は、多くの企業が第四代生産ラインの拡張を進めているものの、2026年第4四半期にようやく生産能力が順次解放される見込みだと述べています。それ以前は、生産能力を持つ企業にとって先行者利益の期間となるでしょう。「今年の正極材料業界の収益は、各企業の製品構成に依存します。第四代製品の出荷量が多ければ、収益もより良くなる可能性があります」と同関係者は述べています。 上海有色金属網(SMM)は、2026年のリン酸鉄リチウム業界の展望において、産業の動向と企業の収益性について類似した判断を示しています。 SMMの分析によると、2025年には国内で約4〜6社のみが第四代リン酸鉄リチウムの安定生産と大量出荷を実現しています。2025年における第四代製品の全リン酸鉄リチウム製品に占める割合は約10.3%です。2026年には、蓄電池用大容量電池と高エネルギー密度の動力電池の需要に対応するため、第四代リン酸鉄リチウムの生産量は倍増し、市場占有率は16%〜20%に上昇、量産を実現する企業は10社を突破すると予測されています。2026年、電池メーカーの第四代材料の年間総需要は約150万トンですが、実際の供給量は100万〜120万トンにとどまり、供給と需要の逼迫が価格交渉力を高める要因となる見込みです。 SMMは、第四代製品が企業の利益を支える重要な要素の一つになると考えています。2026年、リン酸鉄リチウム業界は「高端不足による収益増、低端過剰の整理」という路線で発展すると予測されます。業界全体の利益が「黒字に回復」できるかどうかは、高級第四代材料のプレミアムが低端市場の損失を補えるかどうか、そして「原料+加工費」の分離決済という新たな商業モデルが広く推進され、コスト圧力に効果的に伝わるかにかかっています。 上場企業の中では、湖南裕能は第四代リン酸鉄リチウム製品の大量供給を実現しています。同社は2025年度の純利益が前年同期比93.75%増の135.87%増と予測しています。これは、新エネルギー車と蓄電市場の急速な発展により、リチウム電池正極材料の需要が増加し、構造的な供給不足が生じたためです。同社のリン酸塩正極材料の販売量も大幅に増加し、特に新製品は下流市場の高エネルギー密度、高速充電、より大きな電池容量の要求に正確に応えています。 龍蟠科技は、一次焼結と二次焼結の第四代製品を成功裏に開発し、下流顧客への大量供給を実現しています。同社の分析によると、第四代高圧実密度製品は高エネルギー密度と高速充電性能を兼ね備え、2025年以来、業界の第四代高圧実密度リン酸鉄リチウム正極材料の需要は急速に高まり、供給不足の状況となっています。今後も、より高い圧密度、より高速な充電性能、より広い温度適応性などの方向に向けてリン酸鉄リチウム正極材料の性能向上が続く見込みです。 安達科技は、より高圧密度の最新製品(第四代リン酸鉄リチウム製品)を二焼工法で製造しており、顧客の検証作業が順調に進行中です。すでに一部出荷されており、出荷量は徐々に増加すると予測されています。高圧密度で電気性能の良い製品の注文需要に応えるため、同社の旧工場の4万トン/年のリン酸鉄リチウムプロジェクトは技術改造中であり、2026年第1四半期に完成予定です。 富臨精工は、高圧実密度リン酸鉄リチウム材料(第四代リン酸鉄リチウム)が、電池の高速充電性能を向上させつつ高エネルギー密度も確保し、市場シェアを拡大しています。同社はスーパー高速充電市場への展開を加速し、高圧密リン酸鉄リチウムの4C超充電製品は性能の優位性により高級乗用車市場に進出しています。2026年2月、富臨精工は、寧徳時代と共同で子会社の江西升華への出資と増資を発表しました。長年の蓄積と絶え間ない改良により、江西升華の高圧実密度リン酸鉄リチウム製品は技術的な優位性を持っています。(出典:上海証券報)

比亚迪新电池の背後にあるこのリチウム電池材料の供給が逼迫している

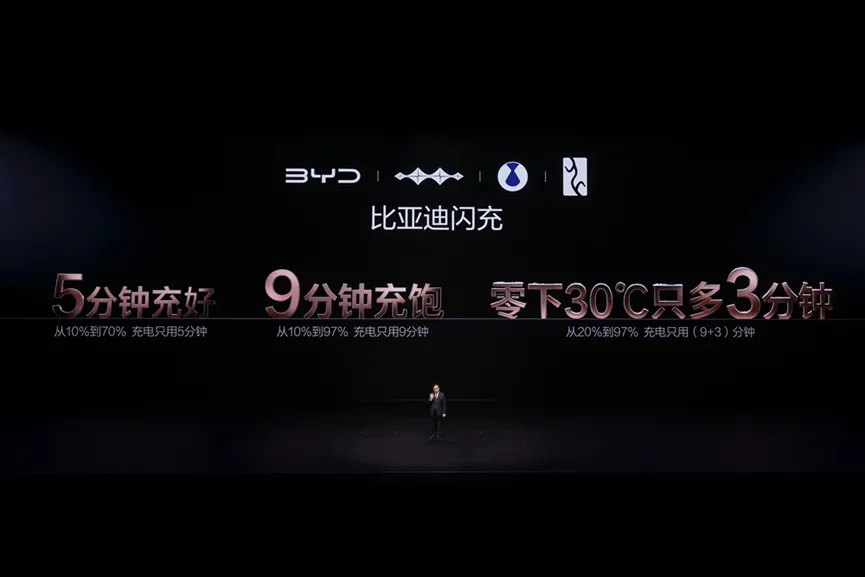

3月5日の夜、比亚迪(BYD)の董事長兼総裁である王伝福は、「比亚迪第二代刀片電池および高速充電技術発表会」において、新たに発売された第二代刀片電池が5分で「充電完了」、9分で「満充電」できることを重点的に紹介しました。つまり、電池の容量が10%から70%に充電されるのにわずか5分、10%から97%に充電されるのにわずか9分しかかからないということです。王伝福はまた、第二代刀片電池の低温充電性能における突破についても説明しました。

市場の見解によると、これは比亚迪がリン酸鉄リチウム電池の新たな技術的境界を突破したことを意味しています。

上海証券報の記者はリチウム電池産業チェーンから得た情報として、第二代刀片電池には第四代リン酸鉄リチウム材料が使用されていると報告しています。リン酸鉄リチウム業界で量産可能な最新世代の材料である第四代リン酸鉄リチウムは、電池のエネルギー密度、倍率性能(高速充電に関連)、低温性能などの重要な指標において重要な支援役割を果たしています。

あるリン酸鉄リチウム上場企業の関係者は上海証券報の記者に対し、2026年には条件を満たす電池企業が引き続き第四代リン酸鉄リチウム材料への切り替えを進めると予測しています。この材料は主に比較的高級な車種に適用される見込みです。需要の増加と対照的に、現在の第四代リン酸鉄リチウム材料の生産能力は200万トン未満であり、明らかな供給不足が生じています。そのため、2026年にはこの材料の供給不足が一時的に生じると予測されています。

この関係者は、多くの企業が第四代生産ラインの拡張を進めているものの、2026年第4四半期にようやく生産能力が順次解放される見込みだと述べています。それ以前は、生産能力を持つ企業にとって先行者利益の期間となるでしょう。「今年の正極材料業界の収益は、各企業の製品構成に依存します。第四代製品の出荷量が多ければ、収益もより良くなる可能性があります」と同関係者は述べています。

上海有色金属網(SMM)は、2026年のリン酸鉄リチウム業界の展望において、産業の動向と企業の収益性について類似した判断を示しています。

SMMの分析によると、2025年には国内で約4〜6社のみが第四代リン酸鉄リチウムの安定生産と大量出荷を実現しています。2025年における第四代製品の全リン酸鉄リチウム製品に占める割合は約10.3%です。2026年には、蓄電池用大容量電池と高エネルギー密度の動力電池の需要に対応するため、第四代リン酸鉄リチウムの生産量は倍増し、市場占有率は16%〜20%に上昇、量産を実現する企業は10社を突破すると予測されています。2026年、電池メーカーの第四代材料の年間総需要は約150万トンですが、実際の供給量は100万〜120万トンにとどまり、供給と需要の逼迫が価格交渉力を高める要因となる見込みです。

SMMは、第四代製品が企業の利益を支える重要な要素の一つになると考えています。2026年、リン酸鉄リチウム業界は「高端不足による収益増、低端過剰の整理」という路線で発展すると予測されます。業界全体の利益が「黒字に回復」できるかどうかは、高級第四代材料のプレミアムが低端市場の損失を補えるかどうか、そして「原料+加工費」の分離決済という新たな商業モデルが広く推進され、コスト圧力に効果的に伝わるかにかかっています。

上場企業の中では、湖南裕能は第四代リン酸鉄リチウム製品の大量供給を実現しています。同社は2025年度の純利益が前年同期比93.75%増の135.87%増と予測しています。これは、新エネルギー車と蓄電市場の急速な発展により、リチウム電池正極材料の需要が増加し、構造的な供給不足が生じたためです。同社のリン酸塩正極材料の販売量も大幅に増加し、特に新製品は下流市場の高エネルギー密度、高速充電、より大きな電池容量の要求に正確に応えています。

龍蟠科技は、一次焼結と二次焼結の第四代製品を成功裏に開発し、下流顧客への大量供給を実現しています。同社の分析によると、第四代高圧実密度製品は高エネルギー密度と高速充電性能を兼ね備え、2025年以来、業界の第四代高圧実密度リン酸鉄リチウム正極材料の需要は急速に高まり、供給不足の状況となっています。今後も、より高い圧密度、より高速な充電性能、より広い温度適応性などの方向に向けてリン酸鉄リチウム正極材料の性能向上が続く見込みです。

安達科技は、より高圧密度の最新製品(第四代リン酸鉄リチウム製品)を二焼工法で製造しており、顧客の検証作業が順調に進行中です。すでに一部出荷されており、出荷量は徐々に増加すると予測されています。高圧密度で電気性能の良い製品の注文需要に応えるため、同社の旧工場の4万トン/年のリン酸鉄リチウムプロジェクトは技術改造中であり、2026年第1四半期に完成予定です。

富臨精工は、高圧実密度リン酸鉄リチウム材料(第四代リン酸鉄リチウム)が、電池の高速充電性能を向上させつつ高エネルギー密度も確保し、市場シェアを拡大しています。同社はスーパー高速充電市場への展開を加速し、高圧密リン酸鉄リチウムの4C超充電製品は性能の優位性により高級乗用車市場に進出しています。2026年2月、富臨精工は、寧徳時代と共同で子会社の江西升華への出資と増資を発表しました。長年の蓄積と絶え間ない改良により、江西升華の高圧実密度リン酸鉄リチウム製品は技術的な優位性を持っています。

(出典:上海証券報)