**報告要点****1、市場の感触は景気循環に沿った強いパフォーマンスを示しており、上昇幅や評価額の過熱を懸念する声もあるが、5年の視点で見ると、景気循環相場はまだ始まりに過ぎない可能性がある。**21年から25年にかけて国内不動産サイクルの下落とPPIの底打ちが続く中、周期産業全体は弱気相場にあった。21年9月から25年9月までの間に万得全A指数は11%上昇した一方、建材は-36%、鉄鋼-35%、基礎化学-21%、石化-11%、石炭2%、非鉄金属4%と、周期株は全体として市場平均を下回った。•**政策とファンダメンタルズの積極的なシグナルが次々と出ており、過去半年で景気循環株は超過収益局面を迎えたばかりであり、景気循環相場の終わりを早計するのは時期尚早だ。**24年下半期の金融政策パッケージや10兆円の化債計画、25年7月以降の反内需政策の強化、旧基準のM1の前年比プラス、PPIの縮小傾向などを背景に、超過収益(万得全A比)として石化49%、非鉄金属36%、石炭19%、基礎化学17%、建材16%、鉄鋼15%のリターンが見られる。データ出典:Wind、華創証券**2、評価額:**景気循環株は全体として割高感はなく、過去20年の50パーセンタイル付近に位置している。非鉄金属(PB-LF 4.3倍、81%分位)を除き、鉄鋼1.3倍(60%)、基礎化学2.6倍(56%)、石炭1.6倍(52%)、石化1.8倍(48%)、建材1.6倍(17%)と、科創(通信5.1倍、99%分位、電子5.3倍、98%分位、軍工4.2倍、83%分位、機械3.4倍、78%分位)と比べると割安感がある。• 2025年7月の《供給側改革三部作》や、その後のインフレ期待の高まりにより、景気循環株はまず評価の引き上げを経験し、その後業績の拐点確認とともに機関投資家の資金が加わり、ダビデス・ダブル・クリックが起きると予想される。現在は評価引き上げの第一段階にあり、今後のインフレの回帰がEPSと流動性を牽引し、成長とリターンを追求する局面に入る見込みだ。データ出典:Wind、華創証券**3、マクロファンダメンタルズ:景気循環の業績修復は期待できる**----------------------**• 現在の景気循環相場は評価修復の第一段階に過ぎず、業績主導の本格的な上昇局面は未だ始まっていない。** PPIの前年比回復に伴い、景気循環株の純利益増速の拐点はROEの拐点よりも先行しやすく、利益増速の前年比正のタイミングはPPIの前年比正とほぼ同期する。PPIの前年比正後、景気循環株の利益増速とROEの修復は加速し、ROEの修復はより長期間続き、収益性の改善をもたらすため、株価の支えとなる。現在、市場はインフレ期待の回復に基づく評価引き上げ段階にあり、PPIの拐点は既に見えているものの、2026年1月時点では前年比マイナス(-1.4%)のままで、景気循環株のROE(TTM、25Q3)は約8%、利益増速は0%付近で底打ちの兆しを見せている。今後のインフレ回帰により、価格弾性の解放が景気循環株のファンダメンタルズ修復を加速させる。データ出典:Wind、華創証券**4、資金行動:機関投資家の景気循環株への加重は始まったばかりで、配分比率は依然低い**--------------------------------• 924相場以降、機関投資家の資金は主に科創板に集中しており、例えばアクティブ株式型公募基金の25Q3の電子業界の保有比率は25.5%と過去最高を記録している。一方、景気循環株への加重は25Q4から始まり、現在はまだ始まりの段階といえる。過去4年の弱気相場では、機関は関連業界のポジションを縮小してきたため、景気循環株の保有比率は低水準にとどまっている。低い混雑度の業界を探す動きの中で、景気循環株は良い選択肢となる。2025年Q4時点で、アクティブ株式型公募の有色金属比率は8%(中証800に対して1.4ポイント超過)、基礎化学3%(+0.4ポイント)、建材0.7%(+0.1ポイント)、石化0.6%(-0.8ポイント)、鉄鋼0.4%(-0.4ポイント)、石炭0.3%(-1.0ポイント)となっている。データ出典:Wind、華創証券**5、産業ロジック:供給側の制約が長期的な恩恵をもたらす**------------------------• 景気拡大の主導権が後半戦の実物再インフレに移行する中、需要の明確な改善シグナルが未だ見られない状況では、供給の引き締まりが価格と業績の上昇余地を生む。国内不動産サイクルの下落とPPIの底打ちを背景に、過去5年間、資本支出の継続的な縮小と生産能力の拡大鈍化により、供給側は全体的にタイトな状態にある。例えば、石炭の資本支出(減価償却+償却)比率は1-1.5程度、鉄鋼は1.2から0.8へ、非鉄金属は2から1.3へ、基礎化学は2.7から1.5へ、建材は2.4から0.7へと低下している。供給の引き締まりにより、需要の明確な回復があれば、価格弾性の強さが周期全体の業績改善を促す。データ出典:Wind、華創証券データ出典:Wind、華創証券データ出典:Wind、華創証券データ出典:Wind、華創証券データ出典:Wind、華創証券**6、康波:不況から回復局面へ、供給と需要のミスマッチと法定通貨の価値下落による商品バブル**-------------------------------•歴史的に康波の変換期は、原材料や基礎工業品の長期的な牛市と伴う。これは、康波の不況期に需要が低迷し、過剰な生産能力が徐々に整理される過程で、供給過剰が解消されるためだ。不況から回復局面に入ると、供給側の整理が完了し、新たな需要(インフラ更新や新技術のハードウェア需要など)が解放され、供給と需要のミスマッチが生じる。さらに、不況期には主要国と追随国が景気後退に対応して大規模な金融緩和を行うため、信用通貨の価値が下落し、信用貨幣建ての商品価格が上昇しやすくなる。前回の康波不況期には、CRB工業原料の現物指数は2倍超の上昇を記録したが、今回の周期品は未だ2倍に達していない。現在のサイクル商品は供給が全体的にタイトであり、不動産を代表とする伝統的な需要は底を打ちつつあり、下押し圧力は限定的だ。一方、AIを代表とする技術革新は、新たな電力や金属材料の需要を生み出している。注:T時点は康波不況期前後のCRB現物指数の最低点を選定データ出典:Wind、Compustat、華創証券**7、歴史比較:今回の景気循環上昇はまだ終わっていない**------------------------•過去のPPI底打ち後の景気循環大相場と比較すると、2002-2004年、2006-2007年、2016-2017年、2020-2021年の各局面は、約400-500取引日にわたる長期の上昇を示している。本サイクルは2025年7月のPPI底打ち以降、164取引日経過している。値動きの観点からは、万得全Aと比較して、非鉄金属と石化が特に超過収益を示しているが、景気循環相場の終わりを早計するのは時期尚早だ。注:各局面はPPI前年比が底を打った時点を起点Tとしている。データ出典:Wind、華創証券**付録:歴史上の景気循環中の業界パフォーマンス**データ出典:Wind、華創証券本稿出典:姚佩戦略探索リスク提示および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本稿の意見や見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担となります。

華創戦略:順周期の上昇は始まったばかり

報告要点

**1、市場の感触は景気循環に沿った強いパフォーマンスを示しており、上昇幅や評価額の過熱を懸念する声もあるが、5年の視点で見ると、景気循環相場はまだ始まりに過ぎない可能性がある。**21年から25年にかけて国内不動産サイクルの下落とPPIの底打ちが続く中、周期産業全体は弱気相場にあった。21年9月から25年9月までの間に万得全A指数は11%上昇した一方、建材は-36%、鉄鋼-35%、基礎化学-21%、石化-11%、石炭2%、非鉄金属4%と、周期株は全体として市場平均を下回った。

•**政策とファンダメンタルズの積極的なシグナルが次々と出ており、過去半年で景気循環株は超過収益局面を迎えたばかりであり、景気循環相場の終わりを早計するのは時期尚早だ。**24年下半期の金融政策パッケージや10兆円の化債計画、25年7月以降の反内需政策の強化、旧基準のM1の前年比プラス、PPIの縮小傾向などを背景に、超過収益(万得全A比)として石化49%、非鉄金属36%、石炭19%、基礎化学17%、建材16%、鉄鋼15%のリターンが見られる。

データ出典:Wind、華創証券

**2、評価額:**景気循環株は全体として割高感はなく、過去20年の50パーセンタイル付近に位置している。非鉄金属(PB-LF 4.3倍、81%分位)を除き、鉄鋼1.3倍(60%)、基礎化学2.6倍(56%)、石炭1.6倍(52%)、石化1.8倍(48%)、建材1.6倍(17%)と、科創(通信5.1倍、99%分位、電子5.3倍、98%分位、軍工4.2倍、83%分位、機械3.4倍、78%分位)と比べると割安感がある。

• 2025年7月の《供給側改革三部作》や、その後のインフレ期待の高まりにより、景気循環株はまず評価の引き上げを経験し、その後業績の拐点確認とともに機関投資家の資金が加わり、ダビデス・ダブル・クリックが起きると予想される。現在は評価引き上げの第一段階にあり、今後のインフレの回帰がEPSと流動性を牽引し、成長とリターンを追求する局面に入る見込みだ。

データ出典:Wind、華創証券

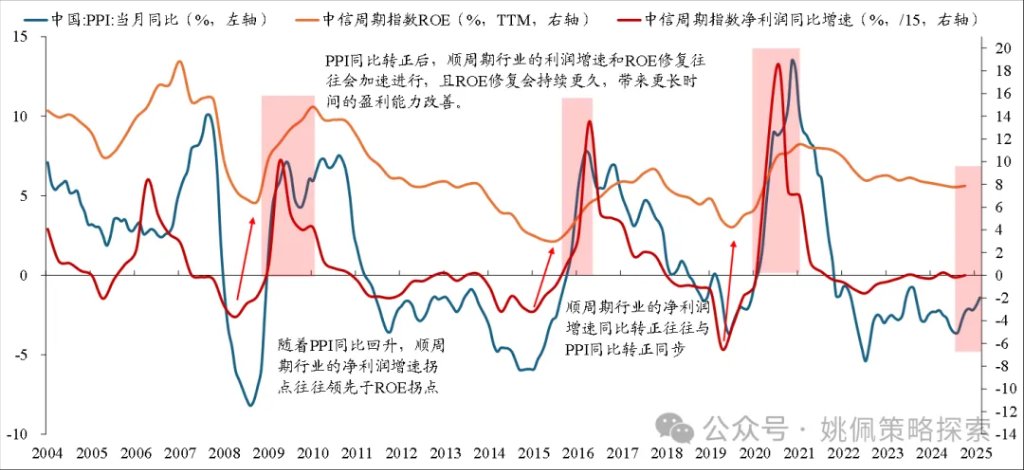

3、マクロファンダメンタルズ:景気循環の業績修復は期待できる

• 現在の景気循環相場は評価修復の第一段階に過ぎず、業績主導の本格的な上昇局面は未だ始まっていない。 PPIの前年比回復に伴い、景気循環株の純利益増速の拐点はROEの拐点よりも先行しやすく、利益増速の前年比正のタイミングはPPIの前年比正とほぼ同期する。PPIの前年比正後、景気循環株の利益増速とROEの修復は加速し、ROEの修復はより長期間続き、収益性の改善をもたらすため、株価の支えとなる。現在、市場はインフレ期待の回復に基づく評価引き上げ段階にあり、PPIの拐点は既に見えているものの、2026年1月時点では前年比マイナス(-1.4%)のままで、景気循環株のROE(TTM、25Q3)は約8%、利益増速は0%付近で底打ちの兆しを見せている。今後のインフレ回帰により、価格弾性の解放が景気循環株のファンダメンタルズ修復を加速させる。

データ出典:Wind、華創証券

4、資金行動:機関投資家の景気循環株への加重は始まったばかりで、配分比率は依然低い

• 924相場以降、機関投資家の資金は主に科創板に集中しており、例えばアクティブ株式型公募基金の25Q3の電子業界の保有比率は25.5%と過去最高を記録している。一方、景気循環株への加重は25Q4から始まり、現在はまだ始まりの段階といえる。過去4年の弱気相場では、機関は関連業界のポジションを縮小してきたため、景気循環株の保有比率は低水準にとどまっている。低い混雑度の業界を探す動きの中で、景気循環株は良い選択肢となる。2025年Q4時点で、アクティブ株式型公募の有色金属比率は8%(中証800に対して1.4ポイント超過)、基礎化学3%(+0.4ポイント)、建材0.7%(+0.1ポイント)、石化0.6%(-0.8ポイント)、鉄鋼0.4%(-0.4ポイント)、石炭0.3%(-1.0ポイント)となっている。

データ出典:Wind、華創証券

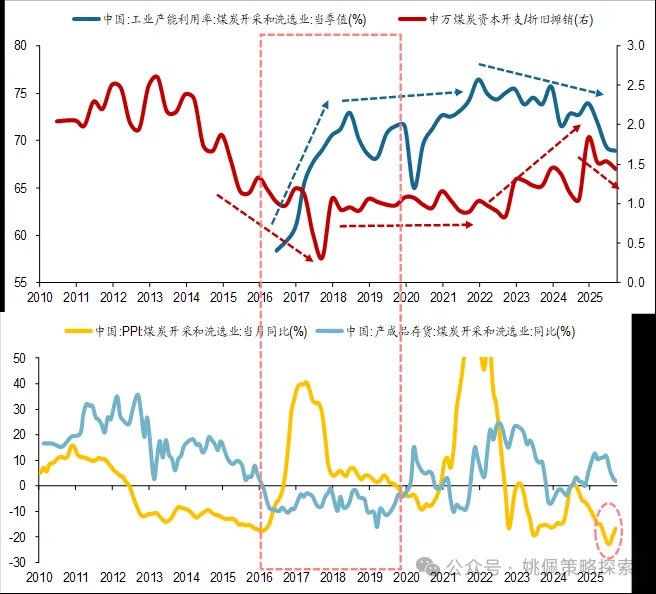

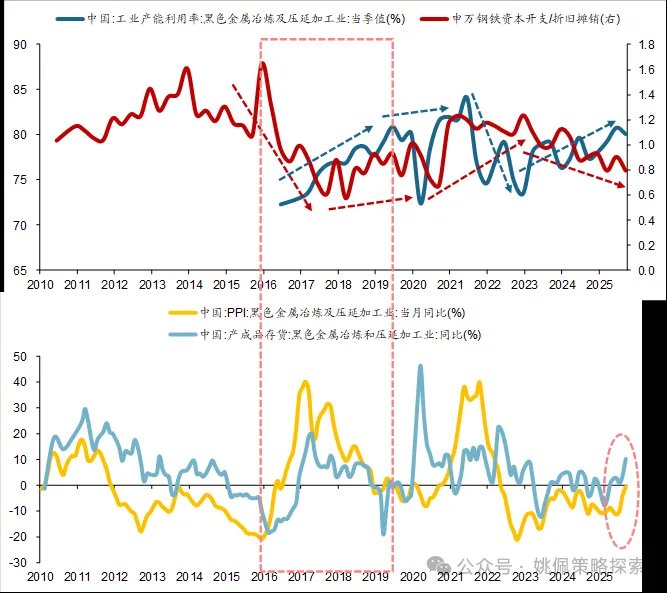

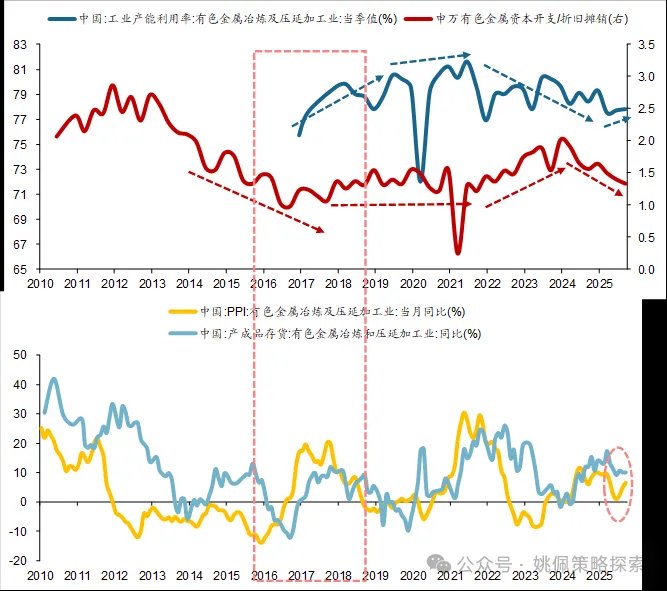

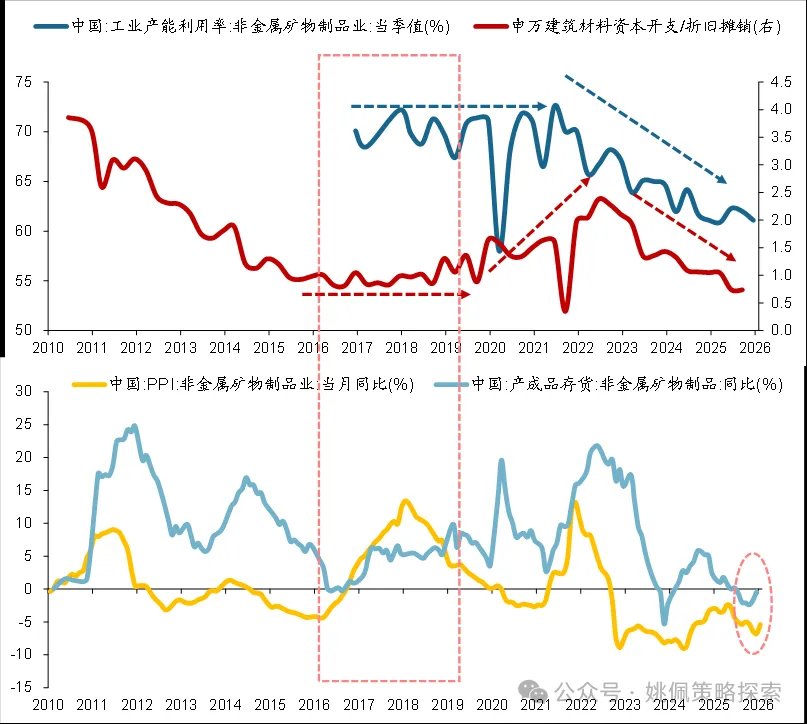

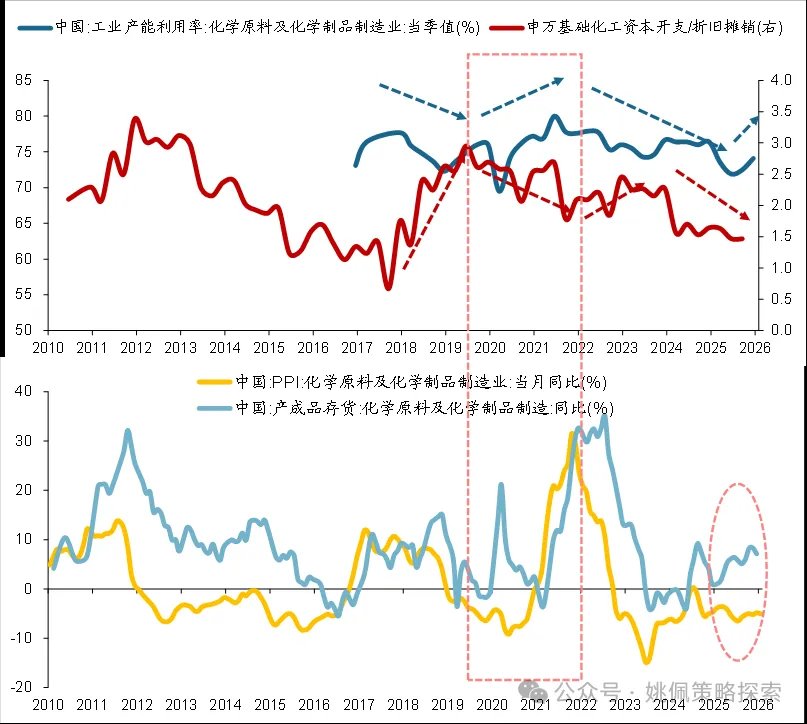

5、産業ロジック:供給側の制約が長期的な恩恵をもたらす

• 景気拡大の主導権が後半戦の実物再インフレに移行する中、需要の明確な改善シグナルが未だ見られない状況では、供給の引き締まりが価格と業績の上昇余地を生む。国内不動産サイクルの下落とPPIの底打ちを背景に、過去5年間、資本支出の継続的な縮小と生産能力の拡大鈍化により、供給側は全体的にタイトな状態にある。例えば、石炭の資本支出(減価償却+償却)比率は1-1.5程度、鉄鋼は1.2から0.8へ、非鉄金属は2から1.3へ、基礎化学は2.7から1.5へ、建材は2.4から0.7へと低下している。供給の引き締まりにより、需要の明確な回復があれば、価格弾性の強さが周期全体の業績改善を促す。

データ出典:Wind、華創証券

データ出典:Wind、華創証券

データ出典:Wind、華創証券

データ出典:Wind、華創証券

データ出典:Wind、華創証券

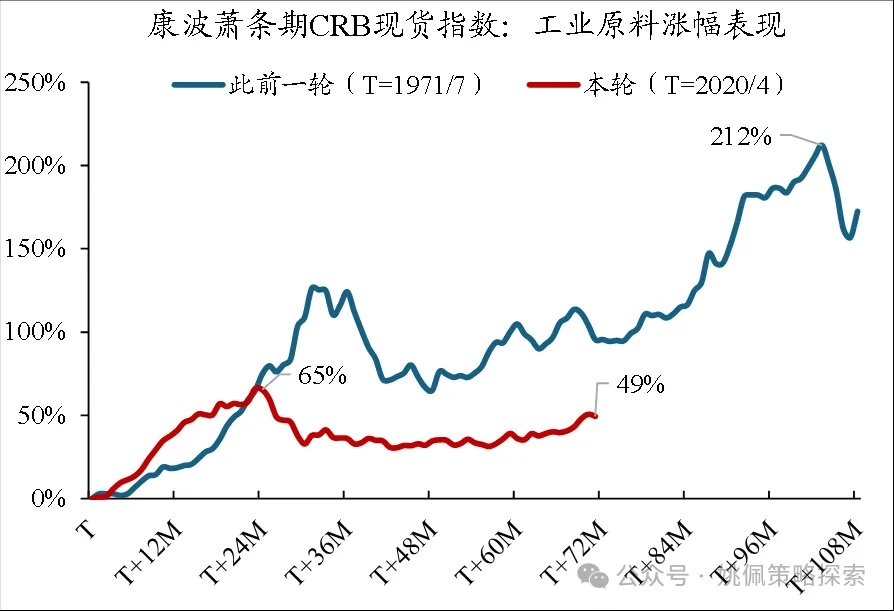

6、康波:不況から回復局面へ、供給と需要のミスマッチと法定通貨の価値下落による商品バブル

•歴史的に康波の変換期は、原材料や基礎工業品の長期的な牛市と伴う。これは、康波の不況期に需要が低迷し、過剰な生産能力が徐々に整理される過程で、供給過剰が解消されるためだ。不況から回復局面に入ると、供給側の整理が完了し、新たな需要(インフラ更新や新技術のハードウェア需要など)が解放され、供給と需要のミスマッチが生じる。さらに、不況期には主要国と追随国が景気後退に対応して大規模な金融緩和を行うため、信用通貨の価値が下落し、信用貨幣建ての商品価格が上昇しやすくなる。前回の康波不況期には、CRB工業原料の現物指数は2倍超の上昇を記録したが、今回の周期品は未だ2倍に達していない。現在のサイクル商品は供給が全体的にタイトであり、不動産を代表とする伝統的な需要は底を打ちつつあり、下押し圧力は限定的だ。一方、AIを代表とする技術革新は、新たな電力や金属材料の需要を生み出している。

注:T時点は康波不況期前後のCRB現物指数の最低点を選定

データ出典:Wind、Compustat、華創証券

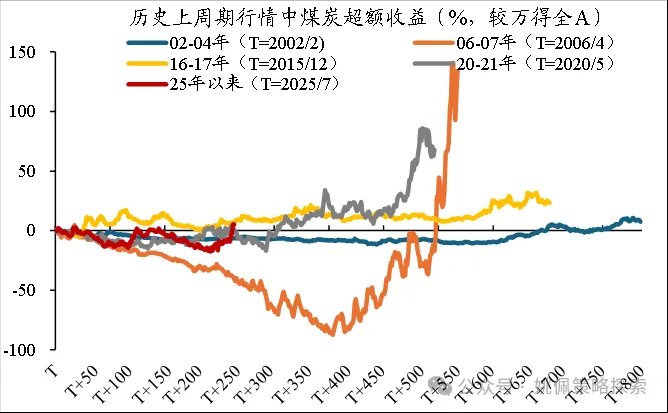

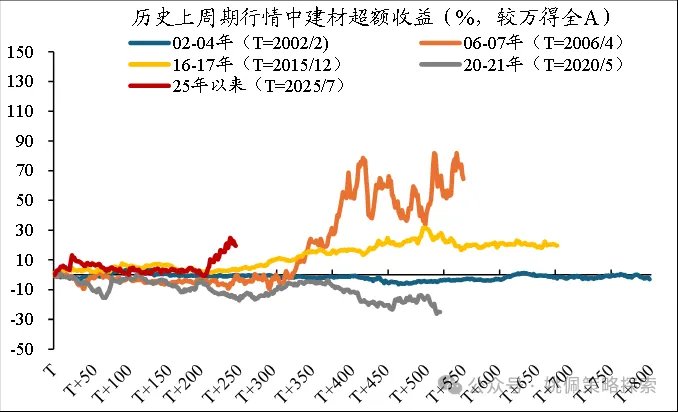

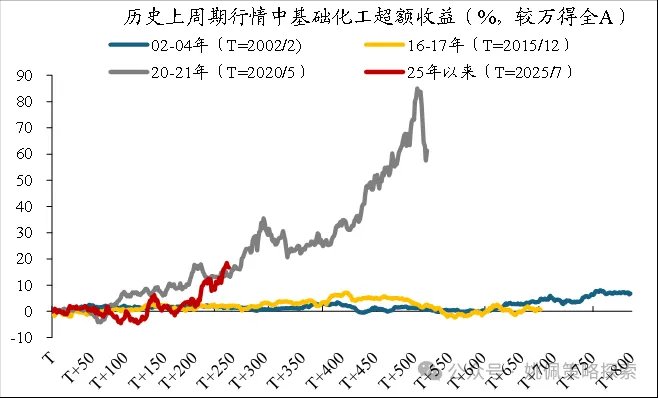

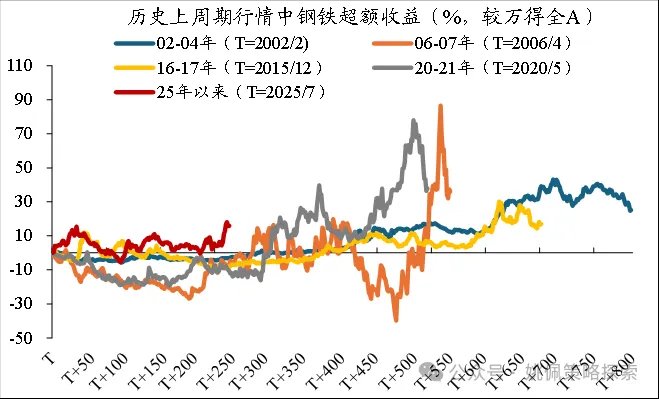

7、歴史比較:今回の景気循環上昇はまだ終わっていない

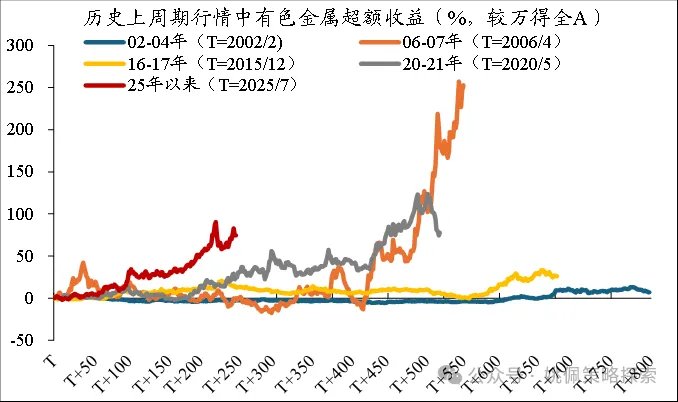

•過去のPPI底打ち後の景気循環大相場と比較すると、2002-2004年、2006-2007年、2016-2017年、2020-2021年の各局面は、約400-500取引日にわたる長期の上昇を示している。本サイクルは2025年7月のPPI底打ち以降、164取引日経過している。値動きの観点からは、万得全Aと比較して、非鉄金属と石化が特に超過収益を示しているが、景気循環相場の終わりを早計するのは時期尚早だ。

注:各局面はPPI前年比が底を打った時点を起点Tとしている。

データ出典:Wind、華創証券

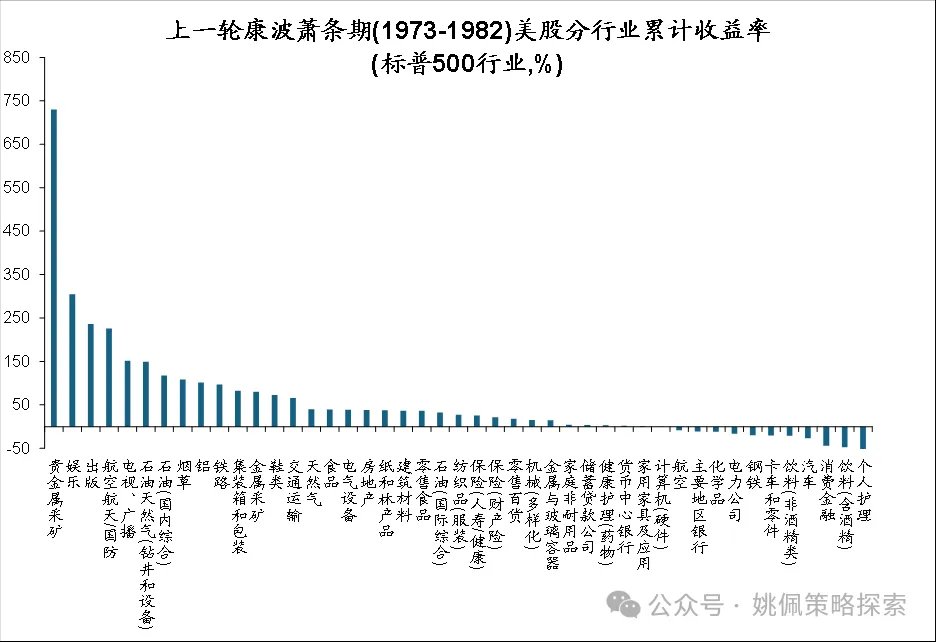

付録:歴史上の景気循環中の業界パフォーマンス

データ出典:Wind、華創証券

本稿出典:姚佩戦略探索

リスク提示および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。読者は本稿の意見や見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担となります。