電網設備セクターは3月6日の早朝取引で堅調な動きを見せ、広電電気、新能泰山、江苏华辰、三星医疗、顺钠股份、汉缆股份がストップ高となった。派诺科技、南网科技、华自科技は10%以上の大幅上昇を記録した。 ニュース面では、国务院研究室副主任の陳昌盛氏が3月5日の国新办記者会見で、「AIの発展の土台を固めるには、まずインフラの土台を固める必要がある。今、ネット上で『AIの行き着く先はエネルギーだ』という言葉があるが、我々は国家電網の優位性を活かし、超大規模な知能計算クラスターや電力と計算の協調を実現する新型インフラの構築をさらに推進すべきだ」と述べた。 **AIの計算能力が電力需要を喚起** 最近、AIの計算能力の向上に伴う電力需要の増加が資本市場の重要なテーマの一つとなっている。IEAのデータによると、2024年の世界のデータセンターの電力消費量は約415TWhで、2030年には945TWhに増加し、年平均約15%の成長が見込まれる。 IEAは、2030年までに米国と中国が世界のデータセンターの電力需要の80%を占めると予測している。2024年と比較して、2030年の米国のデータセンターの電力消費は約240TWh増加(+130%)、中国は175TWh増加(+170%)、ヨーロッパは45TWh増加(+70%)、日本は15TWh増加(+80%)となる見込みだ。 特に、加速型サーバー(Accelerated servers)、従来型サーバー(Conventional servers)、液冷システム(Cooling)が電力消費の大部分を占め、加速型サーバーの成長率はより高いと予測されている。 国金証券は、「AIデータセンター(AIDC)の配電システムコスト比率は10%に達し、1メガワットのIT負荷には210万~700万ドルの投資が必要。2025年から2030年までの世界の年間配電投資規模は371億~1237億ドルに達する」と指摘している。 **電網設備は新たな段階へ** 現在、中国は新エネルギーを主体とした新型電力システムの構築に注力している。第十四五期間中、国家電網の固定資産投資は約4兆元に達し、前期比40%増となる見込みだ。これにより、効果的な投資拡大を通じて新型電力システムの産業チェーンとサプライチェーンの高品質な発展を促進する。第十四五期間中、国家電網の風力・太陽光発電の設置容量は年間平均約2億キロワットの増加が見込まれ、非化石エネルギーの消費比率は25%、電力の最終エネルギー消費に占める割合は35%に達する見込みだ。これにより、新エネルギー体系の初期構築と社会全体の炭素ピーク達成が期待されている。 第十四五期間中、電網プラットフォームの強化と新型電力システムの構築を目指し、国家電網は主配微協調の新型電網プラットフォームを初期構築し、「西電東送」「北電南供」のエネルギー輸送ネットワークをさらに強化。超高圧直流送電路の建設を加速し、跨区域・跨省の送電能力を第十四五末比で30%以上向上させる。2026年には、南方電網の固定資産投資は1800億元に達し、5年連続で最高記録を更新、年平均増加率は9.5%。新型電力システムの構築、戦略的新興産業の発展、優れた供電サービスの向上などに重点投資を行う。 国網と南網は、「第十四五」期間中に固定資産投資を拡大し、超高圧送電の推進と三北地区の風光大基地の電力外送能力の強化を加速。新エネルギー発電の効率的利用を促進し、伝統的電網のデジタル化・智能化への転換を加速させ、電網設備産業の急速な発展を牽引する。 **世界的な電網投資の高成長** 近年、世界各国の電力システムは一般的に電網の遅れが目立つ状況にある。海外の電網は老朽化した送電線の改修、新エネルギーの受容、製造業投資、電力不足・弱電の問題に直面している。電網は新エネルギーの受容において重要な役割を果たし、アップグレードと改修の需要は緊急だ。電力需要の継続的な増加は、電網の容量拡大とスマート化を促進している。アジア、アフリカ、南米、中東などの発展途上国・地域では電力建設の需要が旺盛で、既存の電力設備の更新・改修も急務となっている。中国の「一帯一路」構想の推進により、中国と沿線国の協力が深まり、電網の相互接続計画は電網設備の輸出に新たな機会をもたらす可能性がある。 現在、世界の電網投資の動向は、気候変動対策に必要な投資との間にギャップが存在し、特に新興市場や途上国で顕著だ。2023年の世界の電網投資規模は約3300億ドルで、APSシナリオ(各国のエネルギー・気候目標が予定通り達成されると仮定した展望)では、2023~2030年の年間平均投資額は年平均複合成長率9.4%で増加する必要がある。世界の電網投資は大きな成長余地を持ち、国内の電網設備企業にとって新たな海外展開の機会となる。 **業績予測の上位20銘柄** 個別銘柄の観点では、多くの電網設備関連銘柄が2026年までに高い業績成長を予測されている。科陸電子は2026年の業績が前年比544.53%増と最も高い。許昌智能、威腾電気、科润智控、太湖遠大、新風光、遠東股份も2026年に業績が倍増する見込みだ。 2026年以降、これら高成長予測銘柄の中で、双杰電気、望变電気は80%以上の上昇、遠東股份、新特電気、智洋创新は60%以上の上昇を記録している。新風光、華通線缆も50%以上の上昇を示している。 東吴証券は、「電網セクターの現在の収益の確実性と評価の魅力が良い共振を生んでおり、潤沢な営業キャッシュフローと堅実な純利益の成長が、現在の構造的相場の中で一定の優位性を持たせている」と述べている。(出典:東方財富研究中心)

電力協同の言及あり!電網設備の複数銘柄がストップ高 2026年予測の高成長株登場

電網設備セクターは3月6日の早朝取引で堅調な動きを見せ、広電電気、新能泰山、江苏华辰、三星医疗、顺钠股份、汉缆股份がストップ高となった。派诺科技、南网科技、华自科技は10%以上の大幅上昇を記録した。

ニュース面では、国务院研究室副主任の陳昌盛氏が3月5日の国新办記者会見で、「AIの発展の土台を固めるには、まずインフラの土台を固める必要がある。今、ネット上で『AIの行き着く先はエネルギーだ』という言葉があるが、我々は国家電網の優位性を活かし、超大規模な知能計算クラスターや電力と計算の協調を実現する新型インフラの構築をさらに推進すべきだ」と述べた。

AIの計算能力が電力需要を喚起

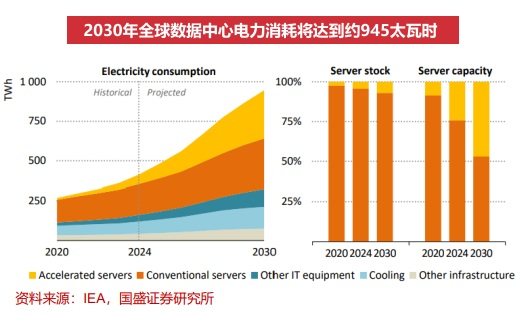

最近、AIの計算能力の向上に伴う電力需要の増加が資本市場の重要なテーマの一つとなっている。IEAのデータによると、2024年の世界のデータセンターの電力消費量は約415TWhで、2030年には945TWhに増加し、年平均約15%の成長が見込まれる。

IEAは、2030年までに米国と中国が世界のデータセンターの電力需要の80%を占めると予測している。2024年と比較して、2030年の米国のデータセンターの電力消費は約240TWh増加(+130%)、中国は175TWh増加(+170%)、ヨーロッパは45TWh増加(+70%)、日本は15TWh増加(+80%)となる見込みだ。

特に、加速型サーバー(Accelerated servers)、従来型サーバー(Conventional servers)、液冷システム(Cooling)が電力消費の大部分を占め、加速型サーバーの成長率はより高いと予測されている。

国金証券は、「AIデータセンター(AIDC)の配電システムコスト比率は10%に達し、1メガワットのIT負荷には210万~700万ドルの投資が必要。2025年から2030年までの世界の年間配電投資規模は371億~1237億ドルに達する」と指摘している。

電網設備は新たな段階へ

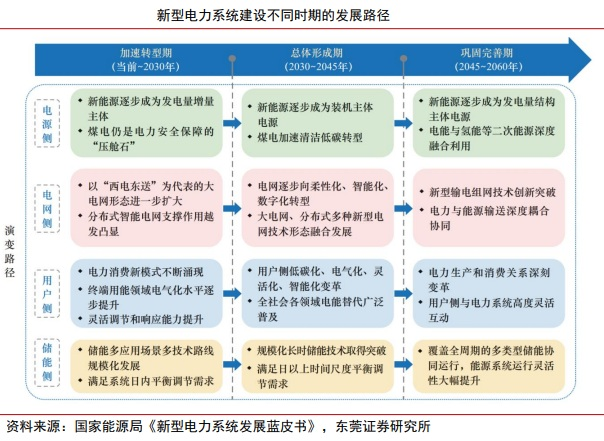

現在、中国は新エネルギーを主体とした新型電力システムの構築に注力している。第十四五期間中、国家電網の固定資産投資は約4兆元に達し、前期比40%増となる見込みだ。これにより、効果的な投資拡大を通じて新型電力システムの産業チェーンとサプライチェーンの高品質な発展を促進する。第十四五期間中、国家電網の風力・太陽光発電の設置容量は年間平均約2億キロワットの増加が見込まれ、非化石エネルギーの消費比率は25%、電力の最終エネルギー消費に占める割合は35%に達する見込みだ。これにより、新エネルギー体系の初期構築と社会全体の炭素ピーク達成が期待されている。

第十四五期間中、電網プラットフォームの強化と新型電力システムの構築を目指し、国家電網は主配微協調の新型電網プラットフォームを初期構築し、「西電東送」「北電南供」のエネルギー輸送ネットワークをさらに強化。超高圧直流送電路の建設を加速し、跨区域・跨省の送電能力を第十四五末比で30%以上向上させる。2026年には、南方電網の固定資産投資は1800億元に達し、5年連続で最高記録を更新、年平均増加率は9.5%。新型電力システムの構築、戦略的新興産業の発展、優れた供電サービスの向上などに重点投資を行う。

国網と南網は、「第十四五」期間中に固定資産投資を拡大し、超高圧送電の推進と三北地区の風光大基地の電力外送能力の強化を加速。新エネルギー発電の効率的利用を促進し、伝統的電網のデジタル化・智能化への転換を加速させ、電網設備産業の急速な発展を牽引する。

世界的な電網投資の高成長

近年、世界各国の電力システムは一般的に電網の遅れが目立つ状況にある。海外の電網は老朽化した送電線の改修、新エネルギーの受容、製造業投資、電力不足・弱電の問題に直面している。電網は新エネルギーの受容において重要な役割を果たし、アップグレードと改修の需要は緊急だ。電力需要の継続的な増加は、電網の容量拡大とスマート化を促進している。アジア、アフリカ、南米、中東などの発展途上国・地域では電力建設の需要が旺盛で、既存の電力設備の更新・改修も急務となっている。中国の「一帯一路」構想の推進により、中国と沿線国の協力が深まり、電網の相互接続計画は電網設備の輸出に新たな機会をもたらす可能性がある。

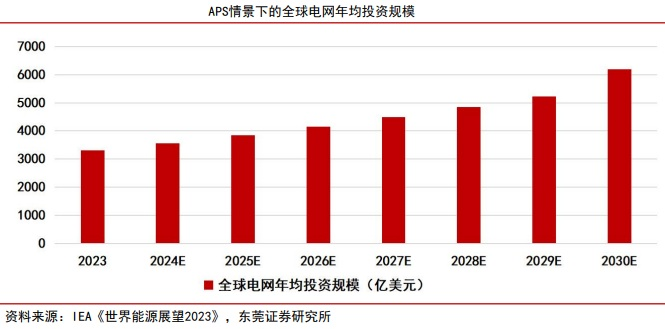

現在、世界の電網投資の動向は、気候変動対策に必要な投資との間にギャップが存在し、特に新興市場や途上国で顕著だ。2023年の世界の電網投資規模は約3300億ドルで、APSシナリオ(各国のエネルギー・気候目標が予定通り達成されると仮定した展望)では、2023~2030年の年間平均投資額は年平均複合成長率9.4%で増加する必要がある。世界の電網投資は大きな成長余地を持ち、国内の電網設備企業にとって新たな海外展開の機会となる。

業績予測の上位20銘柄

個別銘柄の観点では、多くの電網設備関連銘柄が2026年までに高い業績成長を予測されている。科陸電子は2026年の業績が前年比544.53%増と最も高い。許昌智能、威腾電気、科润智控、太湖遠大、新風光、遠東股份も2026年に業績が倍増する見込みだ。

2026年以降、これら高成長予測銘柄の中で、双杰電気、望变電気は80%以上の上昇、遠東股份、新特電気、智洋创新は60%以上の上昇を記録している。新風光、華通線缆も50%以上の上昇を示している。

東吴証券は、「電網セクターの現在の収益の確実性と評価の魅力が良い共振を生んでおり、潤沢な営業キャッシュフローと堅実な純利益の成長が、現在の構造的相場の中で一定の優位性を持たせている」と述べている。

(出典:東方財富研究中心)