ソフトウェア大手のオラクル(ORCL)+1.59%▲は、人工知能インフラへの投資拡大に伴い、数千人の削減を行う可能性があると、最近の報告書で伝えられました。ただし、バークレイズのアナリスト、ライモ・レンショウは、この動きは需要の低迷の兆候ではないと考えています。アナリストは、オラクルの株に対してオーバーウェイトの格付けを維持し、目標株価は310ドルとしています。オラクルの成長するAIインフラの機会は依然として過小評価されている可能性があると述べています。### 70%オフのクレーム TipRanksプレミアム* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化最近、_ブルームバーグ_は、オラクルが新しいAIデータセンターの構築コスト増に対応するため、今月中にも人員削減を開始する可能性があると報じました。また、同報告では、オラクルのクラウド部門は採用を抑制しながら、空きポジションの見直しを行っているとも述べられています。**バークレイズはAI投資を重要な要因と指摘**------------------------------------------------レンショウは、報告された人員削減は主にオラクルのAIインフラへの大規模投資に関連していると述べています。同社は、OpenAIなどの顧客に関連したプロジェクトを含む、AIワークロードを支える新しいデータセンターの構築を進めています。同時に、オラクルの事業構成は徐々に変化しており、クラウドインフラ事業の成長が続く中で、そのシフトが進んでいます。アナリストは、この変化が続く中、多くの投資家はオラクルのAIコンピューティングにおける長期的な可能性を過小評価している可能性があると考えています。現時点では、バークレイズはオラクルに対して強気の見方を維持しており、AIコンピューティングの需要拡大に伴い、同社は良い位置にあるとしています。**オラクル、来週第3四半期の決算発表予定**---------------------------------------------オラクルは、2026年度第3四半期の決算を3月10日に発表予定です。市場は、調整後の1株当たり利益(EPS)が1.71ドルと予想しており、前年比16.3%の成長を見込んでいます。また、売上高も前年比20%増の169億ドルになると予想されています。決算発表時には、投資家は特に、最近の報告で同社が投資拡大のために人員削減を行う可能性についての最新情報や、AIインフラ投資とデータセンター拡張に関するアップデートを注視するでしょう。**ORCL株は買いか?**---------------------ウォール街のアナリストは、過去3ヶ月間で25件の買い推奨、6件の保留、ゼロの売り推奨を示しており、ORCL株に対して強気のコンセンサス評価を持っています(下のグラフ参照)。さらに、平均目標株価は278.54ドルで、82.2%の上昇余地を示しています。免責事項&開示情報問題を報告

「これはAI支出に関するものです」とバークレイズがOracle (ORCL)のリストラ報告について述べる

ソフトウェア大手のオラクル(ORCL)+1.59%▲は、人工知能インフラへの投資拡大に伴い、数千人の削減を行う可能性があると、最近の報告書で伝えられました。ただし、バークレイズのアナリスト、ライモ・レンショウは、この動きは需要の低迷の兆候ではないと考えています。アナリストは、オラクルの株に対してオーバーウェイトの格付けを維持し、目標株価は310ドルとしています。オラクルの成長するAIインフラの機会は依然として過小評価されている可能性があると述べています。

70%オフのクレーム TipRanksプレミアム

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化

最近、_ブルームバーグ_は、オラクルが新しいAIデータセンターの構築コスト増に対応するため、今月中にも人員削減を開始する可能性があると報じました。また、同報告では、オラクルのクラウド部門は採用を抑制しながら、空きポジションの見直しを行っているとも述べられています。

バークレイズはAI投資を重要な要因と指摘

レンショウは、報告された人員削減は主にオラクルのAIインフラへの大規模投資に関連していると述べています。同社は、OpenAIなどの顧客に関連したプロジェクトを含む、AIワークロードを支える新しいデータセンターの構築を進めています。

同時に、オラクルの事業構成は徐々に変化しており、クラウドインフラ事業の成長が続く中で、そのシフトが進んでいます。アナリストは、この変化が続く中、多くの投資家はオラクルのAIコンピューティングにおける長期的な可能性を過小評価している可能性があると考えています。

現時点では、バークレイズはオラクルに対して強気の見方を維持しており、AIコンピューティングの需要拡大に伴い、同社は良い位置にあるとしています。

オラクル、来週第3四半期の決算発表予定

オラクルは、2026年度第3四半期の決算を3月10日に発表予定です。市場は、調整後の1株当たり利益(EPS)が1.71ドルと予想しており、前年比16.3%の成長を見込んでいます。また、売上高も前年比20%増の169億ドルになると予想されています。

決算発表時には、投資家は特に、最近の報告で同社が投資拡大のために人員削減を行う可能性についての最新情報や、AIインフラ投資とデータセンター拡張に関するアップデートを注視するでしょう。

ORCL株は買いか?

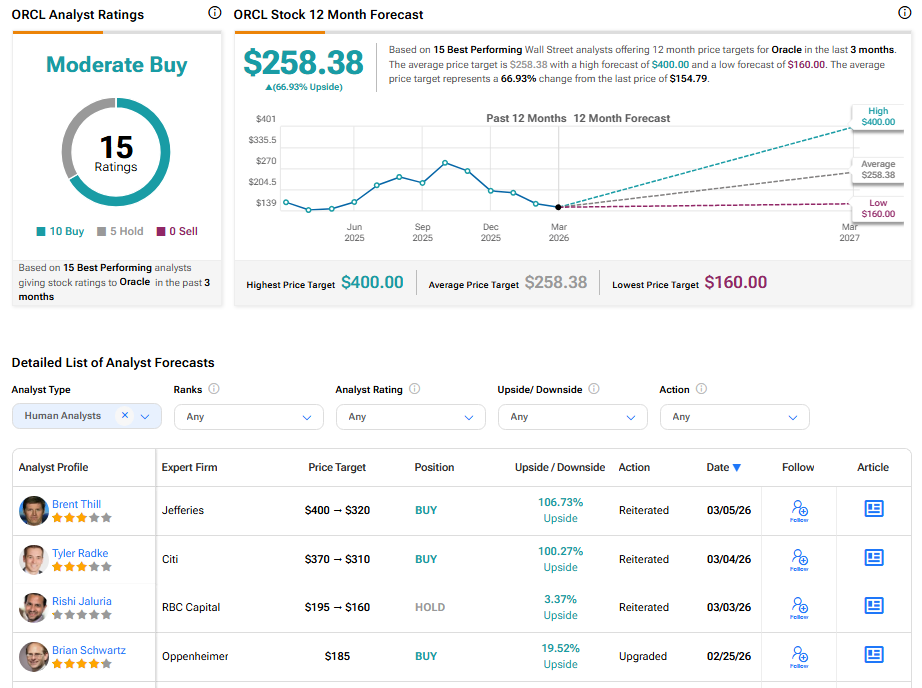

ウォール街のアナリストは、過去3ヶ月間で25件の買い推奨、6件の保留、ゼロの売り推奨を示しており、ORCL株に対して強気のコンセンサス評価を持っています(下のグラフ参照)。さらに、平均目標株価は278.54ドルで、82.2%の上昇余地を示しています。

免責事項&開示情報問題を報告