この記事は新エネルギーと新材料産業に焦点を当て、「第十五次五カ年計画」期間におけるエネルギーのグリーン転換と新型工業化の深度融合の背景の中で、主要な投資機会を掘り下げています。新エネルギーと新材料は、新たな生産力の核心的担い手であり、中国の「第十五次五カ年計画」期間においてエネルギーのグリーン転換を推進し、新型工業化の基盤を強化するための重要な支柱です。現在、中国のエネルギーのグリーン転換は世界の先頭に立ち、新材料産業は規模で世界をリードしています。これら二つの産業が協力して推進することで、エネルギー強国の建設や新たな生産力の育成に強力な推進力を注入しています。**「第十五次五カ年計画」期間中の新エネルギーの発電比率は50%を超える見込み**中国のエネルギーのグリーン転換は一連の象徴的な成果を上げています。「第十五次五カ年計画」期間中、新エネルギー産業は「量的蓄積」から「質的飛躍」へと進み、新エネルギーを主体とした新型電力システムの構築に注力し、安全で効率的、かつグリーンなエネルギー強国の建設基盤を固めます。この変革の過程で、先進的な蓄電材料や太陽光シリコン材料などの新材料の進化・アップグレードが、新エネルギー産業の質と効率の向上に重要な支えとなります。2026年の政府作業報告では、エネルギー強国建設のための計画概要が策定されており、新型電力システムの構築を加速し、スマートグリッドの整備、新型蓄電の開発、グリーン電力の利用拡大を推進し、化石燃料のクリーンかつ効率的な利用を強化しています。最近、国家エネルギー局の新エネルギー・再生可能エネルギー司は、「第十五次五カ年計画」における再生可能エネルギーの拡大と質の向上、信頼性の高い代替を推進する記事を発表し、装機目標において2035年までに全国の風力発電と太陽光発電の総装機容量を36億キロワットに達する自主貢献目標とし、「第十五次五カ年計画」中の新エネルギーの装機比率は50%を超え、電力装機の主体となる見込みです。国家エネルギー局は、「第十五次五カ年計画」の新エネルギー産業の発展目標を明確にし、計画期間中の新エネルギー産業の持続的な急成長を支える明確な指針と保障を提供しています。堅固な産業基盤が壮大な青写真を支えています。2025年末までに、風力と太陽光発電の累計接続容量は18.4億キロワットに達し、全体の47.3%を占め、火力発電を初めて超えました。国家エネルギー局が掲げる2035年の36億キロワットの目標と比較しても、今後10年間で風力と太陽光の発電容量はほぼ倍増の成長余地があります。**新型電力網プラットフォームの建設加速**中国の新エネルギーの急速な増加は、電力網の負荷と配電能力に高い要求をもたらしています。そのため、国家電網は「第十五次五カ年計画」期間中に投資と建設をさらに拡大し、新エネルギーの高品質な発展を全面的に支援します。「第十五次五カ年計画」期間中、国家電網の固定資産投資は約4兆元に達し、「第十四次五カ年計画」比で40%増加します。新エネルギーの発展を支援するため、国家電網は10の具体施策を打ち出し、4兆元の投資の重点配分を明確にし、電網資源の配置能力を強化し、各レベルの電網建設を促進し、計画に盛り込まれた15の超高圧直流送電プロジェクトの早期稼働を目指し、省間の送電能力を35%向上させます。新エネルギーの負荷能力向上のため、引き続き配電網への投資を拡大し、容量を9億キロボルトアンペア以上増加させます。また、配電網のアップグレードに必要な新型導電材料や絶縁材料も、新材料産業に新たな成長の機会をもたらします。**非電力系統による再生可能エネルギーの利用拡大**電力網のアップグレードは、新エネルギーの消納のハードルを効果的に解決しますが、非電力系統による消納は、グリーン電力の利用シーンをさらに拡大し、現在の新エネルギー発展の重要な方向性となっています。非電力系統による新エネルギーの利用は、風力や太陽光などのグリーン電力を水素、アンモニア、メタノールなどの非電気形態のエネルギーや化学製品に変換し、新エネルギーの電力消納の課題を解決し、工業や交通などの非電気分野の脱炭素を促進します。2025年10月、国家発展改革委員会は、「再生可能エネルギーの最低消費比率目標と再生可能エネルギー電力消費責任配分制度(意見募集稿)」を発表し、再生可能エネルギーの消費最低比率目標を、再生可能エネルギー電力の最低消費比率と非電力消費の最低比率の二つに分けて設定しました。これは国家レベルで初めて、再生可能エネルギーの非電気消費比率を評価に組み込んだものです。中国のグリーン水素・アンモニア産業は急速に発展しており、中国産業発展促進会の水素エネルギー分会のデータベースによると、2025年末までに、約900のグリーン水素・アンモニアプロジェクト(契約、発表、备案、着工、完成段階を含む)が計画・建設され、総生産能力は約1000万トン/年(当量水素)に達し、既存の完成プロジェクトの能力は約29万トン/年で、世界一位です。証券时报・データ宝の統計によると、A株の新エネルギー産業に属する上場企業は100社超で、年初から10社以上の機関の注目を集めた銘柄は24社にのぼります。風力発電関連の大金重工と天順風能は、調査機関の調査数が最も多く、それぞれ318社と237社です。大金重工は調査活動の中で、「海洋風力のコア装備メーカーであるだけでなく、海洋工事の総合サービスソリューション提供者でもある」と述べており、産業チェーンの延長により、輸送、母港、設置などのサービスを下流顧客に提供しています。**政策支援による新材料産業の規模が世界をリード**新エネルギー産業の盛況は、新材料産業に広範な需要シーンを提供し、両者は政策の恩恵を共有し、国家が重点的に育成する戦略的新興産業です。国家は次々に「新材料産業発展ガイドライン」「「十四五」原材料工業発展計画」「標準向上を牽引する原材料工業の最適化・高度化行動計画(2025—2027)」などの政策文書を打ち出し、産業の高品質な発展を推進しています。工信部のデータによると、2024年の中国の新材料産業の総産值は8.7兆元に達し、「十三五」期間比で73%増加、14年連続で二桁成長を維持しています。レアアース機能材料、先進蓄電材料、超硬材料など、多くの新材料が世界トップクラスの規模を誇っています。工信部は、価値総額550億元超の新材料製品を市場に投入しており、今後は主要用途分野の実情に応じた需要を満たすことを基準に、材料革新をリードして産業発展を促進し、先進基礎材料、重要戦略材料、最先端新材料、「人工知能+材料」を開発方向とし、産業チェーン全体での先端材料の上下流の協同革新を推進します。政策の総合調整、資金支援、人材供給、要素保障を強化し、新材料の研究開発と応用を促進する良好なエコシステムを構築し、産業の革新能力と発展効率を全面的に向上させます。**新材料産業の力強い成長**中国の新材料企業の実力は日々向上し、産業エコシステムも成熟しています。新エネルギー産業の需要に牽引され、企業の革新意欲も持続的に高まっています。規模の上場企業は2万社を超え、多くの新材料の専門的・特化型の「小巨人」企業も育成されています。資本市場では、A株の戦略性新興産業に属する新材料関連の上場企業は302社に達し、時価総額は3兆元超です。そのうち、「小巨人」認定を受けた企業は194社で、全体の約6割を占めます。業績面では、「小巨人」企業の多くが2020年の1480億円から2024年には2704億円へと、売上高が著しく伸びており、五年間の複合成長率は16.26%と、産業全体の成長率を大きく上回っています。データ宝の統計によると、これら194社の「小巨人」上場企業のうち、すでに132社が2025年度の業績予想や速報を発表しています。業績速報の純利益や予想の下限値に基づくと、40社が前年比増益を見込み、12社が黒字化、8社が損失縮小を予測しています。宏裕包材、南亞新材、聚胶股份は、純利益の増加率が100%超と予想されています。宏裕包材は最高増益率を示し、2025年度の純利益は1843.43万元と予測され、前年比396.55%増です。同社は食品、医薬品、日用品などの分野を中心に、プラスチック彩印複合膜(袋)、食品用注塑容器、新型包装材料の研究・生産・販売を行っており、2025年前半には高阻隔アルミ箔複合膜や袋が「湖北優品」に認定されています。(出典:データ宝)

新エネルギーの推進と変革、新素材による基盤の強化 「第十五次五カ年計画」における新エネルギーの装機比率は50%を超える見込み

この記事は新エネルギーと新材料産業に焦点を当て、「第十五次五カ年計画」期間におけるエネルギーのグリーン転換と新型工業化の深度融合の背景の中で、主要な投資機会を掘り下げています。

新エネルギーと新材料は、新たな生産力の核心的担い手であり、中国の「第十五次五カ年計画」期間においてエネルギーのグリーン転換を推進し、新型工業化の基盤を強化するための重要な支柱です。現在、中国のエネルギーのグリーン転換は世界の先頭に立ち、新材料産業は規模で世界をリードしています。これら二つの産業が協力して推進することで、エネルギー強国の建設や新たな生産力の育成に強力な推進力を注入しています。

「第十五次五カ年計画」期間中の新エネルギーの発電比率は50%を超える見込み

中国のエネルギーのグリーン転換は一連の象徴的な成果を上げています。「第十五次五カ年計画」期間中、新エネルギー産業は「量的蓄積」から「質的飛躍」へと進み、新エネルギーを主体とした新型電力システムの構築に注力し、安全で効率的、かつグリーンなエネルギー強国の建設基盤を固めます。この変革の過程で、先進的な蓄電材料や太陽光シリコン材料などの新材料の進化・アップグレードが、新エネルギー産業の質と効率の向上に重要な支えとなります。

2026年の政府作業報告では、エネルギー強国建設のための計画概要が策定されており、新型電力システムの構築を加速し、スマートグリッドの整備、新型蓄電の開発、グリーン電力の利用拡大を推進し、化石燃料のクリーンかつ効率的な利用を強化しています。

最近、国家エネルギー局の新エネルギー・再生可能エネルギー司は、「第十五次五カ年計画」における再生可能エネルギーの拡大と質の向上、信頼性の高い代替を推進する記事を発表し、装機目標において2035年までに全国の風力発電と太陽光発電の総装機容量を36億キロワットに達する自主貢献目標とし、「第十五次五カ年計画」中の新エネルギーの装機比率は50%を超え、電力装機の主体となる見込みです。国家エネルギー局は、「第十五次五カ年計画」の新エネルギー産業の発展目標を明確にし、計画期間中の新エネルギー産業の持続的な急成長を支える明確な指針と保障を提供しています。

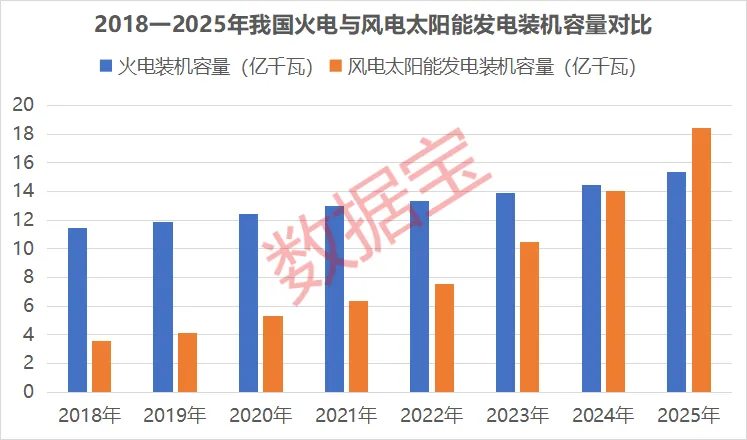

堅固な産業基盤が壮大な青写真を支えています。2025年末までに、風力と太陽光発電の累計接続容量は18.4億キロワットに達し、全体の47.3%を占め、火力発電を初めて超えました。国家エネルギー局が掲げる2035年の36億キロワットの目標と比較しても、今後10年間で風力と太陽光の発電容量はほぼ倍増の成長余地があります。

新型電力網プラットフォームの建設加速

中国の新エネルギーの急速な増加は、電力網の負荷と配電能力に高い要求をもたらしています。そのため、国家電網は「第十五次五カ年計画」期間中に投資と建設をさらに拡大し、新エネルギーの高品質な発展を全面的に支援します。

「第十五次五カ年計画」期間中、国家電網の固定資産投資は約4兆元に達し、「第十四次五カ年計画」比で40%増加します。新エネルギーの発展を支援するため、国家電網は10の具体施策を打ち出し、4兆元の投資の重点配分を明確にし、電網資源の配置能力を強化し、各レベルの電網建設を促進し、計画に盛り込まれた15の超高圧直流送電プロジェクトの早期稼働を目指し、省間の送電能力を35%向上させます。新エネルギーの負荷能力向上のため、引き続き配電網への投資を拡大し、容量を9億キロボルトアンペア以上増加させます。

また、配電網のアップグレードに必要な新型導電材料や絶縁材料も、新材料産業に新たな成長の機会をもたらします。

非電力系統による再生可能エネルギーの利用拡大

電力網のアップグレードは、新エネルギーの消納のハードルを効果的に解決しますが、非電力系統による消納は、グリーン電力の利用シーンをさらに拡大し、現在の新エネルギー発展の重要な方向性となっています。

非電力系統による新エネルギーの利用は、風力や太陽光などのグリーン電力を水素、アンモニア、メタノールなどの非電気形態のエネルギーや化学製品に変換し、新エネルギーの電力消納の課題を解決し、工業や交通などの非電気分野の脱炭素を促進します。

2025年10月、国家発展改革委員会は、「再生可能エネルギーの最低消費比率目標と再生可能エネルギー電力消費責任配分制度(意見募集稿)」を発表し、再生可能エネルギーの消費最低比率目標を、再生可能エネルギー電力の最低消費比率と非電力消費の最低比率の二つに分けて設定しました。これは国家レベルで初めて、再生可能エネルギーの非電気消費比率を評価に組み込んだものです。

中国のグリーン水素・アンモニア産業は急速に発展しており、中国産業発展促進会の水素エネルギー分会のデータベースによると、2025年末までに、約900のグリーン水素・アンモニアプロジェクト(契約、発表、备案、着工、完成段階を含む)が計画・建設され、総生産能力は約1000万トン/年(当量水素)に達し、既存の完成プロジェクトの能力は約29万トン/年で、世界一位です。

証券时报・データ宝の統計によると、A株の新エネルギー産業に属する上場企業は100社超で、年初から10社以上の機関の注目を集めた銘柄は24社にのぼります。風力発電関連の大金重工と天順風能は、調査機関の調査数が最も多く、それぞれ318社と237社です。

大金重工は調査活動の中で、「海洋風力のコア装備メーカーであるだけでなく、海洋工事の総合サービスソリューション提供者でもある」と述べており、産業チェーンの延長により、輸送、母港、設置などのサービスを下流顧客に提供しています。

政策支援による新材料産業の規模が世界をリード

新エネルギー産業の盛況は、新材料産業に広範な需要シーンを提供し、両者は政策の恩恵を共有し、国家が重点的に育成する戦略的新興産業です。国家は次々に「新材料産業発展ガイドライン」「「十四五」原材料工業発展計画」「標準向上を牽引する原材料工業の最適化・高度化行動計画(2025—2027)」などの政策文書を打ち出し、産業の高品質な発展を推進しています。

工信部のデータによると、2024年の中国の新材料産業の総産值は8.7兆元に達し、「十三五」期間比で73%増加、14年連続で二桁成長を維持しています。レアアース機能材料、先進蓄電材料、超硬材料など、多くの新材料が世界トップクラスの規模を誇っています。

工信部は、価値総額550億元超の新材料製品を市場に投入しており、今後は主要用途分野の実情に応じた需要を満たすことを基準に、材料革新をリードして産業発展を促進し、先進基礎材料、重要戦略材料、最先端新材料、「人工知能+材料」を開発方向とし、産業チェーン全体での先端材料の上下流の協同革新を推進します。政策の総合調整、資金支援、人材供給、要素保障を強化し、新材料の研究開発と応用を促進する良好なエコシステムを構築し、産業の革新能力と発展効率を全面的に向上させます。

新材料産業の力強い成長

中国の新材料企業の実力は日々向上し、産業エコシステムも成熟しています。新エネルギー産業の需要に牽引され、企業の革新意欲も持続的に高まっています。規模の上場企業は2万社を超え、多くの新材料の専門的・特化型の「小巨人」企業も育成されています。

資本市場では、A株の戦略性新興産業に属する新材料関連の上場企業は302社に達し、時価総額は3兆元超です。そのうち、「小巨人」認定を受けた企業は194社で、全体の約6割を占めます。

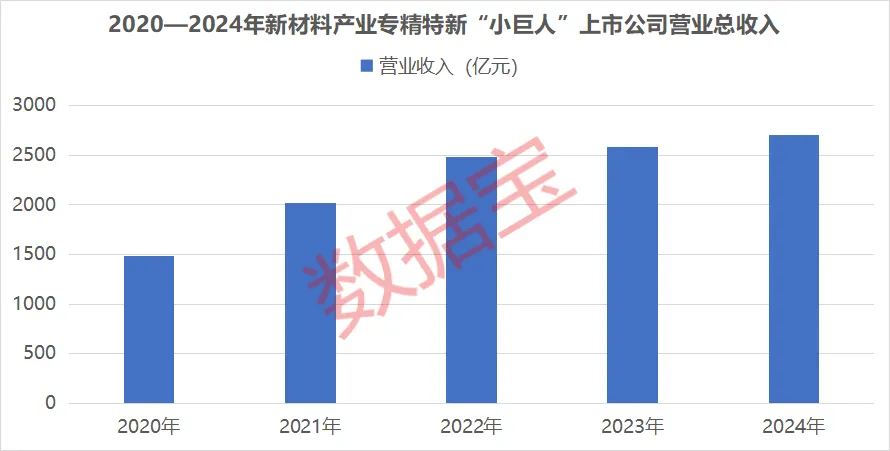

業績面では、「小巨人」企業の多くが2020年の1480億円から2024年には2704億円へと、売上高が著しく伸びており、五年間の複合成長率は16.26%と、産業全体の成長率を大きく上回っています。

データ宝の統計によると、これら194社の「小巨人」上場企業のうち、すでに132社が2025年度の業績予想や速報を発表しています。業績速報の純利益や予想の下限値に基づくと、40社が前年比増益を見込み、12社が黒字化、8社が損失縮小を予測しています。宏裕包材、南亞新材、聚胶股份は、純利益の増加率が100%超と予想されています。

宏裕包材は最高増益率を示し、2025年度の純利益は1843.43万元と予測され、前年比396.55%増です。同社は食品、医薬品、日用品などの分野を中心に、プラスチック彩印複合膜(袋)、食品用注塑容器、新型包装材料の研究・生産・販売を行っており、2025年前半には高阻隔アルミ箔複合膜や袋が「湖北優品」に認定されています。

(出典:データ宝)