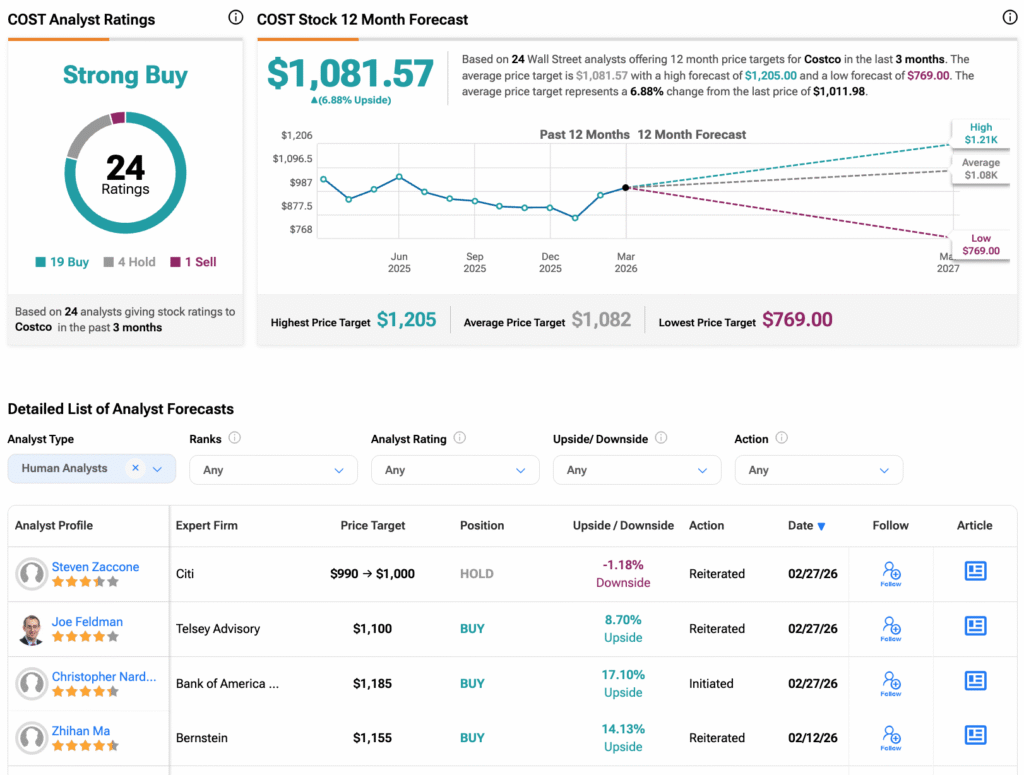

コストコ(COST)+0.37%▲は、明日3月5日に2023年度第2四半期の決算を発表します。2025年に約6%下落した後、COST株は今年これまで17.4%上昇しています。同社は、会員数の増加と売上傾向の改善により、投資家のセンチメントを高める好調な勢いで決算に臨んでいます。第2四半期の発表を前に、アナリストはCOST株に対して強気の見方を示しており、控えめに7%の上昇余地を予測しています。最高価格目標は1,205ドルで、約20%の潜在的な上昇を示しており、期待通りの業績を達成すれば株価の成長可能性を強調しています。### Claim 50% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い投資判断を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化参考までに、コストコは米国を拠点とする会員制倉庫型小売業者で、大量の商品、食料品、家庭用品を低価格で提供することで知られています。**コストコの第2四半期業績予想**-------------------------------------アナリストは、コストコが第2四半期に1株あたり4.55ドルの利益を報告すると予想しており、これは昨年同じ期の4.02ドルからの増加です。一方、売上高は前年比10%増の692.5億ドルに達すると見込まれています。1月の売上は堅調で、純売上高は約210億ドル、前年同期比9.3%増となりました。会計年度の最初の22週間、ほぼ半分を終えた段階で、売上は前年比8.5%増加しています。地域ごとの安定した比較売上高の成長や、強力な電子商取引の伸びなど、全体的なトレンドはコストコにとってもう一つの堅調な四半期を示唆しています。デジタル販売も重要な焦点です。二桁の速い成長を続けており、減速すると市場を失望させる可能性があります。同時に、インフレの影響もあり、会員数はより早く増加しています。また、コストコの自社ブランドであるカークランドシグネチャーは、顧客の忠誠心を維持し、現在の経済低迷期において市場シェアを拡大しています。会員数の予想外の動きは株価に影響を与える可能性があります。一方、コストコの高い評価は誤差の余地をほとんど残していません。比較売上の減速や競合他社からの圧力増加は、株価に重荷となる可能性があります。特に、コストコの予想PERは49.6で、業界平均の18.9を大きく上回っています。**アナリストのコストコ株に対する見解(決算前)**--------------------------------------------最近、バンク・オブ・アメリカの4つ星評価のアナリスト、クリストファー・ナードーンは、決算発表前のCOSTに対して「買い」評価を維持し、目標株価を1,185ドルに設定しました。ナードーンは、コストコの高所得層への強いアピールと、価値志向の買い手を惹きつける業界トップクラスの価格設定が、現在の「K型」経済において同社をリードする位置に保っていると述べています。一方、シティグループのスティーブン・ザクコーネは、COST株に対して「ホールド」評価を維持しつつ、目標株価を990ドルから1,000ドルに引き上げました。**コストコ株の予測は?**----------------------------------------------全体として、ウォール街はコストコ株に対して「強気買い」のコンセンサス評価を持っており、19件の買い推奨、4件のホールド推奨、1件の売り推奨が出ています。平均目標株価は1,081.57ドルで、約7%の上昇余地を示しています。免責事項・開示報告問題

コストコ (COST)、明日第2四半期の決算報告 — 投資家が知るべきこと

コストコ(COST)+0.37%▲は、明日3月5日に2023年度第2四半期の決算を発表します。2025年に約6%下落した後、COST株は今年これまで17.4%上昇しています。同社は、会員数の増加と売上傾向の改善により、投資家のセンチメントを高める好調な勢いで決算に臨んでいます。第2四半期の発表を前に、アナリストはCOST株に対して強気の見方を示しており、控えめに7%の上昇余地を予測しています。最高価格目標は1,205ドルで、約20%の潜在的な上昇を示しており、期待通りの業績を達成すれば株価の成長可能性を強調しています。

Claim 50% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い投資判断を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

参考までに、コストコは米国を拠点とする会員制倉庫型小売業者で、大量の商品、食料品、家庭用品を低価格で提供することで知られています。

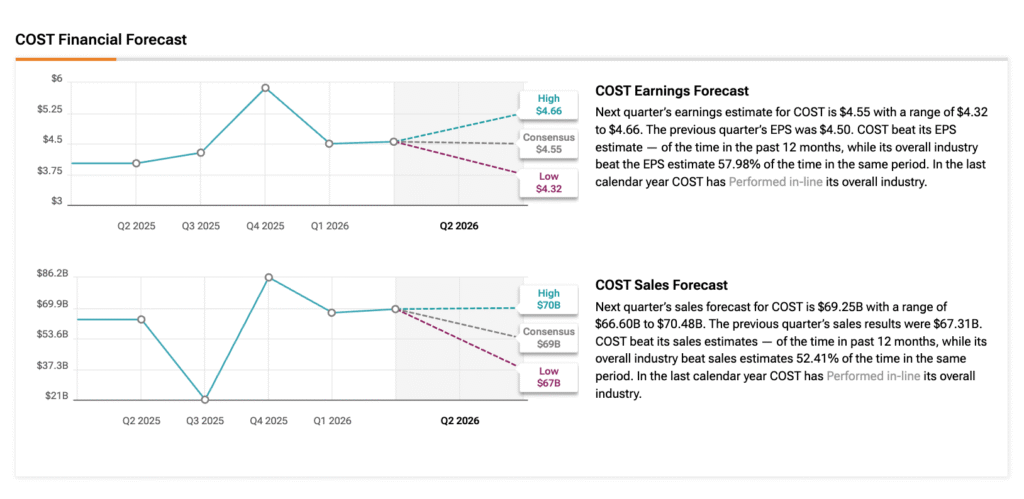

コストコの第2四半期業績予想

アナリストは、コストコが第2四半期に1株あたり4.55ドルの利益を報告すると予想しており、これは昨年同じ期の4.02ドルからの増加です。一方、売上高は前年比10%増の692.5億ドルに達すると見込まれています。

1月の売上は堅調で、純売上高は約210億ドル、前年同期比9.3%増となりました。会計年度の最初の22週間、ほぼ半分を終えた段階で、売上は前年比8.5%増加しています。地域ごとの安定した比較売上高の成長や、強力な電子商取引の伸びなど、全体的なトレンドはコストコにとってもう一つの堅調な四半期を示唆しています。デジタル販売も重要な焦点です。二桁の速い成長を続けており、減速すると市場を失望させる可能性があります。

同時に、インフレの影響もあり、会員数はより早く増加しています。また、コストコの自社ブランドであるカークランドシグネチャーは、顧客の忠誠心を維持し、現在の経済低迷期において市場シェアを拡大しています。会員数の予想外の動きは株価に影響を与える可能性があります。

一方、コストコの高い評価は誤差の余地をほとんど残していません。比較売上の減速や競合他社からの圧力増加は、株価に重荷となる可能性があります。特に、コストコの予想PERは49.6で、業界平均の18.9を大きく上回っています。

アナリストのコストコ株に対する見解(決算前)

最近、バンク・オブ・アメリカの4つ星評価のアナリスト、クリストファー・ナードーンは、決算発表前のCOSTに対して「買い」評価を維持し、目標株価を1,185ドルに設定しました。ナードーンは、コストコの高所得層への強いアピールと、価値志向の買い手を惹きつける業界トップクラスの価格設定が、現在の「K型」経済において同社をリードする位置に保っていると述べています。

一方、シティグループのスティーブン・ザクコーネは、COST株に対して「ホールド」評価を維持しつつ、目標株価を990ドルから1,000ドルに引き上げました。

コストコ株の予測は?

全体として、ウォール街はコストコ株に対して「強気買い」のコンセンサス評価を持っており、19件の買い推奨、4件のホールド推奨、1件の売り推奨が出ています。平均目標株価は1,081.57ドルで、約7%の上昇余地を示しています。

免責事項・開示報告問題