東部時間2026年2月25日、Nvidia(英偉達)は2026年度第4四半期の決算を発表しました。主要な数字によると、この四半期の売上高は681億ドルで、前年同期比73%増となり、市場の予想である660億ドルを上回りました。データセンター事業の売上は623億ドルで、同75%増、こちらもアナリスト予想の604億ドルを超えました。好調な業績と次期の楽観的な見通しを受けて、英偉達の株価はアフターマーケットで一時3%超上昇しました。# AI投資過熱の議論から決算検証へ:タイムラインの振り返り今回の決算発表は、微妙なマクロ経済と業界の節目に位置しています。2025年初頭以降、多くのテック大手がAIインフラ投資を継続的に拡大する中、市場では「AI投資の過熱」や「バブル化」について広範な議論が始まりました。投資家は、大規模クラウド事業者が高額なGPU調達コストを継続的に吸収できるかどうかについて意見が分かれています。この背景の中、AI計算能力の主要供給者である英偉達の業績は、業界の需要の真実性を検証する重要な指標と見なされています。**タイムラインの振り返り:**- 2026年1月:複数のハイパースケーラー(超大規模クラウドサービス事業者)の決算から、資本支出が引き続き拡大し、年間総支出は約7000億ドルに達する見込みと示される。- 2026年2月初旬:黄仁勲氏がインタビューで早期にシグナルを出し、「AI投資は『人類史上最大のインフラ建設』」と表明。- 2026年2月25日:英偉達がQ4決算を正式に発表し、市場の懸念に対して記録的な数字で応答。- 2026年2月26日:決算電話会議で、経営陣はBlackwellプラットフォームの進展と「計算力=収益」の核心ロジックをさらに説明。# データ分析:データセンター事業が623億ドルの構造的成長を牽引今期の決算は、単なる総量の超越だけでなく、構造的な成長ドライバーが明確に示されています。**収益の主要ドライバー:データセンター事業の絶対的支配**第4四半期、データセンター事業は総売上の91%以上を占め、623億ドルに達し、前年比75%増となりました。この成長は、新世代のBlackwellアーキテクチャ製品の生産能力解放によるものです。決算電話会議では、Blackwellシステムがこの四半期のデータセンター売上の約3分の2を占めていると明らかにされました。ネットワーク事業は、データセンターインフラの重要部分として、109.8億ドルの売上を記録し、263%増と市場の高性能インターコネクト技術(例:NVLink)への強い需要を示しています。**その他の事業動向:ゲーム事業は前期比で減少**データセンターの好調に比べ、ゲーム事業の売上は37億ドルで、前年比47%増ながらも、前期比では13%減少し、市場予想の40.1億ドルを下回りました。会社は、これは主にホリデー後の販売チャネルによる在庫調整によるものと説明しています。また、今後数四半期にわたり、ゲーム用チップの供給不足が続く可能性も警告しています。**主要指標比較(2026年度Q4):**| 指標 | 実績値 | 市場予想 | 前年同期比 || --- | --- | --- | --- || 総売上高 | 681億ドル | 660億ドル | +73% || データセンター売上 | 623億ドル | 604億ドル | +75% || 調整後一株当たり利益 | 1.62ドル | 1.53ドル | +82% |*出典:会社決算資料*# 市場の見解:熱狂の裏に潜む懸念と議論この決算に対する市場の反応は、一様な熱狂ではなく、肯定と潜在的な懸念が入り混じる複雑な状況を示しています。**主流意見:好調な業績が短期的な懸念を打ち消す**多くのアナリストや投資家は、この決算がAI投資の持続性に対する市場の懸念を効果的に和らげたと考えています。決算後のアフターマーケットでの株価上昇は、市場がAIインフラ構築はまだ初期段階にあると信じていることを示しています。Zacks Investment Managementの戦略担当者は、「需要構造の変化があっても、英偉達はAIハードウェアの第一選択としての地位を短期的に揺るがすことは難しい」と指摘しています。**議論の焦点:顧客集中と需要ピークの可能性**決算電話会議での主要な議論は、顧客構造に関するものでした。英偉達のCFOは、顧客層が多様化していると強調しましたが、ハイパースケーラーは依然としてデータセンター売上の約50%超を占めています。アナリストは、これらの主要顧客の資本支出がピークに達し、縮小し始めた場合、英偉達の業績成長に直接影響を与えると懸念しています。また、ゲーム事業の前期比減少やストレージチップの供給制限も、短期的なリスクと見なされています。# 「黄仁勲ストーリー」の検証:計算力=収益の真実と境界英偉達とCEOの黄仁勲氏が描く「AI計算力の永続的成長」ストーリーを検証する際には、事実、見解、推測を区別する必要があります。- 事実:データセンターの売上は複数四半期連続で70%超の前年比成長を維持し、Blackwell新製品は供給不足の状態にあります。これは確かな業績の裏付けです。- 見解:黄仁勲氏が「計算力=収益」や「AIのターニングポイント到来」と述べるのは、現状のトレンドを基に将来のビジネスモデルを推測したものです。論理の流れは、「より強力な計算力」→「より優れたモデル」→「より多くのインテリジェントエージェントの応用」→「より高いトークン収入」→「顧客が継続的に投資できる状態」です。- 推測:AIが「次の産業革命」を引き起こす、またはすべての企業が「AI工場」になるといった見解は、産業の遠景に関する推測です。現時点で検証可能なのは、主要クラウド事業者がAI機能(例:Metaの広告推薦)を通じてかなりの財務リターンを得ていることですが、このモデルがすべての業界で再現できるかどうかは時間が必要です。# 計算力インフラの波及効果:暗号・テクノロジー業界への二重の影響英偉達のこの決算は、暗号業界やより広範なテクノロジー分野にも間接的かつ深い影響を与えています。**計算力を基盤資産とする共通認識の強化**この決算は、高性能計算資源(GPU)がデジタル経済の核心的生産力であることを再確認させました。暗号業界にとっては、「計算力=資産」というストーリーの強化です。マイニングとAI計算では必要なチップは異なりますが、両者とも「計算証明の価値」という根底の論理を共有しています。AIによるGPU需要の継続的な吸収により、高性能計算ハードの希少性がさらに高まる見込みです。**テック大手の資本支出指針のアンカー効果**英偉達が次期の売上高780億ドルの指針を示したことは、ウォール街予想の726億ドルを大きく上回っています。これにより、Microsoft、Google、Metaなどの主要顧客の資本支出計画にポジティブな影響を与えます。これらの顧客が継続的に調達を続ける限り、AIやクラウドインフラ投資のストーリーは崩れず、暗号市場を含むリスク資産のセンチメントも安定します。# 今後のシナリオ:算力の未来展望(3つの可能性)現状の決算情報を踏まえ、今後の業界展開は以下のように推測されます。| シナリオタイプ | 進展の軌跡 | 論拠 || --- | --- | --- || 楽観シナリオ | AI応用が全面的に爆発し、計算力需要が指数関数的に拡大。 | AIエージェントの各産業への浸透が加速し、トークンの商業化規模が予想を超える。クラウド事業者はGPU調達を継続し、英偉達とサプライチェーンは高成長を享受。 || 中立シナリオ | 成長は鈍化するが高水準を維持し、周期的な変動も見られる。 | 主要顧客の資本支出増加が安定し、データセンター事業の成長は30〜40%に回帰。ゲームなどの消費端は周期的に変動し、新製品やソフトウェアエコシステムで収益を維持。 || 保守シナリオ | 需要集中のリスク露呈と供給逼迫の悪化。 | 主要クラウド事業者が電力や収益性の制約でAI投資を縮小。ストレージチップなどの供給問題も継続し、出荷量が予想を下回ることで、AIハードの評価を再考させる可能性。 |# まとめ:計算力ストーリーの次なる関門英偉達の最新決算は、AIバブル論の喧騒を一時的に鎮め、世界的な計算力需要の強さを再確認させました。ただし、顧客集中度やサプライチェーンの耐性、遠未来の応用展開のスピードには依然として懸念が残ります。黄仁勲氏の「計算力=収益」ストーリーが持続的に実現するかどうかは、AIがインフラ投資から実際の価値創造へと転換する効率次第です。暗号業界にとっても、この計算力競争の各局面は、その資源価格の根底に深く影響を与えることになるでしょう。

英伟达の第4四半期の売上高は681億ドルで予想を上回り、AI計算能力の需要急増と市場の懸念点を徹底解説

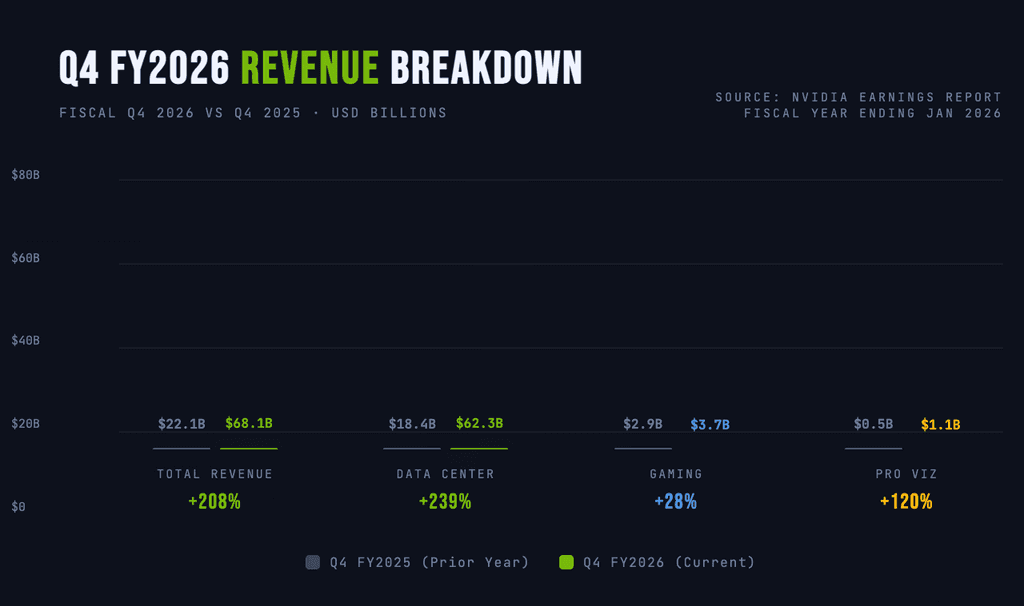

東部時間2026年2月25日、Nvidia(英偉達)は2026年度第4四半期の決算を発表しました。主要な数字によると、この四半期の売上高は681億ドルで、前年同期比73%増となり、市場の予想である660億ドルを上回りました。データセンター事業の売上は623億ドルで、同75%増、こちらもアナリスト予想の604億ドルを超えました。好調な業績と次期の楽観的な見通しを受けて、英偉達の株価はアフターマーケットで一時3%超上昇しました。

AI投資過熱の議論から決算検証へ:タイムラインの振り返り

今回の決算発表は、微妙なマクロ経済と業界の節目に位置しています。2025年初頭以降、多くのテック大手がAIインフラ投資を継続的に拡大する中、市場では「AI投資の過熱」や「バブル化」について広範な議論が始まりました。投資家は、大規模クラウド事業者が高額なGPU調達コストを継続的に吸収できるかどうかについて意見が分かれています。この背景の中、AI計算能力の主要供給者である英偉達の業績は、業界の需要の真実性を検証する重要な指標と見なされています。

タイムラインの振り返り:

データ分析:データセンター事業が623億ドルの構造的成長を牽引

今期の決算は、単なる総量の超越だけでなく、構造的な成長ドライバーが明確に示されています。

収益の主要ドライバー:データセンター事業の絶対的支配

第4四半期、データセンター事業は総売上の91%以上を占め、623億ドルに達し、前年比75%増となりました。この成長は、新世代のBlackwellアーキテクチャ製品の生産能力解放によるものです。決算電話会議では、Blackwellシステムがこの四半期のデータセンター売上の約3分の2を占めていると明らかにされました。ネットワーク事業は、データセンターインフラの重要部分として、109.8億ドルの売上を記録し、263%増と市場の高性能インターコネクト技術(例:NVLink)への強い需要を示しています。

その他の事業動向:ゲーム事業は前期比で減少

データセンターの好調に比べ、ゲーム事業の売上は37億ドルで、前年比47%増ながらも、前期比では13%減少し、市場予想の40.1億ドルを下回りました。会社は、これは主にホリデー後の販売チャネルによる在庫調整によるものと説明しています。また、今後数四半期にわたり、ゲーム用チップの供給不足が続く可能性も警告しています。

主要指標比較(2026年度Q4):

出典:会社決算資料

市場の見解:熱狂の裏に潜む懸念と議論

この決算に対する市場の反応は、一様な熱狂ではなく、肯定と潜在的な懸念が入り混じる複雑な状況を示しています。

主流意見:好調な業績が短期的な懸念を打ち消す

多くのアナリストや投資家は、この決算がAI投資の持続性に対する市場の懸念を効果的に和らげたと考えています。決算後のアフターマーケットでの株価上昇は、市場がAIインフラ構築はまだ初期段階にあると信じていることを示しています。Zacks Investment Managementの戦略担当者は、「需要構造の変化があっても、英偉達はAIハードウェアの第一選択としての地位を短期的に揺るがすことは難しい」と指摘しています。

議論の焦点:顧客集中と需要ピークの可能性

決算電話会議での主要な議論は、顧客構造に関するものでした。英偉達のCFOは、顧客層が多様化していると強調しましたが、ハイパースケーラーは依然としてデータセンター売上の約50%超を占めています。アナリストは、これらの主要顧客の資本支出がピークに達し、縮小し始めた場合、英偉達の業績成長に直接影響を与えると懸念しています。また、ゲーム事業の前期比減少やストレージチップの供給制限も、短期的なリスクと見なされています。

「黄仁勲ストーリー」の検証:計算力=収益の真実と境界

英偉達とCEOの黄仁勲氏が描く「AI計算力の永続的成長」ストーリーを検証する際には、事実、見解、推測を区別する必要があります。

計算力インフラの波及効果:暗号・テクノロジー業界への二重の影響

英偉達のこの決算は、暗号業界やより広範なテクノロジー分野にも間接的かつ深い影響を与えています。

計算力を基盤資産とする共通認識の強化

この決算は、高性能計算資源(GPU)がデジタル経済の核心的生産力であることを再確認させました。暗号業界にとっては、「計算力=資産」というストーリーの強化です。マイニングとAI計算では必要なチップは異なりますが、両者とも「計算証明の価値」という根底の論理を共有しています。AIによるGPU需要の継続的な吸収により、高性能計算ハードの希少性がさらに高まる見込みです。

テック大手の資本支出指針のアンカー効果

英偉達が次期の売上高780億ドルの指針を示したことは、ウォール街予想の726億ドルを大きく上回っています。これにより、Microsoft、Google、Metaなどの主要顧客の資本支出計画にポジティブな影響を与えます。これらの顧客が継続的に調達を続ける限り、AIやクラウドインフラ投資のストーリーは崩れず、暗号市場を含むリスク資産のセンチメントも安定します。

今後のシナリオ:算力の未来展望(3つの可能性)

現状の決算情報を踏まえ、今後の業界展開は以下のように推測されます。

まとめ:計算力ストーリーの次なる関門

英偉達の最新決算は、AIバブル論の喧騒を一時的に鎮め、世界的な計算力需要の強さを再確認させました。ただし、顧客集中度やサプライチェーンの耐性、遠未来の応用展開のスピードには依然として懸念が残ります。黄仁勲氏の「計算力=収益」ストーリーが持続的に実現するかどうかは、AIがインフラ投資から実際の価値創造へと転換する効率次第です。暗号業界にとっても、この計算力競争の各局面は、その資源価格の根底に深く影響を与えることになるでしょう。