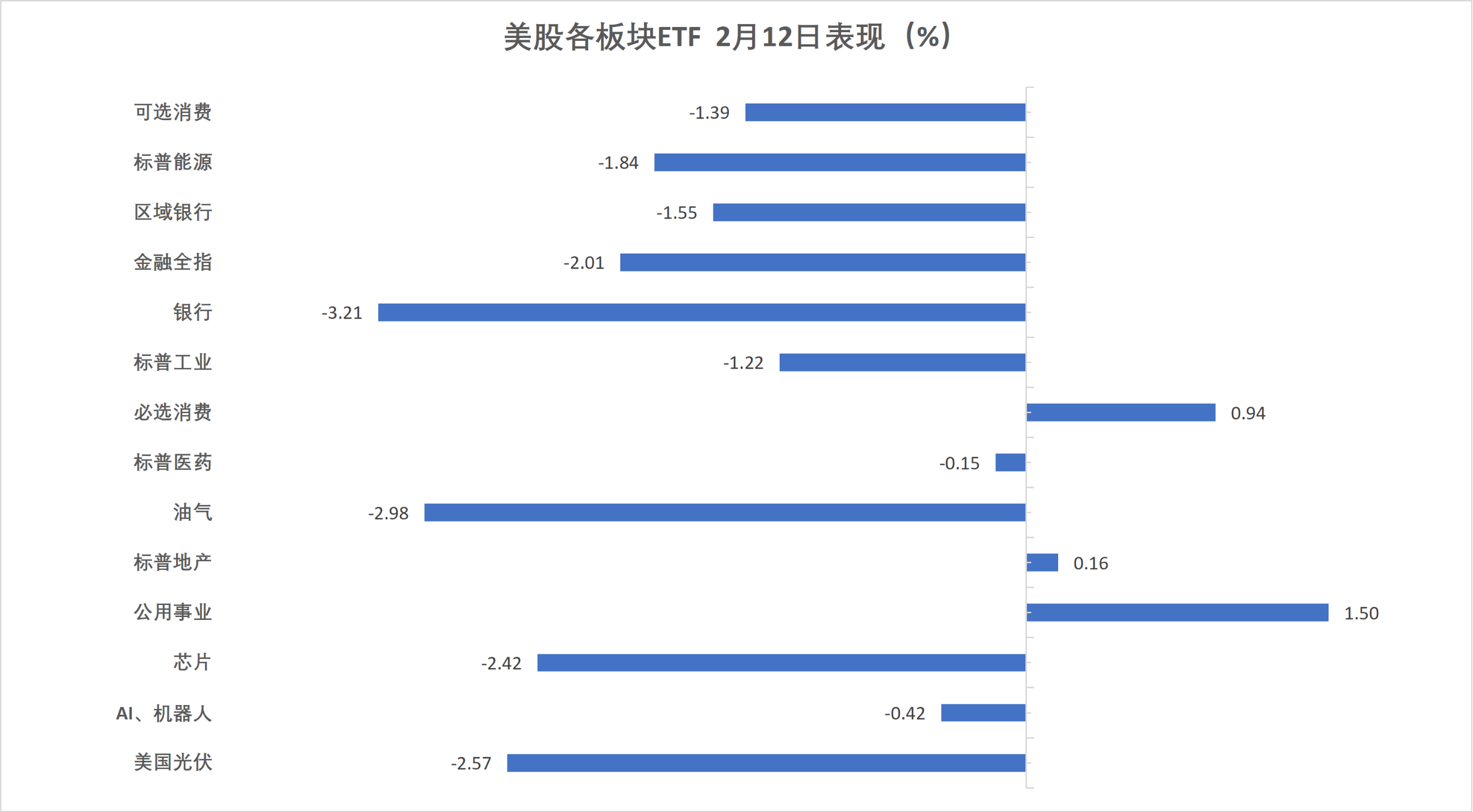

金曜日の米国CPIデータ発表前の深層懸念は、人工知能が多くの業界のビジネスモデルを覆す可能性に対する不安と、米国の既存住宅販売の減少幅が4年ぶりの最大となったことが重なり、市場にリスク回避のムードを引き起こした。投資家は株式やコモディティ、暗号資産などのリスク資産を売却し、安全資産とされる米国債に資金を流入させ、流動性需要から金属市場も売りが出ている。木曜日の米国株式市場は、連日続いたAI関連の収益懸念の中で急速に調整局面を迎えた。S&P500は1.6%下落し、50日移動平均線を割り込んだ。ナスダックは2%下落。ナスダック100指数も同様に2%の大幅下落を記録し、昨年4月以来の最悪の3日連続下落となり、過去10取引日のうち5回は1%以上の下落を見せた。ウォール街の見解によると、米国1月の既存住宅販売総数は年率換算で391万戸となり、前月比8.4%減少した。1月の販売減少幅は4年ぶりの最大となり、景気後退への懸念が再燃した。利下げ期待も反発し、昨日の非農業部門雇用者数の強気派の見方をほぼ帳消しにした。分析によると、米国株式市場は極めて危険な「負ガンマ」状態にあるとされる。S&P500指数が6950ポイントの重要なサポートを割り込み、マーケットメーカーは追証売りを余儀なくされ、市場の下落圧力を強め、再び50日移動平均線を下回った。同時に、AIによる「生存不安」がソフトウェア株からより広範な業界へと拡散している。SaaS、保険、資産運用、商業不動産サービスに続き、物流業界も新たな被害者となり、物流大手のCH Robinsonは14.5%の急落を見せた。投資家は、チャットボットによる貨物マッチングやアルゴリズムによる不動産仲介の代替など、AIに取って代わられる可能性のある業界の売却を恐れ、あらゆる「AI化」可能なビジネスモデルの評価見直しを進めている。この「敗者探し」の取引ロジックにより、市場資金は理由を問わずテクノロジー、不動産、金融といったセクターから全面的に撤退している。S&P500の中で下落銘柄の方が多い。テクノロジーのビッグセブンは全て下落し、軟調なソフトウェア関連ETFは約3%下落を続けている。シスコシステムズは、収益率見通しの弱さを発表して12%の急落を見せ、ハードウェアセクターの信頼感をさらに打ち砕いた。ゴールドマン・サックスのトレーダーは、「最も懸念すべきは売り自体ではなく、投資家の『完全に買い手がいない』状態であり、これがどのセクターの下落も崩壊に発展しやすい」と指摘している。資金は安全資産の米国債に流入し、30年国債の記録的な需要も債券価格の上昇を促した。30年債の利回りは7ポイント超低下し、10年債の利回りも12月5日以来の最低水準に下落、4.100%付近で推移している。ドル指数は横ばい。円は4日連続上昇。オンショア・オフショアの人民元対ドルレートはともに6.90を突破し、2023年4月以来の高値をつけた。分析では、人民元の換金売りの集中放出が今局面の強含みの主な要因とされる。今後の展望として、多くの専門家は人民元の為替レートの動きには依然大きな不確実性があり、企業や金融機関は盲目的に追随せず、為替動向に賭けることを避けるべきだと警告している。暗号資産市場は引き続き下落。ビットコインは4日連続の下落で、木曜日には6万6000ドルの節目を割り込み、最近の高リスクテック株との高い連動性を再確認させた。市場のパニック時に避難資産としての性質を欠くことも明らかになった。ウォール街の見解によると、米国株の全面安は金属やアルゴリズム売りを誘発し、一部投資家は流動性確保のために金属を含むコモディティのポジションを手放さざるを得なくなった。金は3%以上下落し、5000ドルの節目を割り込み、銀は11%急落。銅も3.6%下落。トランプ大統領がイラン問題の外交解決を再度表明したことにより、原油の地政学的プレミアムは急速に消失し、IEAが需要見通しを再び下方修正したことも重なり、原油価格は3%下落。ブレント原油は一時67ドルの節目を割った。**木曜日の米国株三大指数は下落。** S&P500は1.6%下落、ナスダックは2%以上の下落。ソフトウェア株ETFは2.7%下落。シスコは収益率見通しの弱さを理由に12%の暴落。アップルは5%下落し、テック7巨頭の中で最も大きく下げた。> **米国株主要指数:** > > * S&P500は108.71ポイント下げて、1.57%の下落、6832.76ポイント。 > * ダウ平均は669.42ポイント下げて、1.34%の下落、49451.98ポイント。 > * ナスダックは469.319ポイント下げて、2.04%の下落、22597.148ポイント。 > * ナスダック100指数は513.649ポイント下げて、2.04%の下落、24687.612ポイント。 > * ラッセル2000は2.01%下落し、2615.83ポイント。 > * VIX恐怖指数は17.96ポイント上昇し、20.82。 > **米国株業種ETF:** > > * ネット株指数ETFは3.5%以上の下落で、米国株業種ETFの中で最下位。S&Pテクノロジーは2.6%以上の下落。 (2月12日 米国株各業種ETF) **テクノロジー7巨頭:** * 米国テクノロジー株7巨頭(Magnificent 7)は2.24%下落し、195.22ポイント、終日下落基調。 * マイクロソフトは0.63%、グーグルAは0.63%、NVIDIAは1.64%、アマゾンは2.2%、テスラは2.62%、Metaは2.82%、アップルは5%の下落。 **半導体株:** * フェルプリー半導体指数は2.50%下落し、8084.70ポイント。 * TSMCのADRは1.63%、AMDは3.58%下落。 **中国関連株:** * ナスダック・チャイナ指数は3.00%下落し、7599.35ポイント。 * 人気の中国株では、テンセントミュージックが10%、Ctripが6%、贝壳(Baidu、Bilibili、アスターズ、Yum Chinaも4%以上下落、アリババは3.4%下落。 **その他個別株:** * Circleは2.06%下落。 欧州株式市場は約0.5%下落し、Camurusは24%、Adyenは約22%の下落。イタリアの銀行セクターは0.9%、オランダ株も約2.1%下落。> **欧州株価指数:** > > * STOXX 600は0.49%下落し、618.52ポイント。 > * ユーロ圏STOXX 50は0.40%下落し、6011.29ポイント。 > **各国株価指数:** > > * ドイツDAX30は0.01%下落し、24852.69ポイント。 > * フランスCAC40は0.33%上昇し、8340.56ポイント。 > * 英国FTSE100は0.67%下落し、10402.44ポイント。 (2月12日 欧米主要株価動向) **セクターと個別銘柄:** * 欧州のブルーチップ株の中で、Adyenは21.87%下落。業績見通しに失望した投資家の売りが殺到。DHLは4.88%、サノフィは4.19%の下落が3番目の大きさ。 * STOXX 600の全構成銘柄中、Camurusは24.03%の下落、Adyenは2番目に大きく、ThyssenKruppは12.22%下落し、下位6位に位置付けられる。 **米国債:** * 30年債利回りは8ポイント低下。2-30年物の英国債利回りも少なくとも2ポイント低下。 > **米国債:** > > * ニューヨーク市場の終盤、米国10年債利回りは7.05ポイント低下し、4.1019%。 > * 2年債利回りは4.57ポイント低下し、3.4642%。 (米国主要期限国債利回り) **欧州債:** * 欧州市場の終盤、ドイツ10年債利回りは1.4ポイント低下し、2.779%。日中は2.805%-2.775%のレンジで推移。 * 英国10年債利回りは2.4ポイント低下し、4.452%。終日下落基調。 * フランス、イタリア、スペイン、ギリシャなどの10年債利回りも少なくとも1ポイント低下。 **ドル指数は横ばい。** **円は4日連続上昇。** **ビットコインは3%下落し、6万6000ドルの節目を割り込んだ。** > **ドル:** > > * ニューヨーク市場の終盤、ICEドル指数は0.10%上昇し、96.925ポイント。日中は96.744-97.074のレンジ。 > * Bloombergドル指数は0.01%上昇し、1181.99ポイント。日中は1179.58-1183.49のレンジ。 > **円:** > > * ニューヨーク市場の終盤、ドル円は0.24%下落し、152.89円。日中は153.76-152.27円。 > * ユーロ円は0.27%、ポンド円は0.30%下落。 > **オフショア人民元:** > > * ニューヨーク市場の終盤、ドル人民元は6.8981元。前週末のニューヨーク終値から114ポイント下落。日中は6.9096-6.8912のレンジ。 > **暗号資産:** > > * ニューヨーク市場の終盤、現物ビットコインは3%下落し、6万6000ドルを割り込んだ。 (ビットコイン価格の変動) **米国原油先物は約2.8%下落し、ブレント原油は一時67ドルの節目を割った。** > **原油:** > > * WTI3月原油先物は1.79ドル安の62.84ドル/バレル、2.77%下落。 > >  > * ブレント4月原油先物は1.88ドル安の67.52ドル/バレル、2.71%下落。 **天然ガス:** * NYMEX3月天然ガス先物は3.2170ドル/百万英熱単位。 **金は5050ドル付近で堅調に推移した後、急落し日中安値は4878.66ドルに。銀は約11%下落し、プラチナ族貴金属やニューヨーク銅も00:00前後に急落した。** > **金:** > > * ニューヨーク市場の終盤、現物金は3.26%下落し、4918.36ドル/オンス。 > * COMEX金先物は3.06%下落し、4942.50ドル/オンス。 > **銀:** > > * ニューヨーク市場の終盤、現物銀は10.89%下落し、75.0942ドル/オンス。 > * COMEX銀先物は10.56%下落し、75.050ドル/オンス。 (金銀比は66倍に上昇) **その他金属:** * ニューヨーク市場の終盤、COMEX銅先物は3.65%下落し、5.7740ドル/ポンド。 * 現物プラチナは6.19%、パラジウムは5.89%下落。 * LME銅は291ドル安の12876ドル/トン、LMEニッケルは452ドル安の17428ドル/トン。 リスク警告および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断してください。これに基づく投資の責任は負いません。

CPI前のAI恐慌拡大、ナスダック指数は2%以上下落、米国債は堅調、人民元は3年ぶりの高値、金は5000ドルを割り込み、銀は11%急落

金曜日の米国CPIデータ発表前の深層懸念は、人工知能が多くの業界のビジネスモデルを覆す可能性に対する不安と、米国の既存住宅販売の減少幅が4年ぶりの最大となったことが重なり、市場にリスク回避のムードを引き起こした。投資家は株式やコモディティ、暗号資産などのリスク資産を売却し、安全資産とされる米国債に資金を流入させ、流動性需要から金属市場も売りが出ている。

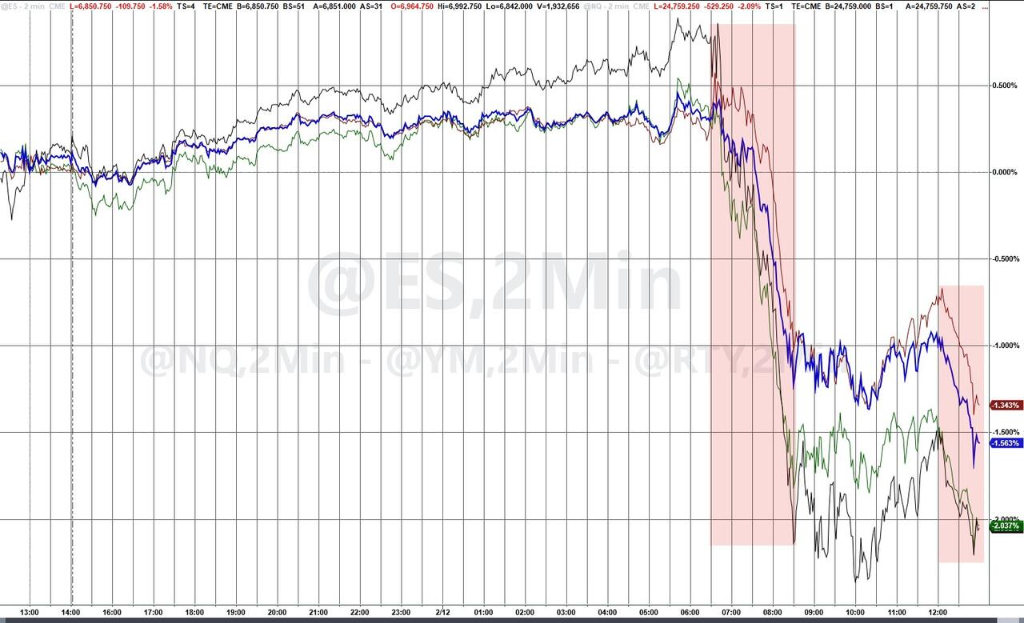

木曜日の米国株式市場は、連日続いたAI関連の収益懸念の中で急速に調整局面を迎えた。S&P500は1.6%下落し、50日移動平均線を割り込んだ。ナスダックは2%下落。

ナスダック100指数も同様に2%の大幅下落を記録し、昨年4月以来の最悪の3日連続下落となり、過去10取引日のうち5回は1%以上の下落を見せた。

ウォール街の見解によると、米国1月の既存住宅販売総数は年率換算で391万戸となり、前月比8.4%減少した。1月の販売減少幅は4年ぶりの最大となり、景気後退への懸念が再燃した。利下げ期待も反発し、昨日の非農業部門雇用者数の強気派の見方をほぼ帳消しにした。

分析によると、米国株式市場は極めて危険な「負ガンマ」状態にあるとされる。S&P500指数が6950ポイントの重要なサポートを割り込み、マーケットメーカーは追証売りを余儀なくされ、市場の下落圧力を強め、再び50日移動平均線を下回った。

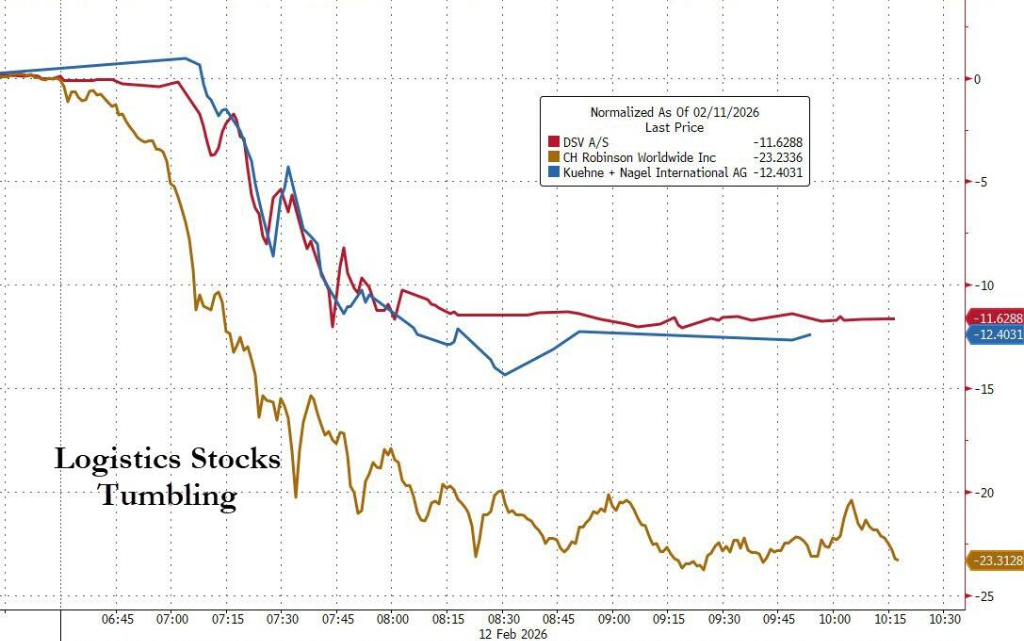

同時に、AIによる「生存不安」がソフトウェア株からより広範な業界へと拡散している。SaaS、保険、資産運用、商業不動産サービスに続き、物流業界も新たな被害者となり、物流大手のCH Robinsonは14.5%の急落を見せた。

投資家は、チャットボットによる貨物マッチングやアルゴリズムによる不動産仲介の代替など、AIに取って代わられる可能性のある業界の売却を恐れ、あらゆる「AI化」可能なビジネスモデルの評価見直しを進めている。この「敗者探し」の取引ロジックにより、市場資金は理由を問わずテクノロジー、不動産、金融といったセクターから全面的に撤退している。S&P500の中で下落銘柄の方が多い。

テクノロジーのビッグセブンは全て下落し、軟調なソフトウェア関連ETFは約3%下落を続けている。シスコシステムズは、収益率見通しの弱さを発表して12%の急落を見せ、ハードウェアセクターの信頼感をさらに打ち砕いた。

ゴールドマン・サックスのトレーダーは、「最も懸念すべきは売り自体ではなく、投資家の『完全に買い手がいない』状態であり、これがどのセクターの下落も崩壊に発展しやすい」と指摘している。資金は安全資産の米国債に流入し、30年国債の記録的な需要も債券価格の上昇を促した。30年債の利回りは7ポイント超低下し、10年債の利回りも12月5日以来の最低水準に下落、4.100%付近で推移している。

ドル指数は横ばい。円は4日連続上昇。オンショア・オフショアの人民元対ドルレートはともに6.90を突破し、2023年4月以来の高値をつけた。分析では、人民元の換金売りの集中放出が今局面の強含みの主な要因とされる。

今後の展望として、多くの専門家は人民元の為替レートの動きには依然大きな不確実性があり、企業や金融機関は盲目的に追随せず、為替動向に賭けることを避けるべきだと警告している。

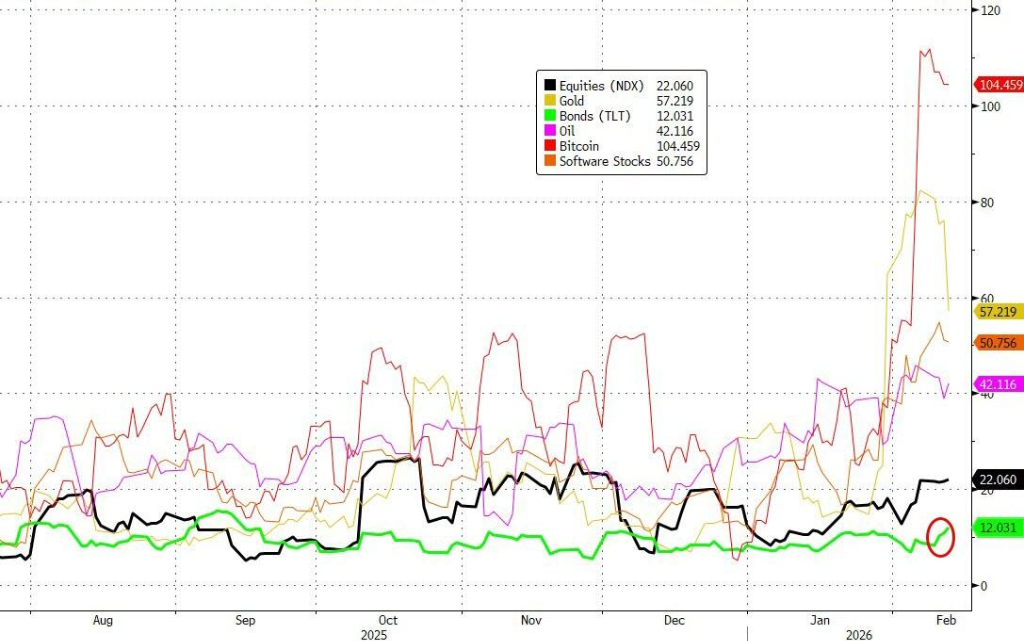

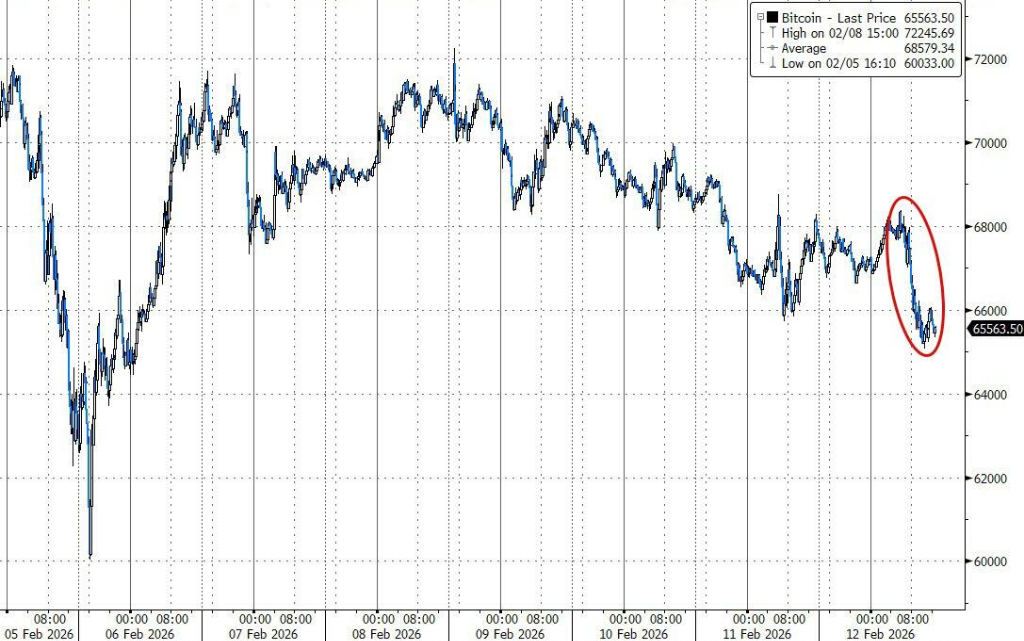

暗号資産市場は引き続き下落。ビットコインは4日連続の下落で、木曜日には6万6000ドルの節目を割り込み、最近の高リスクテック株との高い連動性を再確認させた。市場のパニック時に避難資産としての性質を欠くことも明らかになった。

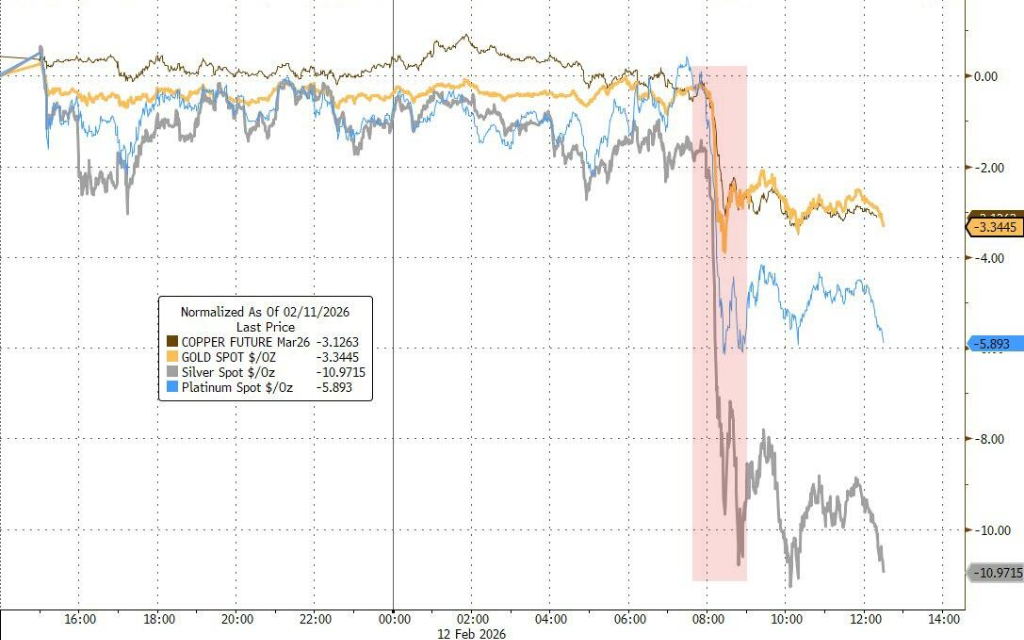

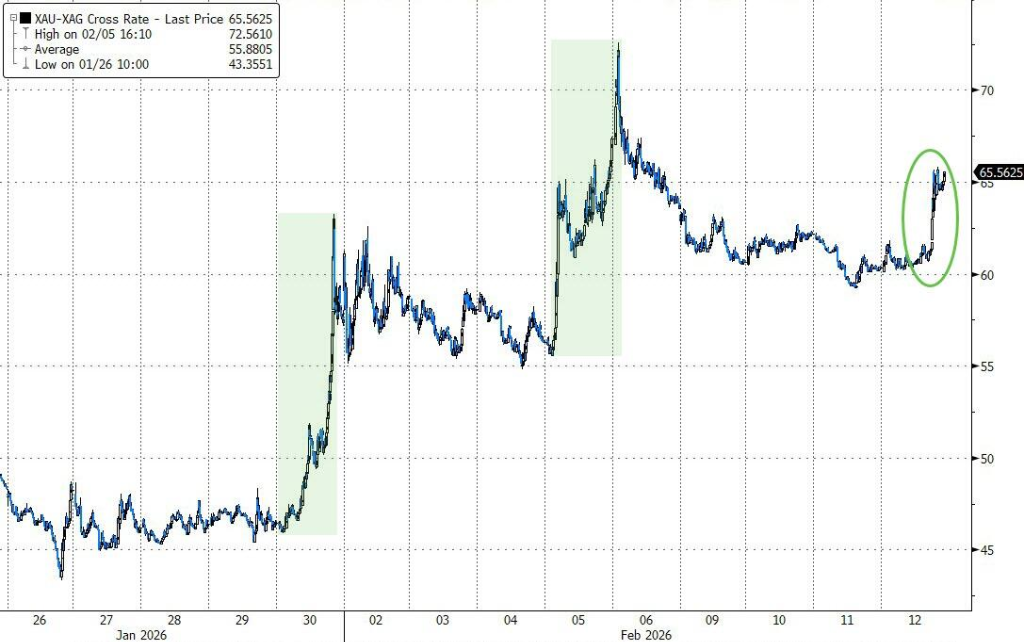

ウォール街の見解によると、米国株の全面安は金属やアルゴリズム売りを誘発し、一部投資家は流動性確保のために金属を含むコモディティのポジションを手放さざるを得なくなった。金は3%以上下落し、5000ドルの節目を割り込み、銀は11%急落。銅も3.6%下落。

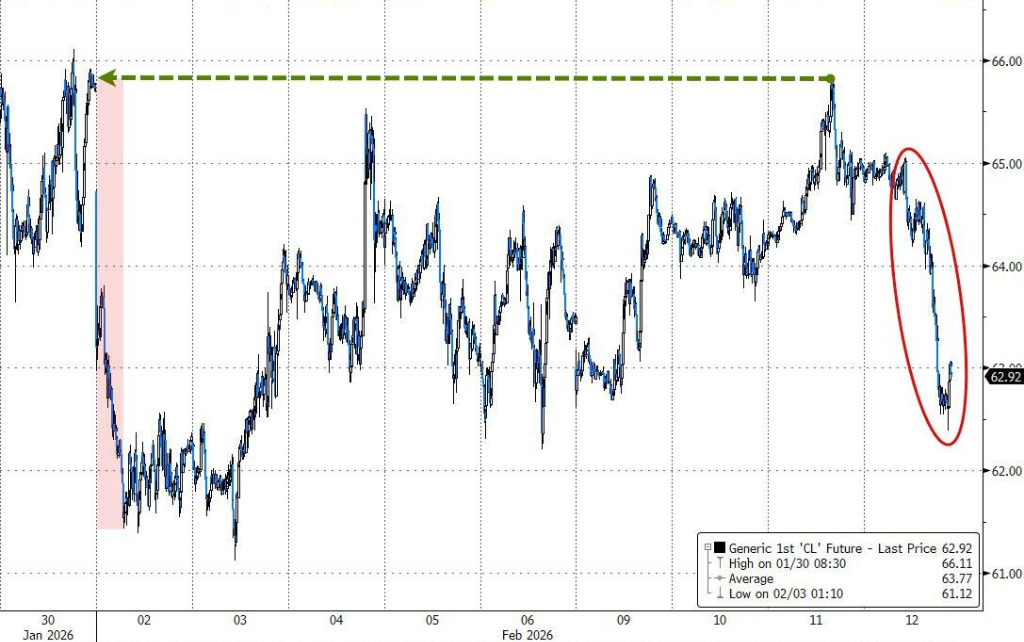

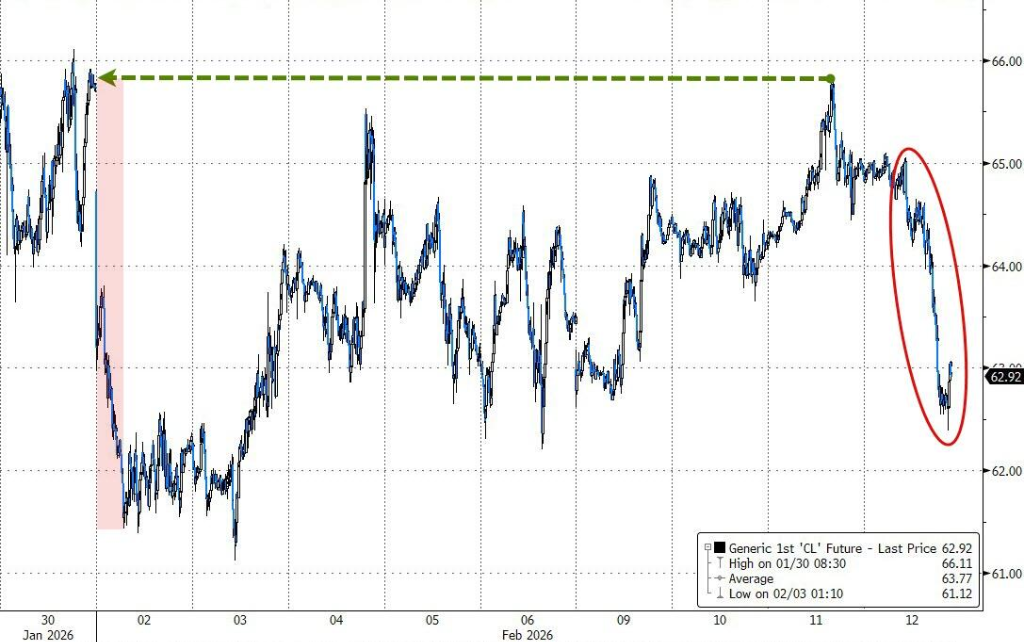

トランプ大統領がイラン問題の外交解決を再度表明したことにより、原油の地政学的プレミアムは急速に消失し、IEAが需要見通しを再び下方修正したことも重なり、原油価格は3%下落。ブレント原油は一時67ドルの節目を割った。

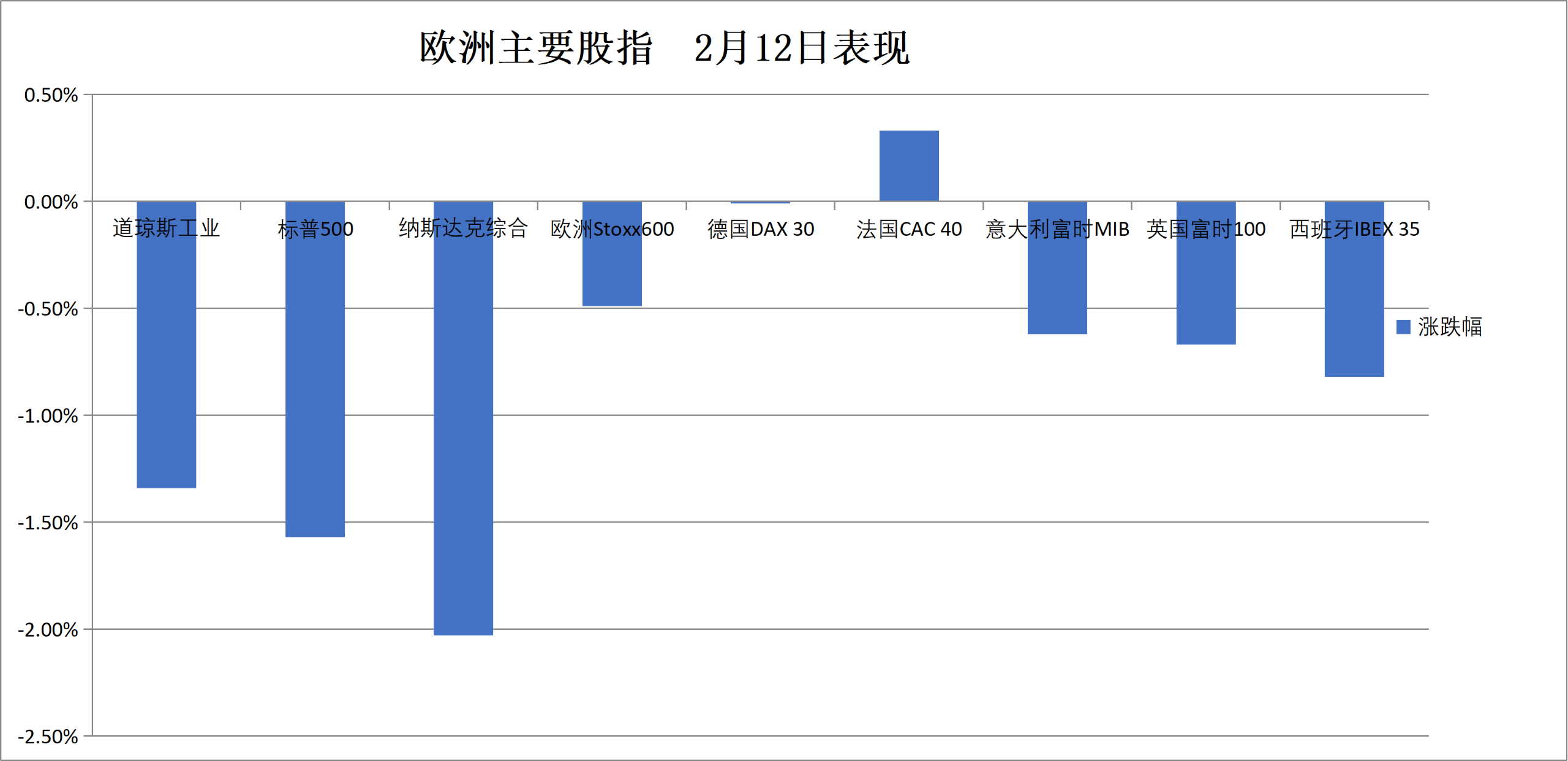

木曜日の米国株三大指数は下落。

S&P500は1.6%下落、ナスダックは2%以上の下落。ソフトウェア株ETFは2.7%下落。シスコは収益率見通しの弱さを理由に12%の暴落。アップルは5%下落し、テック7巨頭の中で最も大きく下げた。

テクノロジー7巨頭:

半導体株:

中国関連株:

その他個別株:

欧州株式市場は約0.5%下落し、Camurusは24%、Adyenは約22%の下落。イタリアの銀行セクターは0.9%、オランダ株も約2.1%下落。

セクターと個別銘柄:

米国債:

欧州債:

ドル指数は横ばい。

円は4日連続上昇。

ビットコインは3%下落し、6万6000ドルの節目を割り込んだ。

米国原油先物は約2.8%下落し、ブレント原油は一時67ドルの節目を割った。

天然ガス:

金は5050ドル付近で堅調に推移した後、急落し日中安値は4878.66ドルに。銀は約11%下落し、プラチナ族貴金属やニューヨーク銅も00:00前後に急落した。

その他金属:

リスク警告および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断してください。これに基づく投資の責任は負いません。