## 日銀は早期に1%までの政策金利引き上げを目指したのか2025年3月にかけて146円まで米ドル安・円高となった動きは、日米金利差(米ドル優位・円劣位)縮小に沿ったものだった(図表1参照)。ただ、この金利差縮小は、米金利の低下を尻目に日本の金利が大きく上昇するといったやや異例のものだった(図表2参照)。このため私は、トランプ政権からの非公式な円高要請を受けて、それを実現するために、日本の金融当局が金利の高め誘導に動いた結果だったのではないかと、これまで考えてきた。【図表1】米ドル/円と日米10年債利回り差(2025年1月~)出所:リフィニティブ社データよりマネックス証券が作成【図表2】日米の10年債利回りの推移(2024年9月~)出所:リフィニティブ社データよりマネックス証券が作成ただ、事情に詳しい関係者の1人は、世界の政策金利に比べて極端に低い日本の政策金利を、少しでも早く、せめて1%まで引き上げる必要があったからではないかと説明した。 ## 日銀が「タカ派」に急傾斜した理由とは?日銀は1月に追加利上げに動き、政策金利は0.5%まで引き上げられた。しかし、その後も金融政策を織り込む2年債利回りの上昇は続き、3月にかけて0.9%程度まで上昇した(図表3参照)。これは、金利市場が年内さらに0.25%の利上げを2回行い、政策金利の1%までの引き上げに動くことを織り込む動きとみられた。【図表3】日本の2年債および10年債利回り(2025年1月~)出所:リフィニティブ社データよりマネックス証券が作成当時は、なぜ日銀が急に「タカ派」姿勢に傾斜したのか理解できないという声が少なくなかった。先進国の中で比較的政策金利の低いユーロ圏ですら、なお政策金利が2%を上回っていることを考えると、日本の政策金利が飛び抜けて低いことは間違いないが、その点が急にクローズアップされたということが分かりにくい(図表4参照)。【図表4】先進国の政策金利の推移(2020年~)出所:リフィニティブ社データよりマネックス証券が作成一部で、2月26日の三村財務官の以下のような発言が報道されていた。「(三村財務官は)足元の経済を踏まえて、日銀から金融政策の今後の見通しについてメッセージが出てきているとの認識を示し、そうしたメッセージとその背後にあると思われる市場の認識について、自分自身も『基本的に齟齬はない』と受け止めている」と述べたのだ。これを素直に読むと、1%までの政策金利引き上げを織り込む金利市場の動きを追認しているということになるのではないか。それにしてもなぜ、日銀は急に早期の1%までの政策金利引き上げを目指すようになったのか。## 日銀「タカ派」化の裏に米国の圧力はあったのか?2月5日に、ベッセント米財務長官が植田日銀総裁と直接電話会談を行ったことを米財務省が発表していた。基本的なカウンターパートは、米財務長官と日本の財務相、そしてFRB(米連邦準備制度理事会)議長と日銀総裁となることを考えると、異例の組み合わせと言えそうだが、そうした中で日銀に対して低金利見直し要請などがあった可能性は注目される。4月以降、いわゆる「関税ショック」で世界的に株価が暴落したことから、日銀の早期利上げ期待も大きく後退した。ただ、ここに来て株価が「関税ショック」前に戻るなど、金融市場の落ち着きを受けて、日銀の追加利上げ期待が再浮上している。仮にこれまで見てきたように、3月まで日銀が1%までの早期利上げを目指していたとするなら、それがどこまで戻るかも注目されそうだ。

【為替】1%までの利上げを目指す日銀と円高 | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

日銀は早期に1%までの政策金利引き上げを目指したのか

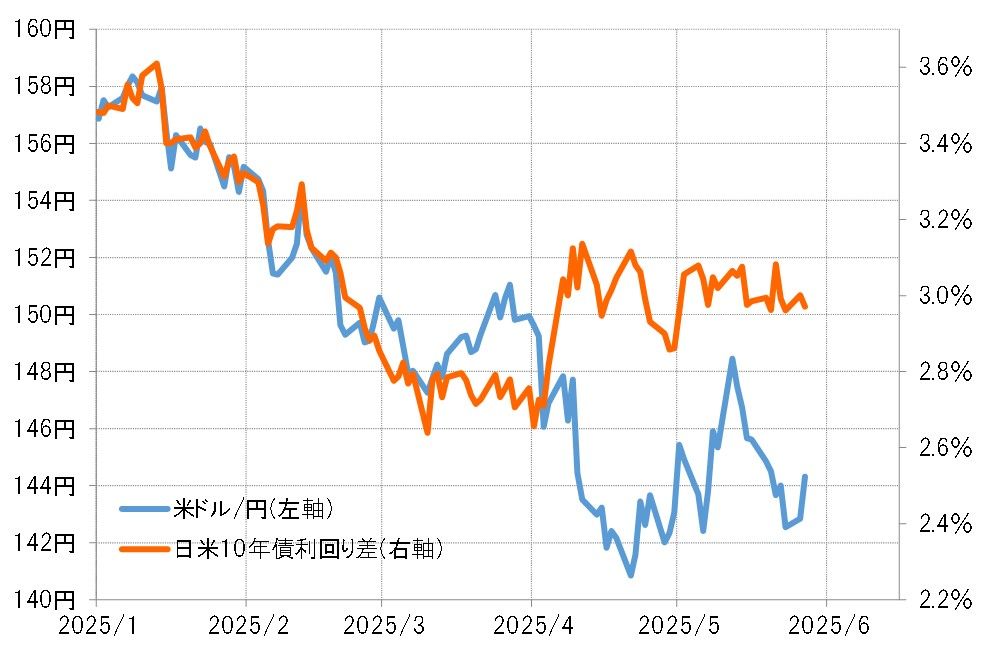

2025年3月にかけて146円まで米ドル安・円高となった動きは、日米金利差(米ドル優位・円劣位)縮小に沿ったものだった(図表1参照)。ただ、この金利差縮小は、米金利の低下を尻目に日本の金利が大きく上昇するといったやや異例のものだった(図表2参照)。このため私は、トランプ政権からの非公式な円高要請を受けて、それを実現するために、日本の金融当局が金利の高め誘導に動いた結果だったのではないかと、これまで考えてきた。

【図表1】米ドル/円と日米10年債利回り差(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成

【図表2】日米の10年債利回りの推移(2024年9月~) 出所:リフィニティブ社データよりマネックス証券が作成

ただ、事情に詳しい関係者の1人は、世界の政策金利に比べて極端に低い日本の政策金利を、少しでも早く、せめて1%まで引き上げる必要があったからではないかと説明した。

出所:リフィニティブ社データよりマネックス証券が作成

ただ、事情に詳しい関係者の1人は、世界の政策金利に比べて極端に低い日本の政策金利を、少しでも早く、せめて1%まで引き上げる必要があったからではないかと説明した。

日銀が「タカ派」に急傾斜した理由とは?

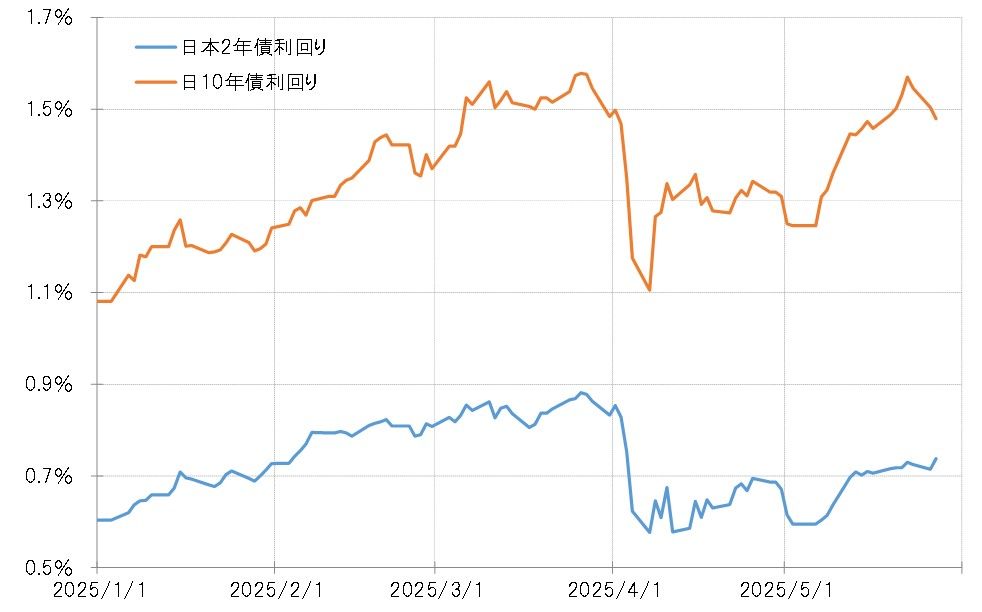

日銀は1月に追加利上げに動き、政策金利は0.5%まで引き上げられた。しかし、その後も金融政策を織り込む2年債利回りの上昇は続き、3月にかけて0.9%程度まで上昇した(図表3参照)。これは、金利市場が年内さらに0.25%の利上げを2回行い、政策金利の1%までの引き上げに動くことを織り込む動きとみられた。

【図表3】日本の2年債および10年債利回り(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

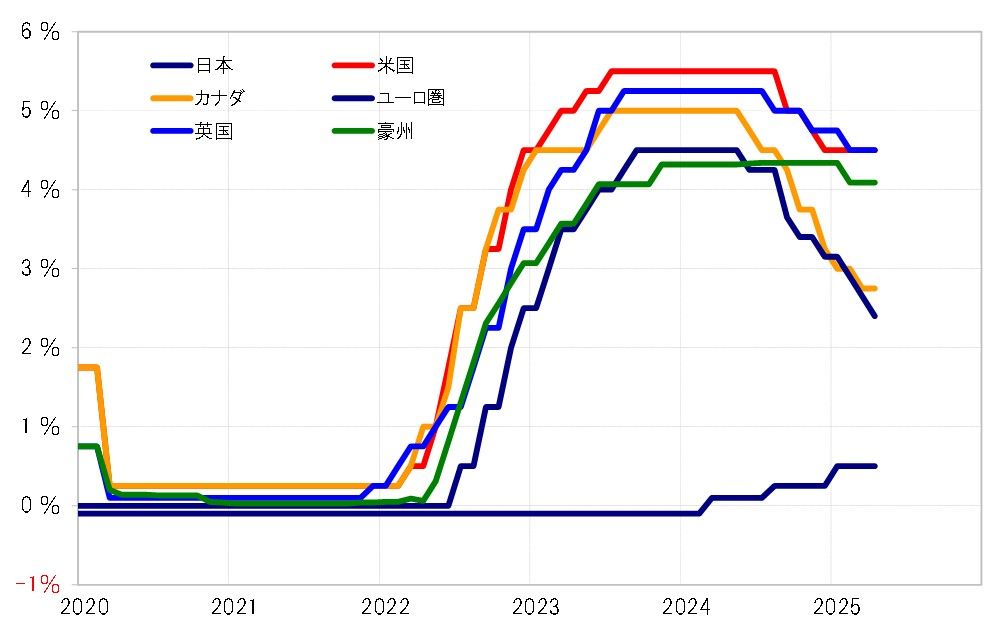

当時は、なぜ日銀が急に「タカ派」姿勢に傾斜したのか理解できないという声が少なくなかった。先進国の中で比較的政策金利の低いユーロ圏ですら、なお政策金利が2%を上回っていることを考えると、日本の政策金利が飛び抜けて低いことは間違いないが、その点が急にクローズアップされたということが分かりにくい(図表4参照)。

出所:リフィニティブ社データよりマネックス証券が作成

当時は、なぜ日銀が急に「タカ派」姿勢に傾斜したのか理解できないという声が少なくなかった。先進国の中で比較的政策金利の低いユーロ圏ですら、なお政策金利が2%を上回っていることを考えると、日本の政策金利が飛び抜けて低いことは間違いないが、その点が急にクローズアップされたということが分かりにくい(図表4参照)。

【図表4】先進国の政策金利の推移(2020年~) 出所:リフィニティブ社データよりマネックス証券が作成

一部で、2月26日の三村財務官の以下のような発言が報道されていた。「(三村財務官は)足元の経済を踏まえて、日銀から金融政策の今後の見通しについてメッセージが出てきているとの認識を示し、そうしたメッセージとその背後にあると思われる市場の認識について、自分自身も『基本的に齟齬はない』と受け止めている」と述べたのだ。

出所:リフィニティブ社データよりマネックス証券が作成

一部で、2月26日の三村財務官の以下のような発言が報道されていた。「(三村財務官は)足元の経済を踏まえて、日銀から金融政策の今後の見通しについてメッセージが出てきているとの認識を示し、そうしたメッセージとその背後にあると思われる市場の認識について、自分自身も『基本的に齟齬はない』と受け止めている」と述べたのだ。

これを素直に読むと、1%までの政策金利引き上げを織り込む金利市場の動きを追認しているということになるのではないか。それにしてもなぜ、日銀は急に早期の1%までの政策金利引き上げを目指すようになったのか。

日銀「タカ派」化の裏に米国の圧力はあったのか?

2月5日に、ベッセント米財務長官が植田日銀総裁と直接電話会談を行ったことを米財務省が発表していた。基本的なカウンターパートは、米財務長官と日本の財務相、そしてFRB(米連邦準備制度理事会)議長と日銀総裁となることを考えると、異例の組み合わせと言えそうだが、そうした中で日銀に対して低金利見直し要請などがあった可能性は注目される。

4月以降、いわゆる「関税ショック」で世界的に株価が暴落したことから、日銀の早期利上げ期待も大きく後退した。ただ、ここに来て株価が「関税ショック」前に戻るなど、金融市場の落ち着きを受けて、日銀の追加利上げ期待が再浮上している。仮にこれまで見てきたように、3月まで日銀が1%までの早期利上げを目指していたとするなら、それがどこまで戻るかも注目されそうだ。