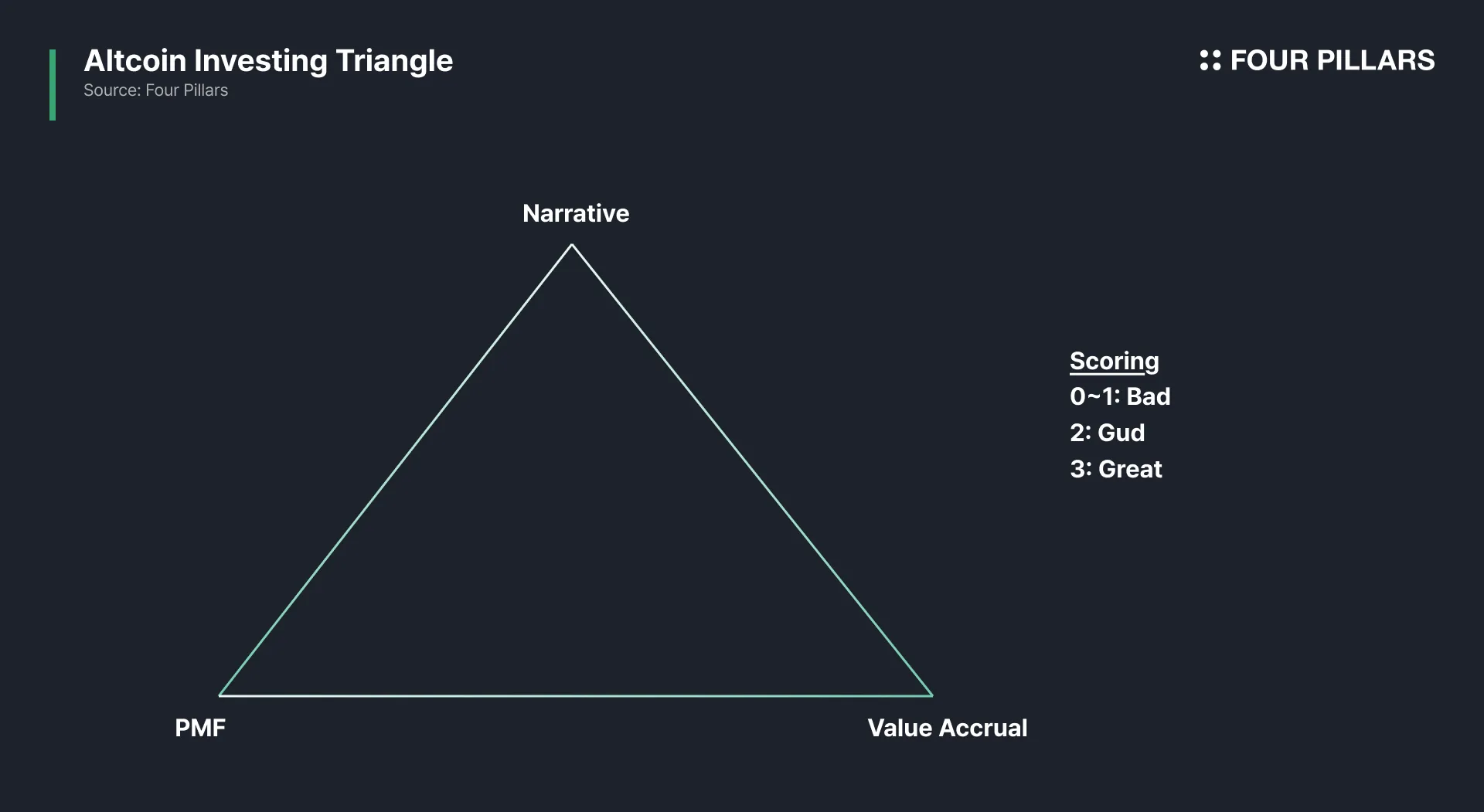

アルトコイン投資のトライアングル

要点

- トークンの成功には、「ナラティブ」「プロダクト・マーケット・フィット(PMF)」「バリューキャプチャ」という三つの要素が鍵となります。

- 多くのトークンはこの三つのうち二つまでしか達成できません。ナラティブは比較的作りやすい一方、PMFの達成は非常に困難かつ明確な分岐点となります。バリューキャプチャは、関係者の利害や法的・上場時のイメージなどにより設計やタイミングが一層複雑化します。

- HYPEのように三要素をすべて兼ね備えたトークンは極めて稀です。多くの優れたプロトコルでさえ、バリューキャプチャの部分で苦戦しており、しっかりした土台があってもトークンの成長余地が制限される場合が多いです。逆のケースも見受けられます。

- この三角形フレームワークは直感的に理解できますが、実践で適用するのは容易ではありません。指標は恣意的な操作が可能であり、プロトコルの公式ドキュメントには重要な情報が隠されがちです。また、トークノミクスも途中で方針が変わることがあります。ナラティブの流行も目まぐるしく変わるため、今日いずれか、あるいはすべての条件を満たしているトークンでも、明日には状況が一変していることも珍しくありません。

初期の暗号資産市場では、ナラティブのみでトークン価格が高騰することもありました。しかし、今やそうはなりません。現在は次の三要素がトークン成功の決め手です。1)強力なナラティブ、2)プロダクト・マーケット・フィット、3)堅牢なトークンバリューキャプチャメカニズム。

三要素すべてを高水準で実現しているプロジェクトは希有な存在です。二つならまずまず、一つまたはゼロでは評価に値しません。

私はこのフレームワークをトークン評価の思考モデルと位置付けています。

1. 三つの観点

- ナラティブ:共感を呼び、参加者が「買いたい」と思う物語。これがなければ注目を集められません。

- プロダクト・マーケット・フィット:実需があるユーザー、実際の手数料、本物の需要。プロダクトごとに異なる指標が使われますが、一番重要なのは「継続して支払うユーザー」の存在です。収益やリテンションが最優先されます。TVLやウォレット数、トランザクション数、取引量など多くの指標は簡単に操作され得るため、複数のデータで検証することが必要です。例えばパーペチュアルDEXでは、出来高と未決済建玉(OI)を併せて確認することが重要で、OIが低く出来高だけが高い場合はフェイクアクティビティであるケースが多いです。

- トークンバリューアクルーアル:プロトコルの価値を直接トークンが捕捉できなければ、そのトークン自体の価値はほぼありません。手数料シェアや買戻し、バーン、強制利用などが仕組みとして考えられます。個人的には「買戻し」が最も優れていると考えています(詳細:「Rev Sharing is Dead. Long Live Buybacks & Burns」)。ただし、アクルーアルの仕組みが強くとも、収益基盤が弱ければ条件は満たせません。

一見当然のように思えますが、多くの市場参加者は「ナラティブ+普及=価格上昇」と過信しがちです。

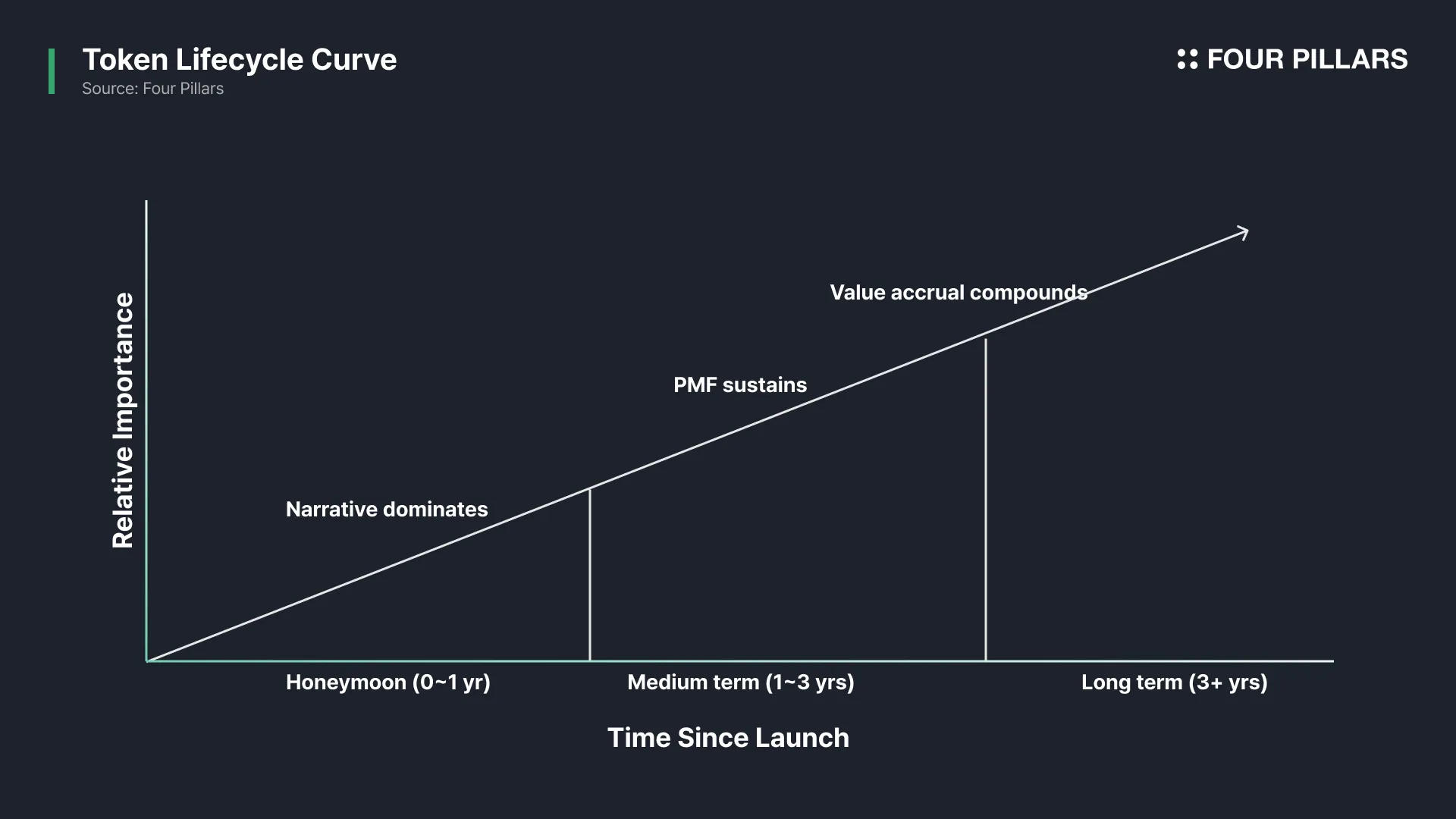

2. ライフサイクル

この三角形は固定的なものではなく、トークンの成長段階ごとに注目される要素が変化します。

- ナラティブ(短期):ローンチ初期は流動性や注目・分配を得るため、チームはナラティブに依存します。

- PMF(中長期):ナラティブは時間と資本を稼げますが、リテンションを獲得することはできません。

- バリューアクルーアル(中長期):トークンがキャッシュフローに直結していなければ、インサイダーが売り抜け、プロダクトが成長していても保有者は損失を被ります。

3. なぜ3/3は難しいのか

ほとんどのトークンは最大でも2/3止まりです。ナラティブは作りやすいですが、PMF(プロダクト・マーケット・フィット)は本当に難しいものの、出来ているか否かははっきりしています。しかし多くの人が最も見落としがちなのがバリューキャプチャで、なぜなら全ての関係者間で利害調整という「政治」がすぐに発生するからです:

- ファウンダーは資金と流動性を優先します。

- ユーザーは低手数料と大きなインセンティブを求めます。

- トークン保有者は価格上昇のみに関心を持ちます。

- マーケットメイカーはより多い予算を望みます。

- 取引所はリスク軽減と印象の良さを重視します。

- 弁護士は法的リスク回避を図ろうとします。

これらの要望はしばしば対立します。着地点を探るうちに妥協が重なり、トークンは平凡な存在となることが多いのです。これはチームの問題ではなく、インセンティブ設計上の必然です。

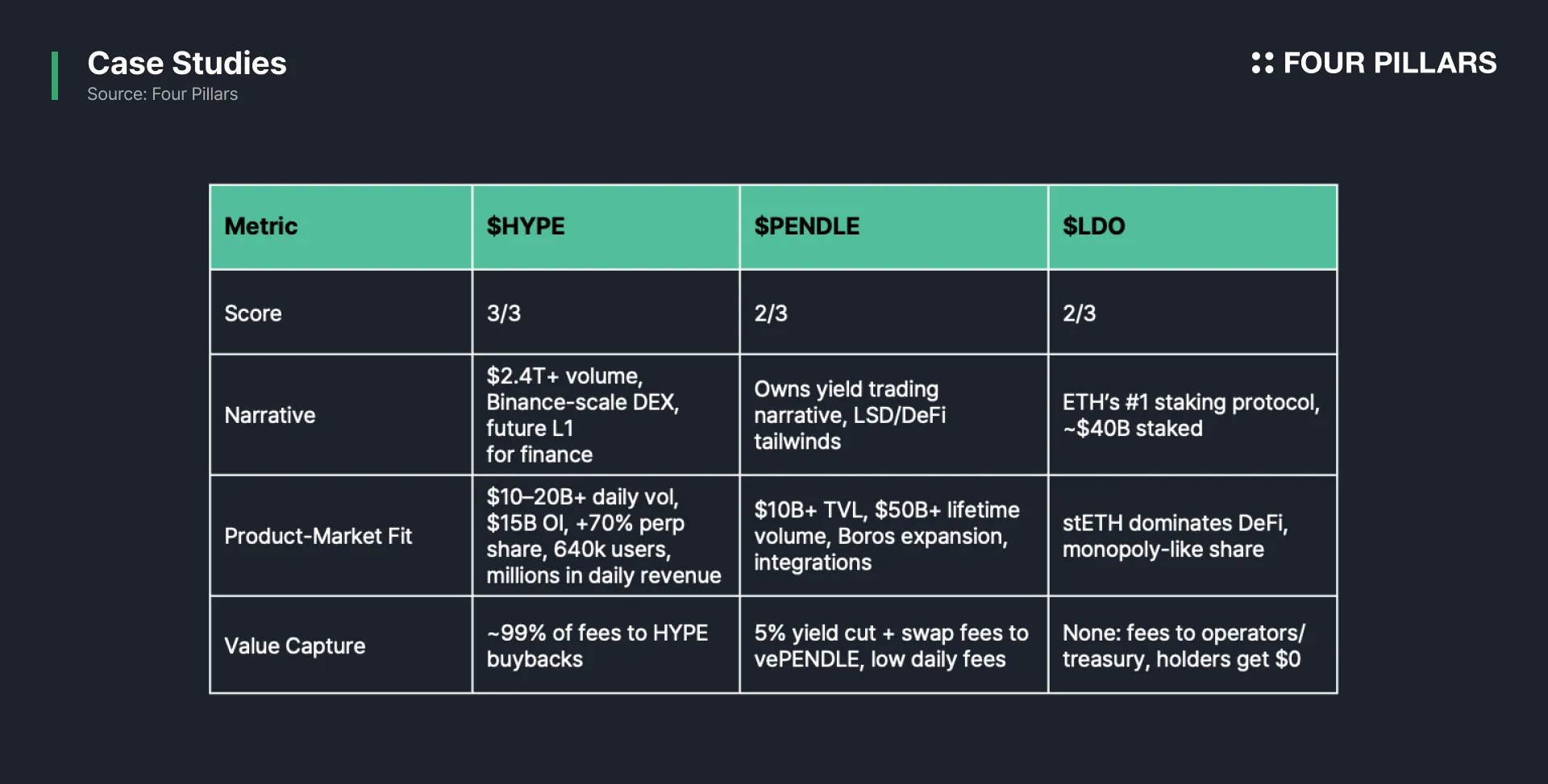

4. シンプルな事例検証

ここから、実例にこのフレームワークを適用して考察します。

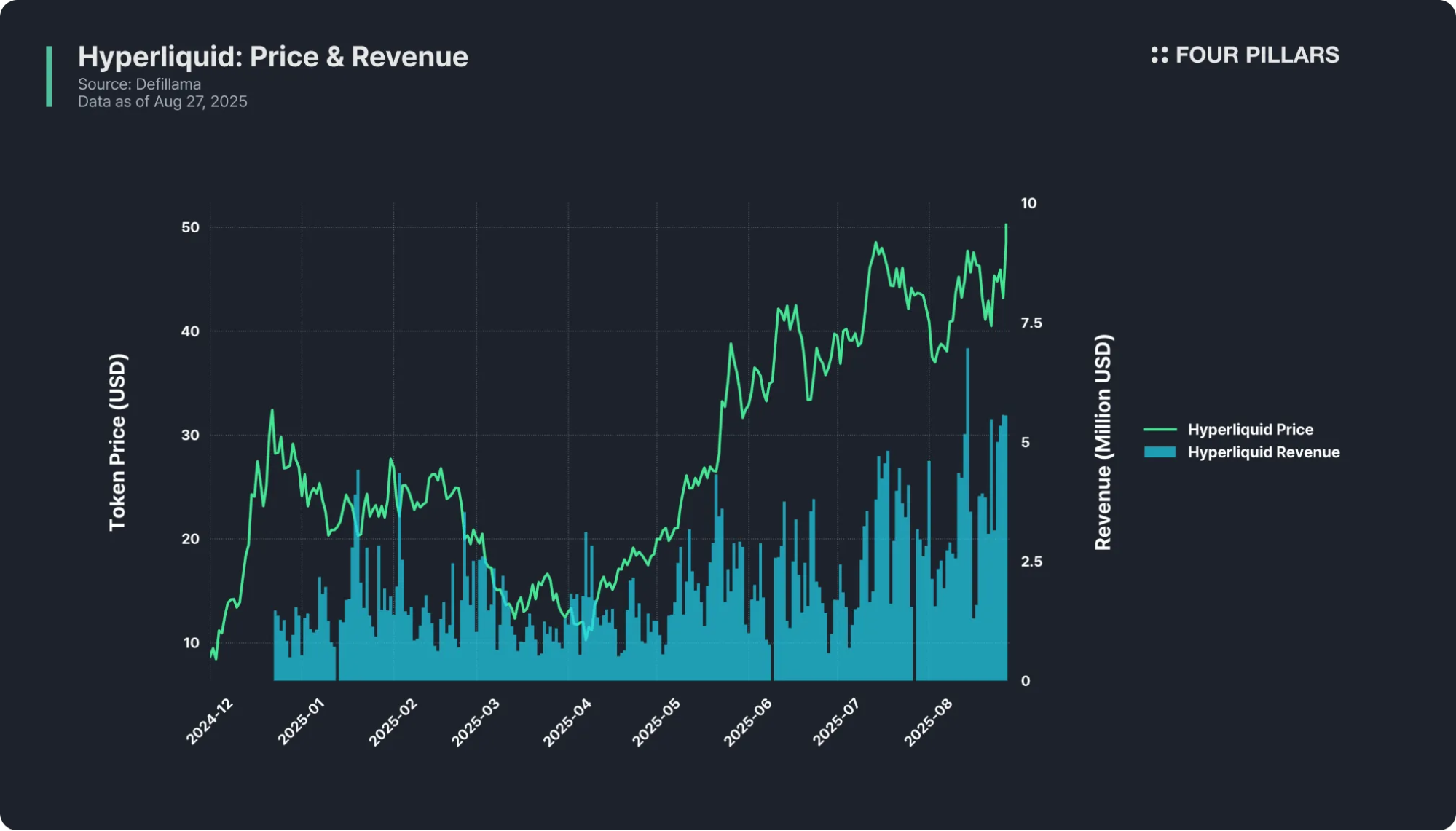

$HYPE: 3/3

- ナラティブ:Binanceと同規模の唯一無二のDEX。US$2.4兆超の取引高を誇り、全金融を統合し得るL1を目指している。

- PMF:日次出来高100億〜200億ドル超、OI150億ドル程度、分散型パーペチュアル市場でのシェア60%以上、ユーザー数64万人超、日次数百万ドル収益。

- バリューキャプチャ:手数料の99%(1%はHLP向け)がHYPEトークン買戻しに充てられ、すべての取引がトークン価値に還元される。

Hyperliquidは三要素をすべて満たしたプロジェクトです。

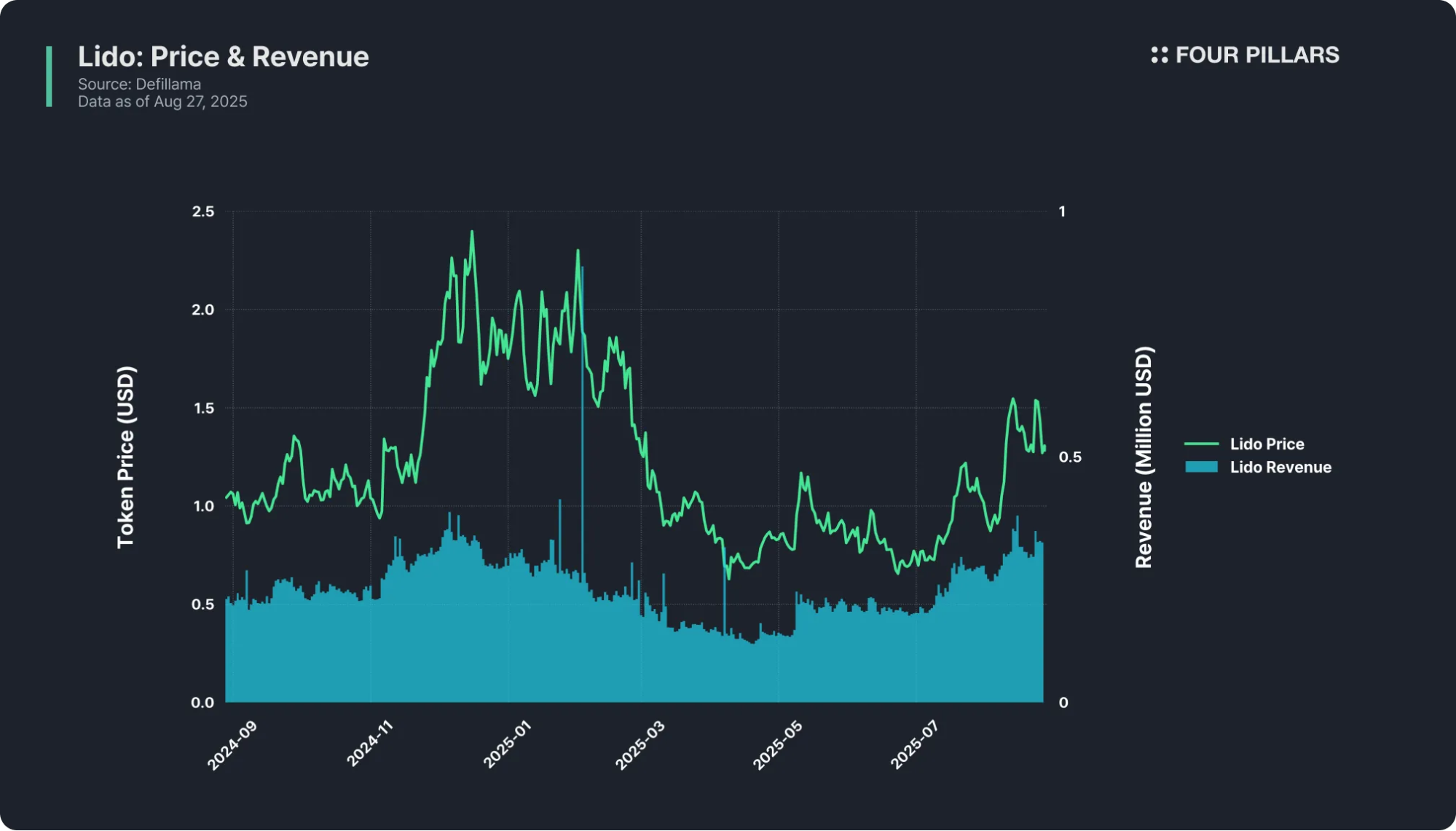

$LDO: 2/3

- ナラティブ:Ethereum最大のステーキングプロトコル。約400億ドル超のステーク残高を誇り、リキッドステーキングの代名詞的存在。ETHステーキングの強いナラティブの中心にLidoがある。

- PMF:stETHはDeFi全域で標準化されており、独走的なマーケットシェアを持つ。プロダクトも信頼されている。

- バリューキャプチャ:なし。Lidoはステーキング報酬の10%を徴収するが、それはノード運用者と財務省に流れ、LDO保有者へは何も分配されない。LDOはガバナンストークンのみ。昨年度のLido収益は1億ドル超だったが、LDOホルダーには1ドルも還元されていない。

Lidoはビジネスとして強力ですが、トークンは傍観者であり、2/3パターンです。

$PENDLE: 2/3

- ナラティブ:イールド取引分野を切り拓き、利回り資産をPT・YTへ分割してPendleで取引。Defi+LSDブームに乗る、パイオニアかつ最大手プロジェクト。

- PMF:TVL100億ドル超、累計取引量500億ドル超、複数チェーンへの展開、Borosによる新市場開拓。イールドトレーダーとリクイディティプロバイダーから厚い支持。

- バリューキャプチャ:Pendleはイールドの5%と一部スワップ手数料をvePENDLEステーカーへ分配。ただしイールド取引の性質上、多くのユーザーは戦略を組み立てて放置するためアクティビティが低い。日次手数料はTVLや時価総額に対し控えめな数万ドル規模。

PENDLEは三角形の2辺は強いものの、弱いのは収益性。なお、Pendleの仕組みは一般層には直感的でないため、短期的な成長上限になっている面もあります。

0~1/3:99%のトークン

大半のトークンはここに分類されます。物語だけで実利用がないもの、プロダクトはあっても価値が流入しないもの、または関心を持たれないガバナンストークン。ほぼすべてのアルトコインは投機対象にすぎず、XRPやCardanoのようにカルト的ファンを集める例外はごくわずかです。

5. 今後の展望

この三角形フレームワークは把握しやすいですが、現実の運用には多くの難しさがあります。指標は操作しやすく、プロトコル資料も要の情報を隠し、トークノミクスも途中で変わることが当たり前。ナラティブの移り変わりも速く、今日3条件すべて満たしていても、明日には状況が一変することさえあります。

アルトコイン投資が難しいのは、このように各ケースが一様でないためです。大半のトークンでBTC・ETH・SOLを超えるリターンを狙うのは非現実的ですが、もしこの三角形の3辺すべてを満たす稀な例に出会えたなら、そのリターンは自分の運命を大きく変える可能性があります。これこそがこの“ゲーム”の魅力であり、困難にも関わらず挑戦を続けてしまう理由です。

免責事項:

- 本記事は[4pillars]より転載しています。著作権は原著者[Ponyo]に帰属します。転載について異議がある場合は、Gate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事内の意見や見解は著者の個人的見解であり、投資アドバイスを構成するものではありません。

- 本記事の他言語翻訳はGate Learnチームが実施しています。特別な記載がない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

関連記事

ETHを賭ける方法は?

ソラナとは何ですか?

GateToken(GT)とは

アルトコインとは?