ステーブルコインとレガシー決済モデルの崩壊

なぜステーブルコインが最初の1兆ドルのフィンテックを解放するのか

ステーブルコインは、既存の決済インフラの改善や接続部分にとどまらず、企業がそれらのレガシーインフラを完全に回避し、現在の決済バリューチェーンを内側に圧縮することを可能にします。なぜなら、もしあなたがステーブルコインネイティブであれば、すべてが単なる帳簿上の移動だからです。このことを理解している新しいタイプの企業が今日誕生(または適応)しており、彼らがマネーの流れを再設計する原動力となるでしょう。

その理由は、最近素晴らしい記事がいくつかあったからです(サイモン・テイラーの投稿を参照してください)こことここ) について、ステーブルコインがプラットフォームとして機能し、発行銀行から商人の受け入れ、さらにはその間のすべてをつなぐ新しいバンキング・アズ・ア・サービススタックについてです。未来について考え、企業やプロトコルがこの新しいパラダイムでどのように価値を創造し、蓄積できるかを考えると、私はステーブルコインを既存の決済レールのプラットフォームとしてフレーミングすることが真の機会を過小評価していると考えています。これは、最初のAPMの波のようなステップ関数の改善ではありません(Wiseのような素晴らしい会社に対しても敬意を表します)、ステーブルコインは決済レールがどのように最初の原則から構築されるべきかを再考する可能性を示しています。

しかし、私たちがどこに向かっているのかを理解するためには、私たちがここにたどり着いた経緯を知ることが役立ちます。歴史の文脈は、明らかな(私にとっては、いずれにせよ)進化を明らかにしています。

現代の決済インフラの構築

現代の支払いの始まりを1950年初頭のある日、フランク・マクナマラと彼の共同創設者たちがダイナーズクラブを立ち上げた時にさかのぼることができると主張することができます。ダイナーズクラブは、商人とカード所有者の広範なセットの間の仲介者となる閉ループのクレジットモデルを導入した初の多目的チャージカードです。ダイナーズクラブ以前は、ほとんどすべての支払いは現金で行われるか、個々の商人と顧客の間で直接行われるローカライズされた独自の主に二国間の信用契約を通じて行われていました。

ダイナーズクラブの成功を受けて、バンク・オブ・アメリカ(「BofA」)は、クレジットオファリングを拡大し、より広範な顧客基盤にリーチするという巨大な機会を認識し、初のマスマーケット消費者クレジットカードを発表しました。主に中流階級の消費者に、カリフォルニア全体の20,000以上の商人で使用できる、2百万枚以上の無請求の事前承認された回転信用枠のクレジットカードを郵送しました。当時の規制により、BofAは自社の拡大ではなく、他の銀行に技術をライセンスすることを始め、アメリカ全土と国際的に、初の発行銀行ネットワークを創出しました。運用上の課題は非常に大きく、混乱を引き起こし、20%以上に上昇した延滞率を伴う大規模な信用リスクを生み出し、 rampant fraudを招くことになり、プログラム全体をほぼ崩壊させることになりました。

それは、Dee Hockや他の人々による認識に私たちを導きます。BofAプログラムとその銀行ネットワーク内の課題や混乱は、真の協同組合が形成され、そのシステムのルールとインフラを管理することによってのみ解決できるということです。これにより、メンバーは製品と価格で競争することができるが、コアインフラや基準では競争できないということです(聞き覚えがありますね)。その協同組合は、今日私たちが知っているVisaとなり、BofAプログラムと競争していたカリフォルニアの銀行グループによって始められた類似の協同組合は、Mastercardとなりました。これが、現代の「オープンループ」四者決済モデルの誕生であり、これはグローバルな決済業界における支配的な構造となっています。

1960年代から2000年代初頭にかけて、ほとんどすべての支払いに関する革新は、その4者モデルの強化、補完、デジタル化に関するものでした。そして1990年代から始まるインターネットの急成長に伴い、その革新の多くはソフトウェアスタックに移りました。

インターネットの裏側で、eコマースは実質的に1990年代初頭に発明されました — 最初のウェブベースの安全なクレジットカード購入は、初期のオンラインマーケットプレイスNetMarketでStingのCDのために行われました。それに続いて、Pizza HutのPizzaNetのようなものが登場しました。これは、全国規模の小売業者がオンラインでの支払いを受け入れた最初の例です(ピザはすべてのデジタル革新の礎であるようです)。その後数年で、Amazon、Ebay、Rakuten、Alibabaなどの有名なeコマーススタートアップがすべて立ち上がり、多くの最初の独立した支払いゲートウェイやプロセッサー(商人が支払いを受け入れるために必要な技術)の始まりにつながりました。特に、Confinityと X.com, それぞれ1998年末と1999年初頭に設立されたPayPalとして知られるものに合併しました。

これは、支払いのデジタル進化の始まりであり、主に伝統的な支払いモデルをサポートする数百億ドルの株式価値を持つ家庭名を生み出しました。これらの企業はオフラインとオンラインの世界を橋渡ししており、StripeやAdyenなどの決済サービスプロバイダー("PSP")やPayFacが含まれます。Checkout.com, Square、そして多くの他の企業が。彼らは主に、ゲートウェイ、処理、調整、不正行為/コンプライアンスツール、商人アカウント、およびその他の付加価値ソフトウェアやサービスを束ねることによって、商人側の問題を解決するために立ち上げられましたが、銀行やネットワークをインターネット時代に持ち込むためにはほとんど何も行いませんでした。

銀行の決済や発行スタックを破壊することに焦点を当てたスタートアップがある一方で、Marqeta、Galileo、Lithic、Synapseのような最も注目すべきスタートアップは、既存の銀行またはネットワークインフラストラクチャに新しい企業を導入することに焦点を当てており、既存のスタックを近代化、破壊、または改善することには取り組んでいません。そして有名なことに、それらの多くは、古いインフラストラクチャの上に単にソフトウェア層を追加するだけでは、真の飛躍を可能にしないことを発見しました。

一部の起業家は、その制限を理解し、未来にはインターネットネイティブな通貨が必要であり、古い銀行インフラに完全に依存しないより良いものを構築できるという先見の明を持っていました。特にPaypalから始まり、2000年代初頭には、多くのスタートアップがデジタルウォレット、ピアツーピア取引、銀行やカードネットワークのいずれかまたは両方を迂回し、最終顧客によるいくらかの通貨主権を可能にする代替決済ネットワークに焦点を当てて立ち上げられました。これらの企業には、Paypal、Alipay、M-Pesa、Venmo、Wise、Airwallex、Affirm、Klarnaなどの名前が含まれています。

彼らはしばしば、旧来の決済会社や銀行によって十分にサービスを受けていなかった顧客に焦点を当てて始めました——より良いユーザー体験、より堅牢な製品群、そしてより安価な取引を提供し、その結果、彼らは市場シェアをますます獲得しています。 銀行とネットワークは、明らかにこれらのAPMによって攻撃を受けていると感じており、VisaとMastercardはそれぞれVisa DirectとMastercard Sendと呼ばれる独自のバージョンを立ち上げ、銀行は(時には政府と共に)リアルタイム決済ネットワークを立ち上げ、アカウント間取引に焦点を当てています。しかし、これらのモデルは多くの顧客にとって大きな改善ステップであった一方で、既存インフラの技術的制限にまだ苦しんでいます。 企業は、実際に瞬時かつ透明に決済できるのではなく、お互いの資本プールをネット化しながら、前もって資金を調達し、またはFX/信用リスクを取らなければなりません(これがどこに向かっているかがわかるかもしれません)。

本質的に、現代の決済の進化は、信頼できる仲介者によるクローズドループから、信頼できる仲介者によるオープンドループ、そして部分的な個人主権を持つオープンドループへと進んできました。それでもなお、不透明さと複雑さが支配しており、すべての層でユーザー体験が悪化し、レントの抽出が行われています。

商人の支払いの進化

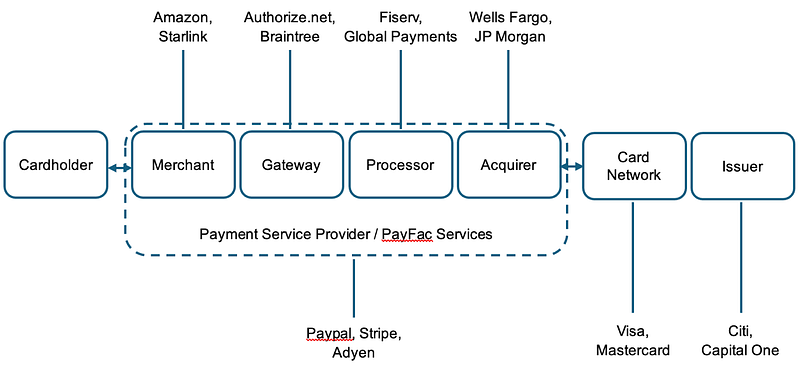

それは今日に私たちを導き、ステーブルコインが既存のプロバイダーを接続し改善するためのプラットフォームだけではなく、企業が従来のスタックの一部またはすべてをバイパスするために構築できる技術インフラストラクチャである理由です。以下の典型的な商人のカードを利用した支払いの簡略化された図を考えてみてください。@Stripe’s最近の動きに注目しながら見ると:

そして、これらのスタックの各部分が何に責任を持っているのか:

今日、Stripeはすでに決済の商人側の重要な部分を処理しており、商人アカウントを提供すること(銀行として機能すること)や、ビジネスを運営し決済を受け入れるためのさまざまなソフトウェアを提供しています。しかし、彼らが行っていないのは、自社のカードネットワーク/スキームを提供したり、カードを発行したりすることです(はい、彼らが利用しているサードパーティの発行銀行の下でBaaSカード発行プログラムを持っていることは知っています)。

今、Stripeが通じて想像してみてください@ステーブルコイン""> @stablecoinとステーブルコインを利用することは、実際には中央銀行が自らのステーブルコインを発行することであり(GENIUS法に基づく承認された担保によって裏付けられている)、それが消費者(カード保有者)および商人アカウント(ウォレットのような)間で原子的に決済できることを意味します。@privy_io""> @privy_io) 透明でオープンソースの台帳(ブロックチェーン)を活用しています。発行銀行と商業銀行の両方は必要ありません。Stripe(または他の発行者)は、発行されたステーブルコインの担保を保有できる単一の銀行のみが必要です。情報を適切な対抗者にルーティングするためにカードネットワークは必要ありません — 彼らはブロックチェーン上のウォレットから直接取引しました — または必要に応じて、Stripe(発行者/中央銀行)にミント/償還のリクエストを介して行うことができます。Stripeはその後、ブロックチェーンに決済します。また、資金のクリアリングと決済を促進するためにネットワークは必要ありません。これは、原子的に行うことも、チャージバックや争議を処理するための構造を提供できる一連のスマートコントラクトを利用することもできます(Circleを参照)。返金プロトコル). 同様に、支払いのルーティングや他の通貨/製品へのスワップもプログラム的に行うことができます。 銀行からゲートウェイ、プロセッサ、ネットワークへのデータの標準化は、もはやレガシーと最新システムを組み合わせるフランケンシュタインのテクノロジースタックを持たないため、格段に容易です(参照)@coinbase""> @通貨ベース x402)。料金と和解の両方が、データの透明性と利害関係者の減少により容易になります。

その世界では、突然、Stripe(およびこれに取り組む他のスタートアップ)が現在の支払モデルの多くを自己崩壊させているように見え始めます。アカウント、発行、クレジット、支払サービス、そしてネットワークを提供するためにフルスタックを所有し、より少ない仲介者によって可能にされるより良いテクノロジーレール上に存在することで、ほぼ完全にお金の移動を財布の保有者に制御させることができます。

サイモン・テイラーがこの投稿の初稿を優雅に読んでくれたときに私に言ったように、「すべては本の移転です、あなたがステーブルコインネイティブであれば。商人、ゲートウェイ、PSP、および取得銀行はすべて異なるレジャーエントリを調整しなければなりませんでした。ステーブルコインを使うことで、すべてが外部に押し出されるので、ステーブルを扱う誰もがゲートウェイ、PSP、および取得銀行の役割を果たし、すべてが本の移転です。」

今日私たちが持っているものに基づいて、その世界はSF小説のように見えますか?絶対にそうです。詐欺、コンプライアンス、ステーブルコインとオフランピングの使いやすさ、流動性/コストなどに関連する潜在的な問題がいくつか見過ごされていることはありますか?もちろんです。私たちが今日いる場所とこの潜在的な未来との間には、もしそれを実現できるなら、段階的なステップがあるのでしょうか?私に疑いはありません。RTPのようなものがこれを魅力的でなくさせるでしょうか?おそらくそうですが、FX/財務スタック全体にわたるプログラマビリティと相互運用性は、RTPが解決できない問題です。

いずれにせよ、この未来はやってきており、いくつかの人々がその可能性に備えていることは明らかです。他の主要な発行者がどのように準備しているかを見てください。@Circle""> @Circle (見てCPN),@Paxos""> @Paxos、そして@withausd""> @withausd は、製品セットを進化させています。また、支払いに焦点を当てたブロックチェーン(@Codex_pbc"">@Codex_pbc,@Sphere""> @Sphere,@PlasmaFDN""> @PlasmaFDN) は、エンド消費者/ビジネスに向けてスタックを上昇しています。そして、この未来において、ネットワークは最悪の場合でも、仲介者が少なく、自己主権が増え、透明性が高まり、顧客による価値の捕捉が改善され、相互運用性が向上します。

クロスボーダー決済(これは明らかですよね?)

では、B2B決済のフローが国境を越えた場合どのようになるかを考えてみましょう。これは、これまでにステーブルコインが大幅に増加した分野の一つです(私たちとキャッスルアイランドが共同執筆したレポートにおけるアーテミスのデータを参照してください)。

マット・ブラウンは持っていた優れた解説記事昨年のこの遅い時期 — その投稿から:

簡略化されていますが、これは多くの場合、クロスボーダー取引の中間に複数の銀行が存在し、すべてがスウィフトメッセージングを利用することを正しく示しています(それ自体は悪くはありませんが、銀行間のやり取りはそうではありません)。多くの場合、他の決済相手も関与しています。実際、このプロセスが決済されるまでに7〜14日かかることは珍しくなく、重大なリスクとコストを生じさせます。フローは非常に不透明で、顧客が最新情報を得るために発信元の銀行に直接電話をかける必要があることもありますが、それでもなお情報が得られないことがあります。実際、大企業から来たあるスタートアップの創業者は、JPモルガンが米国の親会社から外国の子会社に財務資金を移転している間に何百万ドルも「失う」ことが珍しくないと私に話しました。その上、複数の相手間でのFXリスクが関与しており、平均取引コストは6.6%に達します。そして、クロスボーダーの資金移動に関与している人々がUSDおよび利子を生む口座にアクセスできる可能性は、最大の企業を除いて非常に低いです。

したがって、私たちが最近Stripeが発表したことを見たとしても、それは驚くべきことではないかもしれません。ステーブルコインによって支えられた金融口座. これにより、企業は安定コインに裏付けられた米ドルの金融(例えば、銀行)口座にアクセスでき、Bridgeから直接安定コインを発行/償還し、Stripeダッシュボードを通じて他のウォレットアドレスに資金を移動し、ブリッジAPIを使用してオンランプおよびオフランプを行い、安定コイン残高に裏付けられたカードを発行し(地域によって異なり、現在はLead Bankを利用)、他の通貨にスワップし、最終的には財務管理のために利回りを生む商品に直接スワップすることができます。これらの多くは依然として従来のシステムに依存しており、代替的な解決策として機能していますが、安定コインやトークン化された資産の送信/受信/発行/スワップはそうではありません。法定通貨のオンランプ/オフランプの必要がある最初の解決策は、現在のAPMの状態に非常に似ています。WiseやAirwallexのような企業は、各国および通貨に資本を停滞させながら、自らの銀行ネットワークを事実上構築してきた素晴らしい仕事をしています。Airwallexの共同創設者であるジャック・ジャンは、正しく指摘しました先週、しかし彼はオフランプがもはや必要でなくなった場合、世界がどのように変わるかを考慮しませんでした。

トークン化された資産に滞在できる場合(おそらくローカルステーブルが必要)、それらを利用し、法定通貨に交換する必要がないなら、実質的に従来のコレスポンデントバンクモデルを完全に回避したことになります。それにより、資産の実際の保有と送信のために第三者に依存する必要が(ほとんど)なくなり、顧客ははるかに多くの価値を享受でき、全員のコストが低下します。スタートアップ企業のような@Squadsprotocol""> @Squadsprotocol (アカウント),@Raincards""> @Raincards (カード),@Stablesea_xyz""> @Stablesea_xyz (fx/treasury mgmt) と多くの他の企業は、トークン化された資産に留まることを現実のものとするためにスタックの各部分で作業しています — そして、彼らがこれを計画しているとは言っていませんが、私はここで運営しているすべての企業が最終的にスタック全体に移行することを期待しています。再び、できるからこそバリューチェーンを崩すのです — なぜなら、ステーブルコインにおけるすべてのお金の移動は単なる帳簿の移転だからです。

しかし、法定通貨を利用したい場合でも、次のような企業があります:@ConduitPay""> @ConduitPay 作業最大のFX銀行と直接ローカル市場で、シームレスで安価、ほぼ瞬時にクロスボーダー取引がオンチェーンで、ステーブルコインを使用して行えるようにします。再度、ウォレットはアカウントになり、トークン化された資産は製品になり、ブロックチェーンはネットワークとなり、オフランピングの必要がないことで、はるかに優れたユーザーエクスペリエンスが得られ、コストが安くなる可能性があります。すべては、より簡単な調整、より多くの主権、より大きな透明性、より速いスピード、改善された相互運用性、さらには(潜在的に)低コストを提供するより良い技術によって実現されています。

では、これらすべては何を意味するのでしょうか(心配しないでください、もうすぐ終わります)?

それは、支払いがオンチェーンで存在し、ネイティブにステーブルコイン(帳簿振替)を利用する世界が来ることを意味しています — 現在の支払いモデルを単に接続するだけではなく、それを崩壊させるでしょう。だからこそ、私たちはステーブルコインのレール上に構築された最初の1兆ドルのフィンテックを見ることになるのです。なぜなら、バリューチェーンはもはや二分する必要がないからです。

この投稿に対して、xyzの問題を考慮しなかったという多くの正当な批判があることは承知していますが、私やこの分野で構築している多くの起業家はそれを理解しており、問題を解決するために取り組んでいます。それがイノベーションの進め方です — 別の漸進的な変化のために構築することは、実際には新しいシステムをもたらしません。特に、 entrenched incumbents が自分たちを less relevant にする未来に対してロビー活動を行い、最終的には参加することを望んで半端な対策を講じる市場ではなおさらです。そして、それが起こるとき、次に何が来るのかを知ることになります。

信頼できる仲介者とのクローズドループ → 信頼できる仲介者とのオープンループ → 部分的な個人主権とのオープンループ → 誰もが全スタックで競争でき、顧客がオープンネットワークを利用して自己主権を行使できる真にオープンなデジタルネイティブシステム

この出版物は著者の主観的な見解を表しており、Dragonflyまたはその関連会社の見解を必ずしも反映するものではありません。Dragonflyが管理するファンドは、ここに記載されているいくつかのプロトコルおよび/または通貨に投資している可能性があります。この出版物は一般的な情報および議論の目的であり、一般的または個人的な投資アドバイスではなく、投資判断に関連するすべての重要な情報を含んでいるわけではなく、投資の基礎として使用されるべきではなく、いかなる投資のメリットを評価する際にも依存されるべきではありません。この出版物に含まれる声明は、現在の期待、見積もり、予測、意見、信念に基づいています。このような声明には、知られているリスクおよび未知のリスク、不確実性、およびその他の要因が含まれており、それに過度に依存するべきではありません。

免責事項:

共有

内容

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

USDCとドルの未来