専門的なステーブルコイン・フィンテック企業

過去20年間、フィンテックは金融商品の利用方法を大きく変えましたが、資金の移動そのものはほぼ変化していません。イノベーションは、より使いやすいインターフェースやスムーズな導入、効率的な流通に集中し、金融インフラの本質的な部分はほとんど手つかずでした。この期間、既存のスタックは再販されるだけで、再構築は進みませんでした。

フィンテックの発展は、主に4つのフェーズに分類できます。

Fintech 1.0: デジタル流通 (2000–2010)

初期のフィンテックは金融サービスのアクセス性を高めましたが、効率化にはつながりませんでした。PayPal、E*TRADE、Mintなどは、数十年前に構築されたACHやSWIFT、カードネットワークといったレガシーシステムに、インターネットインターフェースを重ねて既存商品をデジタル化しました。

決済は遅く、コンプライアンスは手作業、支払いの締めは厳格なスケジュールで行われていました。この時代は金融をオンライン化しましたが、資金の動き方自体は根本的に変わっていません。変化したのは金融商品を利用できる層であり、商品の仕組みそのものではありませんでした。

Fintech 2.0: ネオバンク時代 (2010–2020)

次の進化は、スマートフォンとソーシャル流通によってもたらされました。Chimeは時間給労働者に早期給与アクセスを提供し、SoFiは学生ローンのリファイナンスに特化しました。RevolutやNubankは、消費者に優しいUXで世界のアンダーバンク層へリーチしました。

各社は明確なターゲット層に響くストーリーを打ち出しましたが、販売していたのは本質的に同じ商品、すなわち従来のレール上で動く当座預金口座とデビットカードでした。スポンサー銀行やカードネットワーク、ACHへの依存は以前と変わりません。

これらの企業が成功したのは新しいレールを構築したからではなく、顧客へのリーチ力に優れていたからです。ブランド、オンボーディング、顧客獲得が競争優位となり、この時代のフィンテックは銀行の上に重ねられた流通ビジネスとして成長しました。

Fintech 3.0: エンベデッドファイナンス (2020 - 2024)

2020年頃からエンベデッドファイナンスが急速に普及しました。APIの登場により、ほぼすべてのソフトウェア企業が金融商品を提供できるようになりました。MarqetaはAPI経由でカード発行を可能にし、Synapse、Unit、Treasury Primeはバンキング・アズ・ア・サービスを提供。やがて、ほぼすべてのアプリが決済やカード、融資を提供できるようになりました。

しかし、その裏側では本質的な変化はありません。BaaSプロバイダーは、依然としてスポンサー銀行やコンプライアンス体制、決済レールに依存しています。抽象化は銀行からAPIへと一層上がっただけで、経済性とコントロールはレガシーシステムに流れています。

フィンテックのコモディティ化

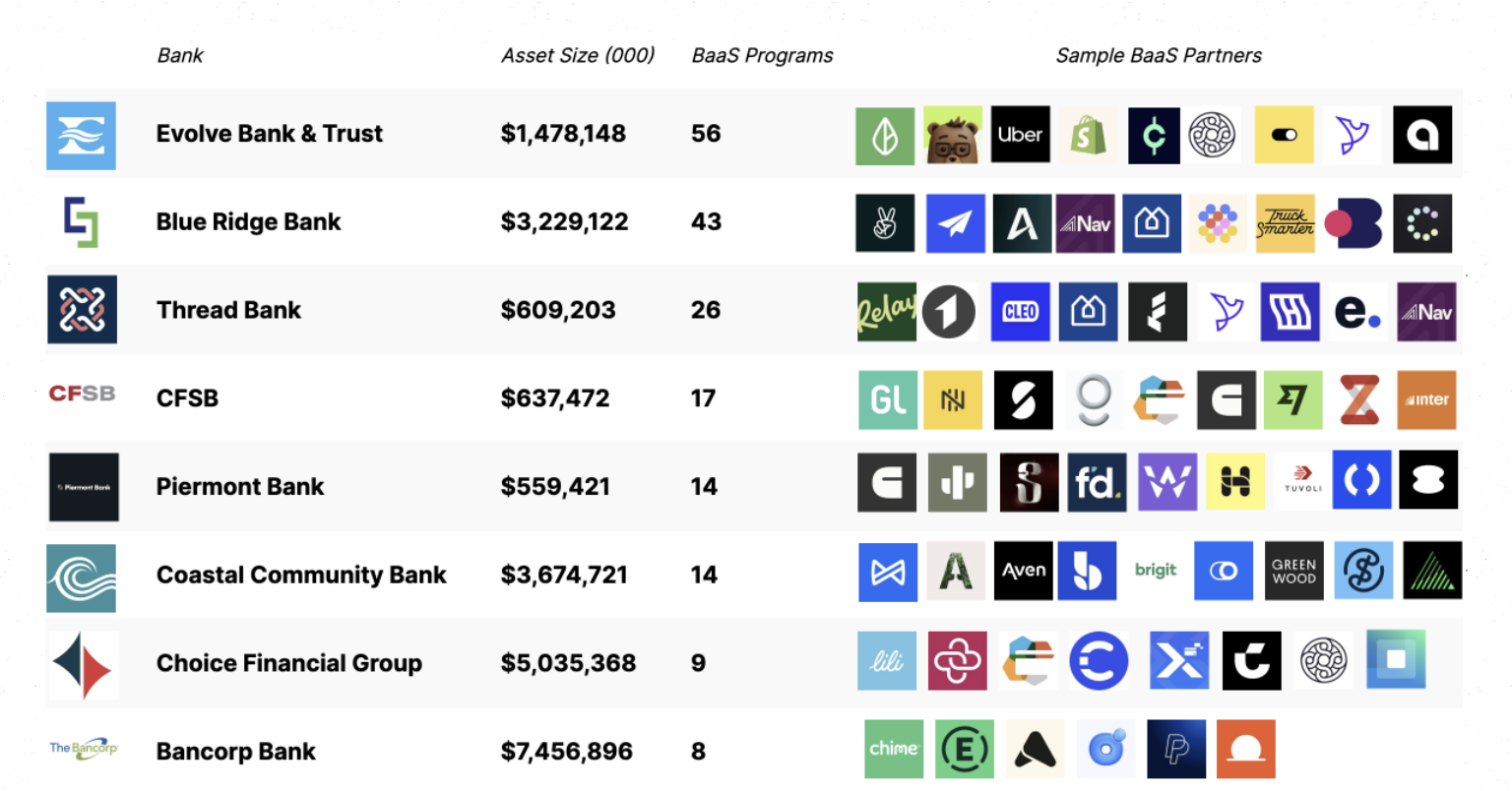

2020年代初頭には、このモデルの綻びが至る所で見られるようになりました。主要なネオバンクのほぼすべてが、同じ少数のスポンサー銀行とBaaSプロバイダーに依存しています。

出典: Embedded

その結果、各社がパフォーマンスマーケティングで競い合い、顧客獲得コストが急騰しました。マージンは圧縮され、不正やコンプライアンスコストが膨れ上がり、インフラの違いはほとんど見分けがつかなくなりました。競争はマーケティング合戦へと変わり、カードの色や新規登録ボーナス、キャッシュバックなどのギミックで差別化を図るフィンテックが増加しています。

同時に、リスクと価値の獲得は銀行レイヤーに集中しました。OCC規制下のJPMorgan ChaseやBank of Americaなどの大手金融機関は、預金受付や融資、ACHやFedwireへのアクセスといったコア特権を保持。Chime、Revolut、Affirmなどのフィンテックはこれらの特権を持たず、ライセンス銀行に依存しています。銀行は金利マージンやプラットフォーム手数料を得て、フィンテックはインターチェンジ収入を得ています。

フィンテックプログラムが増加するにつれ、規制当局はスポンサー銀行の監督を強化しました。同意命令や監督強化により、銀行はコンプライアンスやリスク管理、サードパーティプログラムの監督に多額の投資を迫られました。例として、Cross River BankはFDICと同意命令を締結し、Green Dot Bankは連邦準備制度理事会の執行措置を受け、Evolveには連邦準備制度理事会の停止命令が出されています。

銀行はオンボーディングを厳格化し、サポートするプログラム数を制限、プロダクト改良のスピードを遅くしました。かつては実験を可能にした仕組みが、コンプライアンス負担を正当化するために規模が必要となり、フィンテックは成長が鈍化し、コストが増大し、専門性よりも汎用性重視へと傾いていきました。

私たちの見解では、過去20年間イノベーションがスタックの上層にとどまった主な理由は3つです。

- 資金移動インフラが独占・閉鎖的だった。Visa、Mastercard、FedのACHネットワークは競争の余地がありません。

- スタートアップには金融特化型プロダクトの創出に多額の資本が必要だった。規制下の銀行アプリの立ち上げには、コンプライアンスや不正防止、トレジャリー運営などで数百万ドルが必要です。

- 規制により直接参加が制限された。資金の保管やコアレールでの資金移動は認可金融機関のみが可能でした。

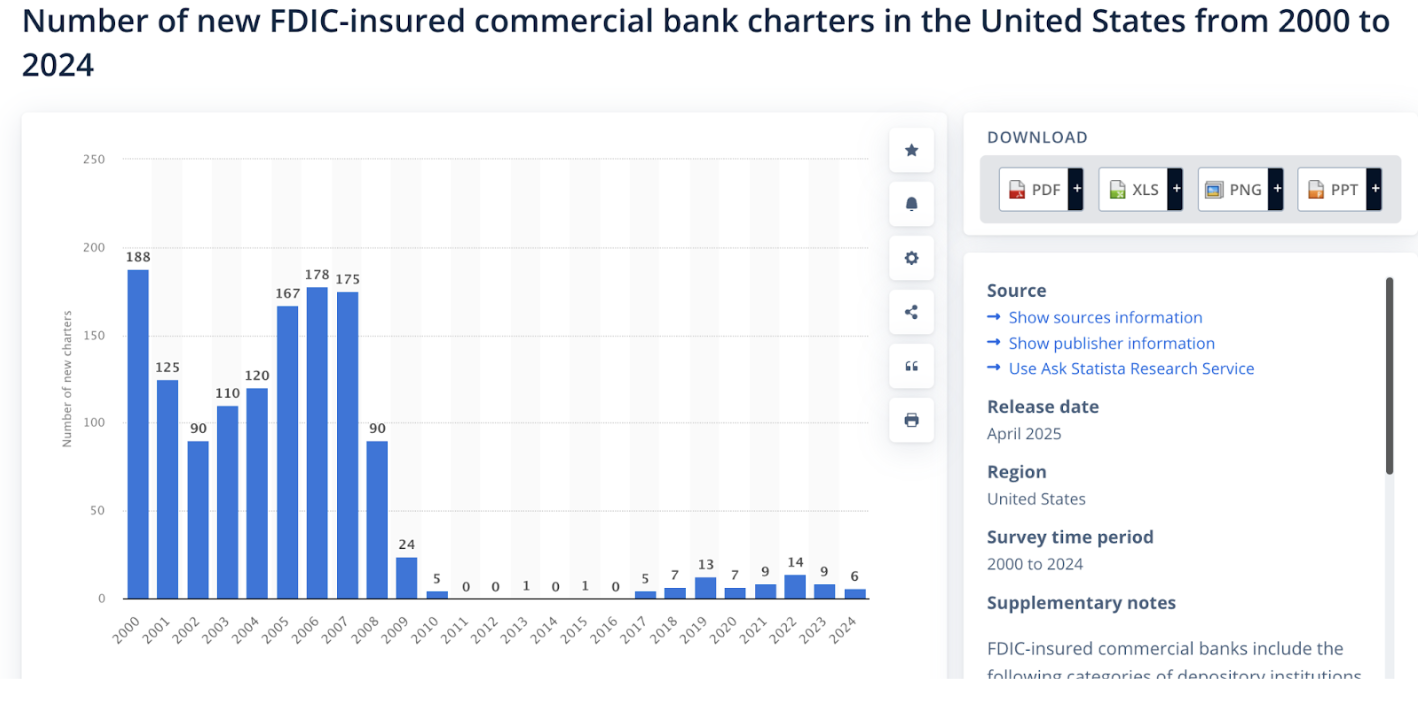

出典: Statista

こうした制約下では、レール自体と戦うよりもプロダクトを構築する方が合理的でした。その結果、多くのフィンテックは銀行APIの洗練されたラッパーにとどまりました。20年にわたるイノベーションにもかかわらず、業界が生み出した本当に新しい金融プリミティブはごくわずか。長らく現実的な代替手段がありませんでした。

暗号資産は逆の軌道をたどりました。開発者はまずプリミティブの構築に注力し、AMMやボンディングカーブ、永久契約、流動性ボールト、オンチェーン信用などがゼロから生まれました。金融ロジック自体が初めてプログラム可能となったのです。

Fintech 4.0: ステーブルコインとパーミッションレスファイナンス

最初の3つのフィンテック時代のイノベーションにもかかわらず、根底の仕組みはほとんど変わっていません。銀行、ネオバンク、埋め込みAPIのいずれを通じても、資金は依然として仲介者に管理された閉鎖的かつ許可制のレール上で動いていました。

ステーブルコインはこのパターンを打破します。銀行の上にソフトウェアを重ねるのではなく、ステーブルコインネイティブの仕組みが銀行の主要機能を直接置き換えます。開発者はオープンでプログラム可能なネットワークと直接やり取りし、決済はオンチェーンで完了します。カストディ、融資、コンプライアンスは契約からソフトウェアへと移行します。

BaaSは摩擦を減らしましたが、経済性は変わりませんでした。フィンテックは依然としてコンプライアンスのためにスポンサー銀行へ、決済のためにカードネットワークへ、アクセスのために仲介者へ手数料を支払っていました。インフラは高コストかつ許可制のままでした。

ステーブルコインはアクセスのためのコストそのものを不要にします。銀行APIを呼び出す代わりに、開発者はオープンネットワークに直接書き込みます。決済はオンチェーンで直接完了し、手数料は仲介者ではなくプロトコルに蓄積されます。私たちは、銀行経由で数百万ドル、BaaSでも数十万ドルかかった構築コストが、パーミッションレスチェーン上のスマートコントラクトでは数千ドルまで劇的に低下すると考えています。

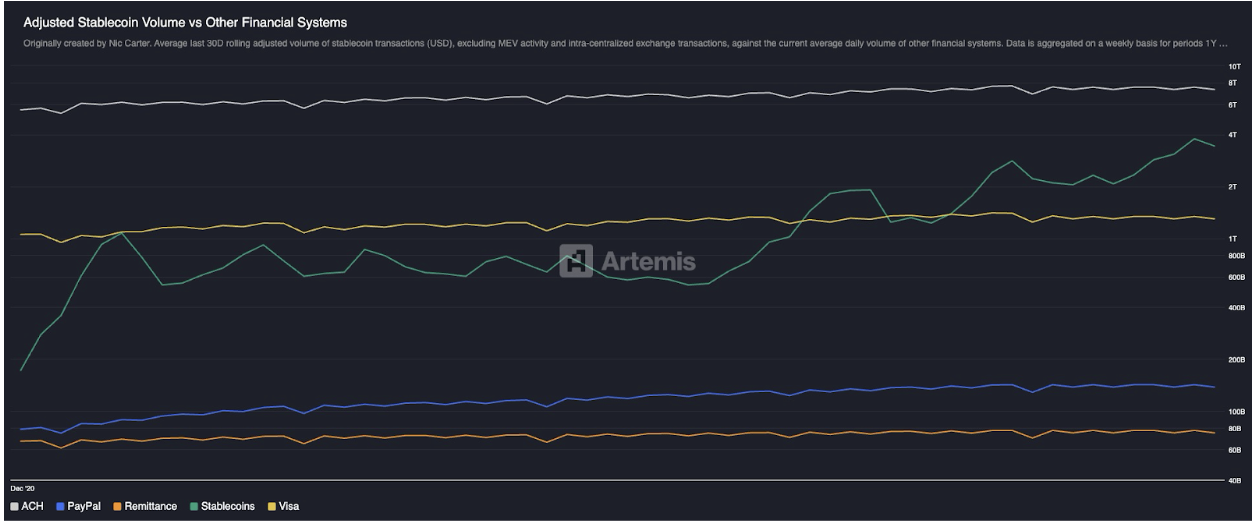

この変化はすでに大規模に現れています。ステーブルコインは10年足らずでほぼゼロから$3000億規模の時価総額へ急成長し、今やPayPalやVisaのような従来の決済ネットワークを超える実経済取引量を処理しています(取引所間送金やMEVを除く)。初めて銀行やカードに依存しないレールが真のグローバル規模で稼働しています。

出典: Artemis

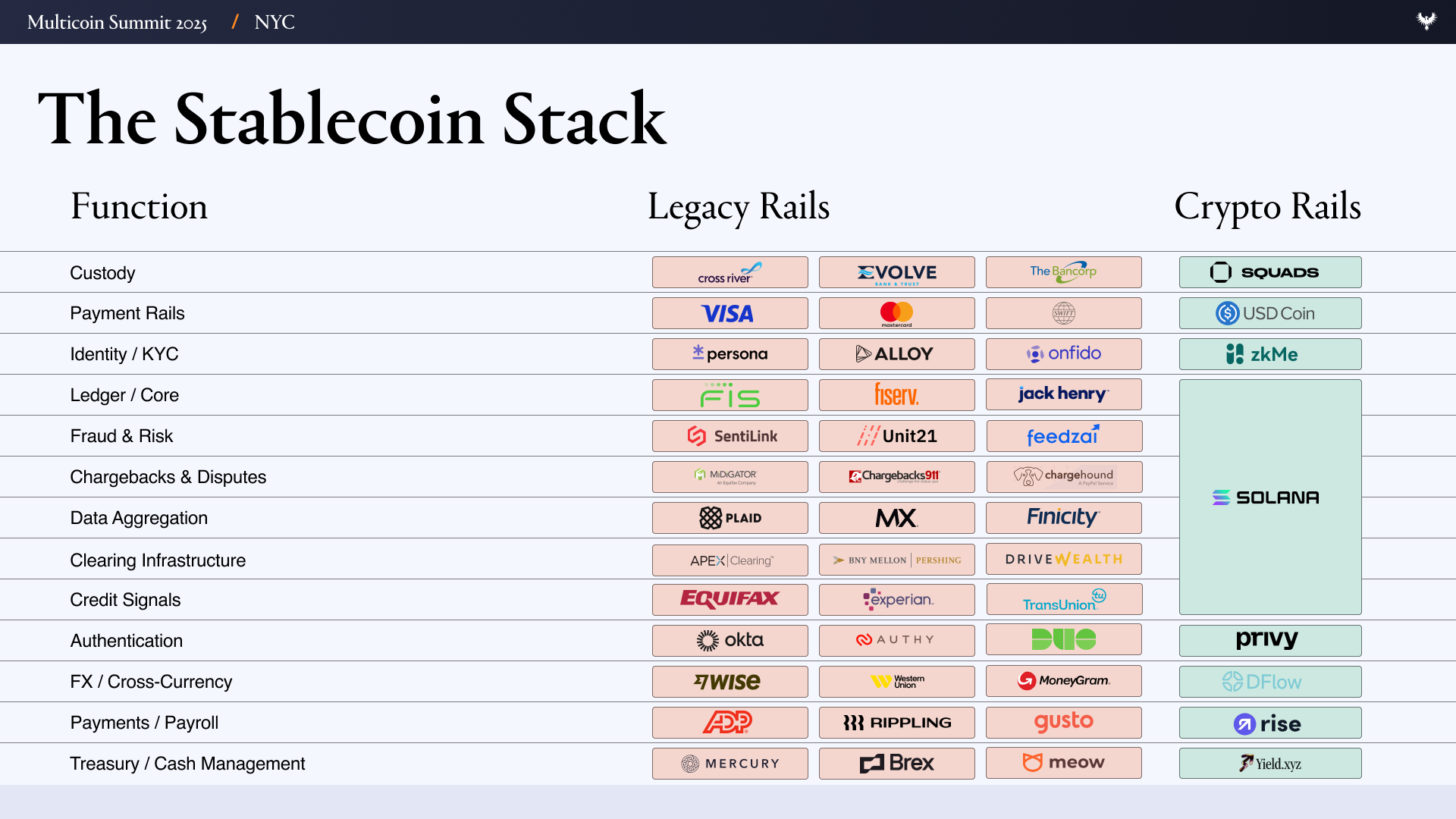

この変化が実際に重要となる理由を理解するには、現在のフィンテックの構築方法を見ると分かりやすいでしょう。一般的なフィンテックは膨大なベンダースタックに依存しています。

- ユーザーインターフェース / UX

- バンキング・カストディレイヤー - Evolve, Cross River, Synapse, Treasury Prime

- 決済レール - ACH, Wire, SWIFT, Visa, Mastercard

- 本人確認・コンプライアンス - Ally, Persona, Sardine

- 不正防止 - SentiLink, Socure, Feedzai

- 与信・クレジットインフラ - Plaid, Argyle, Pinwheel

- リスク・トレジャリーインフラ - Alloy, Unit21

- 資本市場 - Prime Trust, DriveWealth

- データ集約 - Plaid, MX

- コンプライアンス・報告 - FinCEN, OFACチェック

このスタックでフィンテックを立ち上げるには、数十の契約、監査、インセンティブ、障害モードを管理する必要があります。各レイヤーがコストと遅延を増やし、多くのチームはプロダクト構築と同じくらいインフラ調整に時間を費やしています。

ステーブルコインネイティブの仕組みはこの複雑さを解消します。従来は複数ベンダーにまたがっていた機能が、少数のオンチェーンプリミティブに集約されます。

ステーブルコインとパーミッションレスファイナンスの世界では、バンキングとカストディはAltitudeに置き換えられ、決済レールはステーブルコインに置き換わります。本人確認やコンプライアンスは必要ですが、zkMeなどの技術によってオンチェーンで機密性と安全性を維持できると考えています。与信・クレジットインフラはオンチェーン化され、資本市場会社は全資産がトークン化されることで不要となります。データ集約はオンチェーンデータとFHEなどを使った選択的透明性に置き換えられ、コンプライアンスやOFACはウォレットレイヤーで処理されます(例:Aliceのウォレットが制裁リストに載っていればプロトコルとやり取り不可)。

Fintech 4.0の本質的な違いは、金融の基盤がついに変わり始めたことです。銀行の許可を裏で静かに求めるアプリを作る代わりに、人々は銀行の機能をステーブルコインやオープンレールで丸ごと置き換えています。開発者はもはや借り手ではなく、土地の所有者となるのです。

専門特化型ステーブルコインフィンテックの機会

この転換の一次的な効果は単純です。フィンテックの数は格段に増える可能性があります。カストディ、融資、資金移動がほぼ無料かつ即時となれば、フィンテック企業の立ち上げはSaaSプロダクトのローンチに近づきます。ステーブルコインネイティブの世界では、スポンサー銀行との連携やカード発行会社の仲介、多日間のクリアリング、冗長なKYCチェックが不要となり、スピード感が増します。

金融特化型フィンテックプロダクトの固定コストも、数百万ドルから数千ドルへと劇的に低下すると考えています。インフラ、顧客獲得コスト(CAC)、コンプライアンス障壁が消滅すれば、スタートアップはより小規模で具体的な社会セグメントに収益性高くサービスを提供できるようになり、私たちはこれを専門特化型ステーブルコインフィンテックと呼んでいます。

ここには明確な歴史的類似があります。従来世代のフィンテックは、SoFiの学生ローンリファイナンス、Chimeの早期給与アクセス、Greenlightのティーン向けデビットカード、Brexの事業クレジット未取得の創業者向けなど、明確な顧客セグメントから始まりました。しかし、専門化は持続可能な事業モデルとはなりませんでした。インターチェンジ収入は上限があり、コンプライアンスコストは拡大し、スポンサー銀行への依存から元のニッチを超えた拡大が求められました。生き残るために水平展開を余儀なくされ、ユーザーの要望ではなくインフラの規模要件でプロダクト追加が進みました。

暗号資産レールとパーミッションレスファイナンスAPIはローンチコストを劇的に下げるため、フィンテック初期のイノベーターのように、特定のデモグラフィックに特化した新たなステーブルコインネオバンクが次々と誕生するでしょう。圧倒的に低いオーバーヘッドにより、これらのネオバンクはより狭い専門市場に集中し続けることができます。シャリア適合金融、クリプトデジェン層、独自の収入・支出パターンを持つアスリートなどが例です。

二次的な効果はさらに強力です。専門化が単位経済性を向上させます。CACは低下し、クロスセルが容易になり、顧客ごとのLTVは増加します。専門特化型フィンテックは、製品とマーケティングをニッチな層に正確に合わせることができ、特定の人口集団へのサービス提供で口コミ効果も高まります。これらの企業はオーバーヘッドを削減しつつ、従来世代よりも顧客ごとの収益性が高い明確な道筋を持っています。

誰でも数週間でフィンテックを立ち上げられる時代には、「誰が顧客にリーチできるか」から「誰が顧客を本当に理解しているか」へと問いが変わります。

専門特化型フィンテックの設計空間を探る

最も魅力的な機会は、レガシーレールが破綻する領域に現れます。

例えば、成人向けクリエイターやパフォーマーは年間数十億ドル規模の収入を生み出していますが、評判リスクやチャージバックリスクを理由に銀行やカードプロセッサーから頻繁に排除されています。支払いは数日遅れ、コンプライアンスレビューで保留され、「ハイリスク」決済ゲートウェイ(Epoch、CCBillなど)経由では10~20%の手数料がかかることもあります。ステーブルコイン決済なら、即時かつ不可逆の決済とプログラム可能なコンプライアンスが可能となり、パフォーマー自身が収入をセルフカストディし、所得を自動的に税金や貯蓄用ウォレットに振り分け、グローバルに受け取ることができます。

次に、ゴルフやテニスなど個人競技のプロアスリートは、特有のキャッシュフローとリスクを抱えています。収入は短期間に集中し、エージェントやコーチ、スタッフと分配されます。複数の州や国で税金を支払い、怪我による収入途絶リスクもあります。ステーブルコインネイティブフィンテックなら、将来収入のトークン化、スタッフ支払いのマルチシグウォレット、税金の自動控除が可能となります。

高級時計やラグジュアリーグッズのディーラーも、従来の金融インフラでは十分にサービスされていません。これらの事業者は高額在庫を国境を越えて動かし、数十万ドル単位の取引をワイヤやハイリスク決済プロセッサーで処理し、決済には数日かかることもあります。運転資金は銀行口座ではなく金庫やショーケースの在庫に縛られ、短期融資は高コストかつ入手困難です。ステーブルコインネイティブフィンテックなら、大口取引の即時決済、トークン化在庫による信用枠、スマートコントラクトによるプログラム可能なエスクローなどでこれらの制約を直接解決できます。

こうした事例を見ていくと、同じ制約が何度も現れます。銀行はグローバルで不均一・非伝統的なキャッシュフローを持つユーザーをサービスする体制がありません。しかし、これらのグループはステーブルコインレール上で収益性の高い市場となり得ます。理論上魅力的な専門特化型ステーブルコインフィンテックの例として、以下が挙げられます。

- プロアスリート:収入が短期間に集中、頻繁な移動、複数の税務管轄、コーチ・エージェント・トレーナー等の給与支払い、怪我リスクのヘッジ需要

- 成人向けパフォーマー・クリエイター:銀行やカードプロセッサーから排除、世界中にオーディエンス

- ユニコーン企業従業員:現金不足で純資産は流動性の低い株式に集中、ストックオプション行使時の高額課税

- オンチェーンビルダー:純資産が高ボラティリティトークンに集中、オフランプや税務の課題

- デジタルノマド:パスポートレスバンク、FX自動スワップ、居住地に応じた税務自動化、頻繁な移動・転居

- 受刑者:家族・友人から刑務所システムへの送金が困難・高コスト、従来プロバイダーでは資金が届かないことも

- シャリア適合:利息回避

- Gen Z:クレジットレスバンキング、ゲーミフィケーションによる投資、ソーシャル機能

- 国際中小企業:高額な為替手数料、遅い決済、運転資金の凍結

- デジェン:クレジットカード残高を賭けてルーレットを回す

- 海外援助:援助資金の流れが遅く仲介・不透明、手数料・汚職・誤配分による漏れが多い

- タンタ・回転型貯蓄クラブ:グローバル家族向けに国境を越えた運用、プール貯蓄で利回り獲得、オンチェーンで信用履歴構築も可能

- ラグジュアリーグッズディーラー(例:時計ディーラー):在庫に運転資金が縛られる、短期融資需要、高額・国際取引多数、WhatsAppやTelegramなどチャットアプリで取引

まとめ

過去20年の大半、フィンテックのイノベーションは流通に集中し、インフラには及びませんでした。企業はブランド、オンボーディング、広告獲得で競争しましたが、資金自体は同じ閉鎖的レール上を動いていました。アクセスは拡大しましたが、コモディティ化、コスト上昇、薄利構造から抜け出せませんでした。

ステーブルコインは金融プロダクトの経済性を変える可能性があります。カストディ、決済、信用、コンプライアンスをオープンでプログラム可能なソフトウェアへ転換することで、フィンテックの立ち上げ・運営の固定コストを大幅に引き下げます。従来はスポンサー銀行、カードネットワーク、膨大なベンダースタックが必要だった機能が、オンチェーンで直接構築できるようになり、オーバーヘッドが大幅に減少します。

インフラが安価になれば、専門化が可能となります。フィンテックはもはや数百万人のユーザーを必要とせず、ニーズが十分に満たされていない狭く明確なコミュニティに集中できます。アスリート、成人クリエイター、K-POPファン、高級時計ディーラーなどは、すでに共通のコンテキストや信頼、行動様式を持っており、プロダクトが有料マーケティングではなく自然な口コミで広がりやすくなります。

さらに重要なのは、これらのコミュニティは類似したキャッシュフロー、リスク、金融意思決定を持つ傾向があることです。その一貫性により、抽象的なデモグラフィックではなく、実際の収入・支出・資金管理に合わせたプロダクト設計が可能となります。口コミが機能するのは、ユーザー同士の知り合いであるだけでなく、プロダクトが本当にグループの実態に合っているからです。

このビジョンが実現すれば、経済的な変化は大きいものとなります。CACは、流通がコミュニティに根付くことで低下し、仲介者が排除されることでマージンが拡大します。従来は小さすぎて非経済的だった市場も、持続可能で収益性の高いビジネスへと変わります。

この世界では、フィンテックの強みは規模や広告費ではなく、真のコンテキスト理解へと移ります。次世代のフィンテックは、すべての人を対象にするのではなく、特定の人を深く理解し、資金の実際の動きに合わせたインフラ上でサービスを提供することで成功するでしょう。

免責事項:

- 本記事は[multicoin]から転載しています。著作権は元著者[Spencer Applebaum & Eli Qian]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の無断転載・配布・盗用を禁じます。

共有

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

USDCとドルの未来