Gate Ventures Research Insights: 第三次ブラウザ戦争 ― AIエージェント時代におけるゲートウェイの主導権争い

TL;DR

第三次ブラウザ戦争が静かに進行しています。かつてNetscapeとMicrosoft IEによる1990年代の競争、Firefoxのオープンソース化、Google Chromeの台頭まで、ブラウザ覇権争いはプラットフォーム支配・技術転換の象徴でした。Chromeは迅速なアップデートとエコシステム統合で優位となり、Googleは検索とブラウザによる「二重寡占」を築き、情報の流れを自社で囲い込みました。

現在、その状況に変化が訪れています。大規模言語モデル(LLM)の普及で「ゼロクリック」検索が増え、ユーザーは検索結果ページ上でタスクを完結し、従来のウェブ遷移を省略しています。さらに、AppleがSafariのデフォルト検索エンジンを変更するという噂も広がり、Alphabet(Google親会社)の収益基盤を揺るがし、検索の将来に対する市場不安が高まっています。

ブラウザは、ウェブ表示ツールからデータ入力、ユーザーアクション、プライバシー、アイデンティティ情報のコンテナへとその役割が進化しています。AIエージェントは強力ですが、複雑なページ操作やローカルID情報へのアクセス、信頼境界内でのウェブ要素制御を依然としてブラウザに依存しています。人間向けインターフェースからシステムレベルのAIエージェント向けプラットフォームへと変化しつつあります。

本記事では、ブラウザの価値の持続と今後について論じます。真の変革は、「より良いChrome」ではなく、情報表示からタスク呼び出しへの新しいインタラクションパラダイムにより生まれるでしょう。次世代ブラウザはAIエージェント向けに設計され、「読む」だけでなく「書く」「実行する」機能が求められます。Browser Useのような先進的プロジェクトは、ページ構造をセマンティック化し、ウェブUIをLLMが呼び出せる構造化テキストに変換することで、インタラクションコストを大幅に削減しています。

主要企業も積極的に動いています。PerplexityはAI検索組み込みのCometブラウザを発表、Braveはプライバシーとローカル推論を統合し検索・広告ブロックを強化、Donutのようなクリプト起点プロジェクトはAIとブロックチェーン資産連携を開拓中です。共通して、「出力」最適化よりも「入力」改革を重視しています。

起業家にとって、真のチャンスは入力・構造・エージェントの交点にあります。エージェント型インタラクションのゲートウェイとなるブラウザにおいて、構造化・信頼性・呼び出し可能な機能モジュールを提供する事業者が、次世代プラットフォーム時代を牽引します。SEOからAgent Engine Optimization(AEO)、トラフィック解析からタスクチェーン統合へと、製品設計とビジネスモデルは大きく変わります。第三次ブラウザ戦争は表示ではなく「入力」が争点となり、勝者はユーザーの注目ではなく、エージェントの信頼と呼び出し権を獲得した者となるでしょう。

A Brief History of Browser Development

1990年代初頭、インターネットが日常生活に浸透する前、Netscape Navigatorは新天地を発見する船のように登場し、何百万もの人々にデジタル世界を解放しました。最初のブラウザではありませんが、初めて一般層に普及し、オンライン体験を決定づけました。グラフィカルなウェブ閲覧機能により、世界が一気に身近になりました。

しかし栄光の時期は短く、Microsoftはブラウザの戦略性を見抜き、Internet ExplorerをWindows標準搭載とすることで、ユーザーをシステム既定のIEへと誘導。Netscapeの市場優位は失われ、Windowsの普及力も後押ししてIEが主流、Netscapeは衰退しました。

Firefoxロゴ変遷

逆境下、Netscapeエンジニアはソースコードをオープンソース化という大胆な選択をします。技術界の「マケドニア式退位」と呼べるこの意思は、一時代の終焉と新時代の幕開けを示しました。公開コードはMozillaプロジェクトへと受け継がれ、Phoenixを経て、商標の壁を乗り越えFirefoxへと改名されました。

Firefoxは単なるNetscape再現ではなく、ユーザー体験・プラグインエコシステム・セキュリティで大きく進化。オープンソース象徴として業界を再活性化し、Netscapeの「精神的後継者」と呼ばれました。それは、オスマン帝国がビザンティウムの夕暮れを受け継いだような意味合いです。

しかし、Firefox登場時点ですでにIEは6バージョンをリリース済みで、バンドルの強みを活かしてFirefoxは常に追いかける立場でした。競争は公平ではありませんでした。

また、ノルウェー発Operaブラウザは1994年に実験的に誕生。2003年の独自Prestoエンジン以降、CSSサポートやレスポンシブレイアウト、音声操作、Unicode対応など技術革新を牽引。少数派ながら技術コミュニティの「ギーク愛用ブラウザ」として存在感を示しました。

2003年、AppleもSafariをリリース。破産寸前のAppleはMicrosoftから競争演出と独禁回避のため1億5,000万ドルの融資を受けました。Safariのデフォルト検索はGoogleですが、Microsoftとの複雑な歴史は業界大手間の競争と協調を象徴しています。

IE7は2007年にWindows Vistaとともに登場も反応は鈍く、Firefoxはアップデート頻度や拡張性、開発者支持で市場シェア約20%に伸長し、IEの独占は揺らぎます。

Googleは2001年からブラウザ開発を温め、Eric Schmidt CEOの承認を得て2008年にChromeをリリース。ChromiumとWebKitを基盤に、「肥大化」批判を受けながらも広告・ブランド力で急速に普及しました。

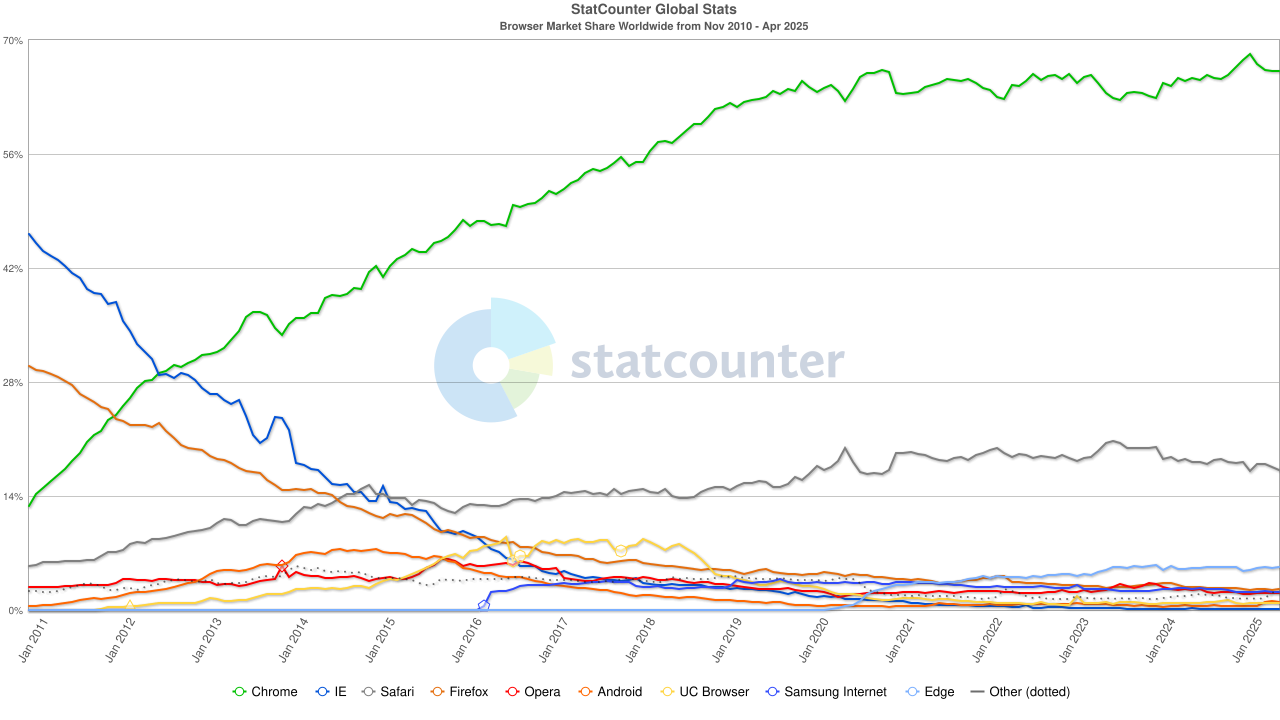

Chromeの強みは6週間ごとのアップデートと統一されたクロスプラットフォーム体験。2011年11月には市場シェア27%でFirefoxを抜き、半年後にはIE超えで首位に立ちました。

中国のモバイルインターネットも独自路線を形成。AlibabaのUC Browserは2010年代前半、インド・インドネシア・中国などの低スペック端末ユーザーに軽量・データ節約設計で支持され、2015年には世界モバイル市場17%(インド46%)に到達。しかしインドの中国アプリ規制強化を受け、主要市場から撤退しました。

ブラウザ市場シェア:statcounter出典

2020年代にはChromeが世界ブラウザ市場65%を占めるまでに。Google Search、Chromeは共にAlphabet傘下ながら、Searchは世界検索の約90%、Chromeは主要ゲートウェイとして支配的です。

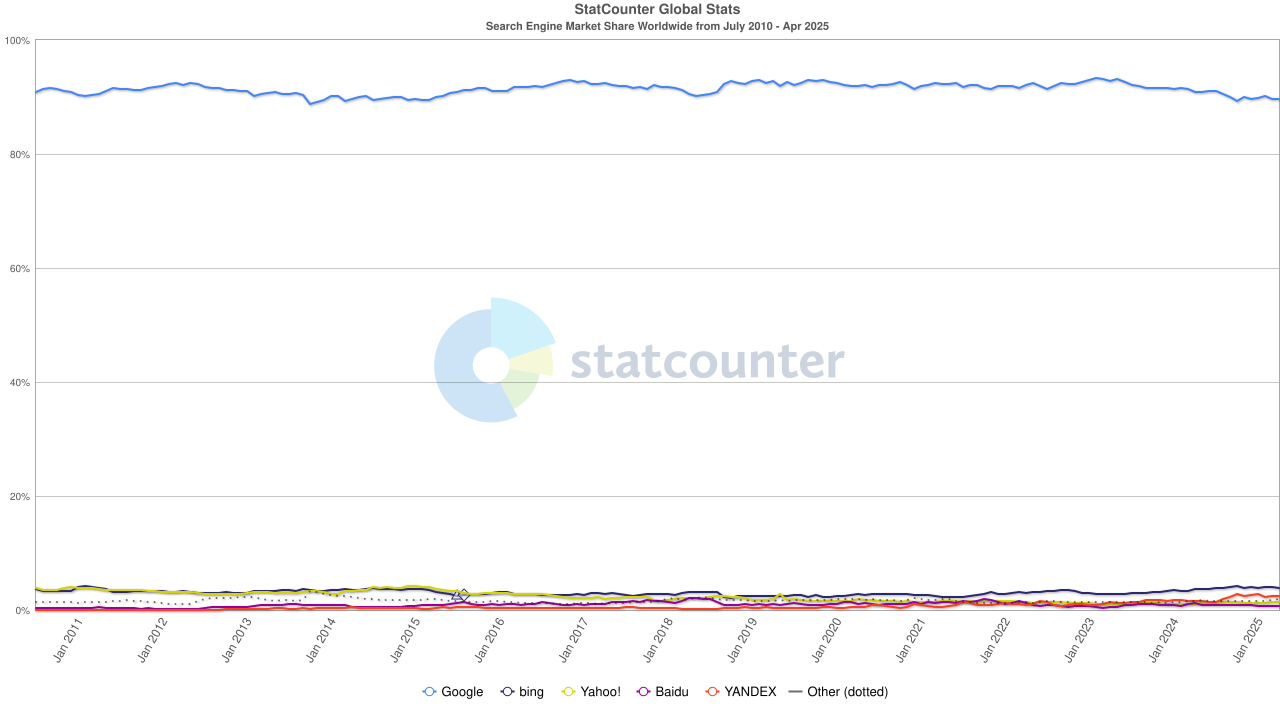

この二重独占を守るため、Googleは2022年にAppleへ約200億ドル支払い、Safariのデフォルト検索地位を確保。アナリストによれば、このコストはSafari経由広告収益の36%に相当し、事業防衛の「プロテクション費」とされています。

検索エンジン市場シェア:statcounter出典

今、再び転換期です。LLMの台頭で、Googleの検索シェアは2024年に93%から89%へ低下。さらにApple独自AI検索導入の噂が拡大し、SafariがAppleモデルに設定されればAlphabetの収益・構造は大きく揺らぐ可能性。投資家は敏感に反応し、Alphabet株価は170ドルから140ドルまで急落。検索の未来に対する市場不安が鮮明です。

NavigatorからChrome、オープンソースと広告主導、軽量ブラウジングからAIアシスタントまで、ブラウザ戦争は常に技術・プラットフォーム・コンテンツ・支配を巡ってきました。戦場が移ろうとも、本質的な問いは「入口を握る者が未来を決定する」です。

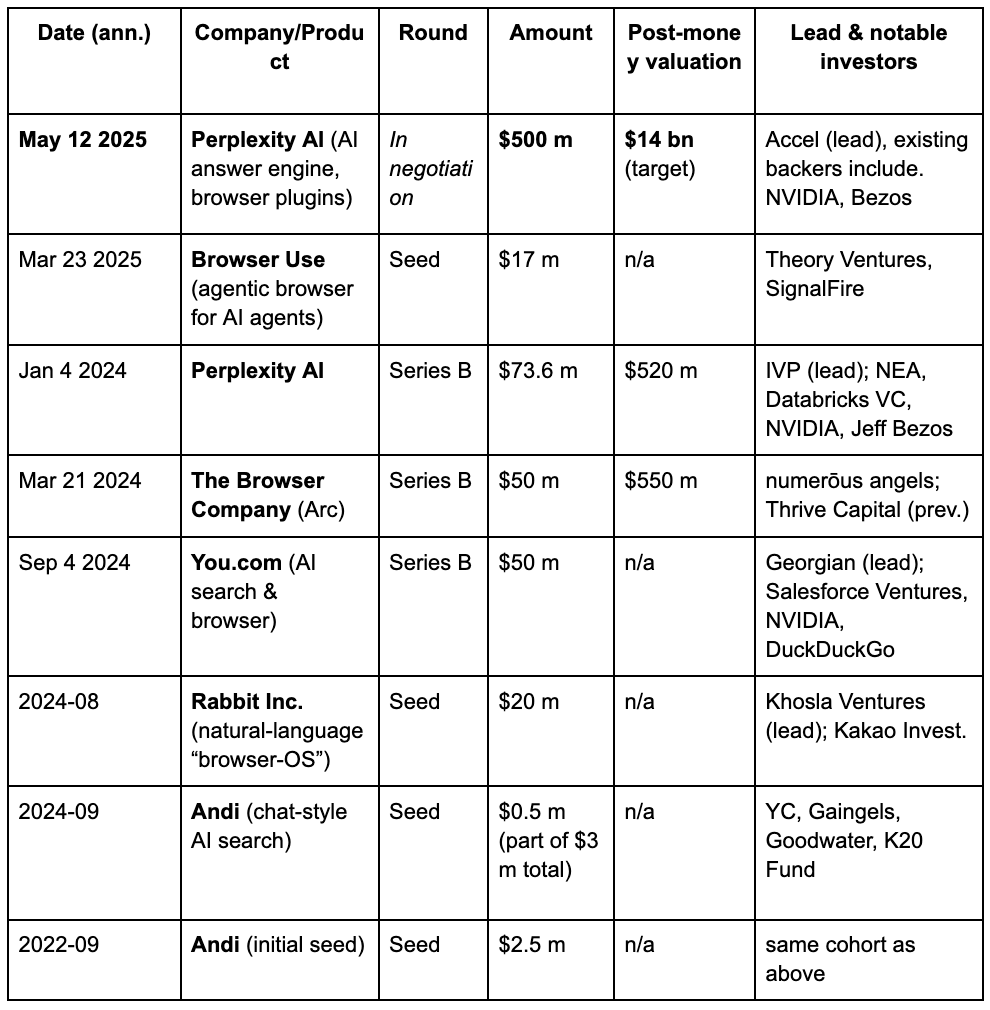

ベンチャーキャピタルはAIで変化する検索需要を背景に、第三次ブラウザ戦争到来を予測。下図はAIブラウザ主要プロジェクトの最新資金調達事例です。

Gate Ventures

Outdated Architecture of Modern Browsers

従来型ブラウザのアーキテクチャは下図の通りです。

構成図:Damien Benveniste出典

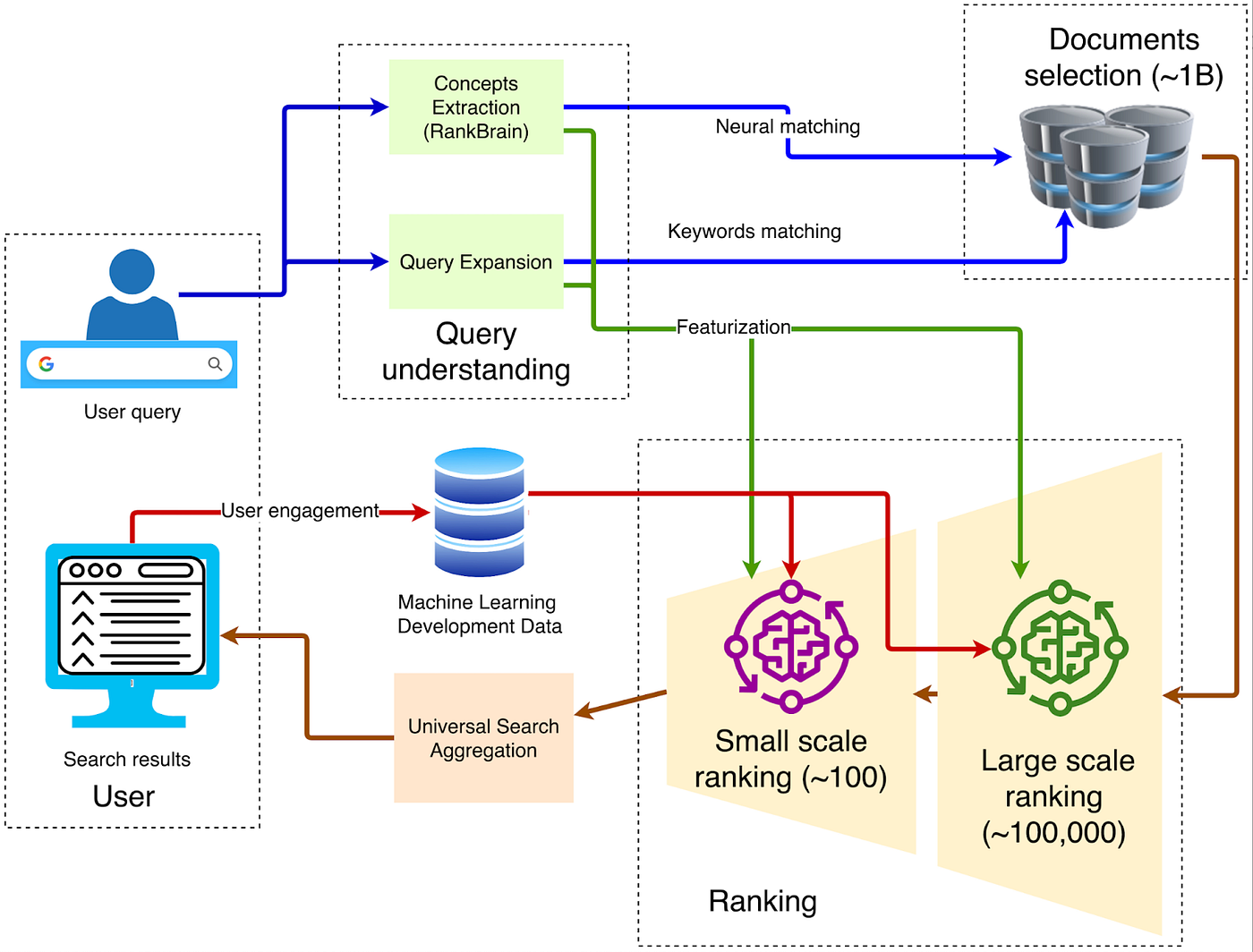

1. クライアント—フロントエンド入口

ユーザーのクエリはHTTPS経由で最寄りのGoogle Front Endへ送信され、TLS復号、QoSサンプリング、ジオルーティングが行われます。不正トラフィック(DDoS、スクレイピング等)はここで制限・検証されます。

2. クエリ理解

フロントエンドはユーザー入力を三段階で処理します。ニューラルスペル修正(例:「recpie」→「recipe」)、同義語展開(例:「how to fix bike」→「repair bicycle」)、インテント解析によるクエリ分類・垂直リクエスト分岐です。

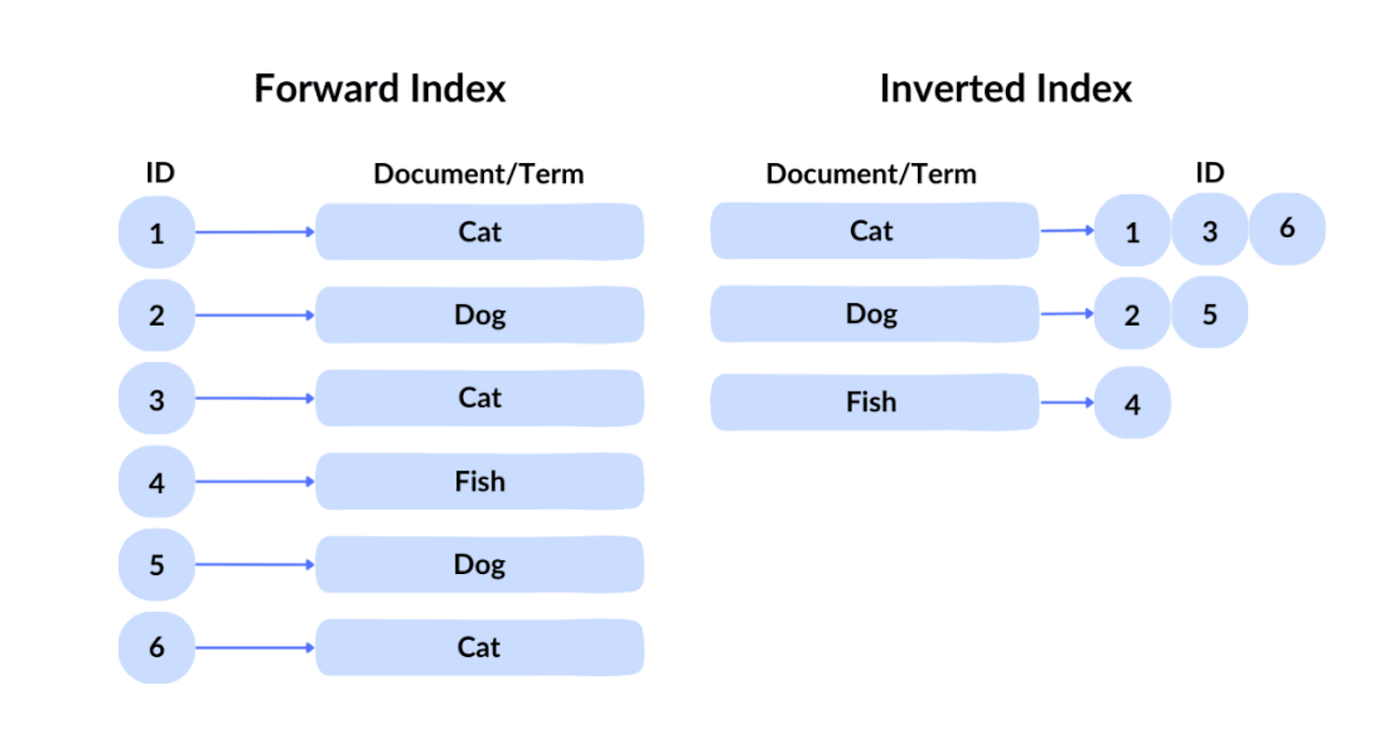

3. 候補リコール

逆インデックス:spot intelligence出典

Googleは逆インデックスでキーワードとファイルの対応を検索。さらにベクトルインデックスでセマンティック検索し、テキストや画像を高次元埋め込みベクトルへ変換・類似度で検索します。例えば「how to make pizza dough」は「pizza dough making guides」とも一致。初期絞り込みで約100,000ページが候補となります。

4. マルチティアランキング

BM25、TF-IDF、ページ品質スコア等、数千の特性データで10万件の候補を約1,000件に絞り、推薦エンジン領域へ。指標はユーザー行動やページ属性、クエリ意図、コンテキスト・時刻・速報性ニュースなどから算出します。

5. ディープラーニングによる主要ランキング

GoogleのRankBrainとNeural Matchingはクエリ意図解析と関連文書選択を担います。RankBrain(2015年)はクエリと文書をベクトル化し意味的照合、未知クエリにも対応。「how to make pizza dough」は「pizza basics」とも合致。Neural Matching(2018年)はニューラルネットによる多様な表現一致、「laptop fan is loud」は過熱やホコリ、CPU利用ガイドもヒットします。

6. ディープ再ランキング:BERTモデル

初期絞り込み後、BERTで関連性を再評価・優先表示。BERTはクエリと文書を共同エンコードし関連性を計算。「parking on a slope without curb」は路駐時のホイール配置を提案します。SEO担当者はGoogleランキングの仕組み習得が必須です。

これがGoogle検索の標準フローですが、AI・ビッグデータの普及でブラウザインタラクションも変化しています。

Why AI Is Remaking Browsers

なぜブラウザは存続し続け、AIエージェントやブラウザ以外の第三の選択肢は成立しないのか。

結論、ブラウザは代替不可能だからです。AIはブラウザを活用できますが置き換えはできません。なぜなら、ブラウザは情報「読み」と「入力」の両方を担う普遍的なプラットフォームだからです。デジタル世界は情報取得だけでなくデータ生成・相互作用も本質的要素。パーソナルデータを統合できるブラウザこそ不可欠です。

ブラウザは「読む」ためだけでなく、データとの相互作用を実現します。ユーザーフィンガープリントやプライバシートークンの保存にも最適です。高度なユーザー・自動アクションはブラウザ仲介による安全・信頼性担保が必須。データインタラクションの流れは:

ユーザー → AIエージェント → ブラウザ

置き換え可能なのは「知能化」「パーソナライズ」「自動化」等の一部機能のみ。AIエージェントは一部役割を担えますが、セキュリティ・利便性の観点でパーソナルコンテンツ保存には不向き:

ブラウザがパーソナルコンテンツ保存に最適な理由:

- ほぼ全てのLLMはクラウド運営。セッション情報はサーバー側管理で、ローカル認証情報やウォレット、Cookieへ直接アクセスが難しい。

- 閲覧や決済情報をサードパーティモデルへ送信するには再認証が必要。EU DMA・米国プライバシー法はデータ最小化・ローカライズを義務化。

- 2FAコード入力やカメラ利用、GPU推論等はブラウザサンドボックス内でのみ安全に処理可能。

- タブやCookie、IndexedDB、キャッシュ、パスキー、拡張データなどのコンテキスト情報はブラウザ内に保存。

Profound Paradigm Shifts in Interaction

ブラウザ利用はデータ読み取り・入力・インタラクションの3要素に分かれます。LLMによるデータリーディングは効率・直感性を飛躍的に高め、従来型のキーワード検索は旧式化しました。

ユーザー行動は「要約回答」志向に移行し、ページクリックが減少しています。

2024年の米国調査によれば、Google検索1,000件中374件のみがクリックに至り、63%は「ゼロクリック」で天気・為替・情報カードなどを直接確認しています。

心理調査では2023年時点で44%が通常のオーガニック検索結果を特集スニペットより信頼、学術調査でも論争テーマでは複数ソースリンク一覧を支持する傾向が見られます。

AI要約に不信感を持つユーザーもいる一方、多くが「ゼロクリック」動作を習慣化。AIブラウザはリーディング型インタラクションのバランス調整が必要です。LLMの「幻覚」問題も残るため、自動生成要約への警戒感は続きます。ここは漸進的な進歩であり、根本的な変革領域ではありません。

本質的な変革はインタラクション領域です。従来はキーワード入力が中心でしたが、今やユーザーは自然言語で複雑なタスクを指定します:

- 「ニューヨークとロサンゼルス間の直行便をある期間で探して」

- 「ニューヨーク発、上海経由、ロサンゼルス行きの航空券を探して」

人間には複数サイト情報収集やクロスチェックが必要な難題も、Agentic TaskとしてAIエージェントが対応可能になりつつあります。

これは自動化・知能化の歴史的流れと合致します。今後のワークフローはブラウザ内蔵型AIエージェント連携へ。ブラウザは完全自動タスク対応が必須となり、重要なのは:

- 人間向け視認性とエージェント解析性の両立

- ユーザー・AIエージェント双方に同一ページでサービス提供

この両立が成ってこそ、ブラウザはエージェントタスクプラットフォームとなります。

ここでは、Browser Use、Arc(The Browser Company)、Perplexity、Brave、Donutの5大プロジェクトを紹介。いずれもAIブラウザやWeb3/クリプト統合の将来を示唆しています。

Browser Use

PerplexityやBrowser Useが大型資金調達される理由はそこにあります。Browser Useは2025年トップイノベーションの好機となります。

Browser Use:Browser Use出典

Browserは次世代インタラクション用のセマンティックレイヤー構築に取り組んでいます。

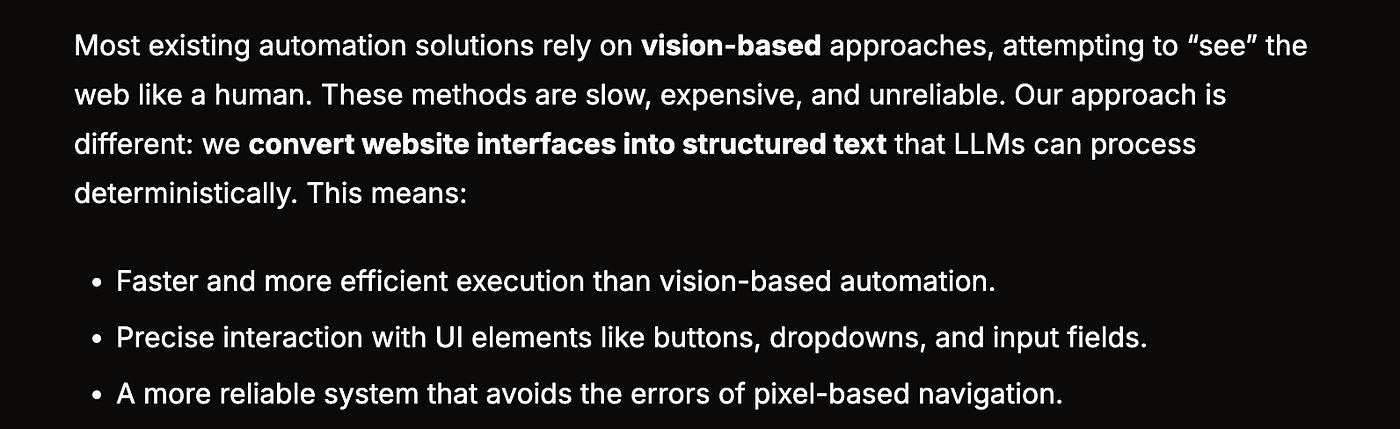

Browser UseはDOMを人が視覚的に見るツリーではなく、LLM用のセマンティックコマンドツリーとして再解釈。エージェントは座標や視覚エリアに依存せずクリック・入力・アップロードなどを高精度に実行。構造化テキストとファンクションコールでOCRやSeleniumの視覚座標駆動を置き換え、より高速・効率的な処理を実現。TechCrunchは「AIが本当にウェブを読むための『接着レイヤー』」と評し、2024年3月の1,700万ドルシード資金はこの基盤革新に賭けられています。

HTMLでDOMツリーを描画後、ブラウザはスクリーンリーダー向けのアクセシビリティツリーを構築、要素の役割や状態を付加します。

- インタラクティブ要素(

- ページ全体はセマンティックノードリストへマッピングされLLM一括処理に対応

- LLMが高次コマンド例(click(node_id=”btn-Checkout”))を出力、ブラウザ側で再生。公式ブログでは「サイトUIをLLM解析可能な構造化テキストへ転換」と説明

W3C標準化されれば、全ブラウザの入力課題が解決されます。The Browser Companyの公開レターと事例も両者のアプローチの違いを明確化しています。

Arc

The Browser Company(Arc親会社)はARC Browserのメンテナンスモード化・AI重視DIAブラウザへのシフトを表明。公開書簡ではDIAの今後に不透明感を認めながらも、ブラウザ市場の展望を予測しています。当方は、抜本的な出力側変革こそ主導権争いを左右すると考えます。

ARCの3つの予測:

https://browsercompany.substack.com/p/letter-to-arc-members-2025

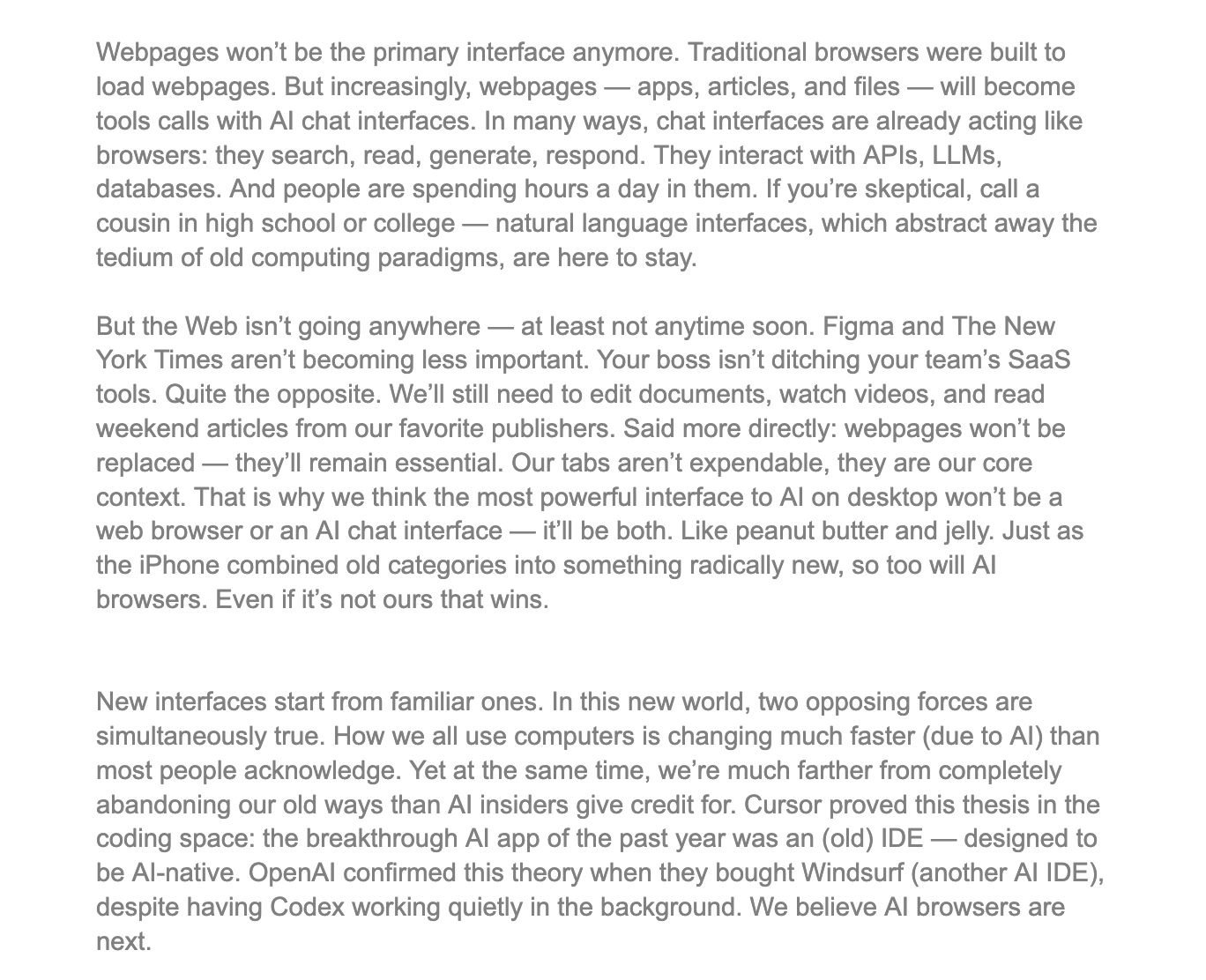

第1の予測は「ウェブページが主なインタラクションUIではなくなる」という主張ですが、これはブラウザの価値を過小評価し、AIブラウザ論の本質的な欠点を見落としています。

LLMは「予約して」など意図抽出は得意ですが、情報量が多い操作では力不足。ダッシュボードやBloomberg Terminal型ノート、FigmaのようなビジュアルUIは不可欠。グラフ・ドラッグ&ドロップ・ホットキーなどの独自UIは認知負荷を圧縮し、会話型UIでは代替不能。Gate.comの投資操作も高精度入力構造が必須です。

ARCのビジョンは入力・出力の区別が曖昧。AIはコマンド入力効率化は可能ですが、出力側では情報提示と個別体験の価値を軽視。RedditやAAVEの異なるレイアウト・構造は標準化できず、ブラウザはプライベートデータと多様なUIのレンダリング機能で重要、特に出力複雑性では代替困難です。現行AIブラウザは「出力要約」でページ内容を集約するだけで、Googleや主流検索に脅威を与えるには至りません。

ゆえに、真のイノベーションはChromeの改良ではなく、エージェント主導インタラクション—特に入力アーキテクチャ再構築にあります。Browser Useの自下式再設計は有望で、アトミック・モジュール型システムは高いプログラム互換性を実現します。

つまり、AIエージェントは今後もブラウザに依存し、基幹ゲートウェイの役割は不変。固定タスクやアプリ連携でエージェント統合が進み、ブラウザモデルはエージェント適合型へと進化が求められます。

Perplexity

Perplexityは推奨エンジンで定評あるAI検索で、評価額は140億ドルに急成長(2024年6月の5倍)。2024年9月には月間4億件超のクエリ処理、前年比8倍増、月間アクティブ3,000万。

最大の強みはリアルタイムページ要約で、即時情報取得に優れる。今年初にはComet開発を始動し、「ウェブ表示のみならず思考する」ブラウザを掲げました。回答エンジンをコアに内蔵し、Steve Jobsの「全体最適」設計に近い。サイドバー型プラグインではなく、AIタスクを基幹に組み込み、検索結果リンクを引用付き要約で置き換え、Chromeに直接対抗しています。

Google I/O 2025

課題は検索コストの高さと周辺層の低マージン。AI主導の現状でも、Googleの2025年I/O発表はAI機能を強化し、「AI Model」ブラウザタブ(Overview・Deep Research・将来のAgentic機能「Project Mariner」)を展開しています。

Googleの積極的AI化に対し、機能模倣(Overview、DeepResearch、Agentics)だけでは既存優位を崩せません。本質的な革新は、ブラウザアーキテクチャ再設計とLLMのコア統合、インタラクションモデル刷新にあります。

Brave

Braveはクリプト志向ブラウザの先駆。Chromiumベース、Google Store拡張対応で、プライバシー重視・トークン報酬モデルが一部層に支持されていますが、主流市場へ大きな脅威にはなりません。

Braveの月間アクティブは8,270万、日次3,560万、シェアは1–1.5%前後。成長は安定し、2019年7月600万→2021年1月2,500万→2023年1月5,700万→2025年2月8,200万超。月間検索クエリは13億4,000万件でGoogle比0.3%です。

Braveのロードマップは下記:

Gate Ventures

BraveはAI化・プライバシー強化路線を進めていますが、ユーザーデータの制約でモデル最適化や迅速な機能実装が困難。Agentic Browser時代でも、プライバシー志向ユーザー向けの安定ニッチは維持しますが、主導権獲得は難しいでしょう。AIアシスタントLeoは要約プラグインに過ぎず、フルエージェント化・インタラクション革新には至っていません。

Donut

暗号資産業界もエージェントブラウザ分野への参入を強化。DonutはHongshan(Sequoia China)、HackVC、Bitkraft Ventures主導で700万ドルプレシード資金獲得。開発は初期段階ですが、探索・意思決定・クリプト起点実行の一体化を目指します。

最大の特徴はクリプト起点の実行自動化。a16zの予言通り、今後は検索順位争いでなくエージェントによるコンバージョン獲得戦へ。Agent Engine Optimization(AEO)やAgentic Task Fulfilment(ATF)により、購入・予約・メッセージ送信などのタスクをエージェントが直接実行する時代となります。

Advice for Entrepreneurs

ブラウザはインターネット最大の「入口」であり、世界でデスクトップ21億・モバイル43億超が入力・相互作用・フィンガープリントデータの担い手。古い惰性ではなく、「読む」「書く」両方のポータルとしての必要性が存続理由です。

真の革新は出力側の小改善ではありません。GoogleのAI要約模倣もプラグイン的改良にすぎず、パラダイム転換は入力側—AIエージェントによるタスク呼び出し可能性—にあります。自社サービスがエージェント時代のエコシステムで呼び出されることで、新たな価値を獲得できるかが成否を分けます。

検索は「クリック」時代、エージェント時代は「呼び出し」重視へ。

創業者は自社製品をAPIモジュールとして再構築すべき。エージェントは「読む」だけでなく「呼び出し」できることが重要。製品設計は次の三点を重視してください:

1. 標準化インタフェース:製品は呼び出し可能か?

エージェント呼び出し性は構造標準化が前提。登録・注文・コメント等の主要操作はセマンティックDOMやJSONスキーマ化できるか?ユーザーフロー用の状態機械は備えているか?インタラクションはスクリプト化可能か?信頼性あるWebHookやAPIを用意しているか?

Browser Useの成功はここにあり、HTMLレンダリングをLLM呼び出し可能なセマンティックツリーへ変換。創業者はエージェント構造設計へ注力し、将来への備えとしてください。

2. アイデンティティと信頼:エージェントセキュリティを仲介できるか?

エージェントは取引や資産連携に信頼仲介が必要。ブラウザはローカルストレージ・ウォレット・認証コード・2FA等へ直接アクセス可能で、クラウド型より優位。Web3領域では資産インタフェース規格が未整備のため、エージェントはローカルIDや署名機能が必要となります。

これはクリプト創業者にとって想像力を試す新しい分野。ブロックチェーン向けの「Multi Capability Platform」—エージェントとDappの指令層、契約インタフェース群、軽量ウォレット・IDハブ等の発展余地があります。

3. トラフィック再考:SEOからAEO/ATFへ

従来はGoogleアルゴリズム攻略、今後はエージェント型タスクチェーンへの組み込みが必須。サービスはタスク単位で呼び出し可能な能力設計、AEOやATFによる最適化・スケジューリング対応が必要。登録・価格・在庫などの業務フローもエージェント呼び出し対応型構造に整備しましょう。

LLMごとに呼び出し構文も異なり(OpenAI、Claude等)、Chromeは旧世界ゲートウェイ。今後は既存ブラウザをエージェント型ワークフローへ接続することが要点です。

重要なのは、エージェント呼び出し用「インターフェース文法」構築、信頼チェーンの一員となること、次世代「API要塞」化です。

Web2時代はUI中心の注意獲得型、Web3+AIエージェント時代は呼び出しチェーンでエージェント意図を獲得することこそが本質です。

免責事項:

本コンテンツは勧誘・助言・提案ではありません。投資判断は必ず独立した専門家の意見をご参照ください。GateおよびGate Venturesは、一部地域でサービス提供を制限・禁止する場合があります。詳細は該当する利用規約をご確認ください。

About Gate Ventures

Gate VenturesはGateのベンチャーキャピタル部門として、Web 3.0時代の分散型インフラ・エコシステム・アプリ投資を専門としています。世界の業界リーダーと連携し、革新的なチームやスタートアップによる社会・金融インタラクションの再定義を支援しています。

公式サイト:https://ventures.gate.com/

Twitter:https://x.com/gate_ventures

Medium:https://medium.com/gate_ventures

共有

内容

関連記事

Gate Ventures週間暗号資産レポート(2025年9月15日)

Gate Ventures 週間暗号資産レポート(2025年9月22日)

オンチェーンTCGが新たな20億ドル規模の市場を切り拓く鍵となる可能性について──業界の現状把握と価値評価の見通し

Gate Ventures週間暗号資産レポート(2025年8月18日)

Gate Ventures週間暗号資産レポート(2025年9月29日)