エグゼクティブサマリー

- BTCは決定的な下落局面に入り、価格はTrue Market Meanを下回りました。これにより、市場参加者は引き続き防御姿勢を強いられています。

- オンチェーンのコストベース分布では、$70,000〜$80,000で初期の蓄積が確認され、$66,900〜$70,600の間には供給が密集した確信度の高いゾーンが形成されており、短期的な売り圧力がここで吸収される可能性があります。

- 実現損失は加速しており、持続的な売り圧力から多くの保有者が損失を抱えたまま退出を余儀なくされている状況です。

- スポット取引量は構造的に低迷しており、売り圧力に応じた実需の吸収が不十分な需給の空白状態が続いています。

- 先物市場は強制的なレバレッジ解消局面に突入し、今回の下落で最大規模のロング清算が発生。ボラティリティと下落継続リスクが高まっています。

- 主要投資家からの需要は大きく減少し、ETFや財務省関連の純流入も減速。過去の上昇局面で見られた一貫した買い支えは見られません。

- オプション市場では下方リスクが高く織り込まれ、ボラティリティは高止まりし、スキューも急傾斜。トレーダーはリスクヘッジのためプレミアムを支払い続けています。

- レバレッジが整理されつつもスポット需要が戻らないため、市場は依然として脆弱で、反発があっても修正的なものにとどまり、トレンド転換には至りにくい状況です。

オンチェーンインサイト

先週の評価では、価格が短期保有者のコストベース(約$94,500)を回復できなかったことで下落リスクの高まりを指摘しましたが、現在はTrue Market Meanを明確に下回っています。

構造的平均値を下回る

True Market Meanは、長期間動いていないコイン(失われた供給、初期マイナー保有分、Satoshi時代のコインなど)を除いた、流通中の供給全体のコストベースを示します。これは現在の浅いベア局面で繰り返し最終防衛線となってきました。

この構造的な支えの喪失は、2023年11月末から続いていた悪化傾向の決定的な進行を示しています。市場構成は2022年初頭の「レンジ圧縮から深いベアマーケットへの移行」にますます似てきました。需要の弱さと継続的な売り圧力の組み合わせにより、市場はより脆弱な均衡状態にあります。

中期的には、価格は広いバリューコリドー内で制約を受けています。下値ではTrue Market Mean(約$80,200)が上値抵抗となり、Realized Price(約$55,800)が長期資本が再投入される下限を示しています。

最初の需要ゾーンのマッピング

構造的な背景がリセットされたことで、注目は下落後の安定化に移ります。サイクルが深まる中、持続的な底値形成のゾーン特定が重要課題となります。単一指標で断定はできませんが、オンチェーンツールが短期需要の出現領域を示します。

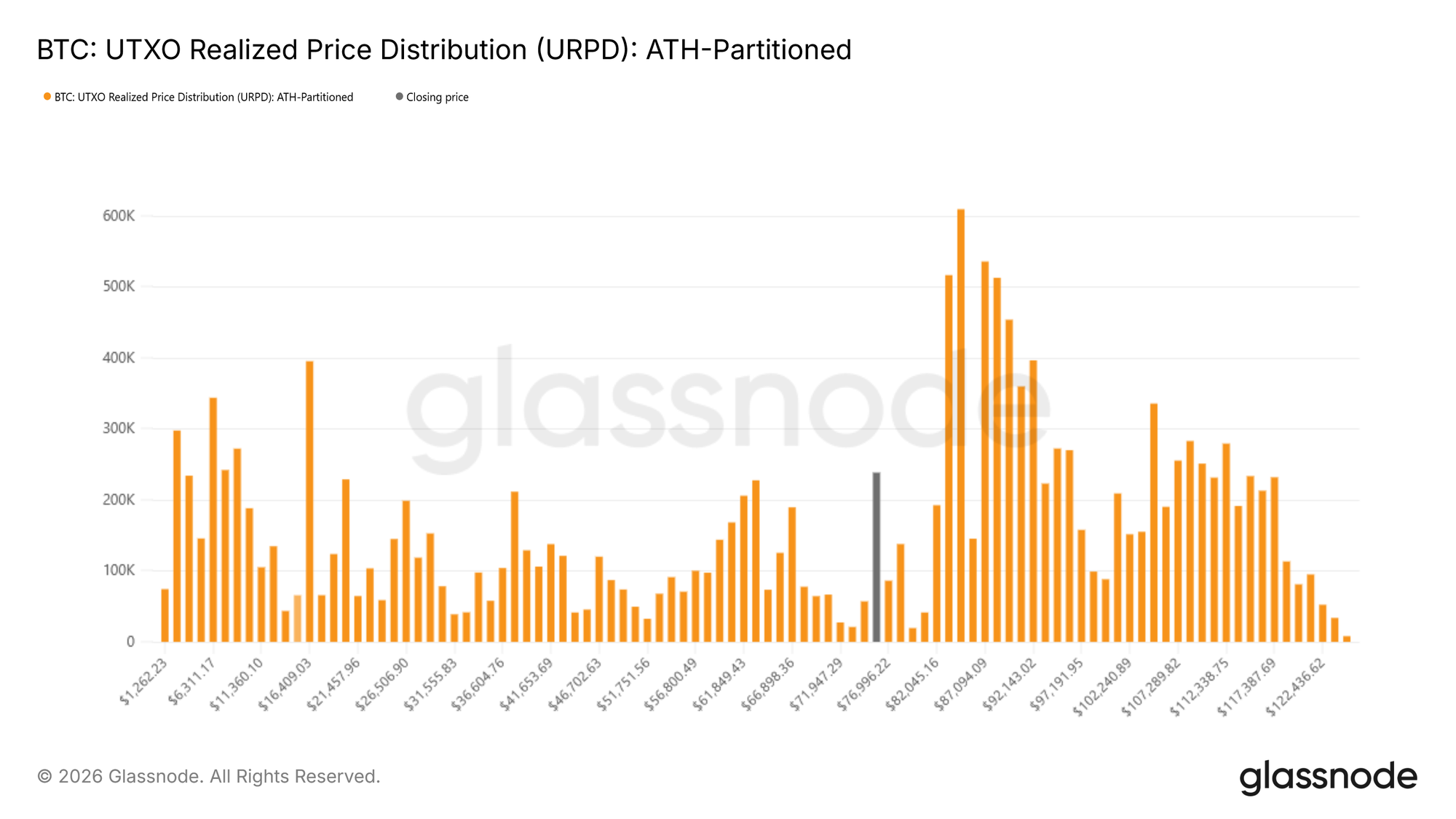

UTXO Realized Price Distribution(URPD)は、異なるコストベースで保有される供給を可視化します。現状では$70,000〜$80,000で新規参加者の蓄積が顕著で、これらの水準で弱さを吸収する買い手が早期にポジションを取っています。その下、$66,900〜$70,600の供給密集帯は特に確信度の高い領域です。歴史的にコストベースが集中するエリアは短期的なショック吸収帯となりやすく、売り圧力が需要により吸収されやすい傾向があります。

表面下のストレス

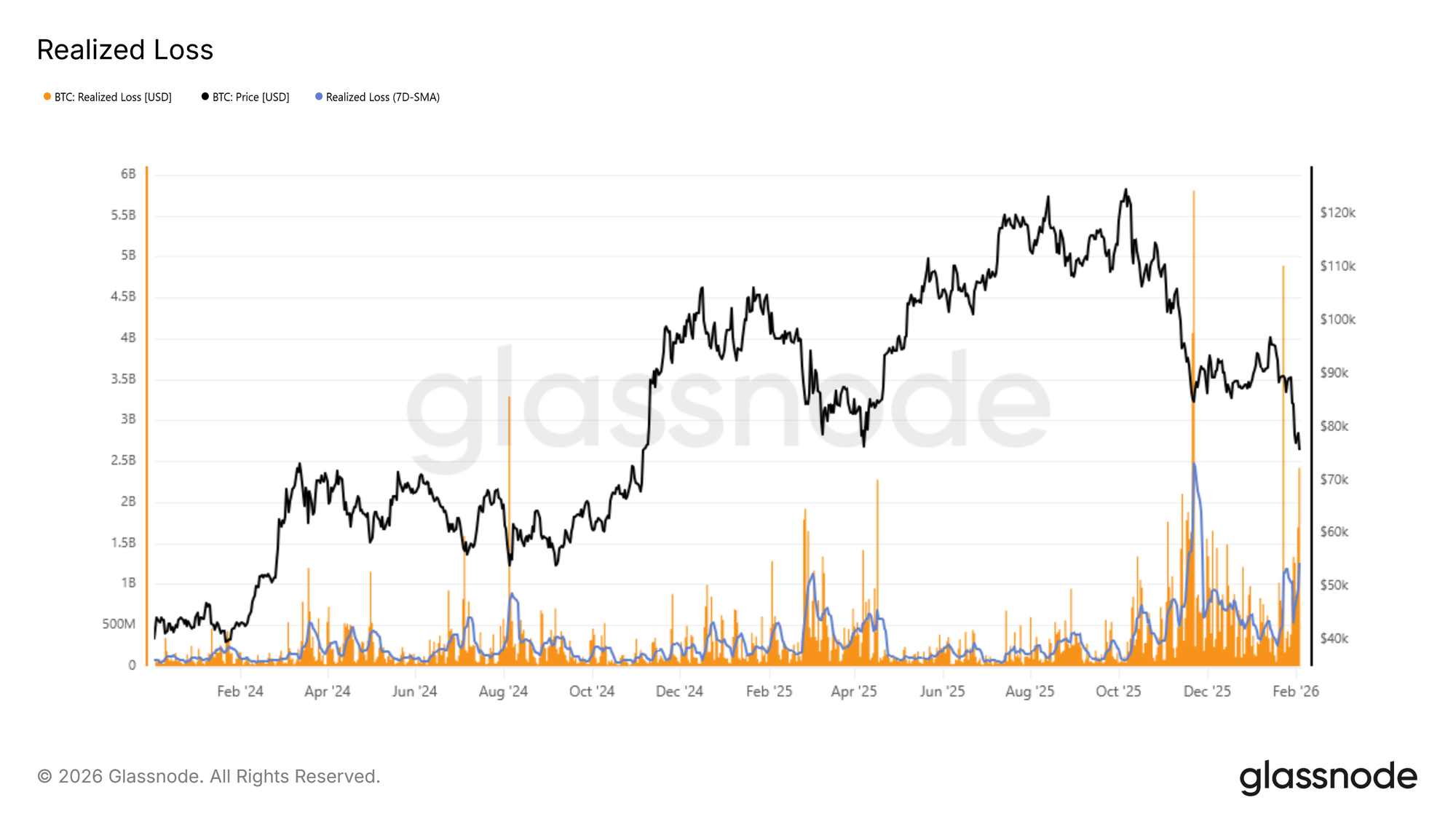

キャピチュレーション(投げ売り)ダイナミクスは短期下落リスクの重要な視点です。Realized Loss(実現損失)は、損失で売却されたコイン量を算出し、投資家ストレスを直接測定できるため、パニック売り時期の特定に役立ちます。

現在の縮小局面では、実現損失の7日移動平均が1日あたり$1.26Bを超え、True Market Mean喪失後の恐怖とフラストレーションの高まりを反映しています。過去には実現損失の急増が売り手疲弊と一致し、限界的な売り圧力が弱まる局面と重なりました。

直近では$72,000からの反発時、1日あたりの実現損失が一時$2.4Bを超え、7日平均のほぼ2倍に達しました。こうした極端局面は短期転換点となることが多く、強制売りが一段落し一時的な価格安定化につながります。

ストレスと過去の極端値の比較

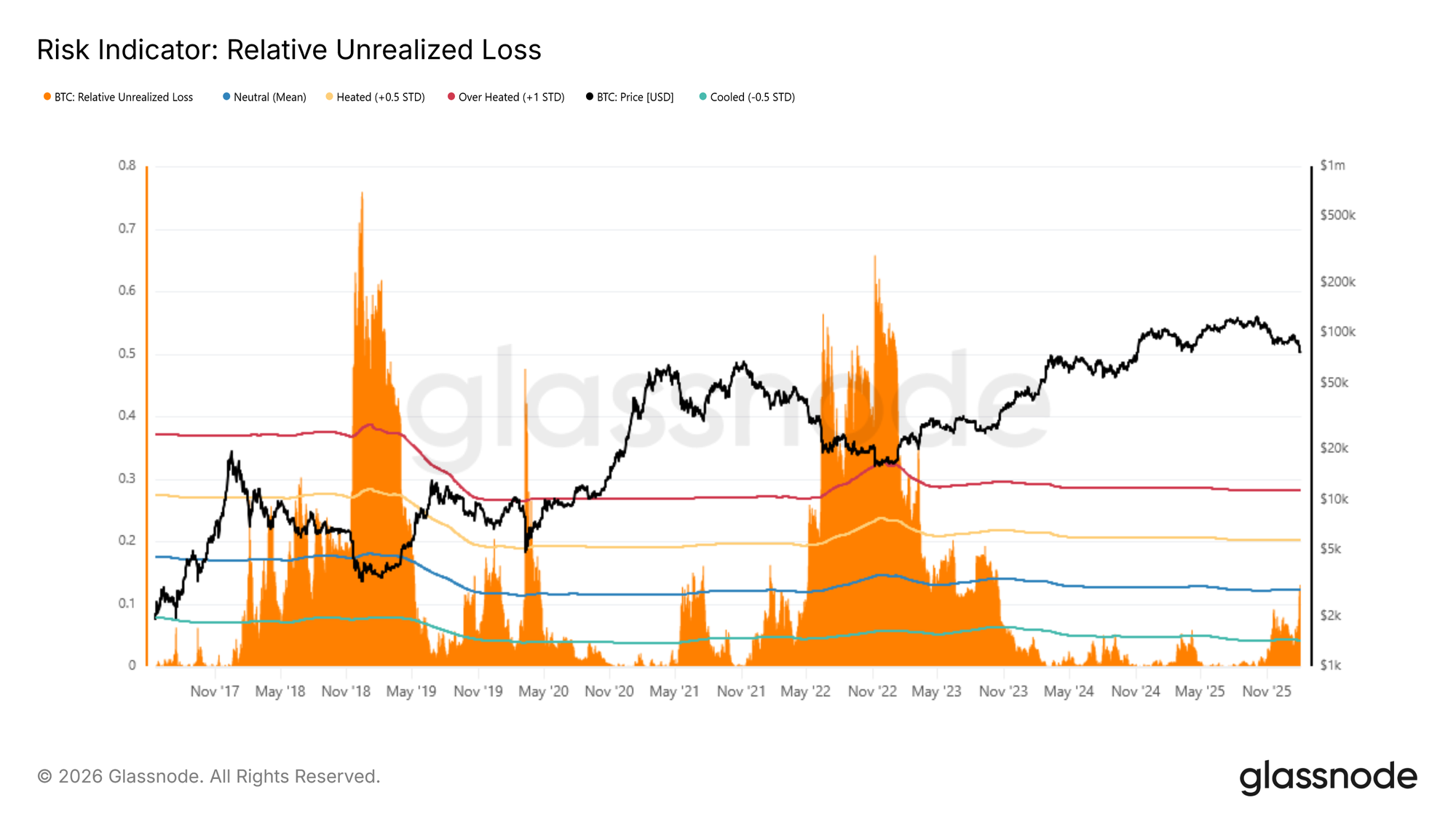

より広い歴史的視点は現在の状況評価に不可欠です。Relative Unrealized Loss(相対未実現損失)を過去ベアマーケット極端値と比較することで、市場の位置付けが明確になります。この指標は未実現損失のUSD価値を時価総額比で表し、サイクルごとのストレスレベルを正規化して評価します。歴史的にはサイクルピーク時に約30%(+1標準偏差付近)を超え、2018年・2022年サイクル底では65%〜75%の深刻な数値が観測されました。

現時点でRelative Unrealized Lossは長期サイクル平均(約12%)を上回り、現スポット価格を上回るコストベース保有者への圧力が高まっています。ストレスは明らかに高まっていますが、過去の例では極端値への接近はLUNAやFTX崩壊のような特異なディスロケーション局面と一致し、価格がRealized Priceに急速に収束する傾向があります。

オフチェーンインサイト

スポット・先物取引量は依然低調で、オプション市場も下方リスクヘッジに注力し続けているため、弱含みが継続しています。

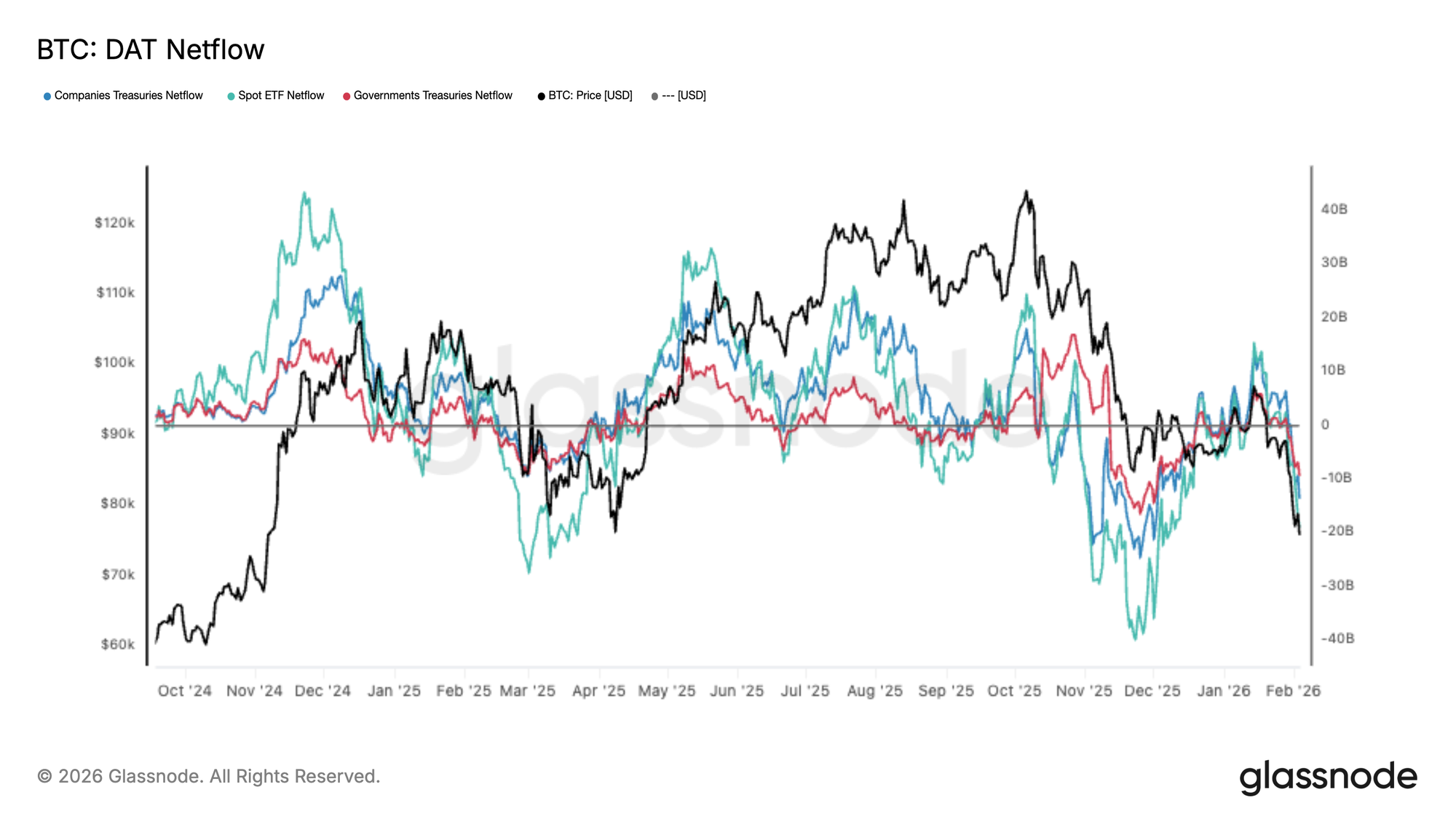

機関投資家フローが純流出に転換

主要投資家の需要は大きく悪化し、DAT NetflowバスケットはBTC下落とともに再び純流出へ転じました。スポットETFフローも急減し、企業・政府系財務省の動きも鈍化。限界的な需要の広範な後退が示されています。

これは以前の上昇局面で持続的流入が供給吸収と高値発見を支えていた時期との大きな違いです。現在はフローが一貫してマイナスに転じ、市場が現水準で新規資本を呼び込めず苦戦していることが強調されています。

機関・財務省需要が安定した買い支えとならない中、下落リスクは依然高く、純流入が安定し持続的流入に戻らない限り、反発も抵抗に直面しやすい状況です。

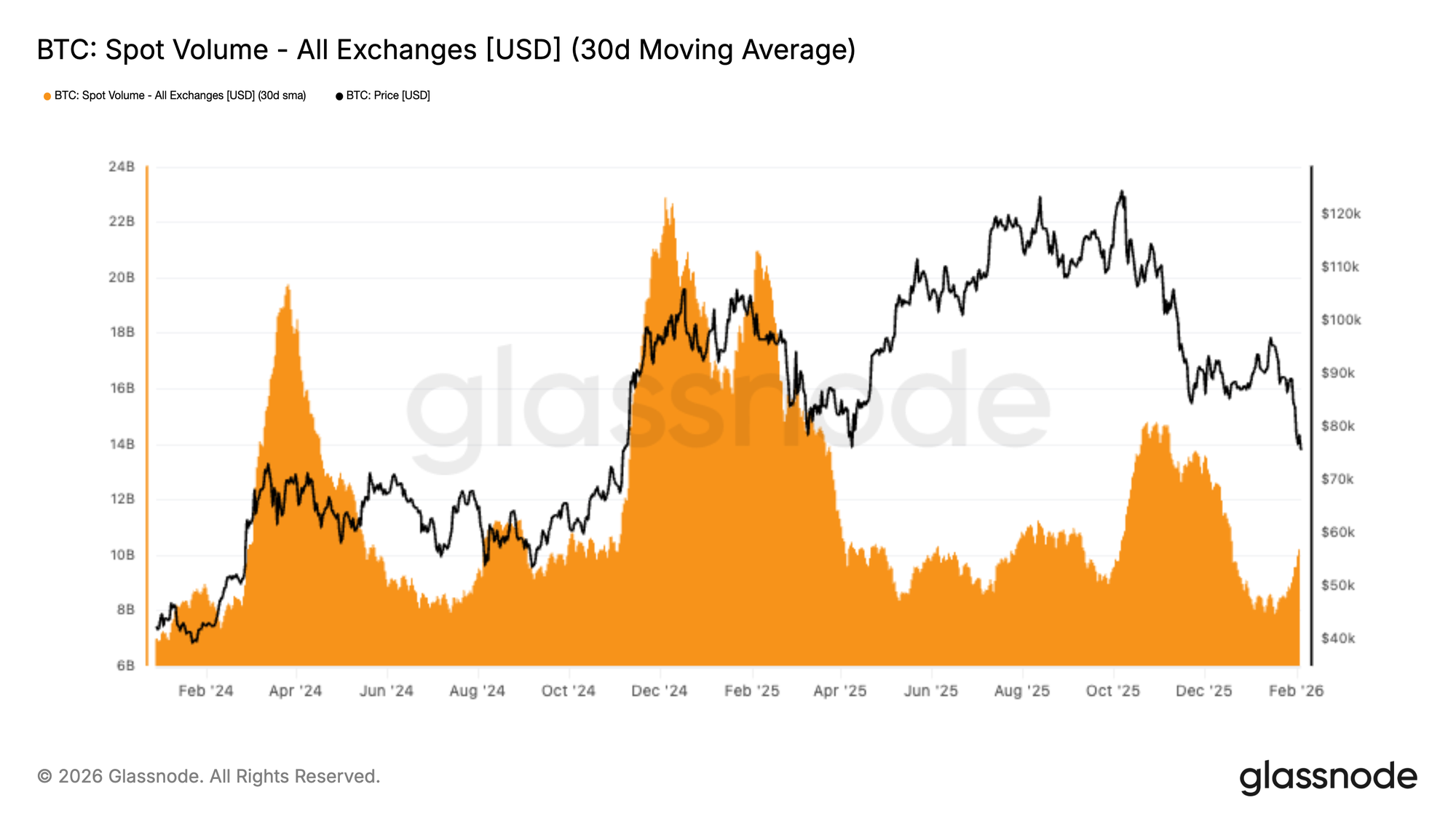

スポット取引量は依然低水準

スポット取引量は構造的に低迷し、BTCが$98,000から$72,000台に下落したにもかかわらず30日平均は依然低水準です。これは売り圧力に見合う持続的吸収がない需給空白の象徴です。

歴史的に、持続的トレンド転換はスポット取引量急増と新規需要の参入によって実現してきました。今回は下落局面で取引量がわずかに増加したのみで、活動の大半は分配・リスク回避に集中し、確信を持った蓄積は限定的です。

流動性が依然薄い中、価格は下落継続リスクに脆弱で、適度な売りプログラムでも一貫したスポット買い支えがない市場では大きな影響を及ぼしやすい状況です。

先物清算

BTCデリバティブ市場では急激な清算連鎖が発生し、取引所全体でロング清算が今回の下落局面で最大規模に達しました。これは価格下落によるレバレッジロングの巻き戻しを示し、下落モメンタムを$70,000台半ばまで加速させました。

11月・12月の大半で清算活動は穏やかでしたが、スポットの弱さの中でレバレッジが徐々に積み上がっていたと考えられます。直近の急増は強制売りがフローを支配し始め、ボラティリティと値幅が拡大する決定的な局面転換です。

今後は、このレバレッジ解消で過剰リスクが十分除去されたか、さらなるデレバレッジが必要かが価格安定の鍵となります。

持続的な回復には清算主導の調整だけでなく、スポット需要の流入が不可欠です。

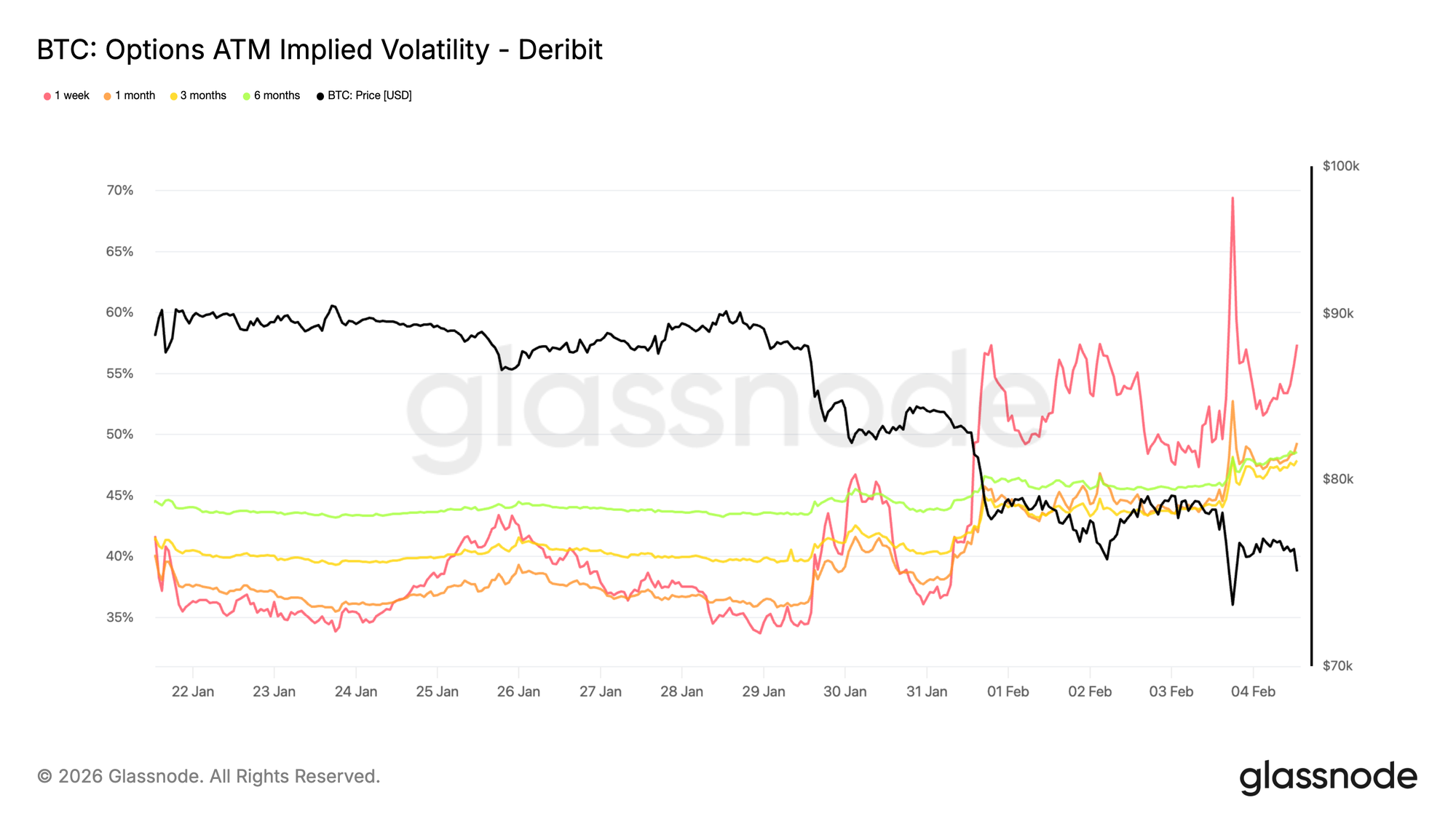

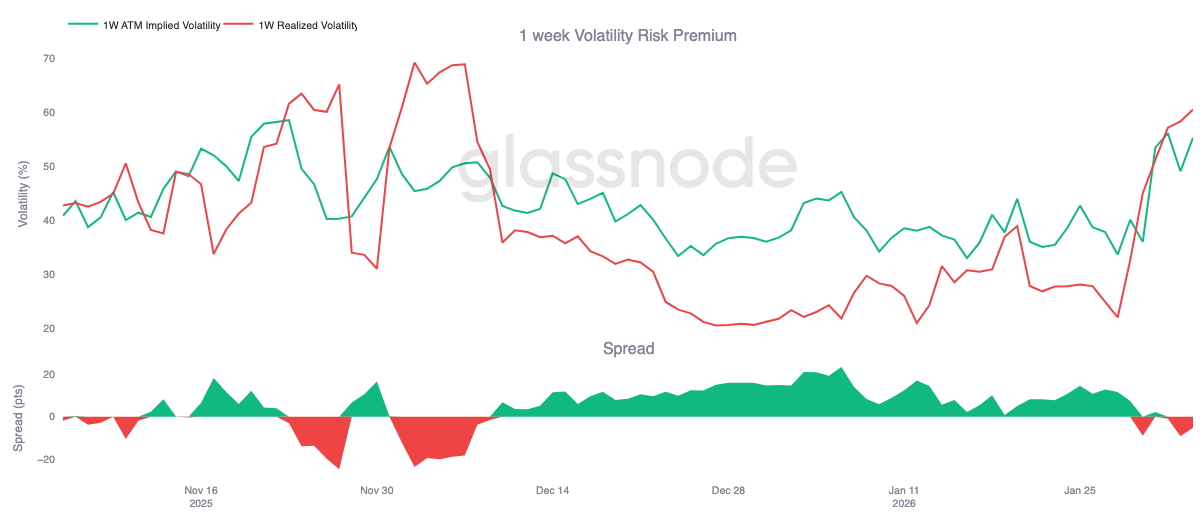

フロントエンドのインプライド・ボラティリティは高止まり

短期インプライド・ボラティリティは、価格が$73,000(過去サイクル高値で現在はサポート)を再テストした際に70%近くまで急騰。週末以降、ボラティリティレジームは上方シフトしています。1週間物インプライド・ボラティリティは2週間前比で約20ポイント上昇し、他の満期も高い一桁台で大幅な再評価が進みました。

短期インプライド・ボラティリティが直近実現値動きに対して高止まりしている状況は、市場がボラティリティ減衰の収益化よりも短期リスクへのプレミアム支払いを続けていることを示します。再評価は特定満期に限らずフロントエンド主導で進行し、リスク集中が際立っています。

この動きは明確な方向性への確信よりも、急激なギャップ変動へのヘッジ需要が強いことを反映します。トレーダーは短期リスクの積極的な売却をためらい、下方プレミアムが支えられたまま信認も脆弱です。

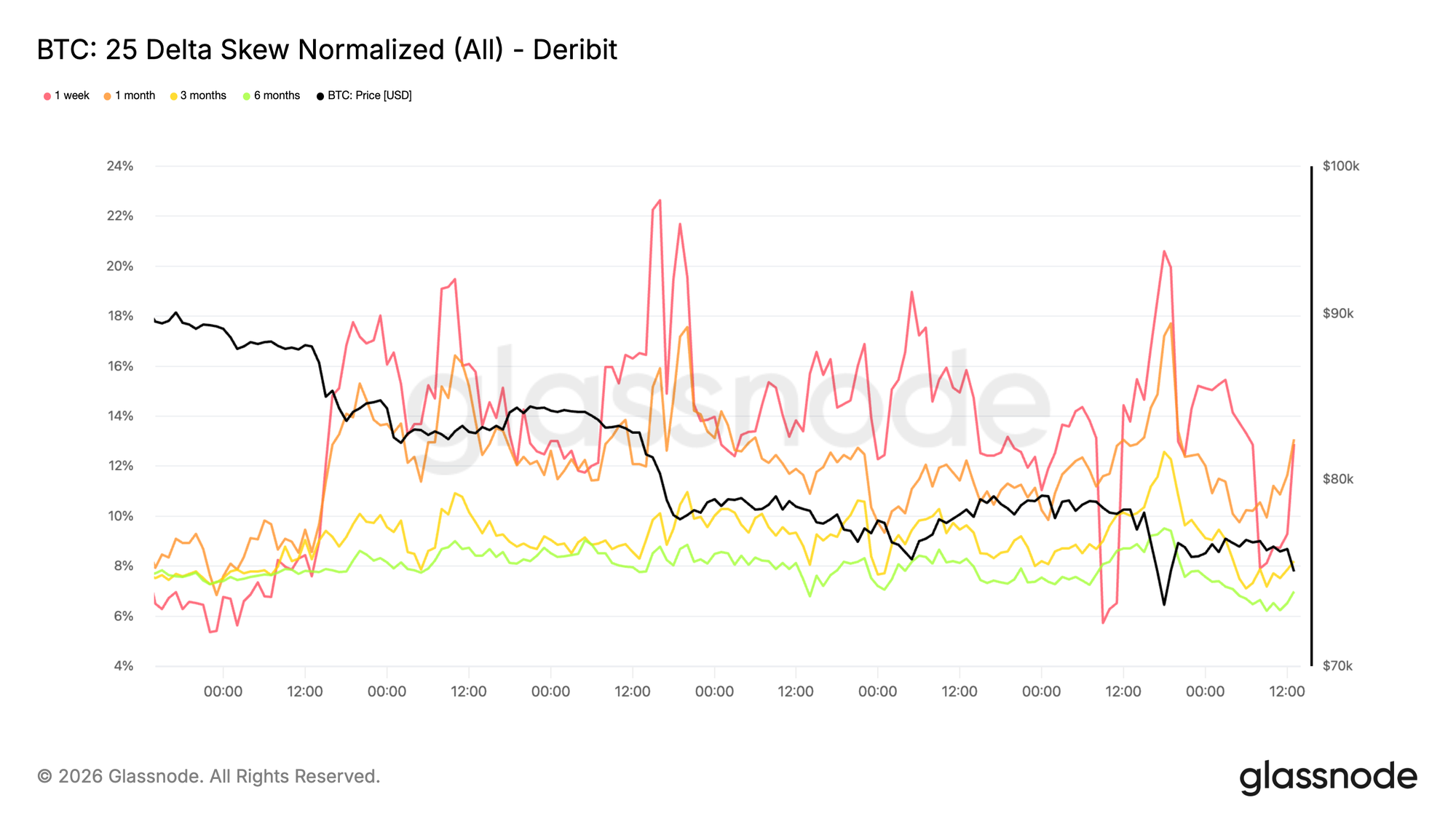

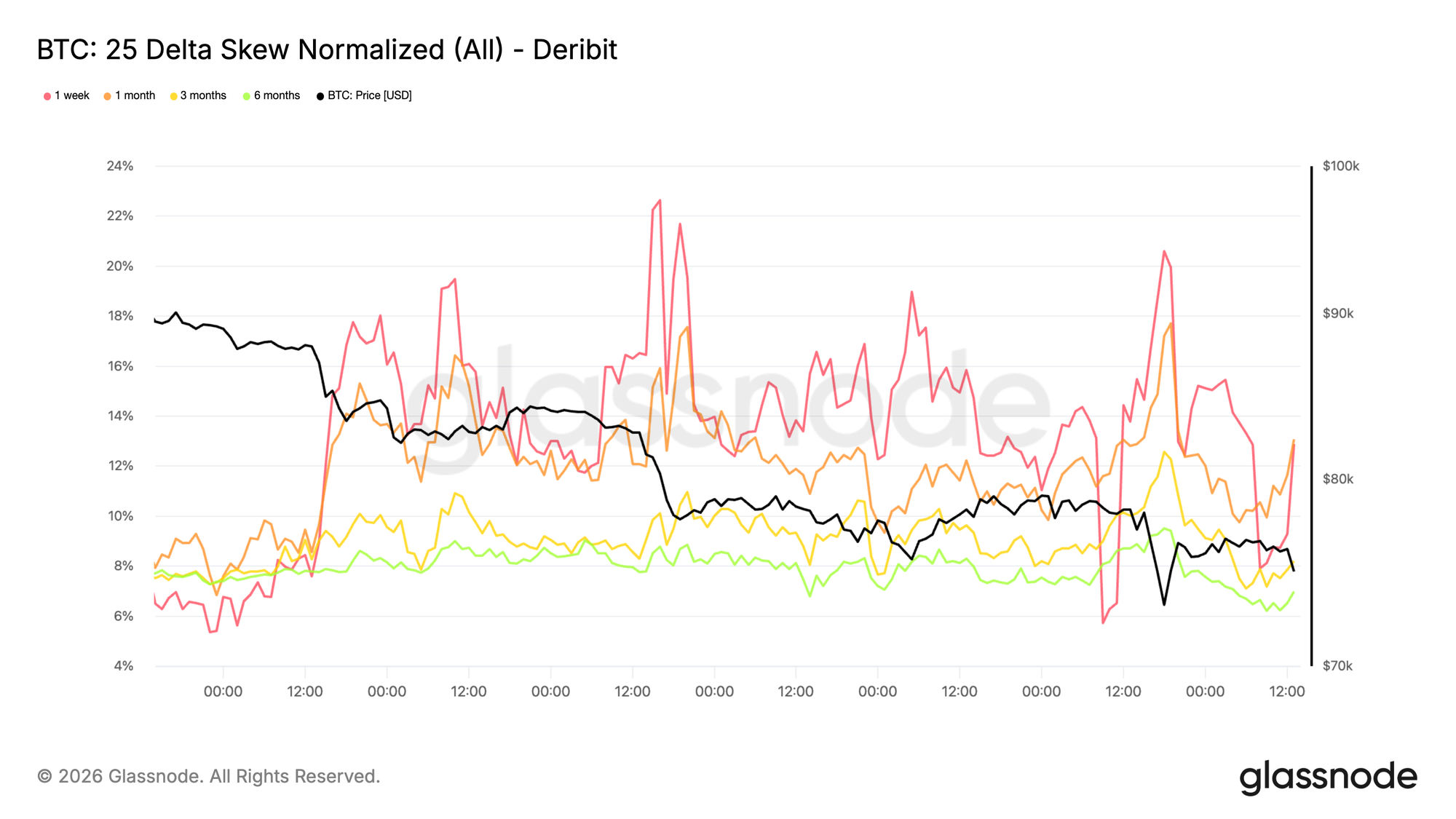

下方スキューの傾斜が継続

ボラティリティの再評価は明確に方向性を持っています。下方スキューは再び急傾斜し、プット需要がコールに比べ強まっています。市場はリリーフラリーより下方ギャップリスクへの備えを優先しており、価格が$73,000を維持していてもその傾向は変わりません。

コール需要への回転は起きず、オプションフローは保護に集中したまま。インプライド分布はマイナス方向に傾き、フロントエンド・ボラティリティで見られる防御的トーンをさらに強化しています。

急激な下方スキューは上昇への確信表明より保険料支払いを選ぶ市場心理を反映。ポジションは一方向に偏り、リスクは回復より下落シナリオに集中しています。

1週間物ボラティリティリスクプレミアムがマイナス転換

フロントエンドのインプライド・ボラティリティと下方スキューに見られる緊張感はキャリーにも波及。1週間物ボラティリティリスクプレミアムは12月初旬以来初めてマイナスに転じ、約-5まで低下しました。1か月前の+23前後からの急転換です。

ボラティリティリスクプレミアムがマイナスとは、インプライド・ボラティリティが実現ボラティリティを下回っている状態。ガンマセラーにとってキャリーは支援的から不利へ変化し、時間価値減衰で利益を得ていたポジションは損失に転じ、デスクは積極的なヘッジやロールが必要となります。機械的な反応が短期圧力を増幅し、吸収ではなく増幅に働きます。

キャリーが赤字化したことでボラティリティは保有されず実現に移行。オプションフローは値動きを抑制せず、むしろ強化し、スキューやフロントエンド価格に現れる弱気圧力に寄与しています。

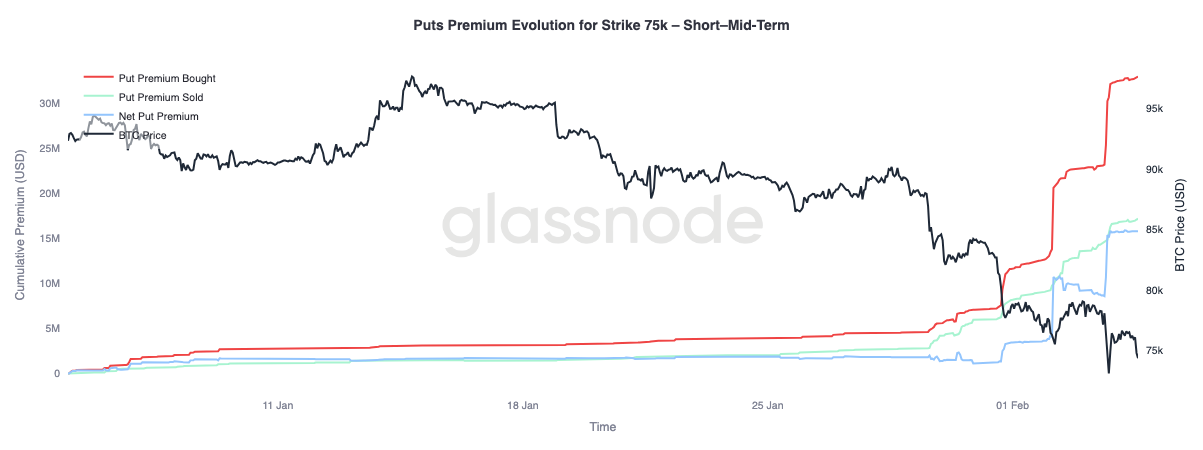

75,000プットプレミアムの推移(短期・中期)

現在、注目を集めている75,000プットプレミアムの動向を分析します。このストライクは短期リスクポジショニングの中心となり、維持・再テストが繰り返されています。

買われたプットプレミアムは売られたプレミアムに対し大きく増加し、ネットプレミアムギャップが拡大。この再評価は3つの明確な局面で進み、各下落局面で既存ポジションに圧力がかかり、トレーダーはヘッジを強化し保護需要が高まりました。

カーブ先(3か月超、チャート外)では売られたプレミアムが買われたプレミアムを上回り、トレーダーは長期満期の高ボラティリティを収益化しつつ、短期下落リスクへの保護は継続しています。

結論

BitcoinはTrue Market Mean(約$80,200)を割り込んだことで、防御的な局面へ移行しました。短期保有者のコストベース(約$94,500)の回復に繰り返し失敗した後、$70,000台前半への下落で未実現利益が減少し、実現損失が増加。$70,000〜$80,000で初期需要が形成され、$66,900〜$70,600にかけて供給密集帯が見られますが、損失実現の増加は恐怖主導の売りが続いていることを示します。スポット流動性が依然薄く、回復の試みは苦戦が続き、持続的な安定化にはより明確な売り手の疲弊が必要となるでしょう。

デリバティブ市場では売りの衝動が一層無秩序となり、大規模ロング清算がレバレッジの強制リセットを示しています。こうしたデレバレッジは過剰投機を除去しますが、それだけで持続的な下値を形成するものではありません。オプション市場も不透明感を反映し、下方スキューの傾斜とインプライド・ボラティリティの高止まりが続き、トレーダーはさらなる波乱に備えたポジショニングを続けています。

今後の鍵はスポット需要です。スポット参加者の拡大や一貫した流入が回復しない限り、市場は下落継続や急激かつ不安定なリバウンドに脆弱です。状況が改善するまでリスクバランスは下方に偏り、回復には時間・吸収・買い手の信認回復が必要です。

免責事項:

- 本記事は[insights]より転載しています。著作権はすべてオリジナル著者[Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください。速やかに対応します。

- 免責事項:本記事に記載された見解や意見は著者個人のものであり、いかなる投資助言を構成するものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の無断転載・配布・盗用を禁じます。

共有

8月、単一銘柄レバレッジETFに対する規制強化を受け、KOSDAQは18.72%急騰した。

韓国の信用取引残高、10年間で5.5倍の36.7兆ウォンに急増

韓国国債利回り、8月11日にイールドカーブ全域で上昇、3年物利回りは4.4bp上昇して3.819%に達する

OpenAI、70億ドル規模の株式売却を完了し、IPO前に従業員が保有株を現金化できるようにする

Lyntris、IPO時の評価額25億3,000万ドルを目指し、最大$528M の調達を計画

関連記事

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

Audiera GameFiデプス分析:Dance-to-EarnがAIとリズムゲームをどのように組み合わせているか