このBASEトークン発表は、L2エコノミクスを根本から再設計する貴重な機会です。新たな挑戦が始まります。

BASEトークンの議論:L2トークン経済設計の再構築

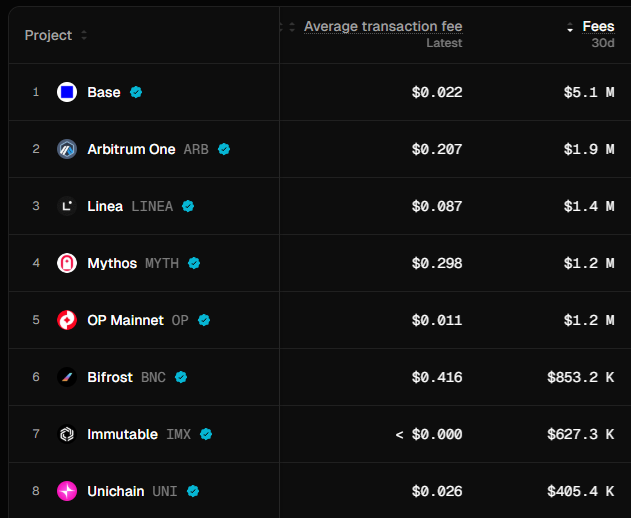

Layer 2は経済的な根本課題に直面しています。取引手数料の低廉化競争が収益性を損ない、“底辺への競争”を加速させています。$4,950,000,000 TVL、100万日次ユーザー、$5,100,000 30日手数料を誇るBaseは、業界トップのL2です。Coinbaseとのネイティブ連携、平均取引手数料がわずか$0.02という圧倒的な低コスト、EVMベースの広範なエコシステムとの深い統合が主な優位性です。

https://tokenterminal.com/explorer/projects?v=NjRlNjYwYWNjOTk1YTQ3N2JhNDNiOGQ5

本提案は、最も成功しているL2におけるトークン設計の理想的なモデルを提示します。単なる先行ではなく、市場主導の地位を築くためのものです。重要な点は、収益源としての手数料依存を減らすことです。証明済みのブライビングメカニズムを活用した基軸通貨機能と、適応的な経済設計を組み合わせることで、Coinbase・Base・BASEトークンそれぞれの持続的な価値捕捉を可能にします。

BASEトークンの可能性

従来型L2は取引手数料に偏重し、暗号資産成功の主要価値源を見落としています。@ mosayeriが述べた通り「暗号コミュニティはL1資産の価値蓄積を、主因は取引手数料と考えがちだ」。しかしETHやSOLは、ガス手数料ではなくAMMプールの基軸通貨としてロックされることで真価を発揮しています。

BASEは、BaseエコシステムのホワイトリストDEXで基軸通貨の地位を確立する可能性があります。減少する手数料収益を競うより、BASEは取引ペア全体の流動性ニーズによって実質的な需要を生み出します。

基軸通貨としての価値蓄積メカニズム

ユーザーはBASEトークンをロックし、veBASE(Vote Escrowed BASE)を取得、手数料分配アルゴリズムのガバナンス権を得ます。veBASE保有者はBASE基軸のAMMプールへ報酬配分を指示し、分配比率はネットワークの健全性指標に応じ自動調整されます。これにより、エコシステム成長が直接的にBASEロック需要へ転化します。

本システムは、Virtualsの基軸通貨モデルを基盤としつつ、@aerodromefi/aerodrome-launch-tokenomics-30b546654a91">AerodromeのVote Escrow型投票メカニズムを取り入れていますが、流動性プールの手数料を投票者に還元しません。シーケンサー収益の一部をBASE建てプールへのインセンティブ原資として持続的に供給し、初期ブートストラップ以降も機能します。静的配分モデルと異なり、動的な手数料分配はMLアルゴリズムによりリアルタイムで調整され、ネットワーク利用量・DEX取引量・成長指標などを解析し、インセンティブ発行量を決定します。

この仕組みによりCurve Wars同様の競争が生まれ、各プロトコルがBASEガバナンストークンを蓄積して流動性インセンティブを獲得します。Baseエコシステムの拡大でBASE流動性需要が増し、流通供給が減少し、自然な買い圧力が発生します。さらにBase上の主要プロトコルとの大規模トークンスワップ機会も提供され、分散所有が強化されます。他エコシステムのトークンを流用してBASE建て流動性プールを独自にシードし、POL(Protocol Owned Liquidity):現行シーケンサー手数料に匹敵する収益を長期的な収益源とできます。

適応型経済システム

従来L2トークンは固定分配スケジュールで市場変化に追従できません。BASEはEthereumのEIP-1559のような単純な手数料調整を超えた高度な適応型システムを導入します。

従来発表のadoption-adjusted vesting原則を踏まえ、BASEはエコシステム需要シグナルに応じた動的発行スケジュールを2つのバケットで運用します:

分配重視バケット(Coinbase戦略準備金、プロトコル財務、コミュニティ・ユーザー):KPIが強い時期に発行量を増やし、採用率が高い際に価値分配を最大化します。

成長&構築バケット(エコシステムファンド・ビルダー、バリデータ・インフラ):KPIが弱い時期にインセンティブを増やし、開発やセキュリティ強化を促します。

成長&構築バケットは、BASE基軸プール報酬をエコシステムファンド経由でBASEメイン取引ペアのプロトコルへ分配し、適応型発行システムと基軸通貨価値捕捉が直結します。

ベスティング期間中、どのバケットも発行量ゼロにならず、市場状況やエコシステム健全性に応じてバケット間の比重を調整します。機械学習モデルが多要素解析でガバナンスの停滞を防ぎ、市場サイクル全体でステークホルダーの最適連携を図ります。

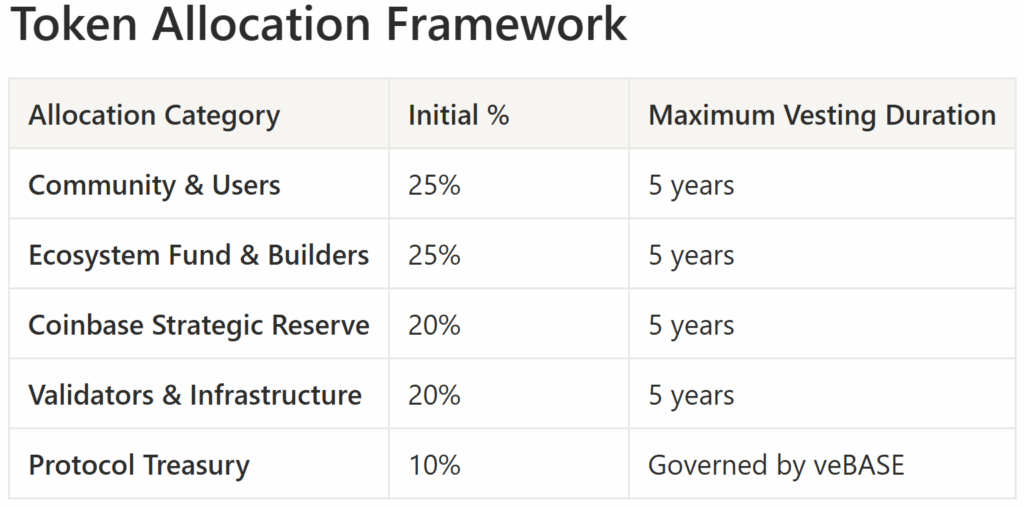

BASEトークンの配分フレームワーク

BASEトークン配分例と最大ベスティング期間。実際の期間は適応型発行パラメータによって変動します。

主な特徴:

- 適応型発行:全配分が動的スケジュールで、採用率高時は分配重視バケットが多く、弱時は成長&構築バケットが多く発行

- COIN株主との利害一致:Coinbaseの20%戦略準備金が規制リスクなしで直接的な価値連動を実現

- 漸進的分散化:バリデータ報酬(20%)でブートストラップ期のネットワークセキュリティを確保し、コミュニティ配分でBASE分散所有を促進

- 均衡開発:コミュニティ報酬とエコシステム開発の比重を均等にし、採用とビルダー定着を両立

最終配分決定には、経済持続性・規制遵守・ユーザー連動のため、詳細なトークン設計分析・法的レビュー・コミュニティ意見が不可欠です。

Coinbaseの戦略的価値と影響

Baseのトークン化は収益多様化を超えた本質的変革です。現在、Baseは競争力維持のためシーケンサー手数料を低く抑えていますが、トークン化により戦略準備金保有を通じて即時に40億ドル超の価値創出が可能です。

現行モデルの限界について、Brian Armstrongは低手数料重視を強調し、高手数料ではトークン報酬を提供する競合へユーザーが流れると指摘しています。これが収益と成長のジレンマです。

トークン化はこのジレンマを解消し、手数料収益からエコシステム加速・価値蓄積へのインセンティブ転換を実現します。20%戦略準備金でCoinbaseの利益をBaseの長期的成功に連動させ、手数料最大化プレッシャーを排除。トークン発行で成長資金を供給し、他L2に対抗できる報酬水準を確保します。

戦略的価値は即時収益を超え、収益多様化の複数機会をもたらします。トークン化によりCoinbaseはBASE保有機関にカストディサービスを提供し、継続的な手数料収入を得てBASEエクスポージャーの機関ゲートウェイとなります。Coinbase One統合でBASE報酬・割引・特典をサブスクライバーへ付与し、顧客獲得コスト低減と定着・LTV向上を実現します。

分配戦略

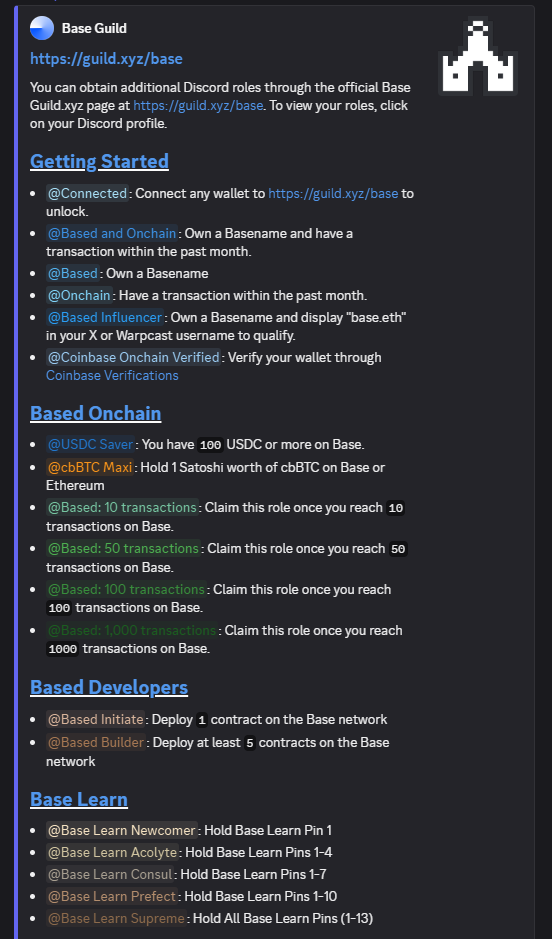

分配戦略はCoinbase顧客層とBaseエコシステム参加者の双方を考慮する必要があります。@ Architect9000は「Coinbase Oneメンバー限定エアドロップ」を提案していますが、フェア分配にはBaseオンチェーンアクティブユーザーやDiscord認証ビルダーも含める必要があります。

BaseコミュニティDiscordサーバーでの獲得ロールは、ユーザーの連動・コミットメント指標となり、BASEエアドロップ配分に反映できます。

この両面型アプローチで、CEXユーザー定着と本物のL2エコシステム参加を両立します。

トークン化によりBASEは、TradFiとDeFiを橋渡しする機関グレード担保となります。@ YTJiaFFが述べたように「COINが支えることでBASEは公開企業と暗号資産を結ぶ安全な橋となる」。機関投資家はCoinbaseでBASEをカストディし、DeFiプロトコルのオンチェーン担保や伝統的信用市場のオフチェーン担保として活用できます。この二重担保機能により、企業向け信用市場用に設計された初の暗号トークンとなり、伝統金融が規制遵守しつつ暗号流動性にアクセス可能となります。

分散化への段階的アプローチ

移行はイノベーションと安定性を両立する3段階方式です。Baseは分散化3段階のうち第1ステージを達成済みで、ステージ2以降は第三者シーケンサーへの報酬支払いが必要となり、トークン化が戦略的必須となります。

フェーズ1:Coinbaseがシーケンサー管理を維持しつつ、トークンインセンティブと手数料分配ガバナンスを開始。制御環境下で基軸通貨モデルとKPI連動インセンティブ分配を実証。

フェーズ2:Coinbaseが3つの恒久スロットを保持しつつ、BASEステーキングが必要な分散型バリデータが初期セットとして参加するハイブリッドモデル。予測市場ガバナンス(@sekarl/eli5-what-is-futarchy-ba2978d5d91b">Futarchy)を導入し、veBASE保有者が実装成功に賭け、市場評価済み提案は迅速承認されます。

フェーズ3:完全分散化。バリデータ自由参加と完全なコミュニティコントロールを実現。Coinbaseは一般参加者へ移行、戦略的トークン保有を維持。高度なクロスチェーンMEV協調が稼働し、機関信用市場が伝統金融へ拡大。

市場ポジショニングと競争優位

BASEは既存L2トークンがネットワーク価値捕捉に苦戦する市場へ参入します。ARB、OP、MATICはETHに劣後し、従来L2トークン設計の構造問題を露呈しています。これらはトークンアンロックの売り圧力に対する需要が不足しています。

BASEの基軸通貨モデルはAMM基軸流動性預託による真のユーティリティ需要を創出し、エコシステム成長に伴い有機的な買い圧力を生み出します。投機的ユーティリティを超え、不可欠なインフラ参加へ進化します。

競争差別化はトークン設計だけでなく、規制明確性・機関アクセス・エンタープライズ対応にも及びます。Coinbaseの規制専門性が分散型競合にない優位性をもたらし、基軸通貨モデルによりユーティリティ定義が明確化、証券認定リスクを低減します。

結論:手数料捕捉か指数的価値創出か

本質的な問いは、Coinbaseがトークンを発行するか否かではなく、制約された手数料収益の獲得か、トークン化による指数的価値創出かであるという点です。

現行収益構造では、3年間で$180,000,000($5,000,000/月 × 12 × 3)程度の収益ですが、BASEトークン化は配分による約$4,000,000,000の価値($10,000,000,000初期FDV × 0.2 = $2,000,000,000)と、

- 基軸通貨需要

- 適応型スマートインセンティブ発行

- POL(Protocol Owned Liquidity):現行シーケンサー手数料に匹敵する収益

- エコシステム加速

を加え、さらに$2,000,000,000と評価できます。

他L2との評価パリティおよび現行手数料・TVLに補正した保守的推計です。Coinbaseのプレミアムは未反映です。

これはCoinbaseにとって大きな価値創出機会となります。基軸通貨モデルが成長と収益性のジレンマを解消し、BASEを拡大するBaseエコシステムの基盤インフラへと位置付けます。こうしたL2トークン設計による初期優位性は、Baseの市場主導をさらに強化できます。

暗号エコシステム全体にとっても、BASEトークン化は取引手数料依存を超え、本質的ユーティリティ価値捕捉へとL2エコノミクスを成熟させる契機となり得ます。@ jack_anorakの言葉通り、「BASEトークンはプロダクト意思決定。Baseはトークン刺激を求めており、中立なブロックスペースが必要だ。」

Coinbaseによる手数料捕捉か指数的トークン価値かの選択は、BASEの軌道とCoinbaseの暗号業界での地位を決定づける分岐点となります。

本提案は、コミュニティ議論とDr. Achim Struve氏の提案をもとに、Outlier Ventures独自トークン設計AIエージェント協業でまとめたものです。@ 0xRakのレビューと有益なコメントに感謝します。

最新情報をお届け

Outlier Venturesから毎週インサイトを受け取りたい方は、ニュースレター登録で最新情報を入手してください。

免責事項:

- 本記事は[outlierventures]より転載しています。著作権は原著者[Dr. Achim Struve]にあります。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応します。

- 責任免除:本記事の見解・意見は著者個人のものであり、投資助言ではありません。

- 記事の他言語翻訳はGate Learnチームが行っています。記載がない限り、翻訳記事の無断転載・配布・盗用は禁止です。

関連記事

Solana(SOL)とEthereumのコアな違いとは?パブリックブロックチェーンのアーキテクチャ比較

ADAのトークノミクス解説:供給、インセンティブ、ユースケース

イーサリアム・バーチャル・マシン(EVM)とは何か、その仕組みとスマートコントラクトの実行方法について

Espressoとは?Espressoの共有シーケンシングレイヤーおよびロールアップインフラストラクチャを包括的に解説

Shiba Inu(SHIB)とは何か。SHIBミームトークンのエコシステムやトケノミクス、将来性について詳しく解説します。