Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

TradFi

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Pre-IPOs

Buka akses penuh ke IPO saham global

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

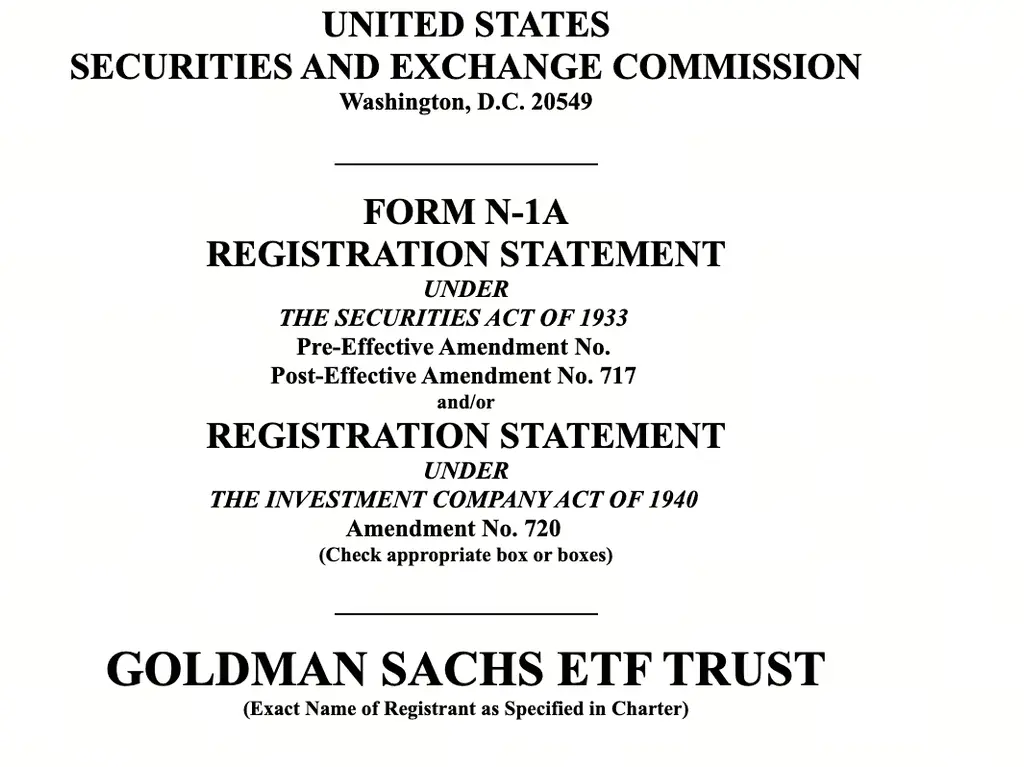

Goldman Sachs ajukan ETF keuntungan Bitcoin: Bagaimana strategi opsi panggilan tertutup mengubah volatilitas menjadi arus kas bulanan

2026年4月14日,拥有超过150年历史的全球顶级投资银行高盛向美国证券交易委员会递交了一份引发市场高度关注的文件——申请推出其首支自有比特币基金产品“高盛比特币溢价收益ETF”。与市场上已有的现货比特币ETF不同,该产品并不直接持有比特币,而是通过持有现货比特币交易所交易产品份额并系统性地卖出看涨期权来获取权利金收入,将比特币的波动性转化为定期收益。这一设计思路的切换,折射出华尔街大型金融机构对加密资产定位的深层演变:从“是否需要配置比特币”转向“如何更高效地配置比特币”。

高盛首支自有比特币ETF方案浮出水面

高盛资产管理公司于2026年4月14日向美国证券交易委员会提交了“高盛比特币溢价收益ETF”的初步招股说明书。根据申报文件,该基金计划将至少80%的净资产投资于能够提供比特币敞口的工具,主要包括现有现货比特币交易所交易产品份额、比特币交易所交易产品期权,以及比特币交易所交易产品指数期权。 来源:高盛提交的文件

来源:高盛提交的文件

该产品的核心策略是备兑认购期权覆盖。基金在持有现货比特币交易所交易产品多头头寸的同时,系统性卖出对应的看涨期权,向期权买方收取权利金,并将这部分收入作为定期收益分配给投资者。根据文件披露,在正常市场条件下,期权覆盖比例将维持在比特币敞口的40%至100%之间,具体比例会根据市场状况动态调整。

值得关注的是,高盛并未在本次申报文件中披露拟议的管理费率。按照标准监管审查流程,该产品预计将在申报后约75天,即最早于2026年6月底至7月初正式上市交易,目前尚未确定交易代码和具体挂牌交易所。

华尔街巨头的加密转身:从怀疑到自营产品的九年路径

高盛此次申请ETF并非孤立事件,而是一场持续近十年的叙事演变的最新注脚。

2017年9月,摩根大通首席执行官曾公开表示比特币是“骗局”,并警告交易比特币的员工将被解雇。彼时,华尔街主流金融机构普遍对加密资产保持距离或明确否定态度。

2021年,高盛重启加密交易柜台,开始向客户提供比特币期货及期权服务,但仍维持相对谨慎的表态口径。

2024年至2025年,高盛的13F持仓披露逐步展现其真实的资产配置方向。截至2024年第四季度,高盛持有约15.7亿美元的比特币ETF份额,其中贝莱德IBIT占比最大,约12.7亿美元。到2025年第四季度,高盛间接持有的比特币已约合13,741枚,同时持有约10亿美元的以太坊ETF、1.53亿美元的XRP ETF以及1.08亿美元的Solana ETF。

2026年4月8日,高盛的主要竞争对手摩根士丹利率先推出自有现货比特币ETF,以0.14%的费用率创下同类产品最低纪录,首日吸引约3,400万美元资金流入。

2026年4月14日,高盛正式递交首支自有比特币ETF申请,标志着其从“买入他人产品”正式转向“发行自己产品”。

备兑认购策略解析:现货ETF与收益型产品的结构分野

从产品结构角度审视,高盛比特币溢价收益ETF与现有主流比特币投资产品存在根本性差异。

以下为四类代表性比特币投资产品的结构对比:

高盛产品的核心创新在于收益生成机制。在传统现货ETF中,投资者收益完全取决于比特币价格的涨跌方向。而在高盛的结构中,基金通过持续卖出看涨期权收取权利金,无论比特币价格走势如何,这部分权利金均可作为收益分配给投资者。

根据申报文件,基金的期权覆盖比例将在40%至100%之间动态调整。这一范围赋予了基金经理较大的主动管理空间:在预期市场平稳或温和上涨时,可提高覆盖比例以最大化权利金收入;在预期可能出现大幅上涨行情时,则可降低覆盖比例以保留更多上行参与空间。

高盛此次ETF申请还有一个值得关注的背景:该行于2026年初完成了对Innovator Capital Management的收购,交易金额约20亿美元。Innovator是缓冲型ETF领域的先行者,于2018年推出首支美国缓冲型ETF,擅长利用期权策略构建收益导向型产品。这一收购为高盛快速构建比特币收益型ETF提供了成熟的期权管理能力和产品设计经验。

市场舆论分化:机构需求信号与策略有效性之辩

围绕高盛此次申请,市场舆论呈现明显分化,不同分析视角指向不同的解读方向。

彭博ETF分析师Eric Balchunas在其社交媒体上评论称,高盛此举可能是在回应客户对低波动性比特币敞口的需求。他写道:“高盛可能看到了超越竞争对手的机会,或者更可能是听到了客户的声音——他们想要比特币,但希望波动更小,并且愿意用部分上行空间换取更低的回撤和定期收益。”他还将该产品形象地称为“婴儿潮一代的糖果”,意指其精准切中寻求稳定现金流的传统投资者群体的偏好。

Morningstar ETF分析师Bryan Armour则表达了相对审慎的态度。他指出:“在产品中加入期权收益固然不错,但考虑到比特币本身的波动性,以及该产品仍然会让投资者面临下行风险,这可能是一个比较难销售的产品。”

在行业从业者层面,有评论指出高盛的备兑认购策略实质上是在复制一种传统金融中成熟的收益增强模式,其逻辑简单而直接——将比特币的波动性商品化。Summit Gupta评论摩根士丹利MSBT时亦表示:“看到摩根士丹利这样的全球巨头将加密资产放在官网首页,这是一个极为积极的信号。传统金融不再只是旁观,而是在积极地将加密资产作为核心资产类别进行优先布局和规模化。”

综合来看,市场对高盛产品的正面评价主要集中在三个方面:第一,为机构投资者提供了更为熟悉的收益框架;第二,拓宽了比特币资产配置的适用场景;第三,标志着传统金融巨头对加密资产的参与从“投资”升级为“产品制造”。而负面担忧则聚焦于备兑认购策略在牛市中上限受限的天然缺陷,以及比特币本身的高波动性可能侵蚀收益策略的有效性。

行业格局重塑:从单一敞口到多层次收益方案

高盛申请比特币溢价收益ETF对加密行业的影响可从以下几个维度加以审视。

第一,产品矩阵从“单一敞口”向“多层次解决方案”演进。现货比特币ETF解决的是“能否合规配置比特币”的基础问题,而收益型ETF解决的是“如何在配置比特币的同时获取持续现金流”的进阶问题。贝莱德同步推进其BITA产品、Grayscale已推出BPI并实现约24.82%的年化分配率,三家巨头的竞逐方向高度一致,表明收益型加密ETF已成为下一阶段的确定性赛道。

第二,投资者结构可能进一步机构化。备兑认购策略的设计逻辑天然偏向机构资产管理者:这类投资者往往对资产配置有明确的现金流要求,单纯的价格上涨难以满足其投资委员会的风控标准,而定期分红则提供了更为传统、更易于纳入资产配置框架的投资叙事。

第三,市场竞争格局出现功能分化。摩根士丹利以0.14%的最低保费切入现货赛道,高盛则以收益策略切入细分市场,两者并未形成直接的同质化竞争,而是分别瞄准不同风险偏好的投资者群体。现货ETF解决“价格敞口”问题,收益型ETF解决“现金流”问题,二者的并存将推动加密ETF市场向更加成熟的多层次结构演进。

第四,传统金融与加密市场的融合程度加深。高盛从持有第三方ETF到发行自有ETF,从现货敞口到衍生品策略叠加,这一路径完整展现了传统金融机构对加密资产的认知升级过程:从“观察”到“投资”,从“投资”到“制造产品”。这种转变意味着加密资产正被逐步纳入全球主流资产管理体系的核心框架。

未来演化路径的多情境推演

基于当前信息,可以对高盛比特币收益ETF上市后的市场演变做出如下推演。

情境一:产品顺利上市并获机构青睐

在此情境下,高盛产品于2026年7月左右获批上市,凭借高盛品牌在全球机构投资者中的信誉积累,吸引大量保险资金、养老金、家族办公室等寻求稳定现金流的资金入场。收益型加密ETF的总资产管理规模在2026年下半年快速扩张,进一步推动更多传统金融机构跟进布局类似产品。现货ETF与收益型ETF形成互补生态,加密资产在传统资产配置框架中的占比持续提升。

情境二:产品上市但面临激烈竞争

在此情境下,高盛产品虽顺利上市,但面临来自贝莱德BITA和Grayscale BPI的多重竞争压力。若高盛最终披露的管理费率不具备明显优势,可能导致资金流入不及预期。此外,现有收益型比特币ETF在过去三个月中已录得净流出,表明市场对这类产品的接受度仍在磨合阶段。竞争格局可能演变为费率竞争与品牌竞争并行的态势。

情境三:监管审查时间延长或附加条件

若美国证券交易委员会对1940年法案框架下的加密货币衍生品产品提出额外审查要求,或要求进一步明确开曼子公司结构的合规细节,产品上市时间可能推迟至2026年第三季度甚至更晚。监管态度将成为影响产品落地节奏的核心变量。考虑到近期多家华尔街机构集中申请加密相关产品,美国证券交易委员会可能倾向于统一审查标准并协调审批节奏。

情境四:市场环境出现极端波动

比特币市场若在产品上市前后出现剧烈波动,将直接考验备兑认购策略的有效性边界。在市场大幅下跌时,期权权利金虽可提供部分缓冲,但无法完全抵消底层资产的净值回撤;在市场急速上涨时,已卖出的看涨期权将导致上行空间被封顶,产品表现可能显著落后于纯现货ETF,从而影响投资者持有信心。

结语

高盛申请比特币溢价收益ETF标志着华尔街加密叙事进入了一个新的阶段。从九年前的质疑与观望,到今天的主动发行与策略创新,传统金融机构对加密资产的态度已发生根本性转变。备兑认购策略的引入,意味着比特币不再仅仅被视作一种价格波动的投机工具,而是可以被重新定义为一种能够产生持续收益的金融资产——这一认知转换对加密资产的主流化进程具有深远意义。

当然,收益型ETF的结构设计本身也内嵌了收益与上行空间之间的取舍。投资者需要在理解备兑认购策略运行机制的前提下,根据自身的风险偏好和现金流需求做出配置决策。对于整个加密行业而言,当全球顶级投资银行开始为比特币设计收益产品时,这本身就构成了一个值得关注的信号:加密资产正在被重新定义,而非被简单接纳。