Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

TradFi

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Pre-IPOs

Buka akses penuh ke IPO saham global

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Lainnya

Sebuah Guncangan Penawaran yang Diabaikan: 70% Kapasitas Produksi Baja Iran Mungkin Menghilang

Ketika perhatian pasar logam global masih tertuju pada kapasitas produksi aluminium di kawasan Teluk, sebuah guncangan struktural yang mengguncang tata kelola penawaran dan permintaan baja global sedang secara sistematis diremehkan.

Menurut laporan dari CCTV News, pada 4 April waktu setempat, Perdana Menteri Israel Benjamin Netanyahu mengatakan bahwa pada hari itu, pasukan Israel menyerang pabrik baja dan fasilitas petrokimia di Iran, dan telah menghancurkan 70% kapasitas produksi baja Iran.

Produksi baja Iran pada 2025 diperkirakan sekitar 32 juta ton, menyumbang sekitar 1,8% dari total produksi baja global, dan sekitar 3,8% dari total produksi baja global di luar Tiongkok. Volume produksinya setara dengan Jerman (34 juta ton), sekitar 40% dari produksi Amerika Serikat (82 juta ton), dan seperempat dari total produksi Eropa secara keseluruhan (134 juta ton)—ini sama sekali bukan pemain pinggiran. Jika 70% kapasitas produksi benar-benar telah dihancurkan, lebih dari 20 juta ton kapasitas produksi per tahun akan hilang dari pasar.

Citigroup memperingatkan bahwa ini adalah kesenjangan pasokan struktural yang sangat diremehkan oleh pasar, sehingga keseimbangan penawaran-permintaan baja global akan menghadapi restrukturisasi yang nyata.

Pilar inti peta baja Timur Tengah

Kebangkitan industri baja Iran memiliki makna strategis yang sangat kuat.

Menurut data dari World Steel Association, produksi baja Iran per tahun meningkat dari 14,4 juta ton pada 2013 menjadi 32 juta ton pada 2025; dalam 13 tahun naik dua kali lipat, dengan tingkat pertumbuhan tahunan majemuk (CAGR) sebesar 6,3%. Dengan demikian, Iran masuk ke peringkat sebagai produsen baja terbesar ke-10 dunia. Sebanyak 30% produksi baja Iran digunakan untuk ekspor, sementara 70% memenuhi permintaan domestik, membentuk pola pasokan yang seimbang antara pasar dalam dan luar negeri.

Dampak utama dari serangan ini terletak pada: jika kapasitas produksi domestik berkurang secara signifikan, bagian produksi yang semula digunakan untuk ekspor akan diprioritaskan untuk memenuhi kebutuhan dalam negeri—yang berarti jumlah ekspor bersih sebesar 9 juta ton hampir dapat dipastikan akan cepat keluar dari arus perdagangan global, dalam jangka pendek tidak ada pengganti yang setara.

Kesulitan mengisi kesenjangan pasokan sangat tinggi

Citigroup menyatakan bahwa baja Iran sangat bergantung pada proses produksi berbasis gas dari direct reduced iron (DRI), yang sama sekali berbeda dengan jalur utama peleburan besi dari bijih blast furnace di seluruh dunia, yang juga membuat tingkat kesulitan substitusi meningkat secara signifikan.

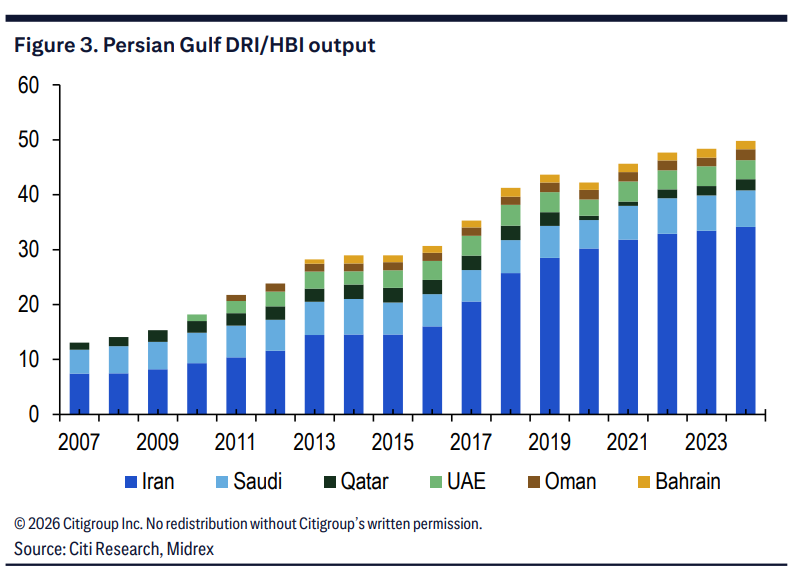

Pada 2024, produksi DRI Iran mencapai 34,2 juta ton, naik 2% dari tahun sebelumnya. Iran menjadi produsen DRI terbesar kedua di dunia, dan menyumbang sekitar 69% dari total produksi DRI/HBI di kawasan Teluk Persia. DRI di seluruh dunia hanya mencakup sekitar 7,5% dari bahan baku baja mentah, namun di Iran, prosentasenya melebihi 80%—produksi baja Iran hampir sepenuhnya digerakkan oleh bijih besi tereduksi dari gas alam, bukan peleburan dengan kokas.

Dari sudut pandang yang lebih makro, produksi DRI di kawasan Teluk Persia telah melebar dari 13,1 juta ton pada 2007 menjadi 49,8 juta ton pada 2024; pangsa terhadap total produksi DRI/HBI global telah melampaui 35% (pada 2007 sekitar 19%). Iran adalah pusat utama dari pertumbuhan ini.

Jika rantai industri yang bertumpu pada cadangan gas alam domestik yang melimpah ini terputus, maka jika negara lain ingin mengisi kesenjangan melalui kapasitas blast furnace, struktur bahan baku akan berubah secara mendasar—dari gas alam ke batubara kokas.

Pasar batubara kokas: dampak berantai yang diabaikan dan logika untuk buy

Citigroup memperkirakan bahwa jika produksi gas-based DRI Iran sebesar 34 juta ton digantikan sepenuhnya oleh kapasitas blast furnace di wilayah lain di seluruh dunia, maka akan timbul permintaan tambahan sekitar 20 juta ton batubara kokas, setara dengan 8% hingga 10% dari skala pasar batubara kokas global yang diperdagangkan melalui laut.

Bahkan jika hanya menggantikan bagian yang sesuai dengan ekspor (sekitar 9 juta hingga 11 juta ton baja ekspor yang dibutuhkan), hal itu tetap akan memunculkan permintaan tambahan batubara kokas sekitar 6 juta hingga 7 juta ton.

Tentu saja, riset Citigroup juga menyinggung faktor penyeimbang: permintaan baja domestik Iran dalam situasi saat ini mungkin mengalami penyusutan dalam jangka pendek, sehingga belum tentu perlu menggantikan seluruh kapasitas produksi DRI.

Namun sekalipun hanya menghitung bagian ekspor yang digantikan, 6 juta hingga 7 juta ton permintaan batubara kokas tambahan yang potensial sudah cukup untuk menciptakan pendorong harga yang nyata bagi pasar batubara kokas laut global yang relatif terbatas.

Fokus pada tiga jalur utama

Citigroup menyarankan para investor untuk memperhatikan tiga jalur transaksi utama: