Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

TradFi

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Pre-IPOs

Buka akses penuh ke IPO saham global

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Lainnya

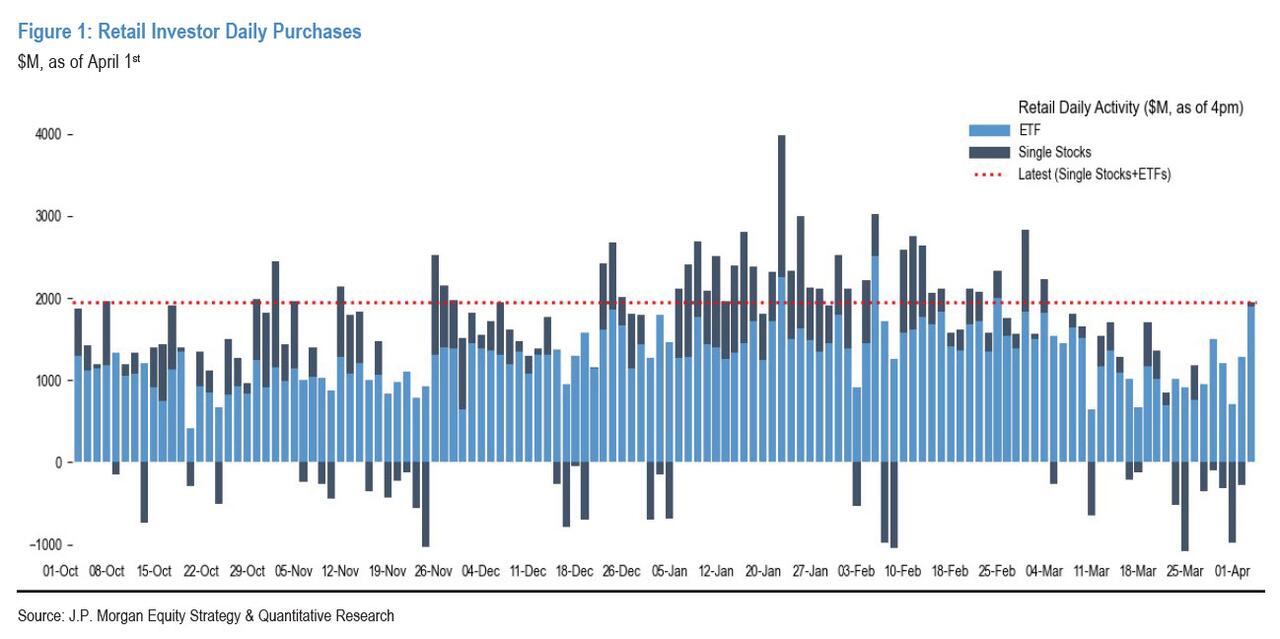

Sinyal bahaya pasar saham AS: investor ritel "tidak lagi membeli saat harga rendah, malah menjual saat naik"!

Pola perilaku investor ritel AS sedang mengalami perubahan yang paling mengkhawatirkan sejak 2020—mereka tidak lagi masuk untuk “mengambil murah” saat harga turun, melainkan terus melakukan pengurangan posisi dengan memanfaatkan peluang dari kenaikan (rebound).

Menurut laporan terbaru JPMorgan, total pembelian ritel AS pada bulan Maret turun hampir 50% dibanding puncak historis Januari. Pada hari Rabu pekan lalu, pasar mengalami rebound jangka pendek; data arus masuk ritel memang masih tergolong baik secara keseluruhan, namun secara struktur jelas lebih condong ke ETF pendapatan tetap daripada aset ekuitas—ini berarti selera risiko investor ritel terus menyusut, bukan pulih seiring membaiknya kondisi pasar.

Dampak potensial dari perubahan perilaku ini terhadap pasar tidak bisa dianggap remeh. Ritel secara historis adalah kekuatan pembeli marjinal yang penting ketika saham AS turun; inersia mereka untuk “membeli saat turun” memiliki efek penstabil yang alami bagi pasar. Kini penopang tersebut mulai goyah; pada saat yang sama, institusi juga tidak terlihat jelas melakukan penempatan dana. Kekosongan dana di antara kubu long dan short sedang membesar, sehingga meningkatkan kerapuhan pasar.

Pembalikan yang bersejarah: “tren yang crowded” melampaui “mengambil murah yang crowded”

Analis JPMorgan Arun Jain menyatakan bahwa ritel sejak akhir 2023 secara konsisten mengejar strategi momentum, dan setelah masuk ke tahun 2024 mereka secara bertahap merealisasikan keuntungan pada pemenang jangka panjang, sambil mencari peluang pada instrumen yang kinerjanya tertinggal. Pola historis menunjukkan bahwa ritel biasanya cenderung membeli saat turun, dan menambah posisi secara terkonsentrasi pada aset yang tertinggal yang mengalami penurunan yang tertunda dalam tiga bulan—sejak 2020, strategi “left-tail buying” ini rata-rata menghasilkan imbal hasil yang positif.

Namun, dalam waktu dekat, perilaku ini mengalami pembalikan yang bersifat historis: tingkat “kepadatan/kemesuman” ritel pada saham momentum jangka pendek untuk pertama kalinya melampaui kepadatan pada saham yang tertinggal. Ini berarti ritel saat ini masih memegang aset ber-beta tinggi (kepadatan berada pada persentil ke-92,5, sangat selaras dengan momentum jangka pendek), dan tidak menambah modal untuk aset ber-volatilitas rendah (yakni, instrumen yang sedang tertinggal saat ini). Pada saat yang sama, ritel terus mengurangi eksposur pada aset-siklus (periodik).

Perubahan fundamental pada logika perilaku ini menandai pergeseran ritel dari peran sebelumnya sebagai “penstabil” pasar menjadi sikap yang lebih defensif, bahkan menghindari risiko dalam jangka pendek—bagi saham AS yang bergantung pada dana ritel untuk memberikan dukungan di bawah (bottom support), ini merupakan peringatan struktural yang patut terus diperhatikan.

Pembelian anjlok; data Maret menyusut hampir setengah dibanding puncak Januari

Dari sisi data, penurunan daya beli ritel pada bulan Maret melebihi ekspektasi.

Menurut laporan JPMorgan, per Selasa pekan lalu, meskipun ritel masih mempertahankan arus masuk neto ETF yang moderat, pada arah per saham mereka terus menunjukkan tren net sell, bahkan ketika pasar sempat memantul di tengah periode tersebut.

Pada hari Rabu pekan lalu, ketika pasar menguat, arus masuk total ritel pada hari itu berada di persentil 76,6; secara tampak sehat, namun terutama digerakkan oleh ETF (persentil 96,4).

Yang lebih penting lagi, kenaikan pembelian ETF terkonsentrasi mengalir ke ETF pendapatan tetap (persentil 98), dipimpin oleh produk berdurasi pendek seperti SGOV, bukan ke aset berisiko seperti saham. Dari sisi per saham, ritel mencatat arus masuk tertentu di sesi pra-penutupan (persentil 64,7), tetapi setelah itu secara berkelanjutan mengurangi posisi pada sore hari, sehingga penutupan harian hampir kembali ke posisi setimbang (persentil 38,1)—pola khas “rebound lalu dibuang (dumping)”.

Energi mencatat arus keluar neto mingguan terbesar dalam sejarah

Pada level saham individual, setelah mengecualikan “Mag 7” (tujuh raksasa teknologi), ritel pada pekan yang berakhir 1 April menunjukkan net sell pada hampir semua sektor, dengan satu pengecualian yaitu barang kebutuhan pokok (Staples).

Penjualan saham sektor energi sangat tajam.

Ritel telah mengalami net sell saham energi sejak Februari, namun pekan lalu kekuatan penjualannya meningkat secara drastis, dan mencapai puncaknya pada hari Rabu. Ini menciptakan arus keluar neto mingguan terbesar dalam catatan, dengan besaran yang jauh melampaui nilai ekstrem historis. ExxonMobil (XOM), Chevron (CVX), dan Occidental (OXY) menjadi penekan utama; pada hari Rabu z-score masing-masing mencapai -6,9, -6,6, dan -5,6.

Sektor chip memori juga mendapat tekanan. Setelah Google merilis teknologi kompresi baru yang dapat menurunkan kebutuhan memori model AI, Micron (MU) dan SanDisk (SNDK) menjadi saham penyimpan (storage) yang paling banyak dijual pada pekan tersebut; z-score masing-masing adalah -2,3 dan -3,0.

Sektor teknologi secara keseluruhan juga tidak luput. Meskipun ritel terus membeli “kesayangan ritel” seperti TSLA, MSFT, dan NVDA, mereka terus melakukan net sell terhadap saham teknologi selain “Mag 7”, sehingga posisi (porsi) sektor teknologi turun ke level terendah dalam hampir enam bulan.

Peringatan Risiko dan Klausul Penafian