Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

TradFi

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Lainnya

Harga minyak tidak turun, ekonomi global hanya bisa menuju “pertumbuhan lambat + inflasi tinggi”

Harga minyak yang terus bertahan tinggi sedang mendorong perekonomian global ke dalam pola makro yang mengkhawatirkan: pertumbuhan melambat dan inflasi yang membandel berjalan berdampingan. Morgan Stanley memperingatkan bahwa risiko sesungguhnya bukanlah pada dampak kejutan harga minyak yang terjadi sekali secara tajam, melainkan pada dampak mendalam yang ditimbulkan oleh harga minyak yang bertahan tinggi dalam jangka panjang dan lama tidak turun.

Menurut , tim riset yang dipimpin oleh ekonom global utama Morgan Stanley, Seth B Carpenter, dalam laporan terbarunya menyatakan bahwa ketegangan geopolitik di sekitar Selat Hormuz, meskipun tidak makin memburuk, mungkin tetap membatasi sebagian pasokan minyak dalam waktu yang cukup lama, sehingga membuat harga minyak terus menanggung premi geopolitik.

, tim riset yang dipimpin oleh ekonom global utama Morgan Stanley, Seth B Carpenter, dalam laporan terbarunya menyatakan bahwa ketegangan geopolitik di sekitar Selat Hormuz, meskipun tidak makin memburuk, mungkin tetap membatasi sebagian pasokan minyak dalam waktu yang cukup lama, sehingga membuat harga minyak terus menanggung premi geopolitik.

Dalam skenario ini, perekonomian global tidak menghadapi kejutan harga yang sifatnya sementara, melainkan kenaikan biaya energi yang berlangsung terus-menerus—dampak makronya akan jauh lebih kompleks dibandingkan kejutan harga minyak mana pun dalam sejarah, dan menampilkan ciri stagflasi yang jelas.

Arah dari guncangan ini bersifat stagflasi; kebijakan moneter dan kebijakan fiskal karenanya akan menunjukkan perbedaan yang signifikan, serta berdampak yang sangat berbeda pada berbagai perekonomian. Bagi investor, ini berarti ekspektasi penurunan suku bunga perlu dinilai ulang, dan perbedaan jalur kebijakan tiap negara akan menjadi variabel kunci dalam alokasi aset.

Risiko inflasi diremehkan: efek putaran kedua lebih bertahan daripada sejarah

Morgan Stanley menunjukkan bahwa perbedaan mendasar dari guncangan harga minyak kali ini dibandingkan sebelumnya terletak pada “persistensi” harga, bukan pada “puncak”. Dalam guncangan harga minyak sebelumnya, harga kerap turun dengan cepat setelah naik, sehingga secara alami memendekkan durasi penularan inflasi.

Namun jika harga minyak bertahan lama di level tinggi, tanpa kembali ke rata-rata, perusahaan akan menghadapi guncangan biaya yang panjang dan sulit berakhir; kemampuan mereka untuk menyerap biaya melalui kompresi margin laba akan berangsur habis, dan pada akhirnya mereka terpaksa memindahkan tekanan tersebut ke sisi harga.

Artinya, meskipun secara matematis kenaikan year-over-year harga energi akan menyempit seiring berjalannya waktu, efek putaran kedua—yakni penularan biaya energi ke harga barang dan layanan yang lebih luas—akan lebih membandel daripada yang ditunjukkan oleh pengalaman historis. Karena itu, meskipun data inflasi secara keseluruhan tampak membaik di permukaan, risiko inflasi tetap cenderung bergerak ke atas.

Sementara itu, pertumbuhan memang melambat, tetapi tidak akan runtuh. Biaya energi yang terus tinggi setara dengan pajak terselubung yang dikenakan pada konsumsi dan margin laba perusahaan, sehingga menghambat aktivitas ekonomi di pasar negara maju maupun pasar negara berkembang. Efek penarikan ini membutuhkan waktu agar benar-benar terlihat, namun dampaknya tidak bisa diabaikan. Resesi global yang dipicu oleh skenario ini berarti guncangan anti-deflasi yang muncul dari perlambatan pertumbuhan tidak akan cukup untuk menetralkan kekuatan dorongan dari efek putaran kedua—hingga skenario stagflasi pun terbentuk.

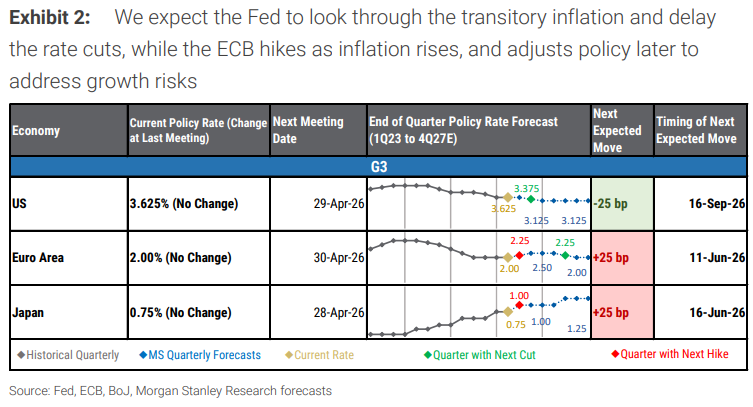

Perbedaan kebijakan bank sentral: The Fed menahan diri, ECB cenderung menaikkan suku bunga

Menghadapi tekanan stagflasi, arah kebijakan dari berbagai bank sentral utama menunjukkan perbedaan yang jelas; ini akan menjadi variabel inti yang memengaruhi pasar suku bunga global.

Bank sentral yang lebih sensitif terhadap ekspektasi inflasi—terutama Bank Sentral Eropa dan Bank of England—cenderung akan terus mengencangkan kebijakan dalam kondisi saat ini. Berdasarkan proyeksi terbarunya, langkah berikutnya ECB adalah menaikkan suku bunga sebesar 25 basis poin, dengan perkiraan waktu pada Juni 2026; Bank of Japan juga diperkirakan menaikkan suku bunga sebesar 25 basis poin pada Juni 2026.

Sebaliknya, situasi The Fed jauh lebih rumit. The Fed akan memilih untuk berhenti daripada memangkas suku bunga, dan jeda ini mungkin berlangsung cukup lama. Proyeksi dasarnya menunjukkan bahwa jendela waktu untuk penurunan suku bunga berikutnya The Fed sebesar 25 basis poin adalah September 2026, dengan syarat ekspektasi inflasi tidak menunjukkan pergeseran yang jelas ke atas. Jika ekspektasi inflasi muncul sinyal kenaikan, The Fed bahkan bisa mempertahankan sikap kebijakan yang masih ketat hingga tahun 2027.

Respons bank sentral di pasar negara berkembang justru lebih beragam, sangat bergantung pada kondisi fiskal masing-masing negara dan kerentanan eksternal, sehingga sulit membentuk arah kebijakan yang seragam.

Kebijakan fiskal: subsidi energi bagaikan pedang bermata dua memperparah perbedaan global

Dari sisi kebijakan fiskal, cara pemerintah setiap negara merespons akan sangat memengaruhi arah inflasi, dan sekaligus memperburuk perpecahan lanskap makro global.

Banyak pemerintah cenderung menerapkan langkah-langkah penekanan harga yang luas, termasuk pemotongan pajak bahan bakar, menetapkan batas harga, atau memberikan subsidi universal, sehingga beban biaya dipindahkan dari neraca penduduk ke neraca aset-kewajiban publik atau quasi-publik. Langkah-langkah ini memang bisa memberikan penyangga jangka pendek, tetapi akan mendistorsi sinyal harga, menopang permintaan, dan berpotensi membuat inflasi bertahan lama di level tinggi—terutama ketika langkah-langkah tersebut terhambat oleh ruang fiskal sehingga sulit dipertahankan.

Bagi pasar negara berkembang pengimpor energi dengan ruang fiskal yang terbatas, subsidi yang luas dapat merusak keseimbangan akun eksternal dan kredibilitas kebijakan; sementara negara pengekspor energi diuntungkan oleh membaiknya nilai tukar perdagangan, dan beberapa negara bahkan bisa memperoleh pendapatan fiskal tambahan. Perbedaan inilah yang menjadi akar mengapa bank sentral di pasar negara berkembang sangat berbeda kebijakannya dan sulit dikoordinasikan.

Sebaliknya, negara yang mengambil langkah dukungan yang lebih terarah—dengan fokus pada rumah tangga rentan atau sektor tertentu, sekaligus membiarkan harga energi lebih sepenuhnya menyalur—meskipun dalam jangka pendek memberi tekanan lebih besar pada konsumen, biaya fiskalnya lebih rendah dan dampak inflasi lebih terkendali; risikonya adalah pertumbuhan menghadapi risiko penurunan yang lebih besar. Mengingat level utang saat ini yang masih tinggi, meningkatnya biaya pendanaan, serta pengetatan kembali aturan fiskal, kemungkinan intervensi fiskal besar-besaran terbatas, kecuali risiko resesi meningkat secara signifikan.