Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

TradFi

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Lainnya

Jika "Plan B" Arab Saudi juga gagal memperpanjang pelabuhan Jubah dan Selat Manda, harga minyak akan naik lagi sebesar 20 dolar?

Ketika Arab Saudi mengalihkan fokus ekspor minyak mentahnya ke Laut Merah untuk menghindari risiko Selat Hormuz, “jalur aman” ini sendiri justru menjadi pusat badai yang baru.

Menurut platform perdagangan Zhi Feng, laporan pasar minyak yang dirilis oleh JPMorgan pada 29 Maret menunjukkan bahwa kelompok Houthi di Yaman secara resmi bergabung dalam konflik di Timur Tengah, dan pola risiko rantai pasokan minyak mentah global sedang mengalami perubahan mendasar. Sebelumnya pasar berfokus pada Selat Hormuz, tetapi kini Laut Merah dan Selat Bab el-Mandeb juga terpapar pada ancaman perang, dan risiko telah menjadi dua lini yang saling tumpang tindih.

Rencana “memutar” Arab Saudi untuk menghindari Selat Hormuz—jalur alternatif yang berfokus pada Pelabuhan Yanbu—sedang menghadapi guncangan yang mengancam, dengan kapasitas sekitar 4,8 juta barel/hari yang terancam. Laporan tersebut memperkirakan bahwa jika titik kunci dihancurkan, harga minyak dapat naik lagi sebesar 20 dolar/barel.

Peta konflik meluas: dari satu tenggorokan menjadi dua blokade

Sebelumnya, konflik di Timur Tengah terutama terfokus di sekitar Teluk Persia dan Selat Hormuz, tetapi dengan intervensi resmi kelompok Houthi, garis perang geopolitik telah diperpanjang secara signifikan.

Signifikansi geografis dari perubahan ini sangat penting: dua jalur perdagangan energi terpenting di dunia—Selat Hormuz dan Selat Bab el-Mandeb—sekarang secara bersamaan terpapar pada potensi ancaman. Keduanya adalah tenggorokan strategis yang sulit dilalui; jika salah satu terblokir, itu akan memicu guncangan sistemik pada rantai pasokan; dan jika kedua jalur tertekan sekaligus, itu berarti opsi “memutar” sangat terkompresi, dan elastisitas pasokan menurun secara drastis.

Kemampuan serangan kelompok Houthi terutama mencakup target-target berikut, yang bersama-sama membentuk titik kunci ekspor Arab Saudi di Laut Merah—minyak mentah dan produk minyak dari Pelabuhan Yanbu dan Pelabuhan Rabigh, yang semuanya harus melewati Selat Bab el-Mandeb untuk mencapai pasar Asia:

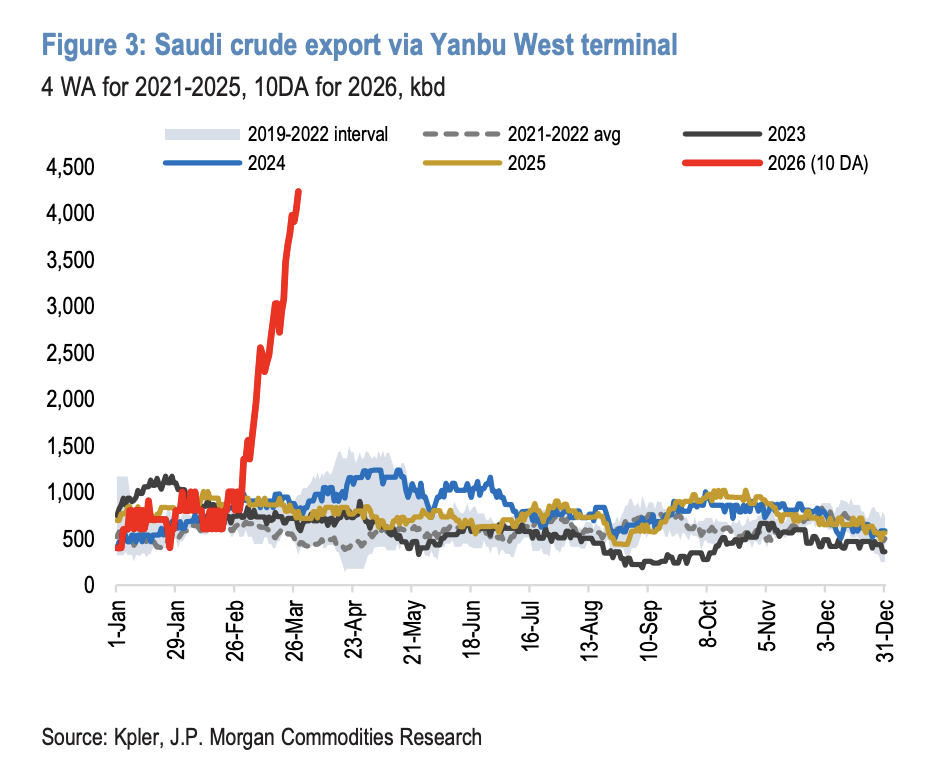

Pelabuhan Yanbu: Titik akhir dari pipa Petroline di Laut Merah, menggabungkan fungsi terminal pipa dan pelabuhan, adalah pelabuhan ekspor minyak mentah alternatif terpenting di Arab Saudi;

Pelayaran komersial di Selat Bab el-Mandeb: Satu-satunya jalur navigasi yang dapat dilalui di ujung selatan Laut Merah;

Pelabuhan Rabigh: Dengan volume ekspor sekitar 200.000 barel produk per hari, juga berada dalam jangkauan serangan potensial.

Logika memutar Arab Saudi sedang dihancurkan

Memahami inti risiko ini terletak pada menjelaskan “jalur alternatif Selat Hormuz” yang sebelumnya dibangun oleh Arab Saudi dan kerentanan struktural yang mereka hadapi saat ini.

Dengan situasi di Selat Hormuz yang terus tegang, Arab Saudi telah secara besar-besaran memindahkan fokus ekspor minyak mentahnya ke rute Laut Merah. Data menunjukkan bahwa volume minyak mentah yang diekspor melalui Pelabuhan Yanbu telah melonjak dari sekitar 750.000 barel/hari menjadi 4,3 juta barel/hari, dengan potensi tambahan sekitar 500.000 barel/hari, sehingga total kapasitas ekspor Laut Merah hampir 4,8 juta barel/hari kini terpapar pada risiko tinggi. Untuk mendukung pergeseran ini, Arab Saudi telah meluncurkan hampir 50 kapal tanker super besar (VLCC) di Laut Merah, di mana beberapa di antaranya berada dalam status menunggu—membentuk armada yang sangat terkonsentrasi dengan tujuan yang jelas dan terekspos.

Masalah kuncinya adalah ini: ketika Arab Saudi memindahkan minyaknya ke Laut Merah untuk menghindari risiko Selat Hormuz, keterlibatan kelompok Houthi membuat “jalur alternatif aman” ini sendiri menjadi sumber risiko.

Opsi cadangan terbatas, kendala logistik jelas

Jika Selat Bab el-Mandeb mengalami penyumbatan yang substansial, ekspor minyak mentah dari Pelabuhan Yanbu sebesar 4,8 juta barel per hari akan terpaksa dialihkan ke utara, mengandalkan Kanal Suez dan pipa SUMED untuk mencari jalan keluar lain. Mengenai kapasitas jalur cadangan ini, estimasi menunjukkan:

Pipa SUMED: Menghubungkan Laut Merah Ain Sukhna dengan Mediterania Sidi Kerir, dengan kapasitas maksimum teoretis 2,8 juta barel/hari, tetapi biasanya hanya beroperasi sekitar 1 juta barel/hari. Bahkan jika beroperasi penuh, tetap tidak dapat mengatasi seluruh kekurangan 4,8 juta barel.

Kanal Suez: Sekitar 2 juta—2,2 juta barel/hari yang tersisa harus menggunakan Kanal Suez. Namun, ekspor minyak mentah Arab Saudi sangat bergantung pada tanker super besar (VLCC), yang hanya dapat sebagian diisi saat melewati kanal, yang berarti perlu meningkatkan jumlah perjalanan secara signifikan atau menggunakan kapal yang lebih kecil—keduanya akan meningkatkan biaya transportasi dan menunda pengiriman.

Waktu memutar akan meningkat secara signifikan. Jika tidak dapat melalui Selat Bab el-Mandeb langsung ke Laut Merah, perjalanan pulang pergi menuju pasar Asia akan memakan waktu tambahan sekitar 40 hari, memerlukan lebih dari 130 perjalanan tanker tambahan untuk mempertahankan volume pengiriman normal 4,8 juta barel/hari.

Dampak harga minyak: setiap barel mungkin naik 20 dolar

Kapasitas memutar sekitar 5 juta barel/hari dari Arab Saudi jika menghadapi ancaman substansial, menurut perhitungan tersebut, mungkin akan memberikan tekanan kenaikan harga sebesar 20 dolar per barel. Kenaikan ini berhubungan dengan skenario di mana kapasitas memutar terpaksa terputus dan pasokan tidak dapat segera dipenuhi melalui jalur alternatif.

Perlu dicatat bahwa risiko kenaikan 20 dolar ini bukan berdasarkan asumsi ekstrim bahwa Iran sepenuhnya menghentikan ekspor, tetapi hanya terkait dengan gangguan pada jalur ekspor Laut Merah Arab Saudi yang relatif lokal—dari sini terlihat bahwa tingkat risiko saat ini tidak dapat diremehkan.

Apakah peningkatan hanya masalah waktu?

Akan seperti apa kelompok Houthi memilih untuk menyerang infrastruktur dan jalur pelayaran Arab Saudi secara langsung, atau apakah mereka akan menyimpan kemampuan ini sebagai alat strategis untuk digunakan secara fleksibel dalam evolusi konflik?

Analisis menyatakan bahwa masalah eskalasi telah beralih dari “apakah itu akan terjadi” menjadi “kapan itu akan terjadi.” Dengan kemungkinan konflik yang dapat menyebar lebih jauh ke arah Iran (termasuk kemungkinan intervensi Dewan Kerjasama Teluk yang lebih besar, serangan terhadap infrastruktur Iran, hingga kemungkinan tindakan darat), setiap hari yang berlalu, risiko perluasan situasi semakin meningkat.

Bagi investor di pasar energi, ini berarti bahwa harga risiko geopolitis saat ini mungkin masih belum mencukupi, nilai lindung nilai terhadap risiko kenaikan harga minyak semakin meningkat. Logika alokasi sektor energi, serta evaluasi keamanan rantai pasokan perusahaan pelayaran dan pengolahan global, perlu direvisi dalam kerangka ini.