Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

TradFi

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Lainnya

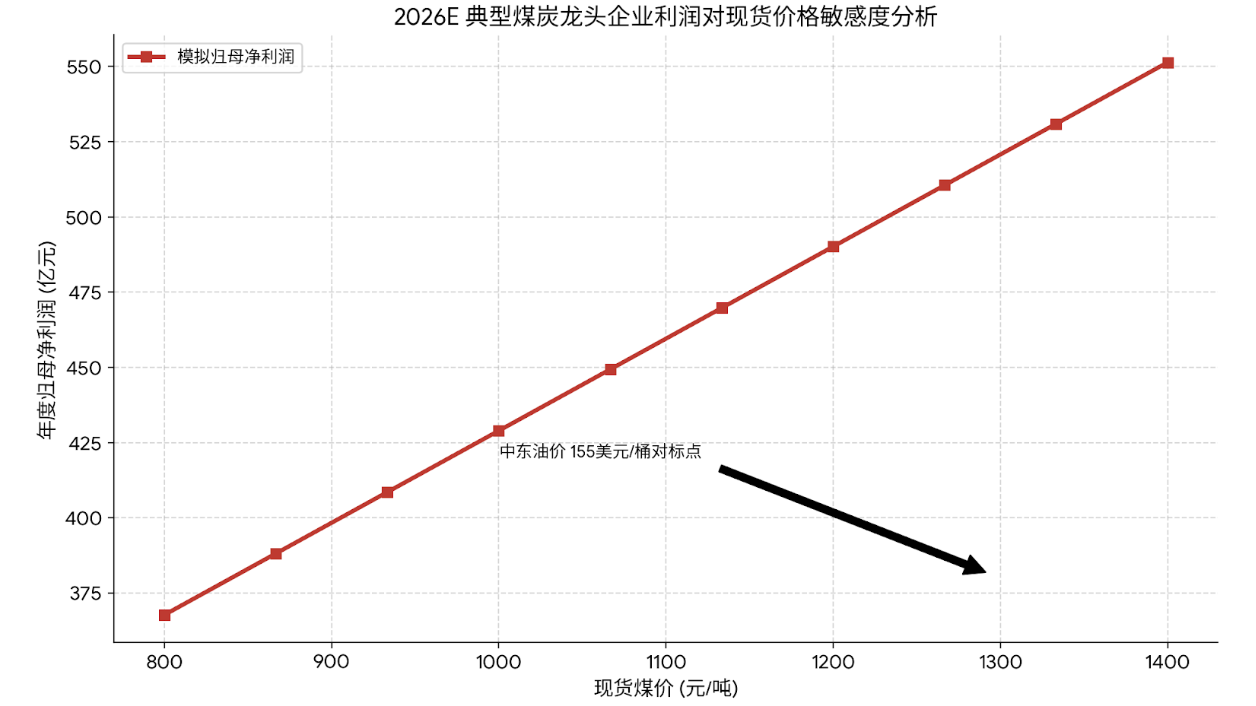

Saat Harga Minyak Melampaui $150: Batu Bara Mungkin Berada di Jendela Penilaian Ulang Strategis di Bawah "Pemisahan Jalur Ganda" Energi Global

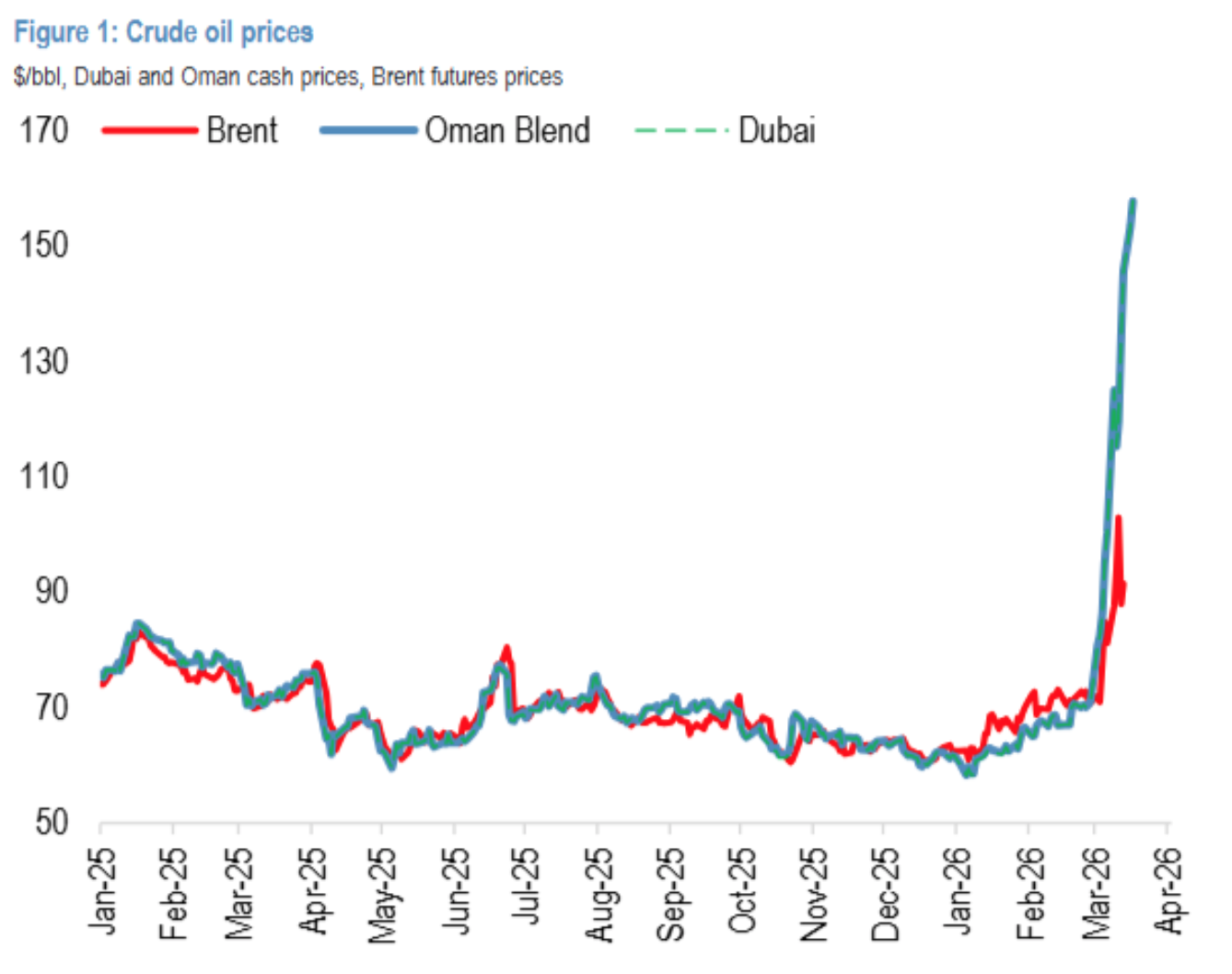

Pasar energi global sedang mengalami sebuah “pemisahan gandar” yang belum pernah terjadi sebelumnya: kontrak berjangka minyak mentah Brent/WTI berputar di sekitar batas 100 dolar AS per barel akibat pelepasan cadangan strategis dan penyesuaian posisi spekulatif, sementara harga minyak mentah Dubai/Oman yang secara langsung mencerminkan pasokan dan permintaan spot di Timur Tengah telah melonjak di atas 155 dolar AS per barel, dengan selisih harga yang melebar hingga level ekstrem sejarah sebesar 55 dolar AS. Pemisahan ini pada dasarnya adalah pemisahan antara “penetapan harga keuangan” dan “pasokan dan permintaan fisik”.

Sebagai batu sandungan keamanan energi nasional dan sumber energi pengganti yang paling efisien dari segi biaya, batu bara sedang mengalami penilaian ulang secara sistematis terhadap nilai strategis dan atribut komoditasnya.

Pasar energi global sedang mengalami sebuah “pemisahan gandar” yang belum pernah terjadi sebelumnya: kontrak berjangka minyak mentah Brent/WTI berputar di sekitar batas 100 dolar AS per barel akibat pelepasan cadangan strategis dan penyesuaian posisi spekulatif, sementara harga minyak mentah Dubai/Oman yang secara langsung mencerminkan pasokan dan permintaan spot di Timur Tengah telah melonjak di atas 155 dolar AS per barel, dengan selisih harga yang melebar hingga level ekstrem sejarah sebesar 55 dolar AS. Pemisahan ini pada dasarnya adalah pemisahan antara “penetapan harga keuangan” dan “pasokan dan permintaan fisik”.

Dalam konteks ini, batu bara sebagai batu sandungan keamanan energi nasional dan sumber energi pengganti yang paling efisien dari segi biaya, sedang mengalami penilaian ulang secara sistematis terhadap nilai strategis dan atribut komoditasnya.

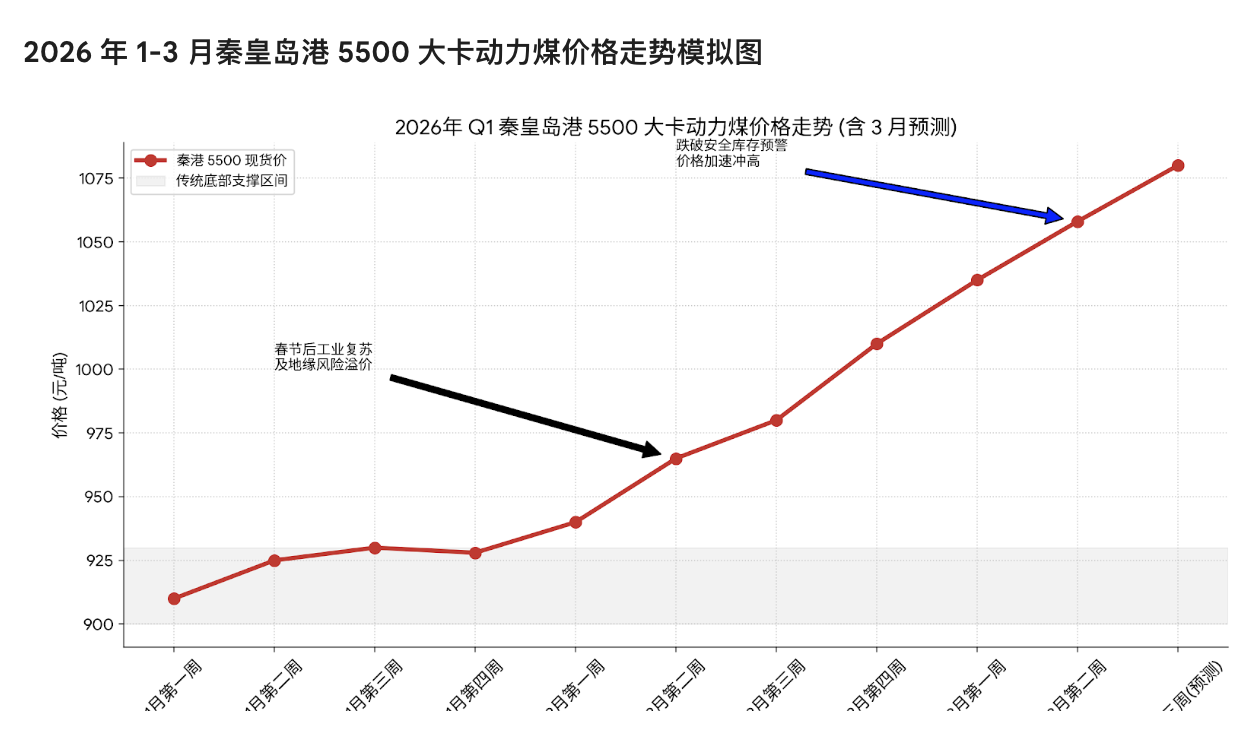

① Pembalikan fundamental: Pada Januari-Februari 2026, pasokan batu bara domestik (produksi + impor) turun 0,1% YoY, sementara permintaan hilir (listrik pembangkit, kimia, bahan bangunan) meningkat 3,1% YoY, menunjukkan adanya kekurangan pasokan dan permintaan, dengan seluruh rantai industri (pelabuhan, pembangkit listrik, pabrik kokas) menunjukkan tren pengurangan stok secara menyeluruh.

③ Reposisi logika persepsi: Pasar sedang mengubah persepsi terhadap batu bara dari “komoditas siklik besar” menjadi “aset inti defensif dengan arus kas tinggi, hambatan tinggi, dan dividen tinggi”.

Ketika trader kontrak berjangka WTI di New York Mercantile Exchange memantau harga di sekitar 93 dolar AS per barel, pembeli spot di Teluk Persia menghadapi pasar yang sama sekali berbeda: harga spot minyak Dubai telah melonjak ke 157,66 dolar AS per barel, dengan kenaikan kumulatif bulan ini mencapai 121,31%. Selisih besar sebesar 55 dolar AS ini adalah hasil dari kelebihan stok regional, pelepasan cadangan strategis AS, dan penjualan teknis di pasar berjangka, tetapi tidak mencerminkan tingkat ketegangan pasokan fisik global yang sebenarnya.

Keterbatasan Selat Hormuz adalah variabel utama. Sebagai jalur utama pengangkutan sekitar sepertiga minyak mentah dunia, saat ini pelayaran hampir berhenti total. Pelabuhan Fujairah di UEA—satu-satunya jalur ekspor minyak mentah selain Selat Hormuz—telah beberapa kali menghentikan operasi muat. Ini berarti, meskipun negara-negara seperti Arab Saudi memiliki kapasitas idle, mereka tidak dapat mengirim minyak mentah ke pembeli Asia dengan biaya yang dapat diterima. Bagi negara-negara seperti Jepang, Korea, dan Eropa yang sangat bergantung pada minyak Timur Tengah (60-70%), “mendapatkan minyak” lebih mendesak daripada “mendapatkan minyak yang murah”. Pengalaman sejarah menunjukkan bahwa setiap kali sistem harga minyak mentah mengalami gangguan sistemik dan selisih harga melebar melewati ambang substitusi, logika substitusi batu bara akan aktif. Saat ini, rasio nilai panas antara minyak mentah dan batu bara telah menyimpang jauh dari kisaran normal.

Bagi pembangkit listrik pantai dan perusahaan kimia batu bara, logika pengambilan keputusan sangat jelas:

① Penggantian langsung melalui pembakaran: Pada beberapa unit dual-fuel, ketika harga minyak melewati 100 dolar AS per barel, pembangkit listrik berbahan bakar minyak tidak lagi ekonomis, dan perusahaan cenderung meningkatkan konsumsi batu bara untuk memastikan pasokan listrik.

② Dorongan biaya: Harga minyak mentah yang tinggi langsung menaikkan harga diesel dan bahan bakar minyak, yang selanjutnya meningkatkan biaya ekstraksi batu bara (mining equipment oil) dan transportasi (truk, kereta api, pelayaran), memberikan dukungan biaya di ujung biaya batu bara.

③ Penggantian impor: Pasar batu bara internasional saat ini juga menghadapi ketidakseimbangan sumber daya. Pemasok batu bara dari Indonesia dan Australia, setelah melihat harga minyak mentah Timur Tengah yang sangat tinggi, menunjukkan keinginan kuat untuk menahan penjualan dan menjaga harga. Meskipun saat ini biaya impor batu bara di domestik tinggi dan transaksi terbatas, situasi “tanpa volume, harga turun” ini tidak akan bertahan lama. Begitu stok di pelabuhan domestik mencapai titik kritis, harga batu bara impor akan cepat mengikuti energi premium yang tersembunyi di balik harga minyak Dubai.

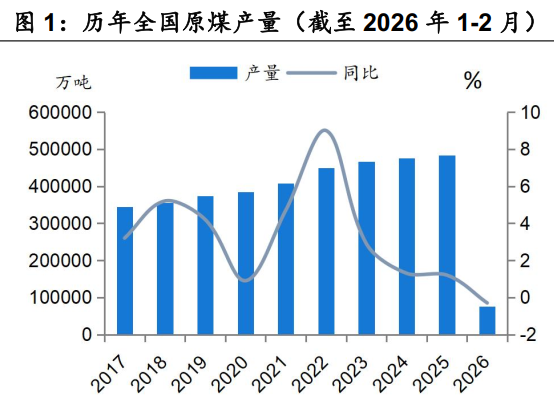

Data dari Biro Statistik Nasional menggambarkan gambaran hubungan pasokan dan permintaan yang membaik secara jelas.

① Sisi pasokan: Produksi menyusut, peningkatan impor terbatas

Produksi domestik: Pada Januari-Februari 2026, produksi batubara industri skala besar mencapai 760 juta ton, turun 0,3% YoY. Meskipun penurunan ini lebih kecil dibandingkan Desember 2025, rata-rata harian produksi adalah 1.293 juta ton, turun 4,1 juta ton per hari dibandingkan tahun sebelumnya. Ini menegaskan bahwa di tengah penguatan pembatasan keselamatan produksi dan normalisasi kebijakan inspeksi kelebihan produksi, elastisitas pasokan domestik sudah jauh berkurang.

Impor batu bara: Pada Januari-Februari, impor batu bara mencapai 77,22 juta ton, naik hanya 1,5% YoY, penurunan sebesar 10,4 poin persentase dibandingkan Desember 2025. Terutama di Februari, dipicu oleh libur Tahun Baru Imlek dan penyempitan selisih harga impor, impor mengalami penurunan YoY. Ditambah dengan biaya pelayaran yang melonjak akibat konflik geopolitik internasional saat ini, total impor batu bara tahun 2026 diperkirakan tidak akan mampu mempertahankan pertumbuhan tinggi tahun 2025, bahkan mungkin mengalami penurunan YoY.

Perhitungan komprehensif menunjukkan bahwa pertumbuhan total pasokan batu bara domestik (produksi domestik + impor) pada Januari-Februari adalah -0,1%, berbalik dari kenaikan menjadi penurunan.

② Sisi permintaan: Pembangkit listrik dari penurunan berbalik menjadi peningkatan, permintaan non-listrik menunjukkan kekuatan

Berbeda dari prediksi pesimis umum di pasar, data permintaan Januari-Februari menunjukkan ketahanan yang sangat kuat.

Pembangkit listrik: Pada Januari-Februari, listrik pembangkit industri skala besar meningkat 3,3% YoY, membalik penurunan 3,2% di Desember 2025, menunjukkan rebound sebesar 6,5 poin persentase. Di tengah perlambatan pertumbuhan energi dari angin, surya, dan tenaga nuklir, pembangkit listrik kembali memainkan peran sebagai fondasi keamanan energi.

Permintaan non-listrik:

Kimia: Produksi metanol mingguan meningkat 6,5% YoY, menunjukkan keunggulan ekonomi dari kimia batu bara di tengah harga minyak yang tinggi.

Bahan bangunan: Produksi semen meningkat 6,8% YoY, didorong oleh efek investasi infrastruktur (+9,76%).

Kokas: Produksi meningkat 1,1% YoY.

Perkiraan berdasarkan proporsi konsumsi hilir dari Asosiasi Industri Batu Bara (listrik 61%, kimia 9%, bahan bangunan 5%, baja 16%) menunjukkan bahwa selama Januari-Februari, keempat industri ini secara gabungan mendorong konsumsi batu bara meningkat 3,1% YoY, lebih cepat 2,7 poin persentase dibandingkan Desember 2025.

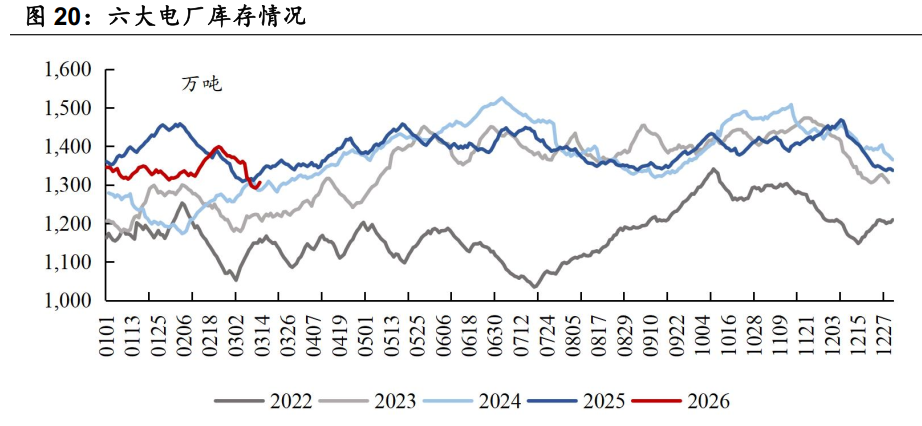

③ Stok: Pengurangan menyeluruh, potensi elastisitas harga menunggu untuk diaktifkan

Langkah langsung dari kekurangan pasokan dan permintaan adalah penurunan stok secara menyeluruh.

Batubara untuk pembangkit listrik: Pada akhir Februari, stok di pelabuhan utara turun drastis sebesar 3,921 juta ton menjadi 24,406 juta ton, turun 4,85 juta ton YoY.

Batubara kokas: Stok di seluruh rantai—produksi, pelabuhan, kokas, pabrik baja—menurun secara menyeluruh.

Saat ini, jumlah hari stok listrik di delapan provinsi pantai China masih relatif tinggi, yang menjadi faktor utama menekan kenaikan harga spot dalam jangka pendek. Namun, perlu diingat bahwa stok tinggi ini adalah hasil dari pengurangan stok aktif, bukan sinyal permintaan yang lemah. Begitu pabrik listrik menilai bahwa ruang penurunan harga batu bara terbatas, atau pengiriman batu bara impor terhambat, siklus pengisian stok besar-besaran akan dengan cepat memicu kenaikan harga.

① Perpanjangan pembatasan sisi pasokan secara jangka panjang

Setelah bertahun-tahun reformasi struktural sisi pasokan, batas kapasitas industri batu bara sudah sangat jelas. Berbeda dari siklus sebelumnya yang mudah kacau dan mati jika terlalu diatur, saat ini di bawah target “dual carbon” dan pembatasan keras terhadap keselamatan produksi, meskipun ada insentif keuntungan tinggi, ekspansi kapasitas secara tidak teratur sangat sulit terjadi. Ini berarti bahwa pusat harga di masa depan akan secara sistematis meningkat, dan volatilitasnya akan berkurang.

② Penilaian ulang premi keamanan energi

Ketidakstabilan situasi di Timur Tengah adalah pedang Damokles yang menggantung di atas kepala ekonomi utama. Sebagai negara pengimpor energi terbesar di dunia, China harus memastikan pasokan energi tetap terkendali di tangan sendiri. Sebagai sumber energi yang paling tinggi tingkat kemandiriannya, nilai strategis batu bara telah meningkat ke tingkat yang belum pernah terjadi sebelumnya. Nilai strategis ini akhirnya akan terwujud melalui mekanisme penetapan harga, yang akan mengubahnya menjadi daya tahan jangka panjang dan premium valuasi perusahaan.

③ Pembaruan nilai perusahaan dengan dividen tinggi dan restrukturisasi perusahaan pusat dan negara

Di era suku bunga rendah, karakteristik perusahaan batu bara sebagai “keuntungan tinggi, arus kas tinggi, dividen tinggi” menjadi aset defensif yang langka. Bersamaan dengan itu, sejak 2025, beberapa perusahaan pusat dan negara seperti Grup Energi Nasional dan Grup China Coal mulai melakukan peningkatan kepemilikan dan injeksi aset ke perusahaan tercatat di bawahnya. Ini tidak hanya menunjukkan kepercayaan, tetapi juga merupakan langkah nyata dalam kerangka reformasi perusahaan negara baru untuk meningkatkan kualitas perusahaan tercatat dan memperkuat pengembalian kepada pemegang saham. Injeksi aset akan langsung meningkatkan cadangan sumber daya dan skala produksi perusahaan tercatat, memberikan potensi pertumbuhan eksternal.

Kesimpulan: Pasar energi global sedang berada di persimpangan penting. Api di Selat Hormuz telah membuka jurang besar sebesar 55 dolar AS antara kontrak berjangka WTI dan harga spot Dubai, sekaligus membangunkan pasar dari ketidakpedulian terhadap “keamanan energi fisik”. Bagi China, jurang ini berarti risiko ketergantungan impor minyak mentah semakin diperbesar, sementara batu bara sebagai energi dasar yang dapat dikendalikan sendiri, posisinya belum pernah sebesar ini.

Industri batu bara telah memasuki tahap baru dengan “penetapan pasokan yang kaku, permintaan yang tahan banting, dan penilaian ulang nilai”. Data Januari-Februari 2026 secara jelas menunjukkan bahwa kekurangan pasokan dan permintaan sedang terbentuk, stok sedang dikurangi, dan dasar harga telah ditemukan.

Peringatan risiko dan ketentuan pelepasan tanggung jawab

Pasar memiliki risiko, investasi harus dilakukan dengan hati-hati. Artikel ini tidak merupakan saran investasi pribadi dan tidak mempertimbangkan tujuan investasi, kondisi keuangan, atau kebutuhan khusus pengguna. Pengguna harus menilai apakah pendapat, pandangan, atau kesimpulan dalam artikel ini sesuai dengan kondisi mereka. Investasi berdasarkan informasi ini adalah tanggung jawab sendiri.