Apakah DEX Akan Menggantikan CEX Sepenuhnya?

Finansial terdesentralisasi telah mengalami transformasi struktural besar di berbagai siklus pasar. Meski bursa terpusat (CEX) selalu memimpin volume, bursa terdesentralisasi (DEX) di setiap siklus berhasil merebut pangsa pasar dari CEX, dan kali ini, kesenjangan persaingan menyempit ke tingkat yang belum pernah terjadi sebelumnya.

Penyebab utama perbedaan pangsa pasar yang terus berlanjut ini sangat jelas: desentralisasi membawa batasan infrastruktur mendasar. Blockchain adalah jalur finansial baru, dan selama satu dekade terakhir, belum mampu menyamai kecepatan, likuiditas, serta pengalaman pengguna dari CEX.

Namun, di tiap siklus, DEX terus berupaya menutup celah tersebut. Di tahun 2025, pertanyaan yang masuk akal muncul — Akankah DEX benar-benar menggeser CEX?

Pergulatan Siklus: Mengapa DEX Belum Bisa Menyamai (Saat Ini)

Pantauan berbagai siklus pasar menunjukkan kematangan infrastruktur DEX secara bertahap dan kontribusi masing-masing siklus terhadap posisi saat ini.

2017–2018: Era Eksperimen

DEX awal seperti @EtherDelta beroperasi langsung di Ethereum Layer 1. Penyelesaian transaksi memakan waktu menit, antarmuka pengguna primitif, likuiditas sangat terbatas. Sementara itu, Binance berkembang seperti aplikasi Web2 yang cepat, likuid, dan ramah pengguna, langsung menarik pengguna ritel maupun institusional.

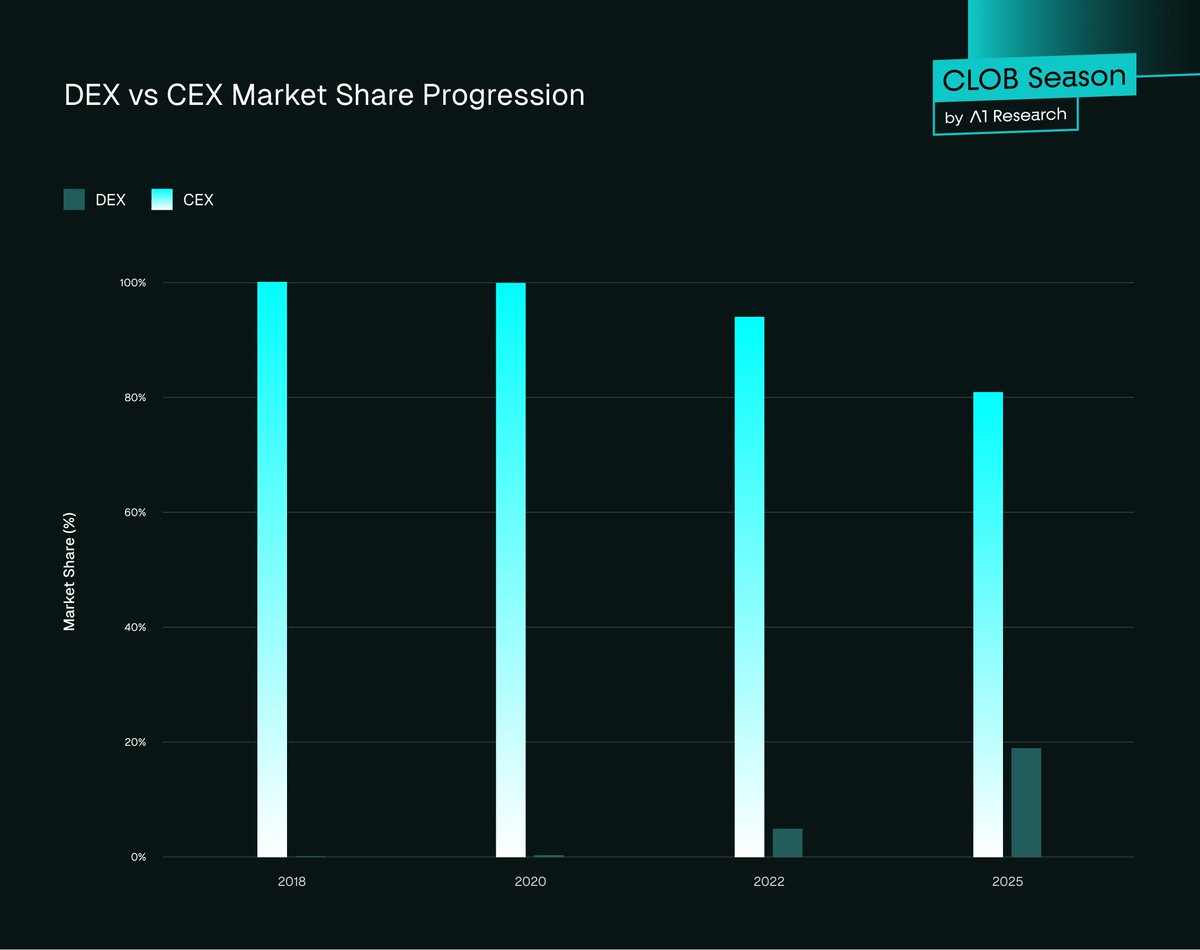

Pangsa pasar DEX: ~0%

Pangsa pasar CEX: ~100%

Fase awal ini membuktikan satu hal penting: desentralisasi memungkinkan, tapi performa dan kemudahan penggunaan adalah hambatan utama.

2020: Terobosan DeFi Summer

Peluncuran model AMM (Automated Market Maker) @Uniswap sangat revolusioner. Ia menghilangkan kebutuhan order book dan memungkinkan siapa saja menyediakan likuiditas tanpa izin. Inovasi arsitektural ini penting dalam desain DEX, namun masih didominasi token long-tail, bukan token utama dengan likuiditas dalam.

Ketika kemacetan Ethereum memburuk, biaya gas melonjak dari di bawah 20 gwei menjadi lebih dari 400 gwei, membuat setiap transaksi mahal. Antarmuka lambat, dan trader serius tetap memilih CEX seperti Bybit atau Binance.

Pangsa pasar DEX: 0,33%

Pangsa pasar CEX: 99,67%

Untuk mengatasi masalah likuiditas, Uniswap V3 memperkenalkan concentrated liquidity pools pada 2021, sebuah pendekatan arsitektural canggih yang memungkinkan LP mengalokasikan likuiditas dalam rentang harga khusus. Meski impermanent loss (IL) tetap menjadi kendala bagi likuiditas token kecil, ini adalah langkah maju besar. DEX beralih dari protokol eksperimental menjadi venue trading untuk segmen pasar tertentu dan kelompok trader khusus.

2022: Panggilan Bangun Pasca-FTX

Di November 2022, runtuhnya FTX mengguncang industri. Dana pelanggan miliaran dolar menghilang, kepercayaan terhadap kustodian terpusat hancur. Prinsip "Not your keys, not your coins" menjadi tren di komunitas kripto Twitter, trader berbondong-bondong melakukan self-custody.

DEX seperti Uniswap dan dYdX mencatat lonjakan volume trading pasca-krisis, volume Uniswap menembus $5M dan dYdX melonjak 400% karena pengguna beralih dari platform terpusat. Namun tantangan utama tetap ada — UX dompet buruk, likuiditas terfragmentasi lintas chain, dan ketiadaan fiat ramp membuat perilaku pengguna kembali normal saat kekhawatiran mereda, banyak yang kembali ke platform terpusat.

Pangsa pasar DEX: ~5%

Pangsa pasar CEX: ~100%

Ekosistem merespons dengan inovasi lebih lanjut: routing Uniswap lintas-chain, UX dompet yang lebih baik seperti @Rabby_io dan @phantom.

Namun, latency kelas CEX masih sulit dicapai. Setiap siklus membawa peningkatan bertahap, tetapi performa tetap jauh berbeda. Blockchain belum mendukung trading profesional; arsitektur order book berlatensi ultra-rendah masih belum kompatibel dengan desain AMM.

2025: Titik Balik

Pasar 2025 membawa perubahan besar. Untuk pertama kalinya, infrastruktur dasar telah cukup matang untuk persaingan nyata. Blockchain berperforma tinggi, CLOB onchain, integrasi fiat langsung, dan latency mendekati CEX telah terintegrasi ke protokol onchain. Perp DEX seperti @HyperliquidX, @tradeparadex, dan @Lighter_xyz menghadirkan pengalaman trading onchain yang mendekati platform terpusat.

Agregasi likuiditas, waktu block lebih cepat, dan sistem margin terintegrasi memungkinkan strategi trading spot dan derivatif langsung onchain tanpa friksi.

Pangsa pasar DEX: ~19% (23% puncak Q2)

Pangsa pasar CEX: ~81%

Meski belum sepenuhnya setara, DEX kini menjadi kompetitor langsung, bukan sekadar alternatif.

Gbr 1. Perkembangan Pangsa Pasar DEX vs CEX

2025 dalam Angka: CEX Masih Dominan, Namun DEX Mengejar dengan Cepat

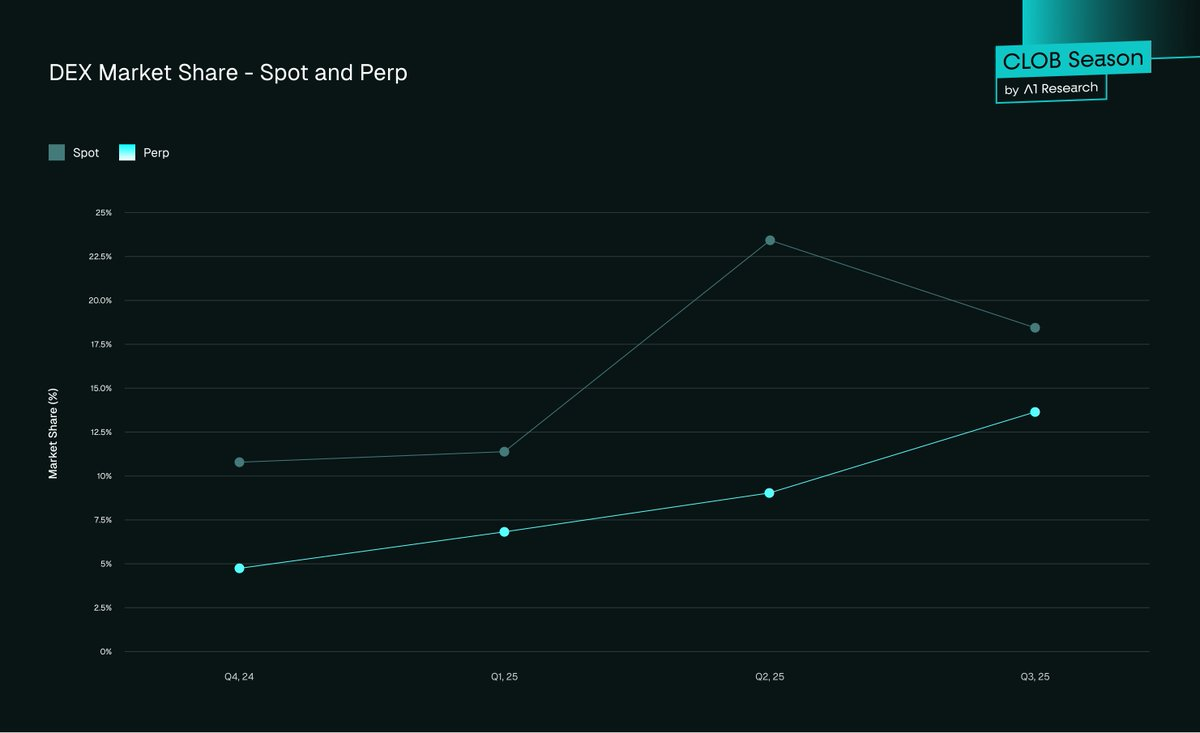

Angka-angka berbicara jelas, CEX tetap mendominasi likuiditas global, namun DEX terus menutup jarak siklus demi siklus, kuartal demi kuartal. Dari spot hingga derivatif, masing-masing segmen menunjukkan trading yang perlahan berpindah ke onchain.

- Pada pasar spot, DEX merebut 19% akhir kuartal III/2025, naik dari 10,5% kuartal IV/2024

- Pada Futures, DEX menguasai sekitar 13% total pangsa pasar akhir kuartal III/2025, naik dari 4,9% kuartal IV/2024

Gbr 2. Pangsa Pasar DEX - Spot dan Perp

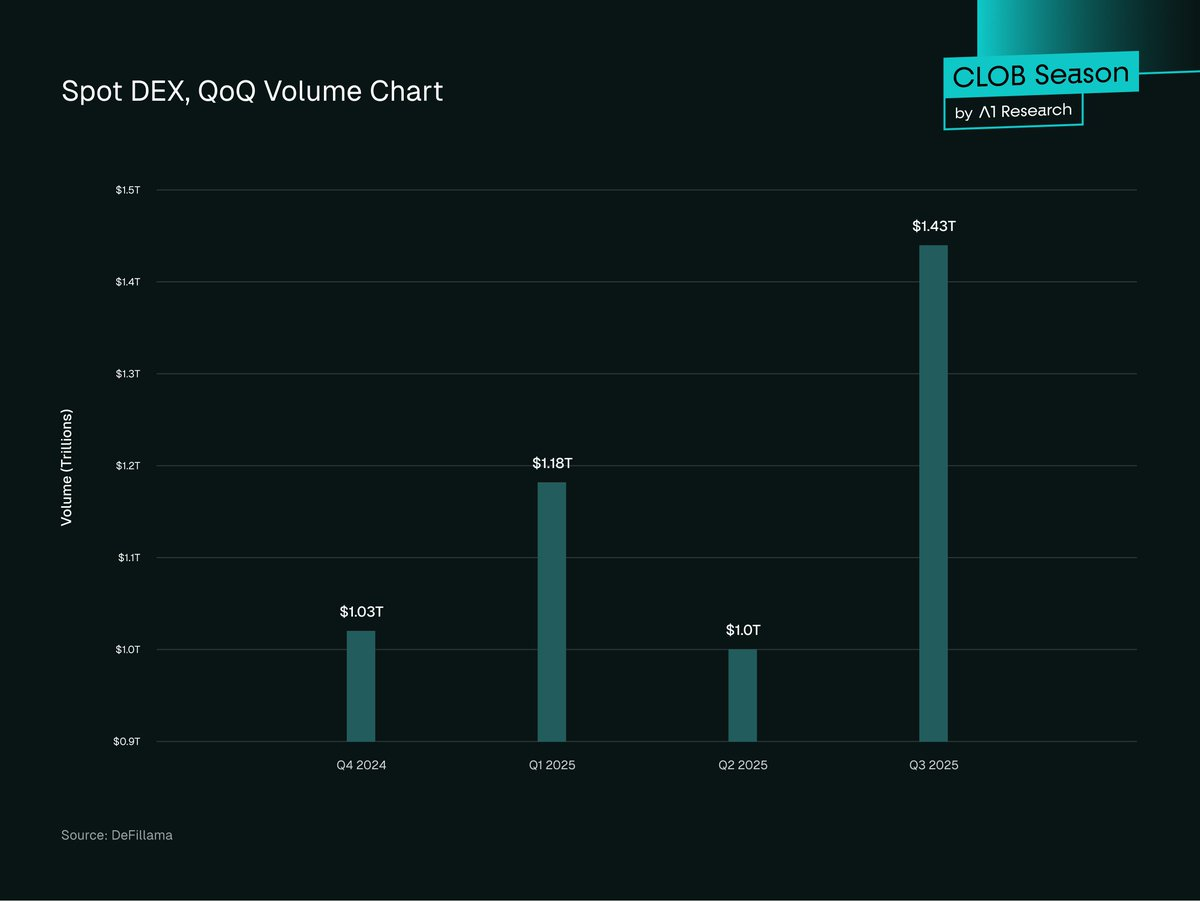

- Pada Spot, DEX mencatat rekor $1,43 triliun volume spot di kuartal III/2025, naik 43,6% QoQ dari $1 triliun kuartal II/2025. Ini melewati rekor sebelumnya $1,2 triliun kuartal I/2025.

Gbr 3. Grafik Volume Spot DEX QoQ

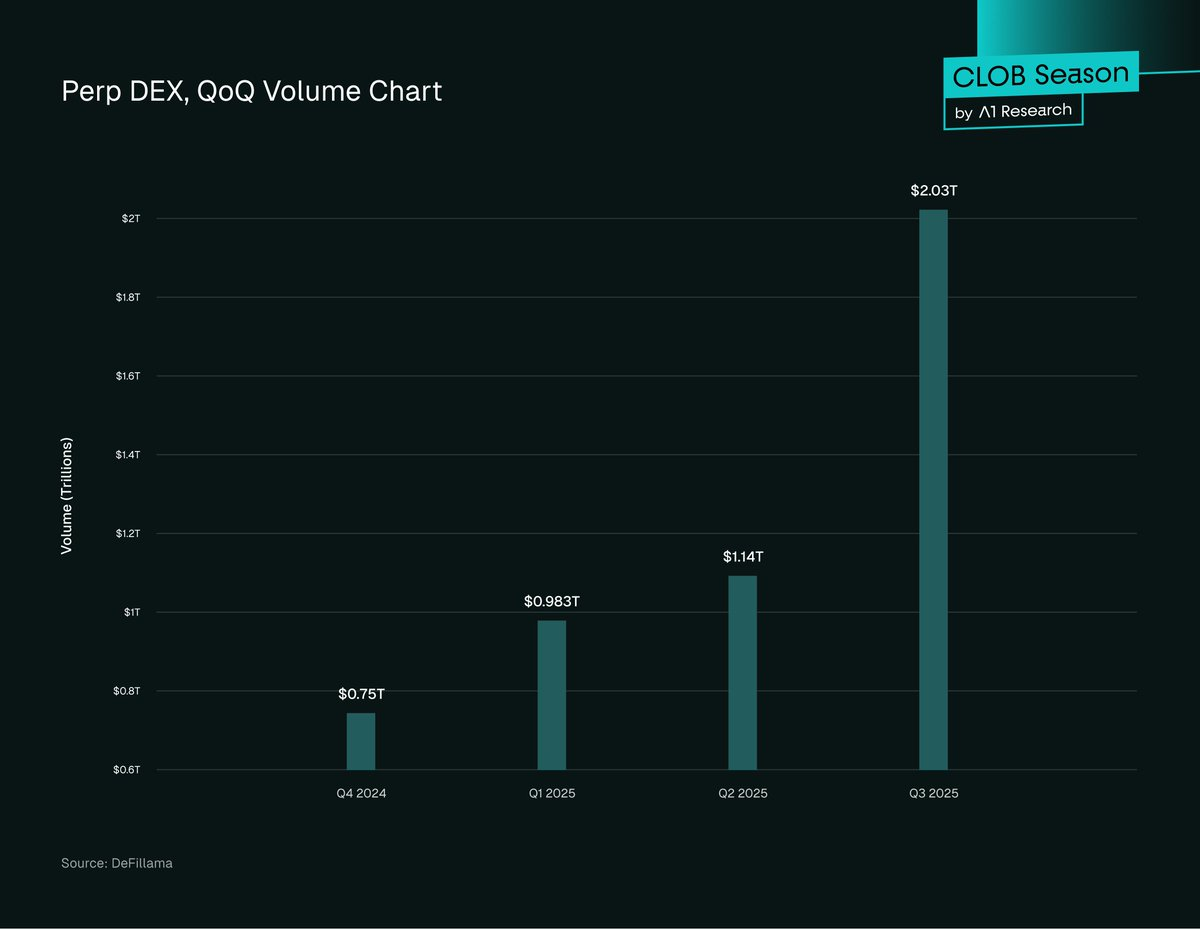

Volume perpetual swap DEX meningkat pesat di 2025, mencapai $2,1 triliun kumulatif onchain kuartal III, naik 107% dari kuartal II/2025 dan melampaui volume spot DEX.

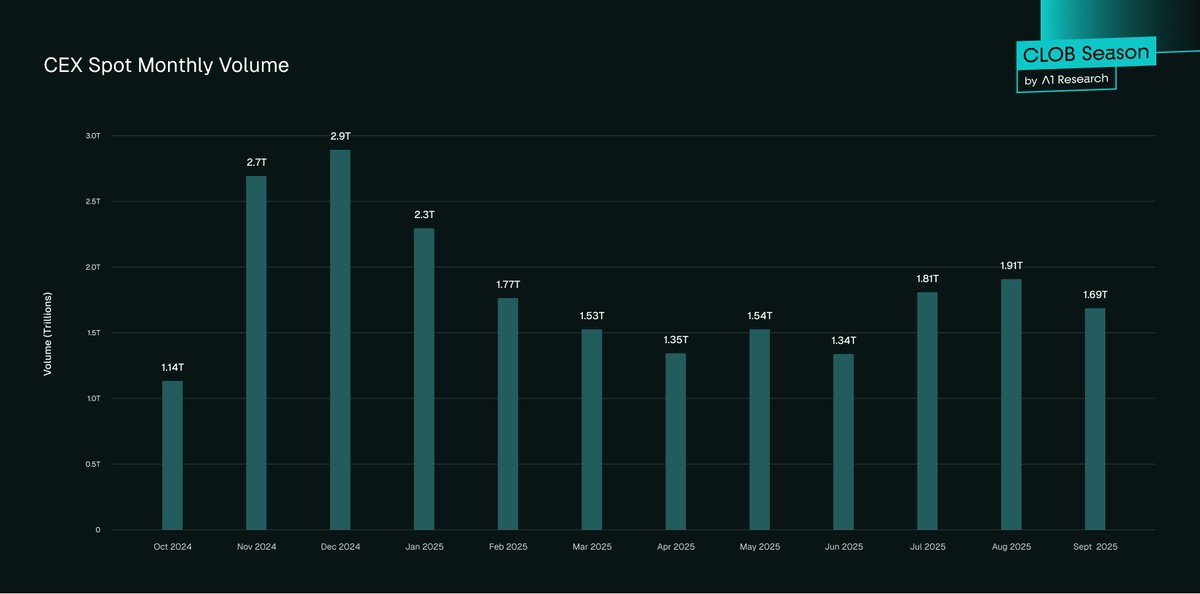

Gbr 4. Grafik Volume Perp DEX QoQVolume spot CEX diperkirakan $5,4 triliun+ kuartal III, tetap dominan, naik 25% dari kuartal II/2025

Gbr 5. Volume Spot CEX Bulanan

Tren menunjukkan akselerasi berkelanjutan. Volume spot DEX naik 43,6% kuartal-ke-kuartal dan 33% tahun-ke-tahun, sementara trading perpetual melonjak lebih dari 5x dalam 12 bulan terakhir, dari 3,45% menjadi 16,7% total aktivitas futures. Jika tren berlanjut, 2025 adalah titik balik bagi posisi DEX di pasar.

Pola Adopsi

Adopsi DeFi terus berkembang, tetapi pertumbuhannya tidak seragam di seluruh wilayah dan segmen pengguna. Beragam pasar, profil pengguna, dan perilaku institusi membentuk evolusi keuangan terdesentralisasi global. Pola berikut menyoroti di mana adopsi meningkat, bagaimana perbedaan partisipasi antara pengguna profesional dan ritel, serta implikasinya untuk fase pertumbuhan selanjutnya.

- Distribusi global tapi tidak merata: APAC memimpin dengan pertumbuhan aktivitas onchain 69% YoY, diikuti Amerika Latin dan Sub-Sahara Afrika. Amerika Utara dan Eropa mendominasi volume absolut namun pertumbuhan lebih lambat, 42–49%. Asia dan Afrika mempercepat, terutama pada transaksi kecil di chain berbiaya rendah, mencerminkan pertumbuhan organik berbasis ritel.

- Aktivitas institusi: Di institusi, pola adopsi berbeda. Perusahaan trading besar menggunakan routing lintas platform, menggabungkan likuiditas CEX dan DEX untuk mengoptimalkan eksekusi dan hedging. Pendekatan hybrid ini menunjukkan DEX kini dianggap sebagai platform eksekusi komplementer, bukan sekadar alternatif berisiko.

- Peluncuran token: Mayoritas proyek baru kini rilis di DEX dulu untuk price discovery sebelum listing CEX, karena peluncuran token DEX permissionless dan tanpa biaya. Namun proyek bermodal besar sering memilih listing terpusat demi distribusi luas.

- DeFi TVL: TVL gabungan protokol DeFi mencetak rekor $157 miliar kuartal III/2025, lebih dari 50% TVL terkait DEX dan pool likuiditas. Ethereum memimpin sekitar 63% TVL DeFi.

- Trader Aktif: CEX mendominasi pengguna, dengan lebih dari 300 juta terdaftar global. Binance memiliki 290 juta pengguna. DEX hanya 10–15 juta pengguna aktif bulanan, lebih sedikit tetapi lebih DeFi-native dan canggih.

Kesimpulannya, DEX terus mempersempit kesenjangan kompetitif, namun evolusi arsitektur trading inti-lah yang membawa mereka mendekati performa kelas CEX. Lompatan berikutnya dipicu model order book onchain (CLOB) yang menggabungkan desentralisasi dengan efisiensi CEX dan tradFi.

Menembus Batas AMM: Era CLOB DEX Berkinerja Tinggi

Automated Market Makers (AMM) menjadi pendobrak awal DeFi, memungkinkan trading permissionless namun mengorbankan efisiensi, price discovery dan utilisasi modal. Generasi baru CLOB DEX onchain menandai lompatan struktur yang nyata.

Proyek seperti Hyperliquid menunjukkan potensi ketika performa kelas CEX dipadukan dengan transparansi onchain. Dengan memperkenalkan kembali order book ke sistem terdesentralisasi, banyak hambatan yang membuat trader tetap di platform terpusat—latency, presisi eksekusi, efisiensi modal, dan isu pada limit order serta derivatif—berhasil diatasi.

- Latency: Konfirmasi median 0,07 detik (HyperBFT consensus). Setara CEX besar, jauh lebih cepat daripada AMM DEX (2–30 detik).

- Kedalaman likuiditas: CLOB onchain seperti Hyperliquid menetapkan standar baru likuiditas terdesentralisasi. Platform memproses hingga 200.000 order per detik dengan $6,5M open interest, menghasilkan order book dalam yang menyerap order besar dengan dampak harga minimal. Untuk pair utama seperti BTC dan ETH, slippage di bawah 0,1%, menyaingi eksekusi CEX—berbeda tajam dengan AMM, di mana slippage dan impermanent loss tetap ada meski arsitektur diperbarui seperti ve(3,3). Pair tipis di Hyperliquid masih menghadapi spread lebar, menandakan kedalaman likuiditas antar pasar masih beragam.

- Biaya: Desain CLOB Hyperliquid juga menurunkan biaya trading. Biaya taker rata-rata 0,035–0,045% untuk futures dan 0,07% spot trading, maker mendapat rabat kecil, kompetitif dengan CEX top dan jauh di bawah biaya swap AMM (0,3%–0,5%). Berbeda dengan AMM, trader tidak menanggung impermanent loss atau routing inefficiency, sehingga CLOB lebih efisien untuk trader aktif dan institusi.

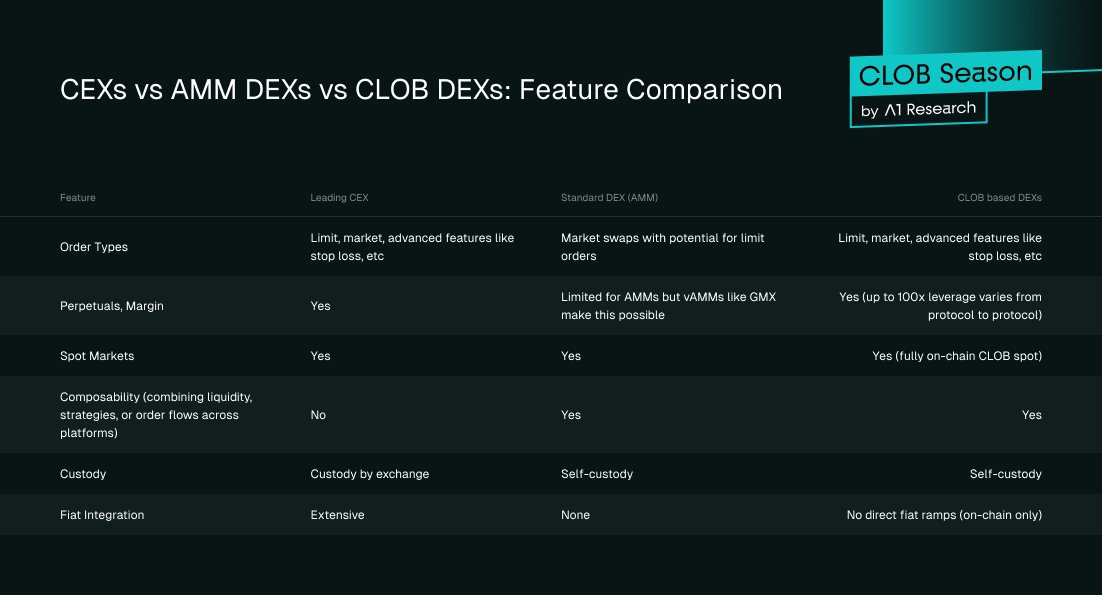

Gbr 6. CEX vs AMM DEX vs CLOB DEX: Perbandingan Fitur

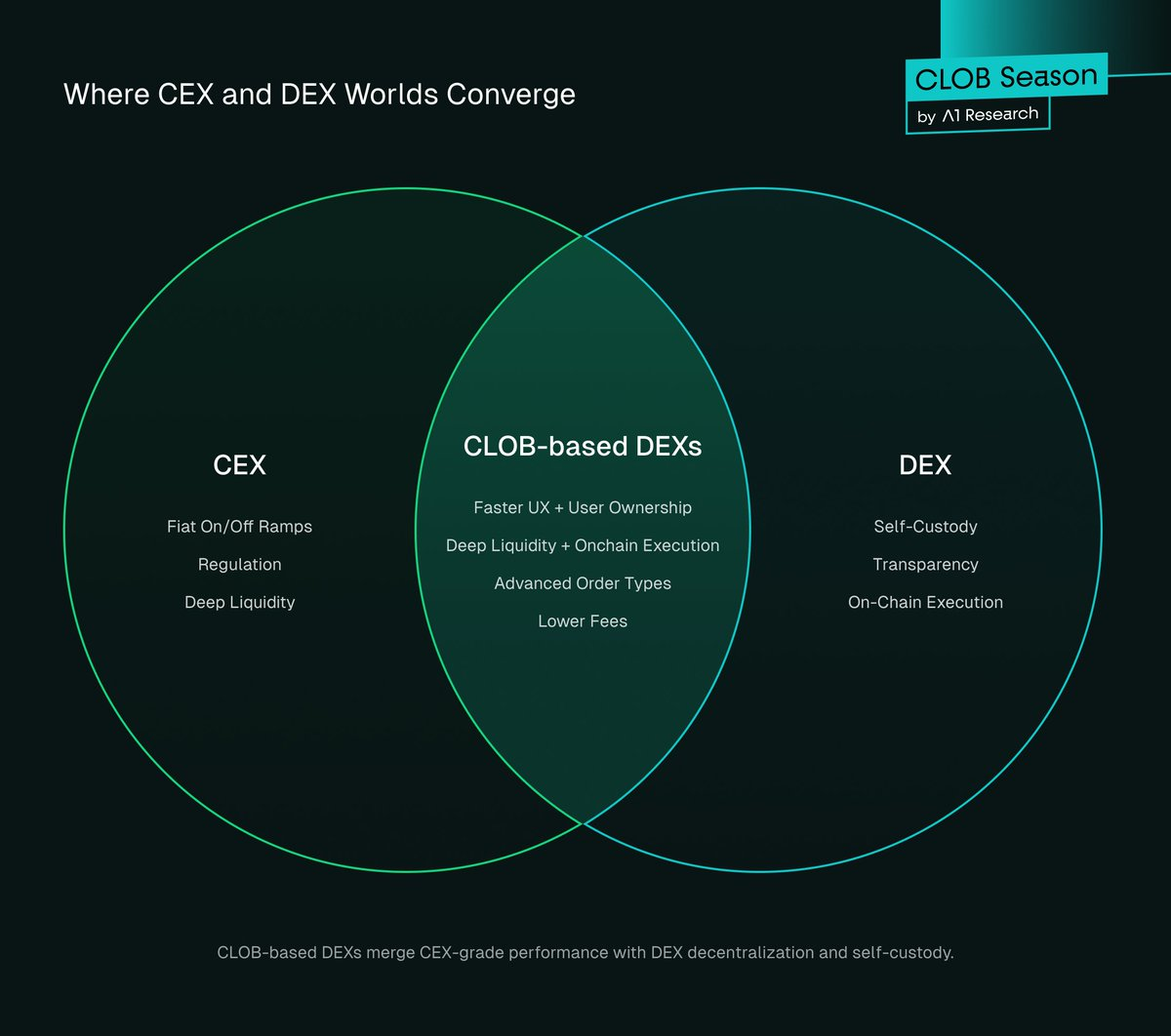

DEX berbasis CLOB adalah titik temu antara Centralized Exchange (CEX) dan Decentralized Exchange (DEX). Mereka menggabungkan performa tinggi dan likuiditas dalam milik CEX dengan keunggulan self-custody, transparansi, dan eksekusi onchain DEX.

Gbr 7. Titik Konvergensi Dunia CEX dan DEX

Mengapa Trader Bermigrasi?

Trader memilih migrasi karena alasan ideologis, menggunakan platform terdesentralisasi dibandingkan kustodian. Namun migrasi membutuhkan peningkatan nyata dalam keamanan, efisiensi biaya, atau kemudahan operasional. CEX mendominasi karena menawarkan pengalaman pengguna lebih mulus dan likuiditas lebih dalam.

DEX mulai mengejar dan pada 2025, DEX telah mendekati kesetaraan, bahkan di beberapa aspek memiliki keunggulan. DEX saat ini menawarkan keunggulan struktural: desentralisasi dengan UX setara CEX, biaya sangat rendah (atau nol), keamanan, dan akses ke pasar yang adil.

- Desentralisasi dengan UX setara CEX

DEX memiliki dua keunggulan utama:

- Transparansi: Settlement onchain memberi visibilitas trading, likuiditas dapat diverifikasi, dan bukti cadangan, sehingga pengguna bisa mengaudit aktivitas protokol.

- Self custody: Trader memegang kendali penuh atas aset, menghilangkan risiko peretasan CEX. Total dana yang dicuri dari CEX hingga pertengahan 2025 saja melebihi $2,17 miliar.

Keterbatasan utama tetap pada infrastruktur eksekusi. Antarmuka pengguna belum canggih, likuiditas sangat terfragmentasi dengan biaya slippage besar, dan settlement sering lambat atau mahal. Trader menerima risiko CEX demi kecepatan dan kemudahan. Keterbatasan mulai teratasi sejak peluncuran dYdX; dengan Hyperliquid, semakin baik.

2025 menyaksikan kemunculan DEX berbasis CLOB seperti Lighter, Paradex, Bullet, dan lainnya. DEX ini setara bahkan dalam beberapa kasus melebihi kecepatan dan efisiensi centralized counterpart, tetap dengan manfaat desentralisasi.

Pembaruan modern mencakup:

- Pembaruan UX/UI: Dashboard Hyperliquid, Paradex, Lighter menyaingi desain dan responsivitas Binance.

- Transformasi likuiditas: AMM digantikan CLOB onchain, menghadirkan order book dalam, spread ketat, dan slippage rendah.

- Onboarding tanpa hambatan: Integrasi wallet, trading satu klik, fiat onramp, dan tutorial membuat onboarding DEX kadang lebih cepat dari proses KYC CEX.

Contoh: Hyperliquid memproses $655,5M volume trading di Q2. Volume sebesar itu di DEX hanya mungkin karena DEX kini memberikan UX dan kemudahan kelas CEX tanpa kompromi custody atau transparansi.

- Model Nol Biaya

Perubahan terbesar dari model bisnis CEX adalah biaya trading. CEX telah lama monetisasi lewat komisi taker/maker, rabat, dan pendapatan afiliasi. DEX merombak kerangka ekonomi ini.

Binance pada perpetual mengenakan biaya 0,020% maker dan 0,040% taker, pemain baru seperti Paradex dan Lighter menghapus biaya trading sama sekali. Mereka mengikuti model @RobinhoodApp—menghapus biaya trading langsung bagi pengguna, menghasilkan pendapatan dari market maker yang membayar akses order flow dan prioritas eksekusi.

Paradex, misalnya, memelopori model Retail Price Improvement (RPI) dan Payment for Order Flow (PFOF), meningkatkan kualitas eksekusi pengguna sambil menjaga pendapatan protokol. Pendekatan ini mirip Robinhood merevolusi trading ekuitas ritel, tapi dalam setting fully onchain dan transparan. (Detail model Paradex di sini)

Dampaknya besar. DEX nol biaya:

- Mengganggu ekonomi afiliasi CEX. DEX tanpa biaya mengubah model biaya tradisional CEX. Trader tak lagi membayar biaya taker/maker, protokol tetap menghasilkan pendapatan dari PFOF, RPI, fitur premium, dan lain-lain—menggeser ketergantungan pada komisi afiliasi dan model reward peserta ekosistem trading.

- Menurunkan hambatan partisipasi pasar. Trader profesional/VIP di CEX mendapat struktur biaya preferensial dari rabat volume besar. Namun mayoritas pengguna membayar tarif standar dan sangat sensitif terhadap rabat atau model tanpa biaya.

- Merestrukturisasi insentif. DEX menawarkan skema referral onchain, reward governance, airdrop token, bonus likuiditas. Insentif ini kurang dapat diprediksi dibanding stream afiliasi CEX, tetapi lebih selaras aktivitas pengguna.

Meski biaya trading tampak kecil, dampaknya besar secara agregat. Untuk pengguna aktif, selisih kecil sangat berarti, terutama di pasar perpetual. DEX nol biaya atau ultra-low fee berpotensi tekan CEX untuk mengubah model biaya, mirip dampak Robinhood pada brokerage saham. Jangka panjang, kompresi biaya bisa menggeser persaingan ke kedalaman likuiditas, kualitas eksekusi, dan layanan finansial terintegrasi.

Penting dicatat, exchange terpusat besar berinvestasi di infrastruktur terdesentralisasi yang pada akhirnya bisa memengaruhi dominasi pasar. Co-founder Binance @cz_binance menjadi penasihat @Aster_DEX di BNB chain dan menyatakan Binance menambah eksposur ke bisnis non-custodial dan onchain.

Bybit dan CEX besar lainnya mulai mengintegrasikan fitur trading onchain atau investasi langsung ke infrastruktur DEX baru. Ini menjadi hedging sekaligus pengakuan bahwa pertumbuhan exchange berikutnya mungkin akan onchain, interoperable, dan berorientasi komunitas.

- Keamanan, Akses, dan Keadilan Pasar

DEX bersifat trustless dan tangguh, pengguna selalu mengendalikan aset, dana tak bisa disita, aturan protokol immutable. Audit trail hidup onchain selamanya, memastikan pasar tetap berjalan meski tim platform lenyap, dan melindungi pengguna dari perubahan/arbitrase sepihak.

DEX juga menawarkan akses global permissionless. Trader beroperasi 24/7 tanpa KYC, persetujuan listing, atau batasan wilayah. Setiap token bisa listing tanpa biaya atau gatekeeping terpusat, DEX terintegrasi dengan protokol DeFi lain dan aplikasi smart contract, membentuk ekosistem komposabel.

DEX menyediakan mekanisme pasar transparan. Kode open source, likuiditas terverifikasi, order book onchain membuat manipulasi selektif lebih sulit. Arsitektur ini meminimalkan error saat volatilitas, memastikan pasar tetap berjalan ketika dibutuhkan trader.

9–10 Oktober 2025, pasar kripto mengalami peristiwa likuidasi terbesar, lebih dari $19 miliar posisi leverage dilikuidasi, 1,6 juta trader terdampak, dipicu pengumuman Presiden Trump tarif 100% impor Tiongkok. Exchange terpusat seperti Binance mengalami ketidakstabilan sistem, protokol terdesentralisasi seperti @aave melindungi $4,5M dengan oracle tangguh, dan Hyperliquid tetap transparan serta uptime.

Peristiwa ini menunjukkan kontras kepercayaan dan stabilitas: exchange terpusat kehilangan kredibilitas, platform onchain tetap berjalan. Keunggulan settlement transparan saat guncangan pasar mempercepat peralihan ke trading terdesentralisasi.

Kualitas ini memperkuat keunggulan struktural DEX, melengkapi performa dan efisiensi biaya dari CLOB modern dan pembaruan AMM.

Jalan ke Depan

CEX tetap penting sebagai pintu masuk/keluar fiat, produk regulasi, asuransi, dan onboarding tepercaya bagi pengguna serta institusi baru. DEX unggul di area di mana desentralisasi sangat penting: transparansi onchain, custody pengguna, peluncuran produk finansial inovatif, dan fitur privasi.

Trader semakin canggih dan institusi kini aktif di dua ekosistem. Likuiditas CEX untuk onramp/offramp, eksekusi dan strategi DeFi serta self-custody via DEX. Pendekatan ini jadi norma baru. Jika adopsi dan teknologi terus berkembang, DEX kemungkinan akan mendominasi pasar.

Pemicu yang Patut Diamati

Kemajuan teknologi menjadikan DEX jauh lebih tangguh. Jika likuiditas makin dalam, efisiensi modal makin besar, integrasi fiat makin seamless, dan regulasi makin jelas, adopsi akan makin pesat dan jarak CEX-DEX semakin kecil.

- Scaling CLOB onchain: Jaringan seperti Hyperliquid atau appchain masa depan sudah menyediakan likuiditas dalam dengan latency sub-detik. Jika kedalaman likuiditas pair tipis ikut setara, gap eksekusi makin tipis, trader harian canggih pun beralih ke DEX.

- Komposabilitas dan produk baru: Perpetuals akan terus jadi keunggulan DEX. Trading opsi belum layak onchain. Jika terwujud, TVL ritel dan institusi akan naik signifikan.

- Kejelasan dan konvergensi regulasi: CEX seperti Binance menghadapi pembatasan di berbagai yurisdiksi, regulator mulai mengakui platform non-custodial sebagai platform pasar sah. Singapura dan Jepang sudah menjalankan sandbox DeFi regulasi, negara lain menyusul. Kejelasan regulasi mempercepat adopsi mainstream, meningkatkan kepercayaan ekosistem DeFi.

- Privasi Onchain dengan Dark Pool: Dark pool onchain menghadirkan eksekusi rahasia di DEX, trading blok besar tanpa publik orderbook. Privasi ini menghindari front-running dan liquidation hunting, menarik institusi yang butuh eksekusi efisien tanpa manipulasi. Dengan kerahasiaan dan risiko rendah manipulasi, dark pool mempercepat adopsi DEX oleh institusi.

- Inovasi merek dan fiat: Startup “decentralized fintech” seperti PayPal dan Stripe bisa gabungkan dukungan setara bank dengan gateway fiat seamless, mengikis keunggulan CEX.

Kesimpulan: Kebangkitan Tak Terelakkan DEX

Peningkatan pangsa pasar DEX terbukti secara kuantitatif. Kuartal IV/2024, DEX menguasai 10,5% spot dan 4,9% perpetual. Kuartal III/2025, angka melonjak ke 19% dan 13,3%. Ini pertumbuhan kuartalan rata-rata 25–40% tergantung segmen. Jika tren berlanjut, proyeksi berikut muncul:

- Volume Spot DEX bisa mencapai >50% pangsa pasar pertengahan 2027

- Volume Perp DEX bisa >50% awal 2027

Bahkan dengan skenario konservatif, DEX akan menembus ambang 50% dalam dua tahun, bergeser dari alternatif niche ke platform dominan.

Pemerintah makin aktif mengadopsi kerangka DeFi. Singapura dan Jepang telah menguji sandbox DeFi, regulator lain seperti SEC dan MiCA diperkirakan menerapkan kerangka serupa. Ini akan melegitimasi platform non-custodial, memungkinkan lebih banyak pihak dan institusi berpartisipasi tanpa kekhawatiran hukum.

Peristiwa black swan seperti 9–10 Oktober menunjukkan DEX secara struktural lebih unggul dari CEX dalam penanganan likuidasi transparan. Saat CEX bermasalah, Hyperliquid tetap beroperasi. DEX lebih unggul secara ideologis dan operasional.

Ke depan, kita akan melihat dark pool onchain dan lapisan likuiditas makin komposabel, menarik trader canggih dan institusi. DEX berbasis CLOB mendekati eksekusi kelas CEX, integrasi fitur privasi akan menjadi proposisi nilai yang sulit ditandingi platform terpusat.

Tren kompetitif mengindikasikan 2025 sebagai titik infleksi: DEX telah berubah dari alternatif eksperimental menjadi kompetitor utama yang siap merebut mayoritas pangsa pasar dalam dua–tiga tahun ke depan.

Konten dalam artikel ini hanya untuk edukasi dan informasi, tidak boleh dianggap sebagai nasihat keuangan, investasi, atau trading. Aset digital sangat volatil dan berisiko tinggi. Kinerja masa lalu tidak menjamin hasil di masa depan. Selalu lakukan riset dan konsultasi dengan penasihat keuangan profesional sebelum berinvestasi. A1 Research tidak bertanggung jawab atas kerugian akibat informasi pada artikel ini. Artikel ini merupakan konten sponsor. A1 Research dan afiliasinya mungkin memiliki posisi di proyek dan protokol yang disebutkan dalam artikel.

Disclaimer:

- Artikel ini diterbitkan ulang dari [a1research__]. Hak cipta sepenuhnya milik penulis asli [a1research__]. Jika ada keberatan atas artikel ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer Tanggung Jawab: Seluruh opini dan pandangan dalam artikel ini adalah milik penulis dan bukan nasihat investasi.

- Terjemahan ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan, dilarang menyalin, mendistribusikan, atau menjiplak terjemahan artikel ini.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Hyperliquid (HYPE)?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?